バイオテクノロジー市場の規模とシェア分析 - 成長動向と予測 (2025年~2030年)

バイオテクノロジー市場レポートは、業界をテクノロジー別(DNAシーケンシング、ナノバイオテクノロジーなど)、用途別(ヘルス&レッドバイオテクノロジー、食品・農業など)、エンドユーザー別(バイオファーマ・バイオテクノロジー企業、CMO・CROなど)、製品タイプ別(バイオ医薬品、バイオプロセス機器・消耗品など)、および地域別にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

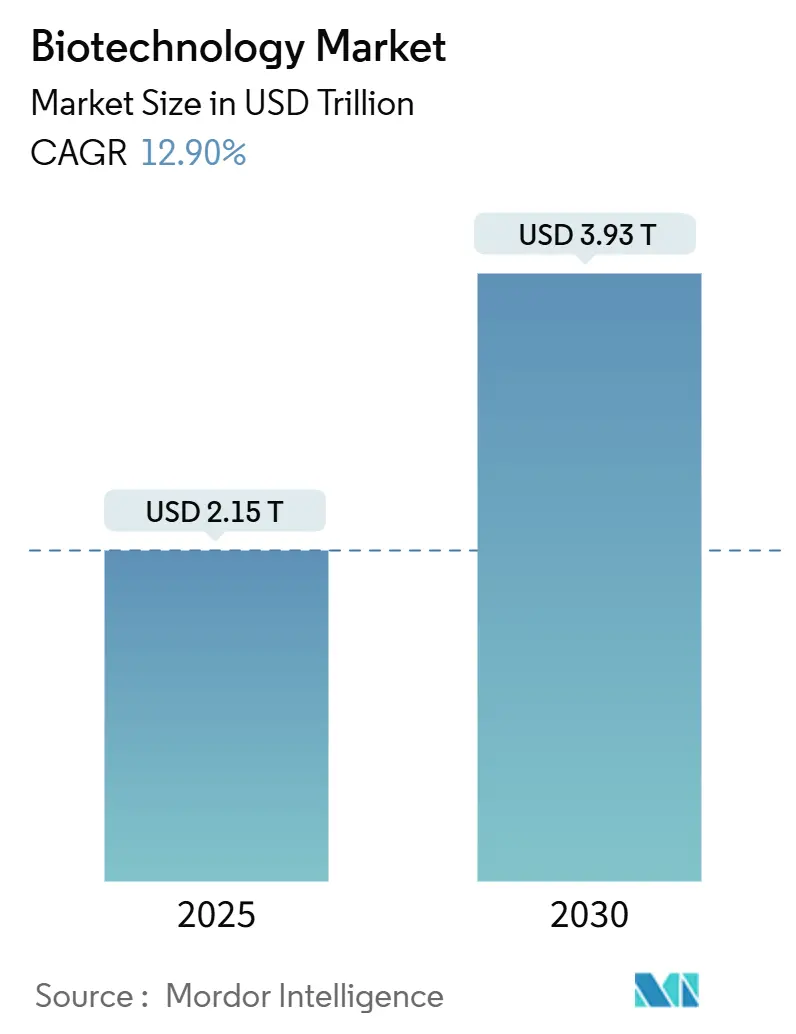

バイオテクノロジー市場は、2025年に2.15兆米ドルと推定され、2030年までに3.93兆米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)12.90%で成長すると予測されています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度とされています。

市場概要

この市場は、従来の医薬品製造からAIを活用した精密医療エコシステムへの進化を遂げています。FDAによる遺伝子・細胞治療の画期的な治療法承認など、規制経路の加速が商業化期間を短縮し、収益の可視性を高めています。各国政府もバイオエコノミープログラムへの支出を増やしており、例えば日本は再生医療研究に1,100億円(7億6,000万米ドル)を、米国エネルギー省は生化学製品の生産能力拡大に2億1,300万米ドルの融資を承認しています。イーライリリーやノボノルディスクによる86億米ドルを超える大規模な設備投資は、長期的な製品需要に対する製造業者の自信を示しています。OpenAIなどのプロバイダーとのAIパートナーシップは、バイオ医薬品パイプラインの発見、設計、最適化において不可欠な要素となり、研究開発効率を向上させています。

主要なレポートのポイント

* 技術別: 2024年には組織工学・再生医療が市場シェアの21%を占め、2030年までに次世代シーケンシングが年平均成長率22%で最も急速に成長すると予測されています。CRISPRや遺伝子編集ツールキットも、規制審査の円滑化と製造プロトコルの成熟によりシェアを拡大しています。

* 用途別: 2024年にはヘルスバイオテクノロジーが市場シェアの49.2%を占め、バイオインフォマティクスおよびオミクスアプリケーションは2030年までに年平均成長率22.5%で拡大すると予測されています。

* エンドユーザー別: 2024年には製薬・バイオテクノロジー企業が市場シェアの47%を占めましたが、学術・研究機関が2030年までに年平均成長率18%で最も力強い成長を記録すると見込まれています。CMO(医薬品受託製造機関)およびCRO(医薬品開発業務受託機関)へのアウトソーシングも増加傾向にあります。

* 製品タイプ別: 2024年にはバイオ医薬品が市場シェアの46%を占めましたが、バイオインフォマティクスプラットフォームは2025年から2030年の間に年平均成長率16.5%で加速すると予測されています。

* カラーバイオテクノロジー別: レッドバイオテクノロジー(医薬品・医療用途)が価値創造を主導していますが、グリーンバイオテクノロジー(CRISPR編集作物、精密発酵タンパク質など)は持続可能性の要件に合致し急速に拡大しています。ホワイトバイオテクノロジー(工業用バイオプロセス)も、スコープ3排出量削減の優先順位付けにより注目を集めています。

* 地域別: 2024年には北米が収益の45.5%を占めて市場をリードし、アジア太平洋地域は同じ予測期間中に年平均成長率17.3%で成長すると予測されています。

世界のバイオテクノロジー市場のトレンドと洞察

市場を牽引する要因:

* 新規バイオ医薬品および遺伝子治療薬への需要加速(CAGRへの影響:+2.8%): 希少疾患に対する画期的な遺伝子治療薬の承認は、遺伝子医療が商業的実践へと移行していることを示しています。これにより、製造業者は連続バイオプロセシング能力の拡大や、切り替え時間の短縮と汚染リスクの低減を実現するシングルユース技術への投資を加速させています。再生医療製品の高価格設定や、AIを活用した患者層別化ツールによる臨床試験成功率の向上も、市場収益の拡大と需要の可視性を高める要因となっています。

* ハイスループットシーケンシングのコスト急落(CAGRへの影響:+2.1%): シーケンシングコストの急落は、市場が大規模診断やリアルタイム病原体監視へと移行する基盤となっています。イルミナによるSomaLogic買収は、プロテオミクスデータとゲノミクスデータを統合し、マルチオミクス解析を行う戦略的意図を示しています。機械学習駆動型分類器は、がんサブタイプ検出において90%を超える精度を達成し、マルチオミクス統合を日常的な臨床ワークフローに推進しています。試薬収量の改善とラボ自動化もサンプルあたりのコストをさらに削減し、学術機関や小規模企業へのアクセスを広げ、市場におけるイノベーションを民主化しています。

* 政府によるバイオエコノミー刺激策とパンデミック時代の研究開発税額控除(CAGRへの影響:+1.9%): 公的投資は長期的な成長の礎であり続けています。米国は持続可能な原料のスケールアップリスクを低減するため、研究、実証、商業化にわたる協調的な取り組みを概説しています。欧州の提案するバイオテック法は、承認の合理化と520億ユーロの貿易黒字へのアクセスを目標とし、90万人以上の雇用を支援しています。ドイツのバイオテクノロジー資金調達が2024年に78%増の19億1,700万ユーロに達したことは、政府の優先事項と一致した資金の利用可能性を示しています。これらの措置は初期段階のリスクを低減し、市場における研究室から市場投入までの期間を短縮しています。

* AI駆動型創薬プラットフォームを巡るM&A競争(CAGRへの影響:+1.7%): プラットフォームの統合は競争力学を再構築しています。RecursionとExscientiaの6億8,800万米ドルの合併は、分子設計サイクルを迅速に反復できる統合された計算実験創薬エンジンを構築しました。イーライリリーによるVerve Therapeuticsの13億米ドルの買収は、単回投与で治療可能な遺伝子編集資産に対する大手製薬会社の意欲を示しています。AIが発見期間を短縮するにつれて、独自のアルゴリズムとキュレーションされたデータセットへのアクセスが、市場における戦略的な差別化要因となっています。

* セルフリーバイオマニュファクチャリングマイクロプラントの出現(CAGRへの影響:+0.9%): (詳細な説明は本文になし)

* 合成生物学を活用したカーボンネガティブ材料(CAGRへの影響:+0.8%): (詳細な説明は本文になし)

市場を阻害する要因:

* バイオプロセシングシングルユースシステム専門家の不足(CAGRへの影響:-1.4%): 施設建設の急速な進展は人材育成を上回り、ノボノルディスクがノースカロライナ州で1,000人の雇用を拡大したにもかかわらず、シングルユース技術オペレーターの深刻な不足を引き起こしています。このスキルギャップは施設検証を遅らせ、製品のタイムリーな発売を危うくするため、企業は大学と提携して特注のカリキュラムを開発したり、社内トレーニングプログラムを強化したりしています。新興市場では、教育パイプラインの限界がこの制約を悪化させ、インフラ利用率と短期的な収益実現を抑制しています。

* マルチオミクスコンパニオン診断薬に関する規制の遅れ(CAGRへの影響:-1.1%): AI強化型マルチオミクス診断薬を管理する枠組みは依然として断片化されています。FDA、EMA、各国の通知機関間で異なる要件は、承認期間を長期化させ、開発コストを膨らませます。アルゴリズム更新規則、バイアス検出、エビデンス閾値の調和が不足しているため、企業は国ごとの戦略を追求せざるを得ず、世界的な発売順序を妨げ、市場における収益獲得を遅らせています。

* 遺伝子データに対するバイオ地政学的輸出規制の増加(CAGRへの影響:-0.8%): (詳細な説明は本文になし)

* プラットフォーム専業スタートアップへのベンチャー資金の変動(CAGRへの影響:-0.7%): (詳細な説明は本文になし)

競争環境

市場構造は中程度に細分化されていますが、統合へと移行しています。ロシュとポセイダ(15億米ドル)、イルミナとSomaLogic(4億2,500万米ドル)といった注目度の高い取引は、革新的なプラットフォームと知的財産に置かれるプレミアムを強調しています。AI中心の企業は、発見期間を短縮し、臨床開発のリスクを低減する技術能力を反映して、過大な評価を受けています。

新興企業は合成生物学を活用してカーボンネガティブな材料を開発し、持続可能性を差別化要因として位置付けています。ZymoChemの糖からポリマーへのプラットフォームは、この変化を象徴しており、既存企業が追いかけ始めている新たな機会を創出しています。CRISPRと先進製造における特許活動は激化しており、企業は拡大するバイオテクノロジー市場において、事業の自由と先行者利益を確保するために競争しています。

バイオ医薬品企業とクラウドコンピューティング企業間の戦略的提携は、データ分析能力を深化させています。例えば、大規模言語モデルは現在、自動化された治験患者スクリーニングを促進し、登録率を高め、管理コストを削減しています。競争がデジタル能力に重点を置くにつれて、スケーラブルなコンピューティングと専門人材へのアクセスが勝者を決定し、バイオテクノロジー市場はますますデータ駆動型になっています。

バイオテクノロジー業界の主要企業

主要な市場プレイヤーには、Thermo Fisher Scientific Inc.、Biogen Inc.、Novozymes A/S、Vertex Pharmaceuticals Inc.、BioNTech SEなどが挙げられます。

最近の業界動向

* 2025年6月: イーライリリーはVerve Therapeuticsを13億米ドルで買収することに合意し、遺伝子編集パイプラインを強化しました。

* 2025年6月: イルミナはSomaLogicを4億2,500万米ドルで買収を完了し、マルチオミクススイートにプロテオミクスを追加しました。

* 2025年5月: FDAは、劣性栄養障害型表皮水疱症に対する初の自家遺伝子治療薬であるZevaskynを承認しました。

* 2025年3月: FDAは、ほぼ完全なトランスサイレチン安定化を特徴とするATTR-CM治療薬Attrubyを承認しました。

このレポートは、バイオテクノロジー市場に関する詳細な分析を提供しており、市場の定義、主要な促進要因と抑制要因、技術別、用途別、エンドユーザー別、製品タイプ別、地域別の市場規模と成長予測、競争環境、そして将来の展望について包括的に記述しています。

1. 市場定義と調査範囲

本調査におけるバイオテクノロジー市場は、組換えDNAツール、高度な発酵技術、遺伝子編集プラットフォーム、バイオインフォマティクスソフトウェアなど、生きた生物またはその派生物を意図的に利用して、医療、農業、産業、環境分野のソリューションを創出する技術から生じる全ての収益を対象としています。従来の低分子ジェネリック医薬品や純粋な化学農薬の売上は、二重計上を避けるため、本調査の範囲から除外されています。

2. 市場概況:促進要因と抑制要因

バイオテクノロジー市場の成長を加速させる主要な促進要因としては、以下の点が挙げられます。

* 新規生物製剤および遺伝子ベース治療薬の需要加速: 革新的な治療法の開発が市場を牽引しています。

* ハイスループットシーケンスのコスト急落: ゲノム解析の普及と応用を促進しています。

* 政府のバイオエコノミー刺激策とパンデミック時代のR&D税額控除: 研究開発への投資を後押ししています。

* AI駆動型創薬プラットフォームを巡るM&A競争: 創薬プロセスの効率化とリスク低減を目指す動きが活発です。

* セルフリーバイオ製造マイクロプラントの出現: 生産プロセスの革新が進んでいます。

* 合成生物学によるカーボンネガティブ材料: 環境持続可能性への貢献が期待されています。

一方で、市場の成長を抑制する要因も存在します。

* バイオプロセシング用シングルユースシステム専門家の不足: 技術導入と運用の障壁となっています。

* マルチオミクスコンパニオン診断薬に関する規制の遅れ: 新しい診断法の市場投入を阻害しています。

* 遺伝子データに対するバイオ地政学的輸出規制の増加: 国際的な研究開発やデータ共有に複雑さをもたらしています。

* プラットフォームのみのスタートアップに対するベンチャー資金の変動: 新興企業の成長に不確実性をもたらしています。

3. 市場規模と成長予測

バイオテクノロジー市場は、2030年までに3.9兆米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.9%と見込まれています。

* 技術別: 次世代シーケンス(Next-Generation Sequencing)が最も急速に成長する技術セグメントであり、2030年までCAGR 22%で拡大すると予測されています。その他、DNAシーケンス、ナノバイオテクノロジー、組織工学・再生、PCR技術、発酵、クロマトグラフィー、遺伝子増幅技術、合成生物学、CRISPR・遺伝子編集ツール、バイオチップ・マイクロアレイなどが主要な技術として挙げられます。

* 用途別: 健康・レッドバイオテクノロジー(バイオ医薬品、診断薬、遺伝子治療、個別化医療)、食品・農業(グリーン)、工業プロセス(ホワイト)、環境・天然資源(グレー)、バイオインフォマティクス・オミクスなどが主要な用途分野です。

* エンドユーザー別: 学術・研究機関が最も高い成長率(CAGR 18%)を示しており、政府資金の増加と産業界との連携強化がその要因となっています。その他、バイオ医薬品・バイオテクノロジー企業、CMO・CRO、病院・診断センター、農業法人、環境機関・NGOなどが主要なエンドユーザーです。

* 製品タイプ別: バイオ医薬品、バイオプロセス機器・消耗品、試薬・キット、バイオサービス、バイオインフォマティクスプラットフォーム・ソフトウェアなどが含まれます。

* 地域別: アジア太平洋地域は、公的資金の増加、低い運営コスト、中国、日本、インドによる戦略的投資に支えられ、CAGR 17.3%で最も魅力的な成長地域とされています。北米、ヨーロッパ、中東、アフリカ、南米も重要な市場として分析されています。

4. 競争環境

市場は、Amgen Inc.、Illumina Inc.、Thermo Fisher Scientific Inc.、Moderna Inc.、BioNTech SE、CRISPR Therapeutics AG、Lonza Group AGなど、多数の主要企業によって構成されています。AI駆動型創薬プラットフォームを巡るM&A(例:Recursion-Exscientia、Eli Lilly-Verve Therapeutics)は、創薬期間の短縮とR&Dリスクの低減に貢献するAIプラットフォームの価値が高まっていることを示しています。レポートでは、市場集中度、戦略的動き、市場シェア分析、および主要企業の詳細なプロファイルが提供されています。

5. 調査方法論の信頼性

本レポートは、厳格な調査方法論に基づいて作成されています。一次調査では、研究機関の科学者やバイオ製造プラントのエンジニアへのインタビューを通じて、CRISPRキットの採用率やシーケンススループットなどの実データを検証しています。デスク調査では、OECD R&D統計、世界銀行の医療支出、WHO臨床試験登録、特許データベースなどの公開データセットを広範に活用し、査読付きジャーナルや企業報告書で補完しています。市場規模の算出と予測には、トップダウンとボトムアップのアプローチを組み合わせ、国民医療費、農業バイオテクノロジー作付面積、ベンチャー資金の流れなどを多変量回帰で予測し、サプライヤーデータやチャネルチェックで相互検証を行っています。データは3層のレビュープロセスを経て検証され、毎年見直されることで、市場の動向に即した信頼性の高い情報を提供しています。

6. レポートが回答する主要な質問

本レポートは、以下の主要な質問に回答しています。

* バイオテクノロジー市場は2030年までに3.9兆米ドルに達し、CAGR 12.9%で成長すると予測されています。

* 技術セグメントでは、次世代シーケンスが2030年までCAGR 22%で最も急速に拡大すると見込まれています。

* アジア太平洋地域は、公的資金、低い運営コスト、中国、日本、インドによる戦略的投資により、CAGR 17.3%で最も魅力的な成長地域です。

* AI駆動型買収は、創薬期間を短縮しR&Dリスクを低減するAIプラットフォームの価値を高め、競争環境に大きな影響を与えています。

* マルチオミクスコンパニオン診断薬の規制調和の遅れや遺伝子データ輸出規制の出現が、市場成長の主な規制上の課題となっています。

* エンドユーザーグループでは、学術・研究機関が政府資金の増加と産業界との連携強化により、CAGR 18%で最も急速に成長しています。

このレポートは、バイオテクノロジー市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 新規バイオ医薬品および遺伝子治療薬の需要加速

- 4.2.2 ハイスループットシーケンスのコスト急落

- 4.2.3 政府のバイオエコノミー刺激策とパンデミック期の研究開発税額控除

- 4.2.4 AI駆動型創薬プラットフォームを巡るM&A競争

- 4.2.5 無細胞バイオ製造マイクロプラントの出現

- 4.2.6 合成生物学によるカーボンネガティブ材料

-

4.3 市場抑制要因

- 4.3.1 バイオプロセス用シングルユースシステム専門家の不足

- 4.3.2 マルチオミクスコンパニオン診断薬に関する規制の遅れ

- 4.3.3 遺伝子データに対するバイオ地政学的輸出規制の強化

- 4.3.4 プラットフォーム専業スタートアップへのベンチャー資金の変動

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 DNAシーケンシング

- 5.1.2 ナノバイオテクノロジー

- 5.1.3 組織工学&再生

- 5.1.4 PCR技術

- 5.1.5 発酵

- 5.1.6 クロマトグラフィー

- 5.1.7 遺伝子増幅技術

- 5.1.8 合成生物学

- 5.1.9 CRISPR&遺伝子編集ツール

- 5.1.10 バイオチップ&マイクロアレイ

- 5.1.11 その他

-

5.2 用途別

- 5.2.1 健康&レッドバイオテクノロジー

- 5.2.1.1 バイオ医薬品

- 5.2.1.2 診断

- 5.2.1.3 遺伝子治療

- 5.2.1.4 個別化医療

- 5.2.2 食品&農業(グリーン)

- 5.2.3 工業プロセス(ホワイト)

- 5.2.4 環境&天然資源(グレー)

- 5.2.5 バイオインフォマティクス&オミクス

- 5.2.6 その他

-

5.3 エンドユーザー別

- 5.3.1 バイオ医薬品&バイオテクノロジー企業

- 5.3.2 CMOs&CROs

- 5.3.3 学術&研究機関

- 5.3.4 病院&診断センター

- 5.3.5 農業法人

- 5.3.6 環境機関&NGO

-

5.4 製品タイプ別

- 5.4.1 バイオ医薬品

- 5.4.2 バイオプロセス機器&消耗品

- 5.4.3 試薬&キット

- 5.4.4 バイオサービス

- 5.4.5 バイオインフォマティクスプラットフォーム&ソフトウェア

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 ナイジェリア

- 5.5.5.4 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、ランキング/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 アムジェン株式会社

- 6.4.2 バイオジェン株式会社

- 6.4.3 ギリアド・サイエンシズ株式会社

- 6.4.4 イルミナ株式会社

- 6.4.5 サーモフィッシャーサイエンティフィック株式会社

- 6.4.6 リジェネロン・ファーマシューティカルズ株式会社

- 6.4.7 モデルナ株式会社

- 6.4.8 バイオエヌテックSE

- 6.4.9 バーテックス・ファーマシューティカルズ株式会社

- 6.4.10 CSL株式会社

- 6.4.11 ロンザ・グループAG

- 6.4.12 ノボザイムズA/S

- 6.4.13 カタレント株式会社

- 6.4.14 チャールズ・リバー・ラボラトリーズ・インターナショナル株式会社

- 6.4.15 ジェンマブA/S

- 6.4.16 CRISPRセラピューティクスAG

- 6.4.17 エディタス・メディシン株式会社

- 6.4.18 インテリア・セラピューティクス株式会社

- 6.4.19 サンガモ・セラピューティクス株式会社

- 6.4.20 アルナイラム・ファーマシューティカルズ株式会社

- 6.4.21 サレプタ・セラピューティクス株式会社

- 6.4.22 ブルーバード・バイオ株式会社

- 6.4.23 ギンコ・バイオワークス・ホールディングス株式会社

- 6.4.24 ザイマージェン株式会社

- 6.4.25 ツイスト・バイオサイエンス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオテクノロジーとは、生物が持つ能力や機能を活用し、人類の生活や社会に役立つ製品や技術を開発する学際的な科学技術分野でございます。具体的には、微生物、植物、動物などの生物そのもの、あるいは生物が作り出す物質(DNA、タンパク質、酵素など)を操作・応用することで、医療、農業、工業、環境など多岐にわたる分野で革新的な解決策を生み出しています。その歴史は古く、発酵食品の製造など伝統的な技術も含まれますが、現代のバイオテクノロジーは遺伝子工学や細胞工学といった先端技術の発展により、その可能性を大きく広げております。

バイオテクノロジーは応用分野によって「色」で分類されることがございます。例えば、医療・医薬品分野は「赤のバイオテクノロジー」と呼ばれ、遺伝子治療、再生医療、抗体医薬、ワクチン開発、診断薬などに貢献しています。工業分野は「白のバイオテクノロジー」として知られ、バイオ燃料、生分解性プラスチック、酵素、工業用化学品の生産などに利用されます。農業・食品分野は「緑のバイオテクノロジー」と呼ばれ、遺伝子組み換え作物による収量向上や病害虫耐性の付与、栄養価の改善、機能性食品の開発などが挙げられます。海洋生物資源を活用する「青のバイオテクノロジー」は、水産養殖の効率化や海洋由来の新規物質探索、環境浄化などに貢献しています。さらに、情報科学と融合した「金のバイオテクノロジー」は、ゲノム解析やデータ解析を通じて創薬や個別化医療の基盤を築いております。

これらの技術は、私たちの生活の様々な側面に深く浸透しております。医療分野では、難病に対する遺伝子治療や、失われた組織・臓器を再生する再生医療が実用化されつつあります。また、個人の遺伝子情報に基づいた個別化医療の実現により、より効果的で副作用の少ない治療が期待されています。農業分野では、病害虫に強く、少ない水や肥料で育つ作物の開発が進み、食料問題の解決に貢献しています。工業分野では、石油資源に依存しないバイオプラスチックやバイオ燃料の開発が進み、持続可能な社会の実現に向けた重要な役割を担っています。環境分野では、微生物の力を利用して汚染物質を分解するバイオレメディエーションや、廃水処理、CO2の固定化など、地球環境の保全に貢献する技術が開発されています。

バイオテクノロジーを支える関連技術は多岐にわたります。最も代表的なものの一つが「遺伝子工学」であり、特定の遺伝子を操作して生物の性質を改変する技術です。特に、CRISPR-Cas9に代表される「ゲノム編集技術」は、狙った遺伝子を正確に改変できるため、医療や農業分野で大きな注目を集めています。また、iPS細胞やES細胞などの「細胞培養技術」は、再生医療や創薬研究の基盤となっています。「タンパク質工学」は、酵素や抗体などのタンパク質の機能を改変・最適化する技術であり、医薬品や工業用酵素の開発に不可欠です。「バイオインフォマティクス」は、ゲノム配列やタンパク質構造などの膨大な生物学的データを解析し、新たな知見や応用可能性を探る情報科学技術であり、AIや機械学習との融合によりその解析能力は飛躍的に向上しています。さらに、微生物の力を利用する「発酵技術」は、伝統的な食品製造から医薬品、化学品生産まで幅広く応用されています。

バイオテクノロジー市場は、世界的に高い成長を続けております。特に、高齢化社会の進展や生活習慣病の増加を背景に、医療・医薬品分野での需要が拡大しています。また、地球温暖化や資源枯渇といった環境問題への意識の高まりから、バイオ燃料やバイオプラスチックなどの環境関連技術への投資も活発です。各国政府は、経済成長の牽引役としてバイオテクノロジーを戦略的に位置づけ、研究開発への支援やベンチャー企業の育成に力を入れています。一方で、遺伝子組み換え作物やゲノム編集技術に対する倫理的・社会的な受容性、高額な開発コスト、知的財産権の問題、厳格な規制などが市場拡大の課題として挙げられます。しかし、持続可能な開発目標(SDGs)の達成に向けた貢献が期待されており、今後もその重要性は増していくと考えられます。

将来の展望として、バイオテクノロジーはさらなる進化を遂げ、私たちの社会に大きな変革をもたらすでしょう。医療分野では、個人の遺伝子情報や生活習慣に基づいた「個別化医療」がより一層進展し、病気の予防から治療までを最適化する時代が到来すると予測されます。再生医療は、難病や外傷による機能不全の治療に広く応用され、生活の質の向上に貢献するでしょう。農業分野では、気候変動に強く、栄養価の高い作物の開発が進み、世界の食料安全保障に寄与します。工業分野では、合成生物学の発展により、微生物に新たな機能を付与し、これまで不可能だった物質生産やエネルギー変換が可能になるかもしれません。AIやロボティクスとの融合は、創薬プロセスの高速化や、バイオ生産の自動化・効率化を加速させます。しかし、これらの技術の発展に伴い、ゲノム編集の倫理的問題や、生物兵器への転用リスクといった「ELSI(倫理的・法的・社会的問題)」への対応がますます重要になります。社会全体で議論を深め、適切なルール作りと合意形成を進めることが、バイオテクノロジーが持続的に発展し、人類に真の恩恵をもたらすための鍵となるでしょう。