鳥の餌市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

鳥の餌市場レポートは、製品タイプ別(種子・混合飼料、ペレット・クランブル、昆虫ベース飼料など)、鳥の種類別(野鳥、ペット/飼育鳥、レース鳩)、販売チャネル別(ペット専門店、量販店・食料品店、農業・飼料店、オンライン小売業者)、および地域別(北米、南米、ヨーロッパなど)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

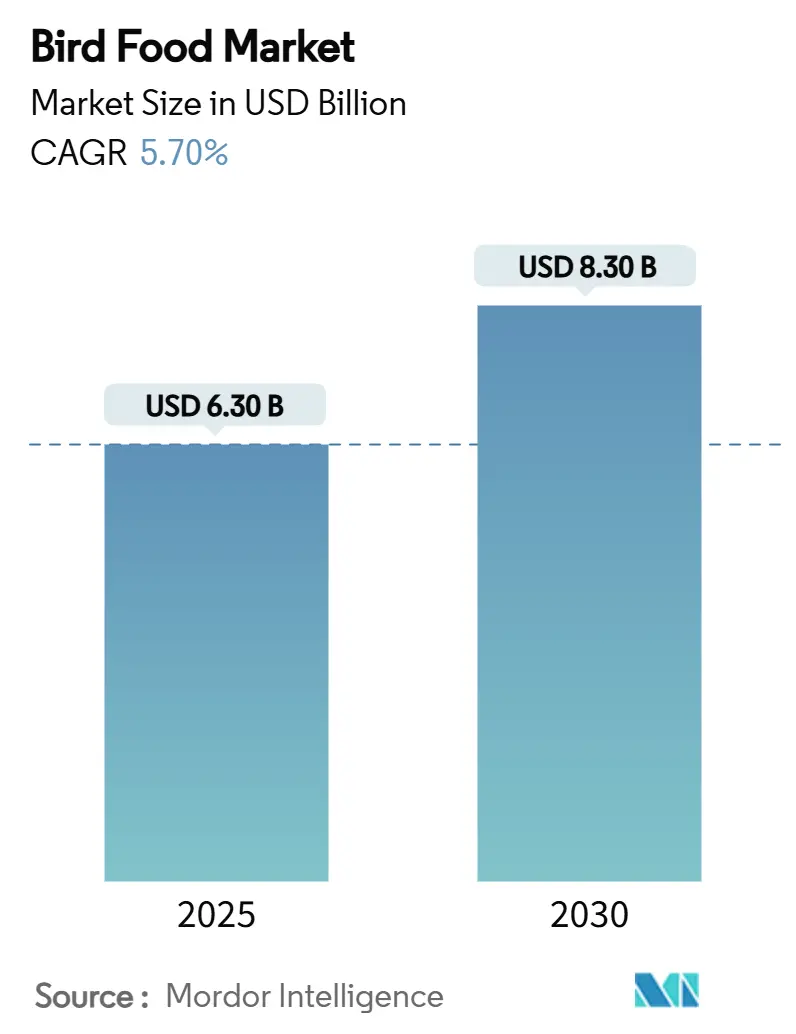

バードフード市場は、2025年に63億米ドル、2030年には83億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.7%です。この堅調な需要は、若年層の都市世帯におけるペットの鳥の飼育の回復と、野鳥への餌やりという趣味の急増という二つの要因に起因しています。特に米国では9,600万人がこの趣味に参加し、年間1,076億米ドルを鳥関連活動に費やしています。飼料における昆虫タンパク質の規制承認、オンライン普及の拡大、野鳥および飼育鳥の両セグメントにおけるプレミアム化が、市場のさらなる勢いを加えています。一方で、主要な種子の価格不安定性や鳥インフルエンザの再発がコストの不確実性をもたらし、生産者は原材料の多様化とサプライチェーンのリスク軽減への投資を促しています。この市場では、柔軟な調達とデジタルエンゲージメント、透明性のある持続可能性の証明を組み合わせた企業が成功を収めています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

主要なレポートのポイント

* 製品タイプ別では、2024年に種子とミックスがバードフード市場シェアの56%を占め、昆虫ベースの飼料は2030年までに10.8%のCAGRで成長すると予測されています。

* 鳥のカテゴリー別では、2024年に野鳥が市場規模の60%を占め、ペット/飼育鳥は2030年までに7.5%のCAGRで拡大すると見込まれています。

* 販売チャネル別では、2024年に量販店および食料品店が収益シェアの45%を占めましたが、オンライン小売業者の売上は11.8%のCAGRで成長しています。

* 地域別では、2024年に北米が43%と最大のシェアを占め、アジア太平洋地域は2030年までに7.1%のCAGRで最も急速に成長する地域です。

* 上位5社が2025年のバードフード市場の64.5%のシェアを占めています。

世界のバードフード市場のトレンドと洞察

市場の推進要因

* ペットおよびコンパニオンバードの世界的飼育数の増加: Z世代やミレニアル世代の世帯が、手頃で場所を取らないペットとして鳥を再発見しており、米国では460万世帯で1,260万羽のペットの鳥が飼育されています。これにより、選択的な摂食を防ぐための配合飼料の世界的需要が高まっています。若い飼い主の3分の2は、価格よりも栄養の質を優先し、ビタミンやプロバイオティクスで強化されたペレットブレンドを好んでいます。

* 野鳥への餌やり趣味の人気上昇: 裏庭でのバードウォッチングは、米国で140万人の雇用を支える1,076億米ドルの経済エンジンへと変貌しました。パンデミック中の参加者の急増は衰えず、多くの世帯が鳥への餌やりを恒常的なウェルネスルーティンと見なしています。エコツーリズムも410億米ドルの収益源を追加し、高エネルギーのシードケーキ、スエット、生息地製品の小売需要と相互に影響し合っています。

* ペット栄養におけるプレミアム化とヒューマングレードのトレンド: ペットケア業界を席巻する人間化の波は、鳥のメニューを再構築しています。飼い主は、プレミアムな犬猫用フードと同様に、オーガニック、非遺伝子組み換え、さらにはヒューマングレードの原材料を求めています。オンラインポータルは、原材料の透明性やインフルエンサーのレビューを提供することで、この嗜好を増幅させています。欧州での昆虫タンパク質の承認は、超プレミアムな層を開拓し、環境負荷を低減しながら価格プレミアムを可能にしています。

* オンラインおよびDTC(Direct-to-Consumer)販売チャネルの急速な成長: Eコマースは、2028年までに米国の全ペット小売の42%を占める勢いで、予測可能な需要を確保する自動配送モデルによって推進されています。DTCスタートアップは、ソーシャルメディアを活用して、量販店では十分にサービスされていない鳩愛好家やエキゾチックバードの飼い主にリーチしています。大手企業もオムニチャネル戦略で対応しており、マース・ペットケアの10億米ドルの技術投資は、2030年までにデジタル収益を倍増させることを目指しています。

* 鳥の飼料における昆虫タンパク質の規制承認: 欧州での昆虫タンパク質の規制承認は、初期採用者がコオロギ、アメリカミズアブの幼虫、ミールワームを持続可能な完全タンパク質として紹介することを後押ししています。

* 気候変動に強い特殊種子のバードフード供給への参入: 干ばつに強い地域では、気候変動に強い特殊種子がバードフードサプライチェーンに導入され、長期的な供給安定性に貢献しています。

市場の抑制要因

* 主要な穀物および油糧種子投入物の価格変動: 最近数ヶ月でヒマワリの種子の価格は大きく変動し、キビも下落しており、メーカーの利益を圧迫しています。天候ショック、バイオ燃料需要、輸送のボトルネックがこれらの変動を増幅させています。企業は先物取引でヘッジを行い、柔軟な配合を採用し、生産者との大量契約を結ぶことで対応していますが、これらの戦術は財務上の複雑さを増します。

* 鳥インフルエンザによる飼料供給の貿易混乱: 2025年2月、米国農務省(USDA)は、高病原性鳥インフルエンザ対策に18億米ドルを計上しました。検疫区域は地域の鳥への餌やりを制限し、プレミアムペレットに使用される卵製品などの原材料の流れを妨げます。食品医薬品局(FDA)は、ペットフード工場に対し、HPAI汚染に対するハザード計画を強化するよう助言しており、コンプライアンスコストが増加しています。

* 特定の輸出市場における侵略的外来種子種の禁止: 一部の輸出市場では、侵略的外来種子種の禁止が、特定の製品回廊における貿易を制限し、市場の成長にわずかながら影響を与えています。

* 使い捨てプラスチック包装に対する消費者の反発: 欧州や北米を中心に、使い捨てプラスチック包装に対する消費者の反発が高まっており、企業はより持続可能な包装ソリューションへの投資を余儀なくされています。

セグメント分析

* 製品タイプ別:種子が販売量を牽引し、昆虫がイノベーションを主導

* 2024年には、種子とミックスがバードフード市場規模の56%を占めました。ヒマワリ、サフラワー、キビは、裏庭の鳥と飼育鳥の両方にとって主要な原材料であり続けています。昆虫ベースの飼料は、まだニッチではありますが、2030年までに10.8%のCAGRで成長しています。欧州の規制承認は、コオロギ、アメリカミズアブの幼虫、ミールワームを持続可能な完全タンパク質として紹介することを後押ししました。ペレットとクランブルは、選択的な摂食や肥満の抑制における役割を強調する獣医の間で広く受け入れられています。

* 鳥のカテゴリー別:野鳥が優勢、ペットセグメントが加速

* 野鳥は2024年にバードフード市場シェアの60%を維持しました。これは、餌やりをレクリエーションや市民科学と見なす9,600万人の米国参加者によって支えられています。一方、ペット/飼育鳥は7.5%のCAGRで最も急速な成長を遂げています。Z世代の賃貸住宅居住者は、静かで場所を取らないセキセイインコ、オカメインコ、ラブバードを好み、栄養的に完全なペレットやエンリッチメントスナックの需要を刺激しています。

* 販売チャネル別:量販店がリードし、Eコマースが急増

* 量販店および食料品店は、2024年の収益の45%を占め、商品種子の利便性と競争力のある価格を提供しました。オンライン小売業者は、定期購入補充や専門品揃えに牽引され、11.8%のCAGRで成長しています。ペット専門店は37%のシェアを占め、スタッフが飼い主に種特有の配合を案内する教育ハブとしての役割を果たしています。

地域分析

* 北米: バードフード市場の43%のシェアを占め、裏庭での餌やり文化の成熟、堅調な小売チャネル、高い可処分所得に牽引されています。米国だけでも9,600万人のバードウォッチャーがおり、その購入は年間1,076億米ドルの経済生産に貢献しています。

* アジア太平洋: 最も急速に拡大しているフロンティアであり、7.1%のCAGRで成長すると予測されています。中国、日本、オーストラリアにおける中間層の所得増加、都市部でのペット飼育、Eコマースの普及が、配合飼料の採用を促進しています。

* 欧州: 厳格な環境基準と洗練されたガーデンセンターネットワークに支えられ、3.5%のCAGRで着実な成長を維持しています。欧州は昆虫ミールの承認において世界をリードしており、地元の生産者に規制上の先行者利益を与えています。

* 中東・アフリカおよび南米: 可処分所得の低さや小売インフラの不十分さにより、4.8%から5.3%の中程度の成長を示していますが、長期的な都市化の傾向は緩やかな加速を示唆しています。

競争環境

バードフード市場は中程度の統合状態にあり、上位5社が2025年の世界収益の64.5%を支配しています。セントラル・ガーデン&ペット社、スコッツ・ミラクルグロ社、マース・インコーポレイテッドが主要な市場プレーヤーです。競争力学は、垂直統合による原材料供給の確保、デジタル変革による顧客獲得の再構築、持続可能性によるプレミアム製品の差別化という3つの柱を中心に展開しています。プライベートブランドの普及は大手小売店内で上昇を続けており、オンライン小売の挑戦者はアジャイルな受託製造を利用して、小ロットの機能性コンセプトをテストし、市場投入までの期間を短縮しています。

バードフード業界の主要企業

* Central Garden & Pet Co.

* The Scotts Miracle-Gro Company

* Spectrum Brands Holdings Inc.

* Versele-Laga NV

* Mars, Incorporated

最近の業界動向

* 2025年1月:欧州委員会が、全ミールワーム幼虫のUV処理粉末を新規食品として承認し、Nutri’Earthに5年間の独占権を付与しました。

* 2025年1月:JBTコーポレーションがMarelとWenger Manufacturingを買収し、高密度バードペレットの押出成形能力を拡大しました。

* 2024年11月:ゼネラル・ミルズがWhitebridge Pet Brandsを14.5億米ドルで買収し、Tiki PetsとCloud Starをポートフォリオに追加しました。

* 2024年9月:カーギルがCompana Pet Brandsから2つの飼料工場を買収し、専門飼料メーカーへの供給能力を強化しました。

本レポートは、世界の鳥類飼料市場に関する詳細な分析を提供しています。市場の定義、調査の前提、および調査範囲について説明し、調査方法論も提示しています。

エグゼクティブサマリーによると、世界の鳥類飼料市場は2025年に63億米ドル規模に達し、2030年までに年平均成長率(CAGR)5.7%で成長し、83億米ドルに達すると予測されています。地域別では、成熟した裏庭での給餌文化と強固な小売インフラに支えられた北米が最大のシェアを占めています。

市場の成長を牽引する主な要因としては、世界的なペットおよび愛玩鳥の飼育数の増加、野鳥への給餌を趣味とする人々の人気の高まりが挙げられます。また、ペット栄養におけるプレミアム化とヒューマングレード志向のトレンド、オンラインおよびDTC(Direct-to-Consumer)販売チャネルの急速な成長も市場を押し上げています。特にオンラインおよびDTCチャネルはCAGR 11.8%で拡大しており、2028年までに米国のペット小売売上高の42%を占めると予測されています。さらに、鳥類飼料における昆虫タンパク質の規制承認や、気候変動に強い特殊な種子が飼料供給に導入されていることも重要な推進力です。昆虫ベースの飼料は、欧州での最近の規制承認に後押しされ、2030年までにCAGR 10.8%で成長する最も急速な製品セグメントとなっています。昆虫タンパク質は、完全なアミノ酸を提供し、大豆よりも少ない土地と水を必要とすることから、プレミアムで持続可能な配合として注目されています。

一方で、市場の成長を阻害する要因としては、主要な穀物および油糧種子原材料の価格変動、鳥インフルエンザによる飼料供給の貿易混乱が挙げられます。鳥インフルエンザの発生は、家禽由来の原材料の貿易を混乱させ、バイオセキュリティコストを増加させ、地域的な需要を一時的に抑制し、業界の成長見通しを縮小させる要因となっています。特定の輸出市場における侵略的外来種子の禁止や、使い捨てプラスチック包装に対する消費者の反発も課題となっています。

市場は、製品タイプ、鳥のカテゴリー、販売チャネル、および地域によって詳細に分析されています。

製品タイプには、種子とミックス、ペレットとクランブル、昆虫ベースの飼料、果物・ネクター・おやつ、その他(カルシウムブロック、グリットなど)が含まれます。

鳥のカテゴリーは、野鳥、ペット/ケージ飼育鳥、競走鳩に分類されます。

販売チャネルは、ペット専門店、量販店および食料品店、農業・飼料店、オンライン小売業者に分けられます。

地域別では、北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、オーストラリア、ニュージーランド、韓国など)、中東(サウジアラビア、アラブ首長国連邦、トルコなど)、アフリカ(南アフリカ、エジプトなど)が対象となっています。

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェアが評価されています。Central Garden & Pet Co.、The Scotts Miracle-Gro Company、Mars, Incorporated、Versele-Laga NV、Vitakraft Pet Care GmbH & Co. KGなど、多数の主要企業がプロファイルされています。レポートはまた、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なペットおよび愛玩鳥の飼育数の増加

- 4.2.2 趣味としての野鳥給餌の人気上昇

- 4.2.3 ペット栄養における高級化とヒューマングレードのトレンド

- 4.2.4 オンラインおよびDTC販売チャネルの急速な成長

- 4.2.5 鳥の餌における昆虫タンパク質の規制承認

- 4.2.6 気候変動に強い特殊種子が鳥の餌供給に参入

-

4.3 市場の阻害要因

- 4.3.1 主要な穀物および油糧種子投入物の価格変動

- 4.3.2 鳥インフルエンザによる飼料供給の貿易混乱

- 4.3.3 特定の輸出市場における侵略的外来種子に対する禁止措置

- 4.3.4 使い捨てプラスチック包装に対する消費者の反発

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 種子と混合飼料

- 5.1.2 ペレットとクランブル

- 5.1.3 昆虫ベースの飼料

- 5.1.4 果物、蜜、おやつ

- 5.1.5 その他(カルシウムブロック、グリットなど)

-

5.2 鳥のカテゴリー別

- 5.2.1 野鳥

- 5.2.2 ペット/飼育鳥

- 5.2.3 レース鳩

-

5.3 販売チャネル別

- 5.3.1 ペット専門店

- 5.3.2 大量小売店および食料品店

- 5.3.3 農場および飼料店

- 5.3.4 オンライン小売業者

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 オーストラリア

- 5.4.4.5 ニュージーランド

- 5.4.4.6 韓国

- 5.4.4.7 その他のアジア太平洋地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 トルコ

- 5.4.5.4 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 エジプト

- 5.4.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Central Garden & Pet Co.

- 6.4.2 The Scotts Miracle-Gro Company

- 6.4.3 Mars, Incorporated

- 6.4.4 Spectrum Brands Holdings Inc.

- 6.4.5 Versele-Laga NV

- 6.4.6 Vitakraft Pet Care GmbH & Co. KG

- 6.4.7 Harrison’s Bird Diets, Inc.

- 6.4.8 Roudybush, Inc.

- 6.4.9 C J Wildbird Foods Ltd.

- 6.4.10 Rolf C. Hagen Inc.

- 6.4.11 Westland Horticulture Ltd.

- 6.4.12 Wagner Pet Products Group

- 6.4.13 F.M. Brown’s Sons, Inc.

- 6.4.14 Morning Bird Products

- 6.4.15 Nunn Milling Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

鳥の餌とは、鳥が健康を維持し、成長し、繁殖するために必要な栄養素を供給する食品全般を指します。これは、ペットとして飼育される愛玩鳥から、野生の鳥、動物園や研究施設で飼育される鳥に至るまで、あらゆる鳥の生命活動を支える上で不可欠なものです。単に空腹を満たすだけでなく、鳥の種類や年齢、活動レベル、健康状態に応じた適切な栄養バランスが非常に重要とされています。

鳥の餌には多種多様な種類が存在します。まず、主食として広く用いられるのは「種子類」です。ヒエ、アワ、キビ、カナリアシード、麻の実、ひまわりの種などが代表的で、これらは鳥の種類や目的に応じてブレンドされます。例えば、インコ類にはヒエ、アワ、キビを主とした混合飼料が、文鳥にはカナリアシードを多めに配合したものが与えられます。脂肪分や炭水化物が豊富で、鳥のエネルギー源となります。次に、「ペレット」と呼ばれる総合栄養食があります。これは、必要な栄養素(タンパク質、脂質、炭水化物、ビタミン、ミネラルなど)がバランス良く配合され、消化吸収が良いように加工された粒状の餌です。種子食に偏りがちな栄養を補い、病気の予防にも役立つため、近年では主食として推奨されることが増えています。その他、種子とペレットを混合したものや、特定の栄養素を強化した「配合飼料」も利用されます。

副食や補助食も鳥の健康維持には欠かせません。「青菜」は、小松菜やチンゲンサイ、豆苗などが一般的で、ビタミンやミネラルを補給します。「ボレー粉」や「カトルボーン(イカの甲)」は、カルシウム源として骨格形成や卵殻形成に重要です。また、消化を助ける「グリット」や、各種ミネラルを補給する「ミネラルブロック」も与えられます。特定の栄養素が不足している場合や、病中病後、繁殖期などには、ビタミン剤や乳酸菌などの「サプリメント」が用いられることもあります。昆虫食の鳥には、「生餌」としてミールワームやコオロギなどが与えられます。さらに、庭にやってくる野生の鳥のために設置するフィーダー用の餌もあり、穀物や脂肪球などが一般的です。これらの餌は、インコ、文鳥、カナリア、フィンチ、猛禽類など、鳥の種類ごとに専門的な配合がなされています。

鳥の餌の用途は多岐にわたります。最も一般的なのは、ペットとして飼育される愛玩鳥の「日常の健康維持」です。適切な餌を与えることで、鳥は健康に成長し、活発に過ごすことができます。また、繁殖期の親鳥には、卵の形成や雛の育成に必要な高栄養の餌が与えられ、換羽期には新しい羽毛の生成を助ける栄養素が強化された餌が用いられます。病中病後の鳥には、体力の回復を促す消化の良い餌や、免疫力を高めるサプリメントが併用されることもあります。野生鳥に対しては、冬場の餌不足を解消するためや、庭に鳥を誘引してバードウォッチングを楽しむ目的で餌が与えられます。動物園や研究施設では、特定の鳥種の飼育や繁殖プログラム、栄養研究のために、非常に専門的な餌が開発・使用されています。特定の目的、例えばカナリアの色揚げを目的とした色素強化飼料なども存在します。

鳥の餌に関連する技術は、鳥の健康と福祉を支える上で非常に重要です。まず、「栄養学」の進歩が挙げられます。鳥の種類、年齢、活動レベル、繁殖状況などに応じた最適なタンパク質、脂質、炭水化物、ビタミン、ミネラルの配合が研究されています。これにより、栄養不足や過剰摂取による健康問題を防ぎ、鳥の寿命を延ばすことが可能になります。次に、「加工技術」です。ペレットの製造においては、押し出し成形や加熱処理によって消化率を高め、保存性を向上させています。種子類についても、不純物の除去、洗浄、殺菌処理が行われ、病原菌の混入を防いでいます。また、餌の「乾燥・保存技術」も重要で、酸化防止剤の使用や適切なパッケージングにより、カビの発生や栄養価の低下を防いでいます。さらに、「品質管理」は、原材料の調達から製造工程、製品の成分分析に至るまで徹底され、異物混入や有害物質の残留がないよう厳しく管理されています。近年では、消費者の関心の高まりから、遺伝子組み換え作物(GMO)不使用の原材料を選ぶ動きも広がっています。

鳥の餌の市場背景を見ると、ペットとしての鳥の飼育数の安定した推移に加え、野生鳥への関心の高まりが市場を支えています。主要なプレイヤーとしては、専門の鳥の餌メーカーのほか、総合ペットフードメーカー、海外ブランドなどが存在します。消費者のニーズは多様化しており、安全性への意識が高く、無添加、オーガニック、国産志向の製品が求められています。また、栄養バランスの取れた総合栄養食への移行や、特定の鳥種に特化した専門食の需要も増加しています。利便性も重視され、保存しやすく、与えやすいパッケージングが好まれます。近年では、環境配慮の観点から、持続可能な原材料調達や環境負荷の低いパッケージングを求める声も聞かれます。流通チャネルは、ペットショップ、ホームセンター、スーパーマーケットに加え、オンラインストアが大きな役割を担っており、消費者は手軽に多様な製品を選べるようになっています。

鳥の餌の将来展望としては、さらなる「個別化・パーソナライズ」が進むと予想されます。鳥の種類だけでなく、個体ごとの健康状態、年齢、活動量、さらには遺伝的特性まで考慮したオーダーメイドのフードが開発される可能性があります。また、「機能性フードの進化」も期待されます。免疫力向上、消化器系サポート、関節ケア、ストレス軽減など、特定の健康課題に対応する機能性成分を配合したフードがより一般的になるでしょう。自然食やオーガニック志向は今後も強化され、より自然に近い原材料、無添加、無農薬の製品への需要は高まる一方です。環境負荷低減の取り組みも加速し、持続可能な原材料の利用や、リサイクル可能なパッケージ、生分解性パッケージの開発が進むでしょう。IoTやAIの活用も進み、スマートフィーダーによる給餌管理や、鳥の健康状態をモニタリングし、そのデータに基づいて最適な餌を提案するシステムが登場するかもしれません。栄養学や生物学の研究開発も深化し、新しい栄養素の発見や、消化吸収率のさらなる向上、アレルギー対応など、鳥の健康と福祉に貢献する革新的な餌が次々と生まれることが期待されます。