ビスマス市場 – 成長、動向、COVID-19の影響、および予測 (2025-2030年)

ビスマス市場レポートは、業界を誘導体(硝酸ビスマス、酸化ビスマス、オキシ塩化ビスマス、次炭酸ビスマスなど)、最終用途産業(医薬品、自動車、電気・電子、化粧品など)、および地域(生産分析、ボリビア、ブルガリア、カナダなど)でセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ビスマス市場:シェア、規模、成長見通し(2030年まで)

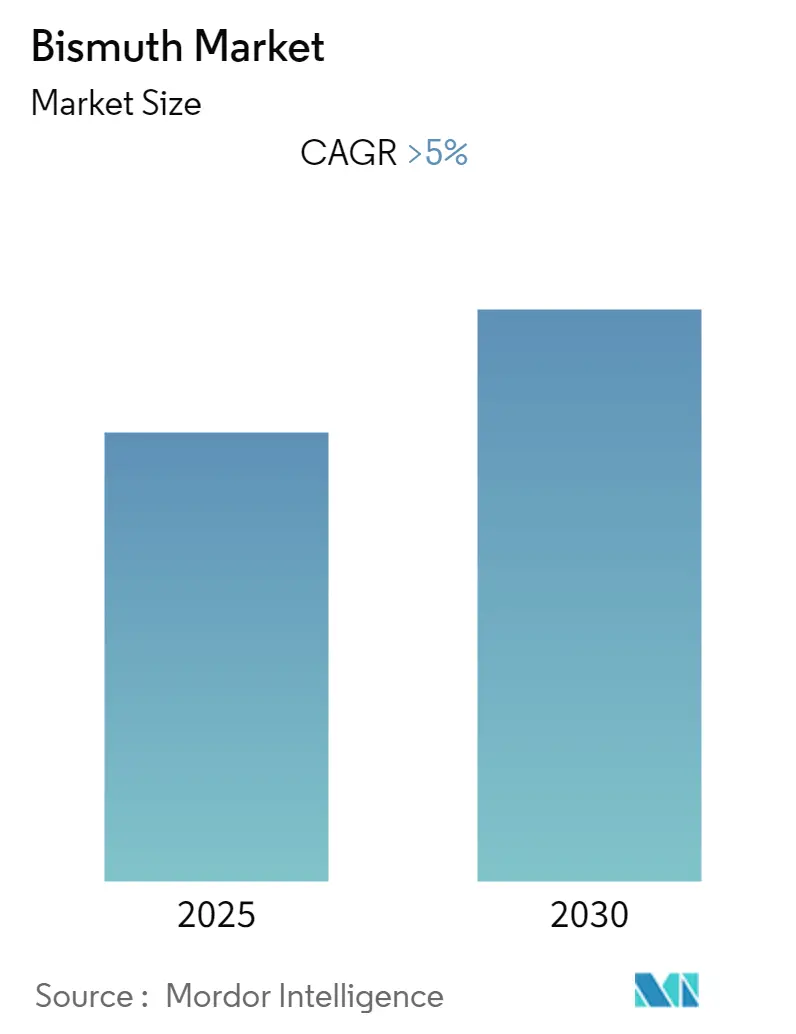

「ビスマス市場:成長、トレンド、COVID-19の影響、および予測(2025年~2030年)」と題された本レポートは、ビスマス市場の包括的な分析を提供しています。調査期間は2019年から2030年、基準年は2024年、予測期間は2025年から2030年です。この期間において、ビスマス市場は年平均成長率(CAGR)5.00%以上を記録すると予測されています。市場は、誘導体(硝酸ビスマス、酸化ビスマス、オキシ塩化ビスマス、次炭酸ビスマスなど)、最終用途産業(医薬品、自動車、電気・電子、化粧品など)、および地域(生産分析、ボリビア、ブルガリア、カナダなど)に細分化されています。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場集中度は高いとされています。

市場概要

COVID-19パンデミックは、自動車、化粧品などの産業に世界的な制約をもたらし、ビスマス市場に大きな影響を与えました。しかし、2021年以降、市場は拡大しており、予測期間中もこの傾向が続くと予想されています。

市場成長の主な推進要因としては、自動車産業におけるブレーキライニングの保護や錆止めコーティングなどでのビスマスの利用拡大が挙げられます。また、医薬品産業でのビスマスの広範な使用も市場を牽引すると予測されています。

一方で、ビスマス摂取が人体に与える害や、費用対効果の高い代替品の存在によるビスマスの用途の限定が、市場成長の妨げとなる可能性があります。

しかし、電気自動車市場を中心に、バッテリー分野でのビスマスの利用増加は、市場にとって新たな機会となると考えられています。アジア太平洋地域は、市場を支配し、予測期間中もその地位を維持すると見られています。

主要市場トレンドと洞察

1. 医薬品産業の優位性

ビスマス化合物は、特に消化器疾患の治療において、医療分野で広く利用されてきました。ビスマスは、その胃保護効果やヘリコバクター・ピロリ感染症治療における有効性に加え、抗菌、抗リーシュマニア、抗がん特性も有しています。

例えば、次サリチル酸ビスマスは、成人およびティーンエイジャーの下痢治療に用いられます。また、胸焼け、消化不良、吐き気などの胃の不調の症状を和らげるためにも使用されます。

アストラゼネカの予測によると、2024年の医薬品販売額は、北米が6,330億米ドルで最大のシェアを占め、次いで欧州連合(英国を除く)が2,870億米ドル、東南アジアおよび東アジアが2,320億米ドルと見込まれています。

2022年第3四半期までの米国における医薬品総売上高は6,000億米ドルを超え、2021年通年の総売上高を約8%上回りました。一方、欧州では2022年第3四半期までに約2,130億米ドルの売上を記録しました。

ファイザー、アッヴィ、ブリストル・マイヤーズ スクイブ、メルク・アンド・カンパニー、ジョンソン・エンド・ジョンソンなど、世界の主要製薬会社のいくつかは米国に本社を置いています。アッヴィだけでも2021年には550億米ドルの収益を上げています。さらに、米国保健福祉省(HHS)は、2021年に米国の医療システムが処方薬に6,000億米ドル以上を費やしたと推定しています。

ドイツは、約400社の製薬会社を擁する世界最大の製薬国の一つです。欧州製薬産業団体連合会(EFPIA)によると、ドイツは2022年の製薬産業の研究開発費において、84億6,600万ユーロ(90億米ドル)を投じ、スイス、英国、フランスを上回りました。

これらの要因により、医薬品セクターは予測期間中、ビスマス市場の強力な推進力となると予想されます。

2. アジア太平洋地域の市場支配

アジア太平洋地域は、医薬品、電気・電子、自動車など、成長著しい産業の存在により、ビスマス市場において最も支配的かつ急速に成長している地域です。

世界の医薬品セクターにおいて、インドは常に重要かつ拡大するプレーヤーです。インドはジェネリック医薬品の世界的な主要供給国の一つであり、量で世界の供給量の20%を占めています。インドの医薬品は世界200カ国以上に輸出されており、米国が主要市場です。さらに、インドのジェネリック医薬品は、米国のジェネリック医薬品需要の40%、英国の30%を満たしています。国内の医薬品メーカーは約10,500社に上ります。

中華人民共和国財政部の発表によると、2022年の医療・衛生に関する公共支出総額は、2021年と比較して約17%増加し、約2兆2,500億人民元(3,300億米ドル)に達しました。

また、日本の厚生労働省の推計では、2021年時点で月間生産額が100万円(9,125米ドル)から500万円(45,625米ドル)の医薬品製造工場が約240カ所ありました。同年には、163社のメーカーが平均10億円(910万米ドル)を超える医薬品生産額を報告しています。

さらに、ビスマスは自動車産業でも広く使用されています。車両のガラスフリットコーティングには、紫外線や温度変化による劣化からフロントガラスのシールを保護するためにビスマスが含まれています。また、車両のブレーキライニングを腐食から保護するためにも使用されます。

自動車の生産と販売において、中国はあらゆる種類の車両で最大かつ最も支配的な国です。中国自動車工業協会によると、2022年の中国の自動車生産台数は、前年比3.4%増と予想されました。2022年には2,700万台以上の自動車が生産され、2021年の2,608万台から増加しました。

インドでは、インド自動車工業会によると、2022会計年度の自動車総生産台数は約2,300万台と推定されています。二輪車が総生産台数の約74%を占め、大半を占めました。

これらすべての要因が、予測期間中、この地域におけるビスマス市場を牽引すると予想されます。

競争環境

ビスマス市場は統合されており、上位企業が市場シェアの大半を占めています。主要なプレーヤーには、5N Plus、BASF SE、Xianyang Yuehua Bismuth Co., Ltd.、Industrias Peñoles、Merck KGaAなどが含まれます(順不同)。

最近の業界動向

* 2023年3月:Endo International plcは、その事業会社の一つであるPar Pharmaceutical, Inc.が、米国食品医薬品局(FDA)からの簡易新薬承認申請の最終承認を受け、AllerganのPylera®(次クエン酸ビスマス、メトロニダゾール、テトラサイクリン塩酸塩)140mg、125mg、125mgカプセルの最初のジェネリック版の出荷を開始したと発表しました。

* 2022年3月:OFSとViavi Solutionsは、新しいOFSビスマス添加光ファイバーをベースとした試験・測定に特化したアンプに関する協業を発表しました。このアンプは、世界中で高まる400GbEおよび800GbE試験アプリケーションの需要を満たすのに十分な量で生産される可能性があります。

このレポートは、ビスマス市場に関する詳細な分析を提供しています。ビスマスは、新しく生産された際には銀白色の脆い金属であり、化粧品、顔料、そして医薬品、特に下痢の治療薬として広く利用されています。

1. 調査の概要と範囲

本調査は、ビスマス市場を誘導体、最終用途産業、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に詳細にセグメント化しています。誘導体としては、硝酸ビスマス、酸化ビスマス、オキシ塩化ビスマス、次炭酸ビスマス、その他の誘導体が分析対象です。最終用途産業では、医薬品、自動車、電気・電子、化粧品、その他の産業が挙げられます。地理的分析では、主要地域内の15カ国における市場規模と予測が、収益(USD百万)に基づいて提供されています。レポートは2019年から2024年までの過去の市場規模と、2025年から2030年までの予測をカバーしています。

2. 市場の動向

ビスマス市場の成長を促進する主な要因としては、自動車産業におけるブレーキライニング保護材としてのビスマスの利用拡大、および医薬品産業におけるビスマスの広範な使用が挙げられます。一方で、ビスマスを取り扱うことによる人体への潜在的な悪影響や、費用対効果の高い代替品の存在が市場の成長を抑制する要因となっています。

本レポートでは、業界のバリューチェーン分析に加え、ポーターのファイブフォース分析を通じて、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、および競争の度合いが詳細に評価されています。

3. 市場セグメンテーション

* 誘導体別: 硝酸ビスマス、酸化ビスマス、オキシ塩化ビスマス、次炭酸ビスマス、その他の誘導体が含まれます。

* 最終用途産業別: 医薬品、自動車、電気・電子、化粧品、その他の最終用途産業が対象です。

* 地域別:

* 生産分析: ボリビア、ブルガリア、カナダ、中国、日本、カザフスタン、ラオス、韓国、メキシコなどの主要生産国が特定されています。

* 消費分析: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要消費地域が分析されています。

4. 競争環境

競争環境のセクションでは、合併・買収、合弁事業、提携、契約といった主要な市場活動が取り上げられています。また、市場シェア分析や主要企業が採用する戦略についても評価されています。主要な競合企業としては、5N Plus、BASF SE、Fortune Minerals、Hunan Shizhuyuan Nonferrous Metals Co., Ltd、Industrias Peñoles、Merck KGaA、Nui Phao Mining Company Limited、Par Pharmaceutical (Endo International plc)、VIAVI Solutions Inc.、Xianyang Yuehua Bismuth Co., Ltd.などが挙げられています。

5. 市場機会と将来のトレンド

将来の市場機会としては、バッテリー分野、特に電気自動車(EV)におけるビスマスの利用増加が重要なトレンドとして注目されています。

6. 主要な調査結果

レポートによると、ビスマス市場は予測期間(2025年~2030年)において5%を超える年平均成長率(CAGR)を記録すると予測されています。主要な市場プレイヤーは、5N Plus、BASF SE、Xianyang Yuehua Bismuth Co., Ltd.、Industrias Peñoles、Merck KGaAなどです。地域別では、アジア太平洋地域が最も高いCAGRで成長すると推定されており、2025年にはビスマス市場で最大の市場シェアを占めると見込まれています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 自動車産業におけるブレーキライニング保護のためのビスマスの使用増加

- 4.1.2 製薬産業におけるビスマスの広範な使用

- 4.2 抑制要因

- 4.2.1 ビスマスを扱うことによる人体への害

- 4.2.2 他の費用対効果の高い選択肢によるビスマスの使用制限

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 誘導体

- 5.1.1 硝酸ビスマス

- 5.1.2 酸化ビスマス

- 5.1.3 オキシ塩化ビスマス

- 5.1.4 次炭酸ビスマス

- 5.1.5 その他の誘導体

- 5.2 エンドユーザー産業

- 5.2.1 医薬品

- 5.2.2 自動車

- 5.2.3 電気・電子

- 5.2.4 化粧品

- 5.2.5 その他のエンドユーザー産業

- 5.3 地域

- 5.3.1 生産分析

- 5.3.1.1 ボリビア

- 5.3.1.2 ブルガリア

- 5.3.1.3 カナダ

- 5.3.1.4 中国

- 5.3.1.5 日本

- 5.3.1.6 カザフスタン

- 5.3.1.7 ラオス

- 5.3.1.8 韓国

- 5.3.1.9 メキシコ

- 5.3.2 消費分析

- 5.3.2.1 アジア太平洋

- 5.3.2.1.1 中国

- 5.3.2.1.2 インド

- 5.3.2.1.3 日本

- 5.3.2.1.4 韓国

- 5.3.2.1.5 その他のアジア太平洋地域

- 5.3.2.2 北米

- 5.3.2.2.1 米国

- 5.3.2.2.2 カナダ

- 5.3.2.2.3 メキシコ

- 5.3.2.3 ヨーロッパ

- 5.3.2.3.1 ドイツ

- 5.3.2.3.2 イギリス

- 5.3.2.3.3 イタリア

- 5.3.2.3.4 フランス

- 5.3.2.3.5 その他のヨーロッパ地域

- 5.3.2.4 南米

- 5.3.2.4.1 ブラジル

- 5.3.2.4.2 アルゼンチン

- 5.3.2.4.3 その他の南米地域

- 5.3.2.5 中東・アフリカ

- 5.3.2.5.1 サウジアラビア

- 5.3.2.5.2 南アフリカ

- 5.3.2.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

- 6.4 企業プロフィール

- 6.4.1 5N Plus

- 6.4.2 BASF SE

- 6.4.3 Fortune Minerals

- 6.4.4 Hunan Shizhuyuan Nonferrous Metals Co., Ltd

- 6.4.5 Industrias Peñoles

- 6.4.6 Merck KGaA

- 6.4.7 Nui Phao Mining Company Limited

- 6.4.8 Par Pharmaceutical (Endo International plc)

- 6.4.9 VIAVI Solutions Inc.

- 6.4.10 Xianyang Yuehua Bismuth Co., Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バッテリー分野、特に電気自動車におけるビスマスの使用増加

*** 本調査レポートに関するお問い合わせ ***

ビスマスは、元素記号Bi、原子番号83を持つ金属元素です。周期表では15族に属し、窒素、リン、ヒ素、アンチモンと同じグループに位置します。銀白色の光沢を持つ重金属ですが、表面に酸化膜が形成されると、特徴的な虹色の美しい光沢を放つことで知られています。この虹色の光沢は、薄膜干渉によって生じるもので、ビスマスの大きな特徴の一つと言えるでしょう。

ビスマスは、その物理的特性においていくつかのユニークな性質を持っています。まず、融点が約271℃と比較的低く、これは金属としては珍しい特性です。また、熱伝導率が低く、電気抵抗率が高いという半金属的な性質も持ち合わせています。さらに、最も強い反磁性を示す元素の一つであり、外部磁場によって反発する性質があります。これは、超伝導材料や磁気浮上技術の研究において注目される特性です。かつては安定同位体が存在しないとされていましたが、近年、ごくわずかな放射性を持つことが確認されました。しかし、その半減期は宇宙の年齢よりもはるかに長いため、実用上は安定な元素として扱われています。毒性が非常に低いことも大きな特徴であり、鉛などの重金属の代替材料として注目されています。

ビスマスは、純粋な金属として利用されるだけでなく、様々な形態でその特性が活かされています。主な形態としては、純粋なビスマス金属、ビスマス合金、そしてビスマス化合物が挙げられます。ビスマス合金は、他の金属と組み合わせることで、特定の融点や機械的特性を持つように設計されます。例えば、低融点合金や鉛フリーはんだなどがこれに該当します。ビスマス化合物は、酸化ビスマス、次硝酸ビスマス、ビスマスバナデートなど多岐にわたり、それぞれが医薬品、顔料、触媒といった特定の用途で重要な役割を果たしています。これらの多様な形態が、ビスマスの幅広い応用を可能にしているのです。

ビスマスの用途は非常に多岐にわたります。最もよく知られているのは、医薬品分野での利用です。特に、次硝酸ビスマスは胃腸薬の有効成分として広く使用されており、その低毒性が評価されています。また、化粧品では、真珠光沢を出す顔料として酸化ビスマスが使われています。合金としては、融点の低さを活かした低融点合金が、火災報知器のヒューズやスプリンクラーの作動部品、金属加工時の充填材などに利用されています。近年では、環境規制の強化に伴い、毒性の高い鉛の代替として、鉛フリーはんだの主要成分としても需要が拡大しています。さらに、ビスマスバナデートは、毒性のあるカドミウムイエローの代替となる鮮やかな黄色顔料として、塗料やプラスチック製品に用いられています。その他にも、触媒、熱電変換材料(ペルチェ素子など)、X線遮蔽材、ショットガン弾の鉛代替、さらには将来的な核燃料サイクルにおける液体ビスマス冷却炉の冷却材としても研究が進められています。

ビスマスに関連する技術は、その生産から応用まで多岐にわたります。ビスマスは、独立した鉱山から採掘されることは稀で、主に鉛、銅、錫、タングステンなどの精錬過程で副産物として回収されます。そのため、これらの主産物からビスマスを効率的に分離・精製する技術が重要となります。応用面では、特定の融点や機械的特性を持つビスマス合金を開発するための組成設計技術や製造技術が不可欠です。特に、鉛フリーはんだの開発においては、信頼性の高い接合を実現するための微細構造制御技術が求められます。また、熱電変換材料としてのビスマス・テルル系合金の開発では、変換効率を高めるための材料設計や素子製造技術が研究されています。近年では、ビスマスナノ粒子やナノワイヤーといったナノ材料の合成技術も進展しており、新たな機能性材料としての応用が期待されています。医療分野では、ビスマス系薬剤の合成技術や、診断薬としての利用に向けた研究も活発に行われています。

ビスマスの市場背景を見ると、その供給は主として鉛や銅などの精錬の副産物であるという特性が大きく影響しています。このため、ビスマスの生産量は、主産物の市場動向や生産量に左右されやすく、独立した供給調整が難しいという側面があります。世界最大のビスマス生産国は中国であり、世界の供給量の大部分を占めています。その他、ペルー、メキシコ、日本なども生産国として知られています。需要面では、鉛フリーはんだ、医薬品、顔料、低融点合金が主要な用途であり、特にRoHS指令などの環境規制による鉛フリー化の動きが、ビスマス需要を強く牽引しています。供給が限定的であるため、需要の変動に対して価格が敏感に反応する傾向があります。近年は、環境意識の高まりから、毒性の低い代替材料としてのビスマスの重要性が増しており、市場は安定した成長を見せています。

ビスマスの将来展望は非常に明るいと言えるでしょう。環境規制の強化は今後も続き、電子機器、自動車、建築分野など、様々な産業での鉛フリー化の動きはさらに加速すると予想されます。これにより、鉛フリーはんだや鉛代替材料としてのビスマスの需要は、今後も堅調に推移すると考えられます。また、新エネルギー分野での応用も期待されています。例えば、熱電変換材料としてのビスマス系合金は、工場や自動車から排出される廃熱を電気エネルギーに変換する技術や、高効率な冷却技術への応用が研究されており、エネルギー効率の向上に貢献する可能性を秘めています。医療分野では、診断薬や新たな治療薬としての研究開発が進められており、特にがん治療などへの応用が期待されています。さらに、半導体分野では、高性能なビスマス系化合物半導体の開発が進められており、次世代の電子デバイスへの応用が注目されています。核エネルギー分野では、液体ビスマス冷却高速炉の実用化に向けた研究が継続されており、安全で効率的な原子力発電技術としての可能性が探られています。このように、ビスマスは、そのユニークな特性と低毒性から、持続可能な社会の実現に貢献する重要な材料として、今後もその用途を拡大していくことでしょう。