アスファルト市場 規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

アスファルトレポートは、製品タイプ(針入度アスファルト、酸化アスファルト、アスファルト乳剤、ポリマー改質アスファルト、およびその他の製品)、用途(道路建設、屋根材、接着剤およびシーラント、およびその他の用途)、ならびに地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されています。市場予測は、数量(トン)で提供されます。

| アジア太平洋地域のアスファルト市場は、主に道路建設に使用されるアスファルトが中心で、アスファルトは岩石骨材とビチューメンの混合物として安定性を持っています。アスファルトは、気候に応じて異なる種類や組成があり、道路だけでなく、空港の滑走路や駐車場などにも使用されています。道路は経済成長において重要な役割を果たし、インフラの整備には大規模な投資が必要とされています。 特にアジア太平洋諸国では、都市化の進展と産業の発展により、インフラ活動が増加する見込みです。インドでは、国家道路公社が147,000km以上の道路建設を計画しており、特にいくつかの大規模プロジェクトが進行中です。中国も同様に、地方政府の高速道路開発計画が進行しており、経済成長を促進するためにインフラへの投資が増加しています。 中国政府はインフラ建設への投資を推進しており、COVID-19の影響を受けながらも経済成長を支えるための施策を講じています。中国のインフラプロジェクトは急速に進行しており、アスファルトの需要が増加する見通しです。 アジア太平洋地域のアスファルト市場は非常に断片化されており、主要な企業には中国石油化工集団、Shell、BP、Exxon Mobil、JXTG日鉱日石エネルギーがあります。また、最近の動向として、オーストラリアのダウナー・グループが新しいアスファルト工場を開始し、インドでは新たなビチューメン生産プラントが計画されています。 市場の成長要因としては、中国とインドの道路網の拡大や、防水用途の需要増加が挙げられます。一方で、環境への懸念やアスファルトの代替としてのコンクリートの使用が抑制要因となっています。市場は種類別、用途別、地域別に分かれており、舗装用グレードや防水用途などが含まれます。 今後の市場機会としては、高機能アスファルト製品の研究開発などが期待されています。アジア太平洋地域のアスファルト市場は、2030年に向けて成長が見込まれています。 |

*** 本調査レポートに関するお問い合わせ ***

アスファルト市場の概要

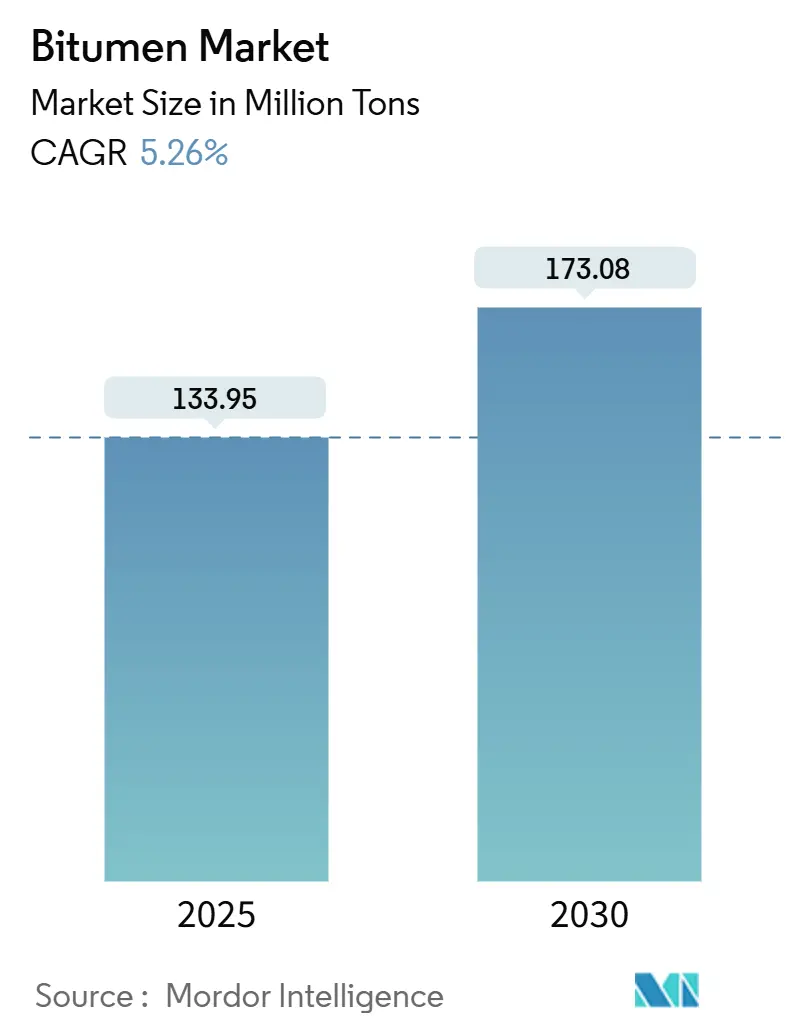

本レポートは、アスファルト市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。調査期間は2019年から2030年で、市場規模は2025年に1億3,395万トンと推定され、2030年には1億7,308万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.26%です。アジア太平洋地域が最も急速に成長し、最大の市場であるとされています。市場の集中度は中程度です。

市場概要

アスファルト市場は、高速道路、空港滑走路、気候変動に強い舗装への公共部門の支出増加により、長期的な需要が維持されています。特に、ポリマー改質アスファルト(PMB)は高収益のニッチ市場を開拓しています。2024年の原油価格は安定していましたが、2026年には1バレルあたり66ドルに下落すると予測されており、生産マージンを拡大する一方で価格競争を激化させる可能性があります。アジア太平洋地域は、積極的なインフラ投資と中東からの価格割引を利用した柔軟な輸入戦略により、主要な消費拠点であり続けています。同時に、環境規制は低温アスファルト乳剤や再生アスファルト技術への移行を加速させ、アスファルト市場内のサプライチェーンと製品仕様を微妙に再構築しています。

主要なレポートのポイント

* 製品タイプ別: 針入度アスファルトが2024年にアスファルト市場シェアの67.06%を占め、2030年まで5.71%のCAGRで最も速く成長すると予測されています。

* 用途別: 道路建設が2024年にアスファルト市場規模の85.06%を占め、2030年まで5.67%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に45.62%の収益シェアで市場をリードし、2030年まで6.44%のCAGRで拡大すると予測されています。

世界のビチューメン市場のトレンドと洞察

促進要因

1. 道路および高速道路のリハビリテーション支出の増加:

政府は新規建設から維持管理へと予算を再配分しており、針入度アスファルトや特殊な表面処理剤の安定した需要を生み出しています。米国インフラ投資雇用法(IIJA)は6万件以上の建設プロジェクトを開始し、ドイツの5,000億ユーロの近代化基金は20%を資産最適化に充てています。これにより、アスファルト市場全体で予測可能な複数年契約が安定した需要を支えています。

2. 大規模な空港滑走路拡張プログラム:

滑走路プロジェクトには、高い車輪荷重、せん断応力、ジェット燃料のこぼれに耐えるプレミアムな結合材が必要です。湾岸およびアジアのハブ空港は2030年までに7,300億ドルの設備投資を主導しており、エネルギーインフラと航空建設が絡み合っています。ポリマー改質アスファルト(SBS)は15-25%の価格プレミアムを享受し、セグメントの収益性を高めています。国際民間航空機関(ICAO)の基準に適合できるサプライヤーは、長期的な枠組み協定を獲得する有利な立場にあります。

3. 新興経済国における政府のインフラ刺激策:

アジア太平洋地域の戦略的なメガプロジェクトは、世界の貿易フローを変化させています。インドネシアの国家戦略プロジェクトは2022年までに153のイニシアチブを達成し、地域精製業者に有利な調達クラスターを形成しました。湾岸とアジア間の貿易は2030年までに6,820億ドルに達すると予測されており、アスファルト市場におけるアジア太平洋地域のリーダーシップを支え、現地でのアップグレード施設への投資を促進しています。

4. 気候変動に強い舗装のためのポリマー改質アスファルトへの移行:

極端な温度変動と重い車軸荷重は、従来のアスファルトの限界を露呈しています。シェル社のCariphalte DM(SBS 7%配合)は疲労寿命を3倍にし、総ライフサイクルコストを45%削減することが示されています。公共調達では性能基準がますます厳しくなり、より高い単位収益と配合技術によるサプライヤーの差別化を可能にしています。これにより、アスファルト市場内でプレミアムなサブカテゴリーが基本グレードよりも速く成長し、市場の細分化が加速しています。

抑制要因

1. 舗装作業における温室効果ガス(GHG)および多環芳香族炭化水素(PAH)排出規制の厳格化:

規制当局は揮発性有機化合物や多環芳香族炭化水素の曝露限界を厳しくしています。カナダは2025年10月までにPAHが1,000ppmを超えるコールタールシーラントを禁止し、従来の製品クラスを事実上排除しています。また、現場での排出量を削減するために、舗装温度を最大40℃下げるウォームミックス技術が推奨されており、アスファルト市場におけるホットミックスアスファルトの量的な拡大を抑制しています。

2. 原油価格の変動が原料経済に与える影響:

米国エネルギー情報局(EIA)は、ブレント原油が2024年の1バレルあたり81ドルから2026年には66ドルに緩和すると予測しており、精製所の純収益にデフレ圧力を生み出しています。下流統合を欠く精製業者は、今後10年間で複数の欧州の閉鎖が予定されているように、設備を閉鎖または転換する可能性があります。OPEC+の生産調整は不確実性を加え、長期供給契約や在庫計画を複雑にしています。小規模な地域サプライヤーはマージン圧縮と潜在的な生産能力の合理化に直面し、商品価格の下落サイクル中にアスファルト市場内の競争激化を招いています。

3. 都市プロジェクトにおけるコンクリートおよび複合舗装のシェア増加:

特に都市部では、コンクリートや複合舗装といった代替材料の採用が増加しており、アスファルトの需要に影響を与えています。

セグメント分析

1. 製品タイプ別: 針入度アスファルトの優位性が市場を牽引

針入度アスファルトは2024年にアスファルト市場シェアの67.06%を占め、2030年まで5.71%のCAGRで成長すると予測されています。これは、従来のホットミックスプラントとの互換性と幅広い気候耐性によって支えられています。酸化アスファルトは、防水や屋根材といったニッチな用途で、その酸化安定性がプレミアム価格を正当化しています。アスファルト乳剤は世界で800万トンに達し、エネルギー使用量を削減し、作業現場での排出量を低減するため、チップシールやマイクロサーフェシングで人気を集めています。イノベーションは粘度制御と環境に優しい添加剤に集中しており、これらの進歩が針入度アスファルトの優位性を維持しつつ、アスファルト市場内で特殊配合品へと価値を徐々にシフトさせています。

2. 用途別: 道路建設が圧倒的な市場支配を維持

道路建設は2024年に世界の総量の85.06%を消費し、年間9兆ドルのインフラ支出目標に牽引され、5.67%のCAGRで成長しています。予防保全戦略により、北米のいくつかの州では車線キロメートルあたりの再舗装頻度が倍増し、タックコート、再生剤、マイクロサーフェシング乳剤の継続的な需要が生まれています。屋根材は都市化と、より高い耐風性および断熱性能を要求する建築基準の強化によって牽引されています。接着剤およびシーラントは、厳しい性能仕様と限られたサプライヤー競争のため、少量ながら高マージンのセグメントであり続けています。産業用途は運河のライニング、タンクパッド、バラスト安定化など多岐にわたり、アスファルト市場の2%未満を占めますが、カスタマイズの機会を提供しています。

地域分析

* アジア太平洋: 2024年に45.62%のシェアで市場をリードし、中国、インド、東南アジア全体での同期したインフラプログラムに支えられ、2030年まで6.44%のCAGRで成長しています。中国は2023年に日量1,480万バレルの原油を処理し、国内のアスファルト供給と輸出能力の両方を支えています。

* 北米: 堅調なリハビリテーション予算と進化する環境規制のバランスを取っています。IIJAのパイプラインは需要を安定させますが、カナダのPAH規制は乳剤やコールドプロセスへの移行を促進しています。

* ヨーロッパ: 精製所の合理化に直面しており、閉鎖は地域の供給を逼迫させますが、バイオベースの代替品に市場空間を開放しています。ヨーロッパのアスファルト市場規模はトン数ではわずかに縮小する可能性がありますが、特殊グレードが汎用グレードを上回るため、価値は拡大する可能性があります。

* 中東: 豊富な原料と戦略的な航路を活用してアジアに供給しています。湾岸生産者とアジアの購入者間の貿易は2030年までに6,820億ドルに達すると予測されており、完成品のアスファルトや改質剤が原油の流れに加わっています。

* アフリカおよび南米: 新興市場であり、散発的なメガプロジェクトによって需要が急増する特徴があります。これらの地域が接続性への投資を拡大するにつれて、柔軟な物流と迅速な展開に対応できるサプライヤーが牽引力を得ることができます。

競争環境

アスファルト市場は中程度の断片化が進んでいます。ExxonMobil、Shell、BP、TotalEnergiesなどの統合された大手企業は、精製所の近接性と物流規模を活用してコストリーダーシップを維持しつつ、石油化学製品やエネルギー転換資産へと軸足を移しています。Modern Hydrogenの炭素隔離アスファルトのように、技術主導の挑戦者もニッチ市場を開拓しています。原油マージンの変動は、広範な統合よりもポートフォリオの最適化と選択的な事業売却を促しています。しかし、カナディアン・ナチュラル・リソーシズが2024年後半に資産買収を通じて合成原油の拡張を行ったように、地域的な買収は続いています。

アスファルト業界の主要企業

* BP p.l.c.

* Shell plc

* TotalEnergies

* China Petroleum and Chemical Corporation (Sinopec)

* Exxon Mobil Corporation

最近の業界動向

* 2024年12月: Mangalore Refinery and Petrochemicals Limitedは、インドの高速道路需要を満たすため、Biturox技術を用いた15万トン規模のアスファルトユニットを稼働させ、生産能力を倍増させました。

* 2024年10月: フランクフルト空港は、2045年までのゼロエミッションロードマップの一環として、200メートルの滑走路区間でカシューナッツ殻由来のバイオアスファルトの2年間の実地試験を開始しました。

このレポートは、重質炭化水素とその誘導体からなる、石油精製所で主に生産される暗褐色から黒色の粘性液体または固体である「アスファルト(Bitumen)」の世界市場に焦点を当てています。本調査は、アスファルト市場の動向、成長要因、阻害要因、競争環境、将来の展望を包括的に評価しており、製品タイプ、用途、および地域別に市場を詳細に分析し、各セグメントにおける市場規模と予測を数量(トン)ベースで提供しています。

市場規模に関しては、2025年には1億3,395万トンに達し、2030年までには1億7,308万トンに拡大すると予測されており、アスファルト市場が今後も堅調な成長を続けることを示しています。

市場の主要な成長要因としては、道路や高速道路のリハビリテーション支出の増加、大規模な空港滑走路拡張プログラム、新興経済国における政府のインフラ刺激策が挙げられます。また、気候変動に強い舗装材としてのポリマー改質アスファルトへの移行や、循環型経済推進のための再生アスファルト舗装(RAP)の採用拡大も市場を牽引しています。

一方で、市場の成長を阻害する要因も存在します。舗装作業における温室効果ガス(GHG)および多環芳香族炭化水素(PAH)排出に関する厳格な規制、原油価格の変動が原料経済に与える影響、都市プロジェクトにおけるコンクリート舗装や複合舗装のシェア増加などが挙げられます。

製品タイプ別では、ペネトレーショングレード、酸化アスファルト、アスファルト乳剤、ポリマー改質アスファルト、その他の製品(粘度グレード、カットバック、パフォーマンスグレードなど)に分類されます。用途別では、道路建設が最も主要なアプリケーションであり、その他に屋根材、接着剤・シーラント、石油・ガス分野のコーティング、運河ライニング、タンク基礎、鉄道バラスト処理などの多様な用途があります。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要地域と、米国、中国、インド、日本、ドイツ、英国、ブラジル、サウジアラビアなど16カ国を対象に分析が行われています。

特に、アジア太平洋地域は、積極的なインフラ投資と柔軟な輸入オプションにより、舗装用アスファルトの世界消費量の45.62%を占め、需要を牽引しています。また、再生アスファルト舗装(RAP)ソリューションは、政府のインセンティブとコスト削減効果により、特に北米とヨーロッパで採用が加速しています。

原油価格の動向も市場に影響を与えます。米国エネルギー情報局(EIA)は、2026年までにブレント原油価格が1バレルあたり66米ドルに緩和されると予測しており、これにより生産マージンが拡大する可能性がある一方で、競争が激化する可能性も指摘されています。規制面では、カナダにおける高PAHコールタールシーラントの2025年禁止措置に代表されるように、GHG排出や毒性に関する規制が強化されており、低排出型製剤への需要が高まっています。

レポートでは、市場集中度、戦略的動き(M&A、JV、契約)、市場シェア分析を含む競争環境についても詳述しています。BMI Group Holdings UK Limited、BP p.l.c.、China Petroleum and Chemical Corporation (Sinopec)、ENEOS Corporation、Exxon Mobil Corporation、Shell plc、TotalEnergiesなど、主要な市場参加企業のプロファイルも提供されています。さらに、バリューチェーン分析、原料分析、ポーターのファイブフォース分析を通じて、市場の構造と競争力を深く掘り下げています。

本レポートは、アスファルト市場がインフラ投資の拡大と環境配慮型製品へのシフトを背景に成長を続ける一方で、規制強化や原油価格変動といった課題にも直面していることを示唆しています。市場の機会と将来の展望についても評価されており、未開拓の分野や満たされていないニーズの特定も行われています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 道路および高速道路の改修費の増加

- 4.2.2 大規模な空港滑走路拡張プログラム

- 4.2.3 新興経済国における政府のインフラ刺激策

- 4.2.4 気候変動に強い舗装のためのポリマー改質アスファルトへの移行

- 4.2.5 再生アスファルト舗装(RAP)採用に向けた循環経済の推進

-

4.3 市場の阻害要因

- 4.3.1 舗装作業におけるGHGおよびPAH排出に関する厳しい規制

- 4.3.2 原油価格の変動が原料経済に与える影響

- 4.3.3 都市プロジェクトにおけるコンクリートおよび複合舗装の割合の増加

- 4.4 バリューチェーン分析

- 4.5 原料分析

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 針入度グレード

- 5.1.2 酸化グレード

- 5.1.3 アスファルト乳剤

- 5.1.4 ポリマー改質アスファルト

- 5.1.5 その他の製品(粘度グレード、カットバック、性能グレード)

-

5.2 用途別

- 5.2.1 道路建設

- 5.2.2 屋根材

- 5.2.3 接着剤およびシーラント

- 5.2.4 その他の用途(石油・ガス、運河ライニング、タンク基礎、鉄道バラスト処理などの分野におけるコーティング、その他)

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 コロンビア

- 5.3.2.4 その他の南米諸国

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他の欧州諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 インド

- 5.3.4.3 日本

- 5.3.4.4 韓国

- 5.3.4.5 ASEAN

- 5.3.4.6 その他のアジア太平洋地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き (M&A/JV/契約)

- 6.3 市場シェア (%)/ランキング分析

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BMIグループ・ホールディングス UKリミテッド

- 6.4.2 BP p.l.c.

- 6.4.3 中国石油化工股份有限公司 (Sinopec)

- 6.4.4 ENEOS株式会社

- 6.4.5 エクソンモービル・コーポレーション

- 6.4.6 ヒンドゥスタン・ペトロリアム・コーポレーション・リミテッド

- 6.4.7 インド石油公社

- 6.4.8 クラトン・コーポレーション

- 6.4.9 マングルール製油・石油化学株式会社

- 6.4.10 マラソン・ペトロリアム・コーポレーション

- 6.4.11 Nynas AB

- 6.4.12 ロスネフチ

- 6.4.13 シェル plc

- 6.4.14 サンコア・エナジー Inc.

- 6.4.15 ブイグ・グループ

- 6.4.16 トタルエナジーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アスファルトは、原油を精製する過程で得られる重質油分であり、常温では黒色の固体または半固体の粘性物質です。天然に産出する天然アスファルトも存在しますが、現在一般的に利用されているアスファルトのほとんどは、石油精製によって製造される石油アスファルトです。その主成分は炭化水素で、特有の粘着性、防水性、耐薬品性、電気絶縁性といった特性を持っています。特に、温度によって粘度が大きく変化する粘弾性という性質が、道路舗装材としての利用において重要な役割を果たしています。アスファルトは、その優れた接着性と耐久性から、古くから人類の生活に深く関わってきました。

アスファルトには、その製造方法や用途に応じて様々な種類があります。最も基本的なものは「ストレートアスファルト」と呼ばれ、原油を常圧蒸留および減圧蒸留することで得られるアスファルトです。これは針入度(アスファルトの硬さを示す指標)によって分類され、道路舗装の基盤となるアスファルト混合物の製造に広く用いられます。次に、「改質アスファルト」は、ストレートアスファルトに合成高分子(ポリマー)などを添加し、その性能を向上させたものです。これにより、耐流動性(わだち掘れ抵抗性)、耐疲労性(ひび割れ抵抗性)、耐摩耗性、低温特性などが改善され、交通量の多い幹線道路や寒冷地、積雪地域など、より厳しい条件下での使用に適しています。代表的な改質材としては、SBS(スチレン・ブタジエン・スチレンブロック共重合体)やEVA(エチレン・酢酸ビニル共重合体)などが挙げられます。また、「カットバックアスファルト」は、ストレートアスファルトを揮発性の溶剤で希釈したもので、常温での施工を可能にします。しかし、溶剤の揮発による環境負荷が懸念されるため、近年では使用が減少傾向にあります。これに代わるものとして注目されているのが「アスファルト乳剤」です。これは、アスファルトを水中に微粒子として分散させ、乳化剤で安定させたもので、常温で取り扱いが可能であり、環境負荷も少ないため、タックコート(接着層)やプライムコート(下地処理)、表面処理工法などに広く利用されています。

アスファルトの用途は多岐にわたりますが、その最大の用途は「道路舗装」です。アスファルトと骨材(砂利や砂)を混ぜ合わせた「アスファルト混合物」は、柔軟性があり、施工が容易で、短期間での交通開放が可能なため、世界中の道路の大部分に採用されています。特に、加熱アスファルト混合物は、高温で混合・敷き均し・転圧することで、高い耐久性と平坦性を実現します。道路舗装以外では、「防水材」としての利用も重要です。屋根の防水シート(アスファルトルーフィング)や、建物の基礎、地下構造物の防水層として、その優れた水密性が活用されています。また、貯水池やダムの遮水シート、防波堤の被覆材など、土木分野での防水・遮水用途も多く見られます。その他、接着剤、防錆材、電気絶縁材、塗料の原料など、様々な産業分野でその特性が活かされています。

アスファルトに関連する技術は、その性能向上と環境負荷低減を目指して進化を続けています。舗装技術においては、従来の加熱アスファルト混合物に加え、より低い温度で製造・施工が可能な「常温アスファルト混合物」や「半たわみ性舗装」などが開発されています。常温アスファルト混合物は、製造時の燃料消費量とCO2排出量を削減できる利点があります。また、アスファルト舗装の長寿命化や機能性向上を目的とした「機能性舗装」も普及しています。例えば、「排水性舗装」は、雨水を路面下に浸透させ、路面からの水はねや水膜の発生を抑制し、走行安全性を高めます。「透水性舗装」は、雨水を路盤に浸透させることで、都市のヒートアイランド現象の緩和や地下水涵養に貢献します。「低騒音舗装」は、タイヤと路面の摩擦音を低減し、沿道環境の改善に寄与します。さらに、資源の有効活用と環境保護の観点から、「アスファルト舗装のリサイクル技術」は不可欠です。古くなったアスファルト舗装を剥がし、破砕・選別したものを「再生骨材」として、新しいアスファルト混合物の原料に再利用する技術が確立されており、再生アスファルト混合物の利用は広く普及しています。

アスファルトの市場背景を見ると、その需要は主に道路インフラの整備と維持管理に支えられています。新興国における経済成長に伴う道路建設需要は依然として高く、先進国では老朽化したインフラの補修・更新需要が安定しています。しかし、市場にはいくつかの課題も存在します。一つは、原油価格の変動がアスファルトの製造コストに直接影響を与えることです。原油価格の高騰は、アスファルト製品の価格上昇を招き、建設コスト全体に影響を与えます。もう一つは、環境規制の強化です。アスファルト混合物の製造時や施工時に発生するCO2排出量や揮発性有機化合物(VOCs)の排出削減が求められており、より環境に配慮した製品や技術の開発が急務となっています。また、コンクリート舗装との競合も常に意識されており、アスファルト舗装の優位性を維持するための技術革新が求められています。

将来のアスファルトは、持続可能性と高機能化を追求する方向へと進化していくでしょう。環境面では、バイオマス由来のアスファルト(バイオアスファルト)や、さらに低温での製造・施工が可能な技術の開発が進められ、CO2排出量の大幅な削減が期待されます。また、アスファルト舗装の長寿命化は、補修頻度を減らし、資源消費と環境負荷を低減する上で極めて重要です。自己修復機能を持つアスファルトや、センサーを埋め込み路面状況をリアルタイムで監視する「スマート舗装」といった革新的な技術も研究されており、将来的には道路が情報ネットワークの一部となる可能性も秘めています。さらに、アスファルトの多機能性を活かし、太陽光発電機能を持つ舗装や、電気自動車へのワイヤレス給電を可能にする舗装など、新たな価値を創造する応用技術の開発も進むと考えられます。アスファルトは、単なる舗装材としてだけでなく、社会インフラを支える基盤技術として、今後もその役割を拡大していくことでしょう。