アスファルト防水シート市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

アスファルト防水シート市場レポートは、グレード(アタクチックポリプロピレン、スチレン・ブタジエン・スチレンなど)、製品タイプ(シート、液体)、用途(屋根、地下防水など)、補強材(ポリエステル、グラスファイバーなど)、施工技術(トーチ工法、自己接着工法など)、最終用途産業(住宅、商業など)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ビチューメン膜市場の概要

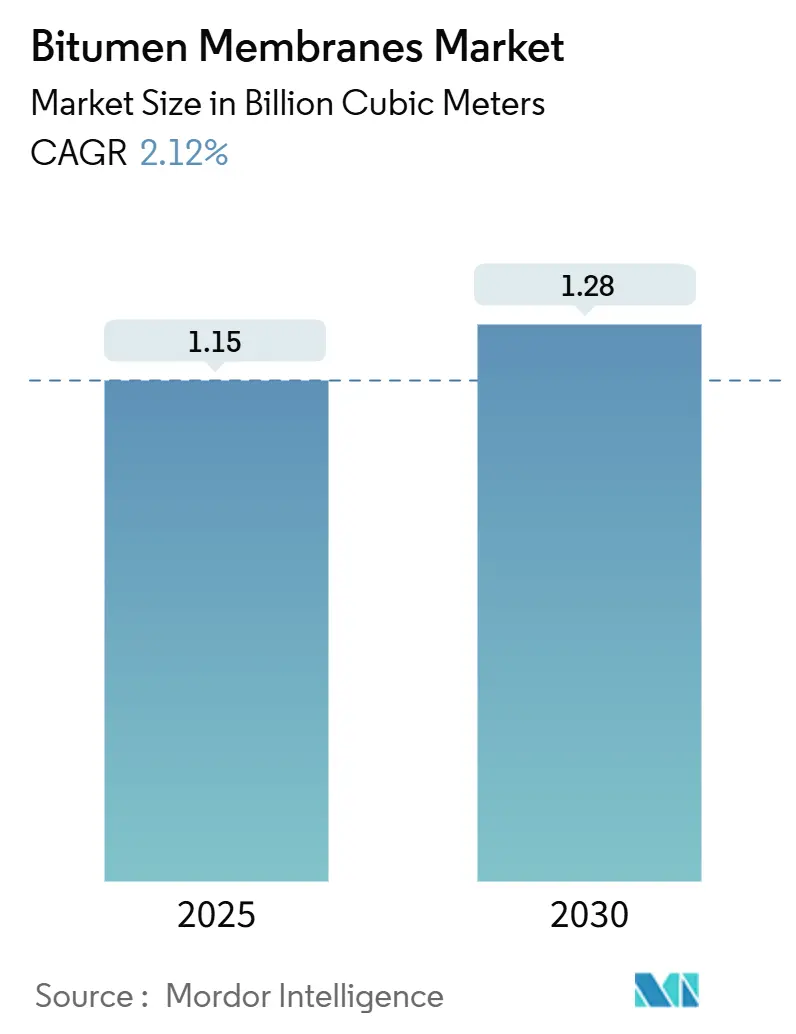

ビチューメン膜市場は、2025年には11.5億立方メートルと推定され、2030年までに12.8億立方メートルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は2.12%で推移すると見込まれています。この着実な成長は、公共部門の安定した設備投資、より厳格な防水基準、および火気を使用しない施工方法への移行によって支えられています。請負業者は、初期費用よりも製品の寿命性能と人件費の削減を重視する傾向があり、温度変化や激しい降雨に耐えるポリマー改質グレードを好んでいます。

メーカーは、地域ごとの工場を活用して輸送費を最小限に抑え、原材料価格の変動リスクをヘッジし、リードタイムを短縮しています。しかし、原油価格に連動するビチューメン価格の変動は、依然として主要なコスト変動要因となっています。火気使用が制限される地域では、トーチ工法から自己接着型ソリューションへの移行が進んでおり、独自の接着剤やクールルーフコーティングを持つメーカーが、省エネ基準に準拠した改修需要において競争優位性を獲得しています。

主要な市場動向と洞察

1. グレード別分析:APPの優位性とSBSの成長

2024年には、APP(アタクチックポリプロピレン)が市場全体の36.67%を占め、その確立された供給網と施工業者への普及が強みとなっています。一方、SBS(スチレン・ブタジエン・スチレン)グレードは、凍結融解気候における優れた弾力性と高温地域での耐流動性により、2030年までに2.24%のCAGRで成長すると予測されています。メーカーは、性能を損なうことなく持続可能性目標に対応するため、バイオ循環型スチレンブロックコポリマーを組み込んでいます。施工設計者は、20年間の製品寿命におけるひび割れ伝播リスクの低減のため、わずかな初期費用増を許容する傾向があり、SBSの勢いを後押ししています。

2. 製品タイプ別分析:シートの信頼性と液体の多様性

工場生産されるシート製品は、厳密な厚さ公差により長期保証が可能であることから、2024年には64.23%のシェアを占めました。一方、液体製品は2.35%のCAGRで成長しており、不規則な形状、屋上緑化、シームレスなディテールが求められる屋根改修に適しています。冷間施工型液体は、加熱が不要で臭気も少ないため、都市部の改修工事において有利です。シートと液体フラッシングを組み合わせたハイブリッド工法は、施工速度とディテールの堅牢性を両立させます。

3. 用途別分析:屋根工事が中心、地下防水が加速

2024年の需要の48.12%を屋根工事が占め、ビチューメン膜市場の主要な牽引役となっています。地下防水は、都市部の地下室、高架スラブ、ユーティリティトンネルの増加に伴い、2.26%のCAGRで成長しています。橋梁や駐車場のデッキは、公共事業の支出に連動して周期的な需要増加をもたらし、車両荷重下での引張回復性が重視されます。

4. 補強材別分析:ポリエステルの安定性と複合材の強度

ポリエステルは、伸び、剛性、コストのバランスが取れていることから、2024年には42.26%のシェアを維持しました。ポリエステルとグラスファイバーを組み合わせた複合材は、複数の繊維配向に荷重経路を分散させることで、2.24%のCAGRで成長しています。これらのハイブリッド材は、耐穿孔性と耐収縮性に優れ、より長い伸縮継手スパンを可能にします。

5. 施工技術別分析:自己接着型がトーチ工法を凌駕

トーチ工法は、長年の施工実績により2024年には36.12%のシェアを維持しました。しかし、自己接着型シートは、剥がして貼るだけの簡便さにより、人件費と保険料を削減できるため、3.24%のCAGRで成長しています。保護フィルム「SeamShield」のような製品は、接着剤のレーンを保護し、吊り上げ時の溶接不良を10%削減します。

6. エンドユーザー産業別分析:住宅が基盤、インフラが成長を牽引

住宅建設は、法規制で義務付けられた基礎および屋根の防水工事に支えられ、2024年の消費量の50.12%を占めました。インフラ投資は、橋梁、地下鉄、水処理施設など、高耐久性膜を必要とするプロジェクトを通じて、2.47%のCAGRで最も高い成長率を示すセグメントを牽引しています。

地域別分析

アジア太平洋地域は、2024年には市場全体の40.12%を占め、インドと中国が大規模プロジェクトを推進していることから、2.24%のCAGRで最も速い成長を遂げています。インドの2025年度予算では、高速道路、専用貨物回廊、14の地下鉄システムに11.11兆ルピーが割り当てられており、それぞれ屋根および地下防水膜の需要を創出しています。中国の7415億ドルの道路近代化計画は、橋梁デッキの需要を維持し、ASEAN地域の製造業ゾーンは倉庫の屋根工事のニーズを高めています。

北米では、周期的な改修サイクルと厳格なクールルーフ規制が、予測可能な需要と利益をもたらしています。IKO、Atlas Roofing、Owens Corningなどの工場投資は、リードタイムを短縮し、アスファルトの現地調達を可能にしています。カリフォルニア州のTitle 24は、他の州がその反射率とVOC(揮発性有機化合物)の閾値を模倣するにつれて、全国的な製品配合に影響を与えています。

欧州は、改修奨励策と2026年循環経済法案により、安定した需要を維持しています。ドイツや北欧諸国では、高性能SBSシートが平屋根の改修工事で主流であり、地中海地域では都市のヒートアイランド現象対策としてクールルーフ液体が重視されています。中東およびアフリカ地域は、空港や海水淡水化プロジェクトを通じて牽引力を得ていますが、政治的リスクが大規模プロジェクトの勢いを抑制しています。南米は、商品主導の景気変動により需要が散発的に増加しますが、為替レートの変動が輸入経済に課題をもたらしています。

市場の推進要因

* APACメガシティにおけるインフラ投資の急増: 9兆ドルを超える大規模な資本プログラムが、アジア太平洋地域でのビチューメン膜市場の成長を強く後押ししています。インドの2025年度予算では、輸送回廊、工業団地、地下鉄路線に多額の資金が割り当てられており、これらすべてが広範な防水工事を必要とします。中国の道路整備への巨額投資も、橋梁デッキやトンネル膜の需要を支えています。

* 成熟経済圏における極端な降雨への耐性改修: 北米および欧州の建築基準は、激化する降雨パターンに対応して、静水圧性能とシームの完全性に関する要件を厳しくしています。屋根、基礎、高架デッキを対象とした改修プログラムでは、高性能膜がリスク軽減資産として扱われています。

* クールルーフ膜による省エネ基準への適合: カリフォルニア州のTitle 24(2025年)やEUグリーンディール目標は、太陽光反射率指数(SRI)の最低閾値を引き上げ、反射性顆粒やコーティング技術への需要を刺激しています。

* トーチフリー自己接着型膜システムの成長: 規制当局、保険会社、ゼネコンは、火気使用の制限を強化しており、都市部の密集地や木造建築プロジェクトで自己接着型膜の採用を推進しています。

市場の阻害要因

* トーチ工法施工時の労働安全衛生上の懸念: 各国の消防法規や保険会社のガイドラインは、トーチ工法を高い危険性を伴う作業と見なしています。英国のHSE(労働安全衛生庁)の勧告は、未熟練労働者が可燃性基材に火気を使用する際に発生するフラッシュオーバーやヒューム曝露のリスクを強調しています。

* 原油価格の変動がビチューメンコストに与える影響: ビチューメンの原材料価格はブレント原油に連動しており、2020年から2024年の間に1トンあたり178ドルから620ドルの間で変動しました。製油所の稼働率のボトルネックや物流の隘路が地域的な価格差を生み出し、非統合型メーカーの利益を圧迫しています。

競争環境

ビチューメン膜市場は高度に細分化されており、上位5社が合わせて約30%のシェアを占めるに過ぎず、地域専門企業が参入する余地があります。アスファルト加工への垂直統合は、大手企業を原油価格の変動から保護しています。IKO、Atlas Roofing、GAFなどの企業は、米国各地で工場投資を行い、リードタイムの短縮とアスファルトの現地調達を進めています。

製品イノベーションは、自己接着型接着剤、反射性顆粒化学、再生アスファルトの統合に集中しています。Owens Corningは、再生アスファルトを使用したパイロット屋根材を2025年に商業規模で展開する予定であり、循環経済への取り組みを示しています。デジタルアドオン、例えばクラウド連携型漏水検知プラットフォームは、プレミアムラインを差別化し、サービス契約を支えています。

主要企業

* BMI Group

* GAF Materials LLC

* IKO PLC

* SOPREMA Group

* Sika AG

最近の業界動向

* 2025年2月: Sika AGは、ハイブリッド改質ビチューメン膜屋根ソリューションのSikaShieldブランドから新製品「SikaShield HB79」を発表しました。この導入は、ビチューメン膜市場におけるイノベーションを促進し、競争を激化させ、Sika AGの市場プレゼンスをさらに強固にすると期待されています。

* 2025年2月: Owens Corningは、米国南東部に年間生産能力600万スクエアの新しい屋根材製造施設に投資する計画を発表しました。2027年に操業を開始する予定です。この開発は、供給能力を強化し、同地域の需要増加に対応することで、ビチューメン膜市場を強化すると考えられます。

このレポートは、石油から派生する粘性のある暗色の液体または半固体であり、建設分野で防水目的のために広く使用されるアスファルト膜(Bitumen Membranes)の世界市場に関する詳細な分析を提供しています。アスファルト膜は、産業用および住宅用構造物の被覆材として、湿気対策、防水、結合、防錆、目地充填、ひび割れ防止など多岐にわたる用途で活用されており、建築・建設業界からの需要増加が生産を牽引しています。

本レポートでは、市場をグレード別(アタクチックポリプロピレン(APP)、スチレン・ブタジエン・スチレン(SBS)、その他のポリマー改質アスファルト)、製品タイプ別(シート、液体)、用途別(屋根、地下防水、橋梁・駐車場デッキ、その他の構造物防水)、補強材別(ポリエステル、グラスファイバー、複合材など)、施工技術別(トーチ工法、自己接着、冷間工法、熱溶着・ホットモップ)、最終用途産業別(住宅建設、商業建設、工業建設、インフラ、自動車など)、および地域別(世界27カ国)に詳細にセグメント化し、市場規模と成長予測を容積(平方メートル)で提供しています。

市場規模に関して、アスファルト膜市場は2025年に11.5億平方メートルに達し、2030年までには12.8億平方メートルに成長し、年平均成長率(CAGR)は2.12%と予測されています。地域別では、アジア太平洋地域が2024年に40.12%の最大のシェアを占めており、インド、中国、ASEAN諸国における大規模なインフラ整備プロジェクトが継続していることから、最も速い2.24%のCAGRで成長すると見込まれています。

市場の成長を促進する主要な要因としては、アジア太平洋地域のメガシティにおけるインフラ投資の急増、成熟経済圏での極端な降雨に対する耐性向上のための改修工事、クールルーフ用アスファルト膜による省エネ基準への適合、トーチ不要の自己接着膜システムの普及、およびデジタル漏水検知技術を活用した予知保全契約の増加が挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、トーチ工法における労働安全衛生(HSE)上の懸念、原油価格の変動がアスファルトコストに与える影響、そしてバイオベースやTPO/EPDM膜といった代替材料からの脅威が挙げられます。

施工技術のトレンドとしては、火災規制の強化、省力化、および保険上のインセンティブにより、自己接着膜システムが魅力的な選択肢となっており、3.24%という高いCAGRで成長しています。グレード別では、アタクチックポリプロピレン(APP)が依然として最大のシェアを保持していますが、優れた柔軟性と耐熱性を持つスチレン・ブタジエン・スチレン(SBS)改質膜が2.24%のCAGRで注目を集め、その採用が拡大しています。また、カリフォルニア州のTitle 24のような省エネ基準は、反射性アスファルト膜、特に屋根の改修における高付加価値製品の需要を加速させています。

レポートでは、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、業界内の競争といったポーターのファイブフォース分析を通じて、市場の競争環境も詳細に分析しています。競争状況の章では、市場集中度、戦略的動向、市場シェア/ランキング分析に加え、ARDEX Group、BASF SE、BMI Group、Sika AG、SOPREMA Group、TECHNONICOLなど、主要な19社の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しており、今後の市場動向を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア太平洋地域のメガシティにおけるインフラ支出の急増

- 4.2.2 成熟経済圏における豪雨耐性改修

- 4.2.3 クールルーフアスファルトルーフィングによる省エネ基準への適合

- 4.2.4 トーチ不要の自己接着性メンブレンシステムの成長

- 4.2.5 デジタル漏水検知による予知保全契約

-

4.3 市場の阻害要因

- 4.3.1 トーチオン工法における労働安全衛生上の懸念

- 4.3.2 原油価格の変動がアスファルトコストに与える影響

- 4.3.3 バイオベースおよびTPO/EPDMメンブレンからの代替脅威

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 業界内の競争

5. 市場規模と成長予測(数量)

-

5.1 グレード別

- 5.1.1 アタクチックポリプロピレン (APP)

- 5.1.2 スチレン・ブタジエン・スチレン (SBS)

- 5.1.3 その他のポリマー改質アスファルト

-

5.2 製品タイプ別

- 5.2.1 シート

- 5.2.2 液体

-

5.3 用途別

- 5.3.1 屋根

- 5.3.2 地下防水

- 5.3.3 橋梁および駐車場デッキ

- 5.3.4 その他の構造防水

-

5.4 補強材別

- 5.4.1 ポリエステル

- 5.4.2 グラスファイバー

- 5.4.3 複合材 (ポリエステル/グラスファイバー)

- 5.4.4 その他

-

5.5 施工技術別

- 5.5.1 トーチ工法

- 5.5.2 自己接着 (剥がして貼る)

- 5.5.3 冷間施工 (液体)

- 5.5.4 熱溶着 / ホットモップ

-

5.6 エンドユーザー産業別

- 5.6.1 住宅建設

- 5.6.2 商業建設

- 5.6.3 産業建設

- 5.6.4 インフラ (道路、橋梁、トンネル)

- 5.6.5 自動車

- 5.6.6 その他

-

5.7 地域別

- 5.7.1 アジア太平洋

- 5.7.1.1 中国

- 5.7.1.2 インド

- 5.7.1.3 日本

- 5.7.1.4 韓国

- 5.7.1.5 マレーシア

- 5.7.1.6 タイ

- 5.7.1.7 インドネシア

- 5.7.1.8 ベトナム

- 5.7.1.9 その他のアジア太平洋地域

- 5.7.2 北米

- 5.7.2.1 米国

- 5.7.2.2 カナダ

- 5.7.2.3 メキシコ

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 北欧諸国

- 5.7.3.7 トルコ

- 5.7.3.8 ロシア

- 5.7.3.9 その他のヨーロッパ地域

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 コロンビア

- 5.7.4.4 その他の南米地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 カタール

- 5.7.5.3 アラブ首長国連邦

- 5.7.5.4 南アフリカ

- 5.7.5.5 ナイジェリア

- 5.7.5.6 エジプト

- 5.7.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ARDEXグループ

- 6.4.2 BASF SE

- 6.4.3 BMIグループ

- 6.4.4 Bondall

- 6.4.5 Carlisle SynTec Systems

- 6.4.6 Derbigum

- 6.4.7 Firestone Building Products Company, LLC

- 6.4.8 GAF Materials LLC

- 6.4.9 IKO PLC

- 6.4.10 Isoltema SpA

- 6.4.11 Johns Manville

- 6.4.12 Oriental Yuhong

- 6.4.13 Polyglass S.p.A.

- 6.4.14 RENOLIT SE

- 6.4.15 Sika AG

- 6.4.16 SOPREMAグループ

- 6.4.17 TECHNONICOL

- 6.4.18 Tiki Tar Industries India Ltd

- 6.4.19 TotalEnergies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アスファルト防水シートは、建築物の防水層として広く用いられるシート状の防水材料でございます。その主成分はアスファルトであり、これを基材に含浸または塗布することで製造されます。優れた防水性、耐久性、そして施工性を兼ね備えている点が特徴で、建物の屋根、バルコニー、地下室など、様々な部位の防水に不可欠な存在となっております。

アスファルト防水シートには、その特性や用途に応じていくつかの種類がございます。まず、「改質アスファルト防水シート」は、アスファルトに合成ゴムや合成樹脂を配合することで、従来のシートに比べて柔軟性、耐久性、耐熱性、耐寒性を大幅に向上させたものです。これにより、建物の動きや温度変化に対する追従性が高まり、より長期間にわたる防水性能を維持できます。施工方法としては、バーナーでシート裏面を炙り溶融させて下地に密着させる「トーチ工法(炙り工法)」や、シート裏面の粘着層を下地に貼り付ける「自着工法(粘着工法)」が一般的です。次に、「ストレッチルーフィング」は、アスファルトにゴムアスファルトを配合し、特に伸縮性を持たせたシートで、下地の微細な動きにも追従しやすく、ひび割れのリスクを低減します。また、「砂付ルーフィング」は、シート表面に砂や鉱物質の粒を付着させたもので、紫外線による劣化を防ぐとともに、滑り止め効果も兼ね備えています。主に露出防水として使用されることが多く、美観性も考慮されています。最も基本的なタイプである「アスファルトルーフィング」は、有機繊維やガラス繊維を基材とし、アスファルトを含浸させたもので、アスファルト防水工法の積層の一部として用いられます。さらに、火気を使用せずに施工できる「自着シート」は、裏面に粘着層があり、剥離フィルムを剥がして貼り付けるだけで防水層を形成できるため、安全性が高く、施工の省力化に貢献しています。

アスファルト防水シートの用途は多岐にわたります。最も一般的なのは「屋上防水」で、平屋根や勾配屋根の防水層として、露出防水または保護防水(押さえコンクリートなどで保護する)の両方で広く採用されています。住宅の「バルコニー・ベランダ防水」や、マンションの共用廊下などにも使用され、居住空間の快適性を保ちます。また、「地下室防水」においては、地下構造物への水の浸入を防ぐために、外防水(構造物の外側から防水)や内防水(内側から防水)として重要な役割を担います。その他にも、コンクリート製「水槽・貯水槽防水」の内面防水や、「橋梁防水」として橋の床版からの水の浸透を防ぎ、構造物の劣化を抑制する目的でも利用されています。近年では、「屋上緑化」の下地防水や「駐車場防水」など、特殊な環境下での防水ニーズにも対応しています。

関連技術としては、まず「アスファルト防水工法」そのものが挙げられます。これは、溶融アスファルトとアスファルトルーフィングを交互に積層する「熱工法」や、常温で接着剤を用いてルーフィングを貼り付ける「常温工法(冷工法)」、そして前述のトーチ工法や自着工法など、様々な施工方法を含みます。防水層の性能を最大限に引き出すためには、「下地処理」が極めて重要です。具体的には、下地の清掃、乾燥、プライマー塗布、不陸調整、角部の面取りなどが丁寧に行われます。防水層を物理的な損傷や紫外線から保護するためには、「保護層」が設けられることが多く、押さえコンクリート、保護モルタル、断熱材、砂利敷きなどが用いられます。また、雨水を適切に排出するための「排水システム」(ドレン、樋、オーバーフロー管など)も防水機能と密接に関連しています。シートの端部処理や、役物(配管、手すり支柱など)との取り合い部には、「シーリング材」が使用され、水の浸入を防ぎます。さらに、建物の省エネ性能向上を目的として、防水層の下または上に「断熱材」が配置されることも一般的です。

市場背景としては、新築工事と改修工事の両方でアスファルト防水シートに対する安定した需要が存在します。特に、既存建築物の老朽化に伴う改修市場での需要は高く、今後も堅調に推移すると見込まれています。近年では、環境規制の強化や省エネ意識の高まりから、断熱材との組み合わせによる省エネ性能の向上や、リサイクル材の活用、VOC(揮発性有機化合物)低減など、環境に配慮した製品の開発が進められています。建設業界全体の人手不足や高齢化も市場に影響を与えており、施工の省力化や工期短縮が可能な自着工法やトーチ工法の普及が加速しています。また、近年増加しているゲリラ豪雨や台風などの自然災害リスクへの対策として、建物の防水性能の重要性が再認識されており、高耐久性・高機能性シートへのニーズが高まっています。技術革新も進んでおり、IoTを活用した施工管理や品質管理の導入も一部で始まっています。

今後の展望として、アスファルト防水シートはさらなる高機能化・複合化が進むと予想されます。耐候性、耐薬品性、耐根性といった特殊な機能を持つシートの開発や、断熱材一体型シート、太陽光発電パネル設置に対応したシートなど、多様なニーズに応える製品が登場するでしょう。建設業界の人手不足に対応するため、省力化・省人化施工の技術はさらに進化し、火気を使わず、熟練度を要しない自着工法や機械固定工法の普及が加速するほか、将来的にはロボットによる施工の可能性も探られるかもしれません。環境対応製品の開発も引き続き強化され、リサイクル素材の活用、CO2排出量削減、長寿命化による廃棄物削減などが推進されます。屋上緑化や壁面緑化との組み合わせにより、ヒートアイランド現象緩和への貢献も期待されています。また、初期費用だけでなく、長期的な維持管理費用を含めたLCC(ライフサイクルコスト)を重視する傾向が強まり、メンテナンスの容易性や定期点検・補修のしやすさを考慮した製品・工法の提案が増えるでしょう。高品質な日本の防水技術や製品は、今後グローバル市場への展開も視野に入れられています。