ブラックマスリサイクル市場 規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

ブラックマスリサイクル市場レポートは、電池の種類(リチウムイオン、ニッケル水素、鉛蓄電池など)、材料の種類(リチウム、コバルト、ニッケルなど)、発生源(EVバッテリー、家庭用電化製品、エネルギー貯蔵システムなど)、技術(乾式製錬、湿式製錬、複合プロセスなど)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ブラックマスリサイクル市場」の概要について、詳細にまとめさせていただきます。

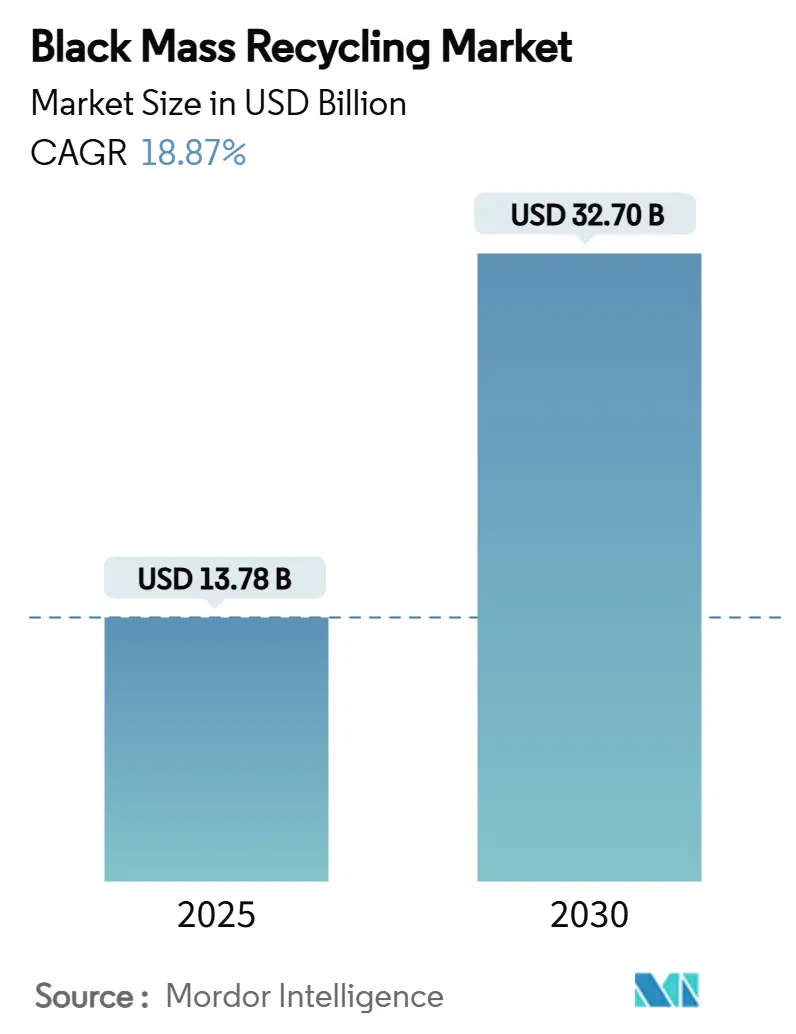

# ブラックマスリサイクル市場の概要と成長予測

ブラックマスリサイクル市場は、2025年には137.8億米ドルと推定され、2030年には327.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は18.87%と非常に高い成長が見込まれています。この持続的な成長は、電気自動車(EV)メーカーに寿命を迎えたバッテリーパックの回収を義務付ける政府の規制、リチウムやコバルトの回収率を高める湿式製錬およびバイオリーチング技術の進歩、そして一次採掘からクローズドループソリューションへの移行を求める投資家からの圧力によって牽引されています。

企業は、物流コストを削減するためにギガファクトリーの近くに地域ハブを拡大しており、米国の税額控除は国内処理業者に有利な経済的条件をもたらしています。Umicore、Glencore、Redwood Materials、Li-Cycle、SK tes、BASFといった主要企業間の競争激化は、プロセス自動化、都市型E-wasteストリームとの提携、およびOEMとの直接アクセス契約を加速させています。中国における重要鉱物の輸出規制に対する政治的懸念は、地域化の緊急性をさらに高め、欧州および北米企業は、耐火性物流に必要な高額な設備投資にもかかわらず、新たな生産能力の迅速な構築を推進しています。

主要なレポートのポイント:

* 供給源別: EVバッテリーが2024年のブラックマスリサイクル市場シェアの58.23%を占め、2030年までに20.45%のCAGRで成長すると予測されています。

* バッテリータイプ別: リチウムイオンバッテリーが2024年の市場規模の49.35%を占め、ソリッドステートバッテリーは2025年から2030年の間に20.23%のCAGRで拡大すると予測されています。

* 材料タイプ別: リチウムが2024年の市場規模の57.73%を占め、マンガンは2030年までに19.89%の最速CAGRを記録すると予測されています。

* 技術別: 湿式製錬プロセスが2024年に43.35%のシェアを占め、バイオリーチングは2030年までに21.25%の最高CAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年の市場規模の48.89%を占めて支配的であり、2030年までに22.25%のCAGRで成長すると予測されています。

# グローバルブラックマスリサイクル市場のトレンドと洞察

市場の推進要因:

1. リチウムイオンギガファクトリーの急速な拡大: 2025年までに年間300万トンを超えるセル生産能力を持つギガファクトリーの建設が進んでおり、各工場はカソードグレードの原料確保のために統合されたリサイクルラインを予算化しています。バッテリーメーカーは、オンサイトリサイクルを原材料価格の変動や輸出規制に対する戦略的なヘッジと見なしています。材料量の増加は規模の経済を可能にし、溶媒抽出カラム、リアルタイム不純物センサー、AI駆動プロセス制御への投資を正当化し、リチウムとコバルトの回収率を95%に高めています。

2. EUおよび中国におけるEV-OEMの回収義務化: EUバッテリー規制2023/1542および中国の2024年生産者責任フレームワークは、メーカーに寿命を迎えたバッテリーパックの回収と処理を義務付けており、リサイクル可能な材料の予測可能な供給を確立しています。これにより、自動車メーカーはリサイクル業者との独占的なオフテイク契約を結ぶようになり、自動分解ロボットへの投資が加速しています。

3. インフレ抑制法(IRA)によるクリーン材料税額控除(米国): IRAのセクション45Xは、リサイクルされたリチウムに対して1キログラムあたり最大35米ドルの税額控除を付与し、ニッケル、コバルト、グラファイトにも同様のインセンティブを提供しています。これにより、国内処理業者は使用済みバッテリーを海外の競合他社よりも高値で買い取ることが可能になり、スクラップのアジアへの輸出の流れが逆転しています。

4. LFPからNMC化学への転換による下流需要: 自動車メーカーがプレミアムモデルをLFPからニッケルリッチなNMC化学に移行させることで、マンガン、コバルト、ニッケルへの需要が高まり、同時に効率的なリチウム回収も必要とされています。柔軟なリサイクルプラントは、多様な化学組成に対応するために、プログラム可能なpH調整を通じて浸出液の組成を変更しています。

5. 都市型E-wasteパートナーシップによる都市型フィードストックの活用: 都市型E-wasteストリームとのパートナーシップは、都市部でのリサイクル可能な材料の供給源を拡大しています。これにより、リサイクル業者は、自動車バッテリーの供給が少ない時期に、家電製品などの安定した供給源を活用できるようになります。

市場の抑制要因:

1. 微量金属汚染による出力純度の低下: シュレッディングや粉砕中に混入する鉄、アルミニウム、銅の削りくずは、不純物レベルを0.5%以上に押し上げ、リサイクルされた塩がプレミアムカソード用途に適格でなくなる可能性があります。これにより、リサイクル業者は追加の結晶化プロセスを導入する必要があり、運用コストが12%増加し、全体のリチウム収率が低下します。

2. 耐火性ブラックマス物流の高額な設備投資: ブラックマスは熱暴走を起こしやすい危険物として分類されており、専用のドラム缶、窒素パージされたコンテナ、リアルタイムの温度テレメトリーが必要となり、物流コストは1キログラムあたり0.90米ドルと、同等の鉱石輸送の3倍に達します。倉庫の改修費用も高額であり、設備投資を圧迫しています。

3. 新規リサイクルプラントの許認可サイクルの遅延: 新しいリサイクルプラントの建設には、複雑な規制フレームワーク、特に北米やヨーロッパで、許認可プロセスの遅延が伴います。これにより、プロジェクトのタイムラインが延長され、資本展開が阻害される可能性があります。

# セグメント分析

バッテリータイプ別:リチウムイオンの優位性とソリッドステートの台頭

リチウムイオンバッテリーは、NMC、NCA、LFPといった化学組成を含み、2024年にはブラックマスリサイクル市場規模の49.35%を占めました。これは、リチウムとコバルトの最大95%を回収できる確立された浸出経路によるものです。しかし、ソリッドステートバッテリーは、安全性とエネルギー密度の優位性から、2030年までに20.23%の急成長軌道に乗っています。そのセラミック電解質は、独自の化学的または機械的解放方法を必要とします。

材料タイプ別:リチウムの主導とマンガンの急増

リチウムは、すべての主流バッテリー化学に必要不可欠な元素であり、比較的簡単な抽出化学により、2024年にはブラックマスリサイクル市場シェアの57.73%を占めました。一方、マンガンは、高マンガンNMCへの移行とLFPの採用増加を反映して、19.89%の最速CAGRで成長しています。グラファイトも、超音波剥離技術によりアノードグレードの結晶性を回復させ、商業回路に徐々に参入しています。

供給源別:EVバッテリーが市場を牽引

寿命を迎えたEVバッテリーパックは、2024年のブラックマスリサイクル市場シェアの58.23%を占め、20.45%のCAGRで成長すると予測されています。これは、初期の主流EVの寿命と規制による回収義務の強化によるものです。家電製品からのストリームも、年間を通じて安定した原料供給源として重要です。ユーティリティスケールのエネルギー貯蔵システムは、2030年以降に意味のあるトン数を貢献すると見込まれています。

技術別:バイオリーチングが従来のプロセスを革新

湿式製錬プラントは、そのスケーラビリティ、モジュール式タンクファーム、成熟した試薬サプライチェーンにより、2024年にはブラックマスリサイクル市場規模の43.35%を占めました。しかし、硫酸塩が豊富な排出物や、多大な熱と化学物質の投入が必要です。一方、バイオリーチングは、21.25%のCAGRで進展しており、鉄酸化または硫黄酸化微生物を利用して常温で金属を解放し、試薬需要を半分に削減し、スラッジ処分量を減らします。乾式製錬は大量処理に適していますが、CO₂やNOₓ排出に関する規制の監視に直面しています。

# 地域分析

アジア太平洋地域:

2024年には世界のブラックマスリサイクル市場規模の48.89%を占め、2030年までに22.25%のCAGRで成長すると予測されています。中国、日本、韓国を中心とした垂直統合型バッテリーバリューチェーンを活用しています。中国のグラファイト輸出規制は、国内のリサイクルアノード材料への需要を高め、欧州のカソードメーカーからの合弁事業を誘致しています。政府の補助金や優遇電力料金も、この地域のリーダーシップを強化しています。

北米:

連邦税額控除により、新規施設の内部収益率が向上し、生産能力が加速しています。Redwood Materialsはネバダ州とサウスカロライナ州で多段階複合施設を拡張しており、BASFは地元の電力会社と提携して低炭素電力を確保しています。カナダの各州は、州のリサイクル目標を自動車OEMの生産予測と連携させ、USMCA貿易協定の下で物流を合理化する国境を越えた材料の流れを促進しています。

ヨーロッパ:

厳格な規制が、ドイツ、スウェーデン、ポーランドに位置する高純度湿式製錬ハブへの投資を促進しており、それぞれが地元のギガファクトリークラスターと連携しています。2027年に運用開始されるEUバッテリーパスポートは、詳細なライフサイクルデータを義務付け、追跡可能で低排出のリサイクルソリューションへの投資を誘導しています。アフリカの鉱山との協力により、前処理された濃縮物が欧州の製錬所に供給され、供給リスクのバランスを取っています。

# 競争環境

ブラックマスリサイクル市場は中程度の集中度であり、上位5社が設置容量の約52%を支配しています。UmicoreとGlencoreは、深い冶金学的遺産、広範なトレーディングデスク、および自社製錬インフラを活用して、自動車メーカーとの長期的な原料供給契約を交渉しています。Redwood MaterialsとLi-Cycleは、トンあたりの設備投資を低く抑え、リチウム収率を高める独自の湿式製錬と溶媒抽出の組み合わせフローシートで差別化を図っています。SK tesとBASFは戦略的パートナーシップを追求しており、BASFは2025年6月にドイツのシュヴァルツハイデに年間15,000トンの処理能力を持つブラックマス工場を開設し、ドイツのカソード工場へのクローズドループ供給を統合しました。

競争戦略は垂直統合を重視しており、一部のリサイクル業者は原料を確保するために回収スタートアップを買収し、テスラなどのOEMは材料価値を社内に保持するために自社でシュレッディングモジュールを試行しています。セルメーカーとの提携は、将来の分解のためのパック設計の標準化を助け、逆物流コストを削減しています。スタートアップ企業は、モジュールとセルを98%の精度で分離するロボット技術を開発し、人間の曝露リスクを低減し、ライン速度を向上させています。バイオリーチング細菌株や膜電気透析に関する特許出願が急増しており、これは原材料の規模ではなく、プロセスIPを巡る競争が激化していることを示しています。

プライベートエクイティファンドもこの分野に参入し、政策インセンティブの恩恵を受ける市場での複数拠点展開を支援しています。中堅の金属精錬業者は、バッテリーグレードの硫酸ニッケルに関するノウハウを得るために、ニッチなリサイクル業者を買収する動きを見せています。すべての階層で、材料の出所を追跡するデジタルプラットフォームの重要性が高まっており、データの透明性が商業的な差別化要因となっています。ESG評価の高い企業は、より安価な資金調達を確保しており、持続可能性のパフォーマンスと資本コストの間のフィードバックループを強化しています。

主要プレイヤー(順不同):

Ascend Elements, Inc.、Glencore、Li-Cycle Corp.、Redwood Materials Inc.、Umicore

# 最近の業界動向

* 2025年6月: BASFは、ドイツのシュヴァルツハイデにあるブラックマス工場で商業運転を開始しました。この先進的な施設は、BASFのバッテリーリサイクル事業にとって大きな一歩であり、ヨーロッパ最大級のブラックマス工場として、年間最大15,000トン(約40,000台の電気自動車バッテリーに相当)を処理できます。

* 2025年4月: Redwood Materialsは、Limeと独占契約を締結し、米国、ドイツ、オランダで寿命を迎えた電動自転車および電動スクーターのバッテリーをリサイクルすることになりました。この提携は、Redwoodのバッテリー寿命末期処理事業を強化し、リサイクル可能な材料の利用可能性を高めることで、ブラックマスリサイクル市場を活性化させます。

以上が、ブラックマスリサイクル市場の概要となります。

本レポートは、グローバルなブラックマスリサイクル市場に関する詳細な分析を提供しています。市場の概要、主要な推進要因と阻害要因、市場規模と成長予測、競争環境、そして将来の機会に焦点を当てています。

ブラックマスリサイクル市場は、急速な成長を遂げています。2025年には137.8億米ドルの市場規模に達し、2030年までには年平均成長率(CAGR)18.87%で成長し、327.0億米ドルに達すると予測されています。この成長は、持続可能な資源利用への関心の高まりと、バッテリー需要の増加に起因しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* リチウムイオンギガファクトリーの急速な規模拡大。

* EUおよび中国におけるEV-OEM(電気自動車メーカー)によるバッテリー回収義務化。

* 米国におけるインフレ削減法(IRA)に基づくクリーンマテリアル税額控除(リサイクルされたリチウムに対して最大35米ドル/kgの税額控除が適用され、プロジェクトの経済性を大幅に向上させています)。

* LFP(リン酸鉄リチウム)からNMC(ニッケル・マンガン・コバルト)化学へのダウンストリーム需要のシフト。

* 都市部の電子廃棄物パートナーシップによる都市型原料の確保。

一方で、市場の成長を阻害する要因も存在します。

* 微量金属汚染による製品純度の低下。

* 火災安全性を確保するためのブラックマス物流における高額な設備投資(CAPEX)。

* 新規リサイクルプラントの許認可プロセスの長期化。

レポートでは、市場を様々な側面から分析しています。

* バッテリータイプ別: リチウムイオン(NMC、NCA、LFP)、ニッケル水素、鉛蓄電池、全固体電池(新興)、その他に分類されます。

* 材料タイプ別: リチウム、コバルト、ニッケル、マンガン、グラファイト、その他に焦点を当てています。特にマンガン回収は、高マンガンNMCおよびLFP化学の普及に伴い、今後数年間で19.89%のCAGRで最も力強い成長を遂げると予想されています。

* 供給源別: 使用済み電気自動車(EV)バッテリーが、リサイクル可能なブラックマスの最大の供給源となっており、世界の原料の58.23%を占め、2030年まで20.45%のCAGRで拡大すると見込まれています。その他、家電製品、エネルギー貯蔵システム、産業用電動工具などが含まれます。

* 技術別: 乾式製錬法、湿式製錬法、複合(ハイブリッド)プロセス、直接リサイクル/物理分離、バイオリーチングが分析されています。バイオリーチングは、微生物を利用して常温で金属を抽出し、化学物質の消費を抑えることから、今後5年間で21.25%のCAGRで最も高い成長率を示すと予測されています。

* 地域別: アジア太平洋地域がブラックマス処理において主導的な地位を占めており、中国、日本、韓国におけるギガファクトリーの密集と支援的なインセンティブにより、市場シェアの48.89%を占め、22.25%のCAGRで最も速い成長を遂げています。北米、ヨーロッパ、南米、中東およびアフリカも詳細に分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア、および主要企業のプロファイル(American Battery Technology Company、Ascend Elements, Inc.、BASF、Li-Cycle Corp.、Redwood Materials Inc.、Umicoreなど、多数のグローバル企業が含まれます)が提供されています。

市場の機会と将来の展望としては、未開拓分野の評価、クローズドループ型バッテリーエコシステムにおける機会、金属回収における技術革新、そして新興市場での拡大が挙げられています。

本レポートは、ブラックマスリサイクル市場が、環境規制の強化、技術革新、そして持続可能なサプライチェーン構築への需要の高まりにより、今後も力強く成長し続けることを示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 リチウムイオンギガファクトリーの急速な規模拡大

- 4.2.2 EUおよび中国におけるEV-OEMの回収義務

- 4.2.3 インフレ削減法によるクリーン素材税額控除(米国)

- 4.2.4 LFPからNMCへの化学物質転換による下流需要

- 4.2.5 都市の原料を解き放つ自治体のE-wasteパートナーシップ

- 4.3 市場の阻害要因

- 4.3.1 微量金属汚染による出力純度の低下

- 4.3.2 耐火性ブラックマス物流の高額な設備投資

- 4.3.3 新しいリサイクルプラントの許可取得サイクルの遅延

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 バッテリータイプ別

- 5.1.1 リチウムイオン(NMC、NCA、LFP)

- 5.1.2 ニッケル水素(NiMH)

- 5.1.3 鉛蓄電池

- 5.1.4 全固体電池(新興)

- 5.1.5 その他

- 5.2 材料タイプ別

- 5.2.1 リチウム

- 5.2.2 コバルト

- 5.2.3 ニッケル

- 5.2.4 マンガン

- 5.2.5 グラファイト

- 5.2.6 その他

- 5.3 発生源別

- 5.3.1 EVバッテリー

- 5.3.2 家庭用電化製品

- 5.3.3 エネルギー貯蔵システム

- 5.3.4 産業用電動工具

- 5.3.5 その他

- 5.4 技術別

- 5.4.1 乾式製錬プロセス

- 5.4.2 湿式製錬プロセス

- 5.4.3 複合(ハイブリッド)プロセス

- 5.4.4 直接リサイクル / 物理的分離

- 5.4.5 バイオリーチング

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度分析

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 American Battery Technology Company

- 6.4.2 Ascend Elements, Inc.

- 6.4.3 BASF

- 6.4.4 Duesenfeld GmbH

- 6.4.5 Fortum

- 6.4.6 Ganfeng Lithium Group Co., Ltd

- 6.4.7 Glencore

- 6.4.8 Graphite One Inc.

- 6.4.9 Li-Cycle Corp.

- 6.4.10 Lithion Technologies

- 6.4.11 Livium

- 6.4.12 Metso

- 6.4.13 Neometals Ltd

- 6.4.14 Primobius GmbH

- 6.4.15 RecycLiCo Battery Materials Inc.

- 6.4.16 Redwood Materials Inc.

- 6.4.17 SK Tes

- 6.4.18 SungEel HiTech

- 6.4.19 Umicore

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ブラックマスリサイクルについて、包括的な概要をご説明いたします。

ブラックマスリサイクルとは、使用済みリチウムイオン電池(LIB)から、正極材や負極材、電解液などが混ざり合った「ブラックマス」と呼ばれる中間生成物を回収し、そこから有価金属(コバルト、ニッケル、リチウム、マンガンなど)を抽出・精製する一連のプロセスを指します。この技術は、資源の有効活用、環境負荷の低減、そしてサプライチェーンの安定化を目的として、近年急速に注目を集めています。特に電気自動車(EV)の普及に伴い、将来的に大量発生が予測される使用済みLIBの処理と資源回収は、持続可能な社会の実現に向けた喫緊の課題となっております。

ブラックマスリサイクルのプロセスは、大きく分けて「ブラックマス生成」と「有価金属抽出」の二段階に分類されます。ブラックマス生成の段階では、まず使用済みLIBを安全に放電・解体し、その後、機械的な破砕・粉砕処理を行います。この物理的な処理により、電池ケースやセパレーターなどの不活性物質が除去され、正極材や負極材、電解液の残渣などが混じり合った黒い粉末状の物質、すなわちブラックマスが生成されます。この前処理には、熱処理(焼却や熱分解)を組み合わせて電解液などの有機物を除去する方法も存在します。次に、このブラックマスから有価金属を抽出する段階では、主に「湿式製錬」と「乾式製錬」の二つの方法が用いられます。湿式製錬は、酸やアルカリ溶液を用いてブラックマス中の金属を溶解させ、溶媒抽出、イオン交換、沈殿分離、電解採取などの技術を組み合わせて、高純度の金属を個別に回収する方法です。この方法は、比較的低温で処理が可能であり、高純度な金属を回収しやすいという特徴があります。一方、乾式製錬は、ブラックマスを高温で溶融させ、金属を分離・回収する方法です。これは主に、不純物が多い場合や、前処理として用いられることがあり、エネルギー消費が大きいという課題も抱えています。現在、主流となっているのは、高純度な金属を効率的に回収できる湿式製錬です。

回収された有価金属の主な用途は、再びリチウムイオン電池の正極材原料として利用されることです。コバルト、ニッケル、リチウム、マンガンといった金属は、LIBの性能を左右する重要な材料であり、これらの金属をリサイクルによって供給することは、新たな資源採掘の抑制に直結します。また、回収された金属は、特殊合金、触媒、顔料など、他の産業用途にも利用される可能性を秘めていますが、現在のところ、電池材料への再利用が最も経済的かつ環境的なメリットが大きいとされています。このように、ブラックマスリサイクルは、資源の循環を促進し、持続可能なサプライチェーンを構築する上で不可欠な役割を担っています。

ブラックマスリサイクルに関連する技術は多岐にわたります。まず、安全かつ効率的な電池の解体・前処理技術は、リサイクルプロセスの入口として極めて重要です。特に、大型のEV用バッテリーパックの解体には、高度な自動化技術やロボット技術の導入が進められています。湿式製錬においては、目的の金属を選択的に、かつ高効率で回収するための溶媒抽出剤やイオン交換樹脂の開発、さらには廃液処理や排ガス処理といった環境負荷低減技術が不可欠です。乾式製錬では、エネルギー効率の高い溶融炉の開発や、排ガスからの有害物質除去技術が求められます。また、リサイクルプロセスの全体最適化には、AIやIoTを活用した選別・監視・制御技術も導入され始めています。さらに、リサイクルに適した電池を選別するための電池診断技術や、電池のライフサイクル全体での情報管理を行うトレーサビリティ技術も、今後の発展が期待される関連技術です。

ブラックマスリサイクルの市場背景には、いくつかの重要な要因があります。第一に、世界的なEV普及の加速です。各国政府の環境規制強化や消費者の環境意識の高まりにより、EV市場は急速に拡大しており、これに伴いLIBの需要も爆発的に増加しています。将来的に、これらのLIBが寿命を迎えることで、大量の使用済み電池が発生することが予測されており、その処理と資源回収が喫緊の課題となっています。第二に、主要金属資源の偏在と価格変動リスクです。コバルト、ニッケル、リチウムといったLIBの主要金属は、特定の国や地域に埋蔵が偏っており、地政学的なリスクや市場の需給バランスによって価格が大きく変動しやすい特性を持っています。リサイクルによってこれらの資源を国内や地域内で確保することは、サプライチェーンの強靭化と安定的な資源供給に貢献します。第三に、環境規制の強化とESG投資の高まりです。欧州連合(EU)の電池規則に代表されるように、リサイクル義務化や再生材使用率の目標設定など、電池のリサイクルに関する法規制が世界的に強化されています。また、企業が環境・社会・ガバナンス(ESG)への配慮を求められる中で、リサイクルは企業の持続可能性を示す重要な取り組みとして位置づけられています。

今後の展望として、ブラックマスリサイクル技術はさらなる進化を遂げることが期待されています。まず、リサイクル効率の向上とコスト削減が重要な課題です。回収率の向上、プロセスの簡素化、エネルギー消費の低減を通じて、リサイクルされた金属が新規採掘された金属と同等かそれ以下のコストで供給できるようになることが目標です。次に、多様な電池への対応が求められます。現在主流のリチウムイオン電池だけでなく、全固体電池やナトリウムイオン電池など、次世代電池のリサイクル技術開発も進められています。また、ブラックマスを経由せず、使用済み電池から正極材などを直接再生利用する「直接リサイクル」技術の実用化も、リサイクルプロセスの効率化と環境負荷低減の観点から注目されています。グローバルな協力体制の構築も不可欠です。国際的なリサイクルネットワークの構築、リサイクル技術やプロセスの標準化、そしてリサイクルを促進するための法制度やインセンティブの整備が、今後の課題となるでしょう。最終的には、電池のリース、リユース、リサイクルを組み合わせた循環型ビジネスモデルの創出を通じて、持続可能な電池エコシステムの確立が目指されています。ブラックマスリサイクルは、資源循環型社会の実現に向けた重要な鍵を握る技術であり、その発展は今後も加速していくことでしょう。