膀胱がん治療・診断市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

膀胱がん治療・診断市場レポートは、製品別(治療薬、診断薬)、がん種別(尿路上皮がん、扁平上皮がん、腺がん、その他の希少ながん種)、エンドユーザー別(病院、外来手術センター、専門センターなど)、および地域別(北米、欧州、アジア太平洋、中東・アフリカなど)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

膀胱がん治療薬および診断薬市場の概要

市場規模と予測

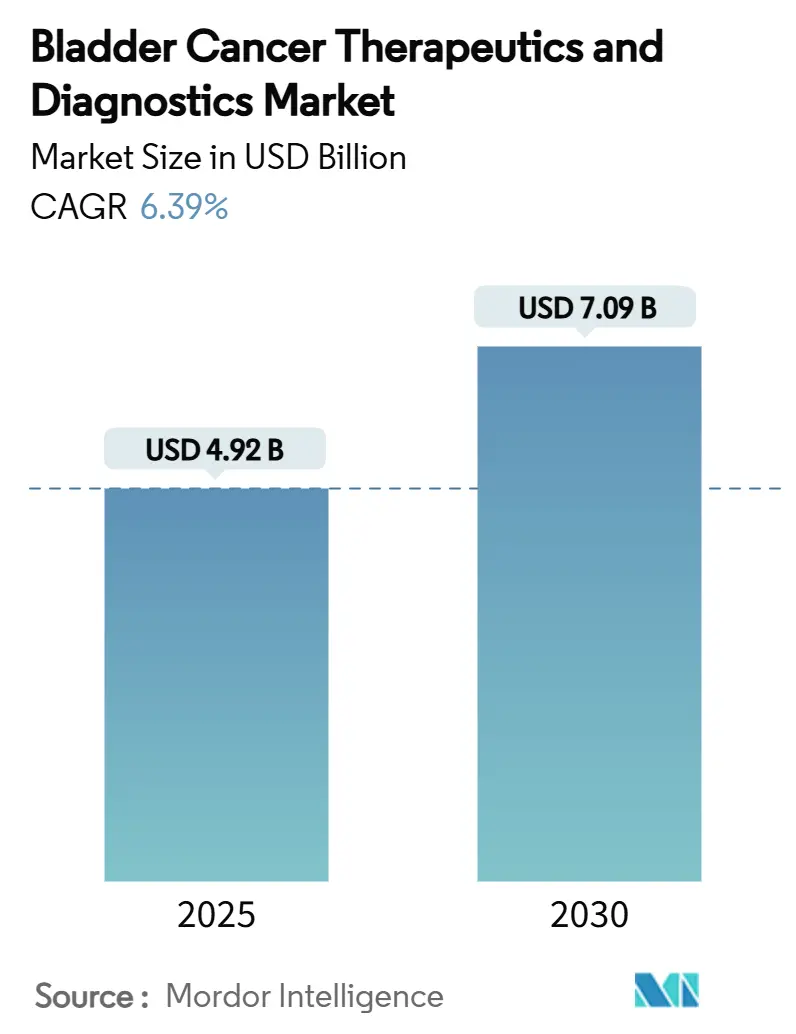

膀胱がん治療薬および診断薬市場は、2025年には49.2億米ドルと推定され、2030年までに70.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.39%です。この成長は、従来の化学療法から精密免疫療法への構造的な転換を反映しており、チェックポイント阻害剤や抗体薬物複合体(ADC)に対する迅速なFDA承認がその推進力となっています。これらの薬剤は現在、併用療法の基盤を形成しています。

市場は、製品(治療薬、診断薬)、がんの種類(尿路上皮がん、扁平上皮がん、腺がんおよびその他の希少がん)、エンドユーザー(病院、外来手術センター、専門センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカなど)によってセグメント化されています。

主要な市場動向と洞察

* 製品カテゴリー別: 2024年には治療薬が市場の62.81%を占め、免疫療法は2030年までに8.55%のCAGRで最も高い成長を遂げると予測されています。

* がんの種類別: 尿路上皮がんは2024年に市場規模の84.63%を占め、2030年までに9.24%のCAGRで拡大すると予想されています。

* エンドユーザー別: 病院は2024年の収益の54.26%を維持しましたが、外来手術センターは予測期間中に7.91%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年の収益の44.74%を占め、アジア太平洋地域は2030年までに10.85%のCAGRで最も速い成長を遂げると予測されています。

市場の推進要因

1. 世界的な膀胱がん罹患率の上昇: 高齢化人口の増加と職業性発がん物質への曝露が続くことで、罹患率は上昇傾向にあります。65歳以上の個人の間で着実な増加が見られ、診断監視と多剤併用療法への需要が高まっています。画像診断や尿検査による早期発見は、特に非筋層浸潤性疾患の治療対象患者数を増加させています。

2. 免疫チェックポイント阻害剤およびADCの迅速な承認: 規制当局による迅速な承認経路は、新生物学的製剤の開発サイクルを短縮し、患者へのアクセスを加速させています。FDAはエンホルツマブ ベドチンやデュルバルマブなどの薬剤に画期的な治療薬指定を与え、主要な臨床試験から5年以内に商業化を可能にしました。これらの薬剤は生存率を大幅に改善し、市場参入企業に先行者利益とプレミアム価格をもたらしています。

3. ブルーライトおよび4K膀胱鏡検査の普及: 強化された視覚化により、白色光スコープでは見逃されがちな平坦な病変や多発性病変の検出精度が向上します。2024年のメディケア償還決定はコスト障壁を取り除き、外来サービスでの採用を促進しました。4Kイメージングとの統合は切除時の鮮明度を高め、再発率と再手術率の低下につながっています。

4. AI駆動型尿バイオマーカーアルゴリズム: 機械学習プラットフォームは、細胞診、タンパク質マーカー、ゲノムシグネチャを組み合わせて、検証研究で90%近い感度で悪性細胞を検出します。これらの検査は、監視プロトコルにおいて侵襲的な膀胱鏡検査の一部を置き換える可能性があり、患者のコンプライアンスを向上させ、処置関連の罹患率を低減します。

5. 外来手術センター(ASC)における膀胱鏡検査件数の増加: ASCは、効率的なスケジュール管理と入院ベッド需要の削減により、保険者と患者の両方に利益をもたらします。多くの膀胱鏡検査ベースの介入において、償還が均等化され、処置時間が2時間未満に短縮されることで、ASCにおける市場規模は急速に拡大すると予想されます。

6. 再充填可能な膀胱内薬物送達デバイス: TAR-200やUGN-102のような膀胱内送達プラットフォームは、化学療法薬を膀胱壁に直接放出することで、全身曝露を減らしながら有効性を維持し、注目を集めています。

市場の阻害要因

1. 主要な化学療法薬の特許切れとジェネリック浸食: マイトマイシンCやシスプラチンなどの特許切れは、ジェネリック医薬品との競争を招き、治療マージンを圧迫しています。価格の下落は保険者には有利ですが、研究開発再投資に必要なメーカーの収益を制限します。

2. 新規生物学的製剤の高コストと償還の課題: チェックポイント阻害剤やADCは、一部の市場で1コースあたり10万米ドルを超える費用がかかり、複数の腫瘍学の優先事項を抱える保険者の予算を圧迫しています。中所得国におけるアクセスは依然として不均一であり、事前承認やステップセラピーの要件が治療開始を遅らせています。

3. 世界的なBCG不足による治療パターンの混乱: BCG(ウシ型結核菌)の供給不足は世界的に影響を及ぼしており、特にラテンアメリカやアジアで深刻です。これは、非筋層浸潤性膀胱がんの治療パターンに混乱をもたらしています。

4. 新興国におけるブルーライト機器の利用可能性の制限: 新興市場や先進国の農村地域では、ブルーライト機器の利用可能性が限られており、早期診断と治療の普及を妨げています。

セグメント分析

* 製品別: 治療薬は2024年の市場収益の62.81%を占め、全身性および膀胱内薬剤の反復投与と高単価を反映しています。免疫療法は8.55%のCAGRで成長すると予測されています。診断薬市場は、ブルーライトスコープ、4Kイメージング、AI対応尿検査によって早期発見が強化され、拡大しています。

* がんの種類別: 尿路上皮がんは2024年の収益の84.63%を占め、9.24%のCAGRで成長すると予測されており、膀胱がん治療薬および診断薬市場における臨床イノベーションの焦点となっています。扁平上皮がんや腺がんは、臨床試験の登録が限られていることや分子プロファイルが多様であることから、依然として十分なサービスが提供されていません。

* エンドユーザー別: 病院は2024年の支出の54.26%を占め、複雑な切除、全身療法開始、有害事象管理の拠点となっています。外来手術センター(ASC)は、償還の均等化と多くの膀胱鏡検査ベースの介入における処置時間の短縮により、急速に成長すると予想されています。

地域分析

* 北米: 2024年の収益の44.74%を占め、FDAの迅速承認プログラム、NCCNガイドラインの更新、ブルーライト膀胱鏡検査キットや尿バイオマーカー検査をサポートするメディケア償還によって牽引されています。

* アジア太平洋: 2030年までに10.85%のCAGRで最も速い地域成長を遂げると予想されています。中国の現地製造パートナーシップはチェックポイント阻害剤の単価を下げ、日本の堅牢な国民健康保険制度はエンホルツマブ ベドチンやペムブロリズマブの高い採用率を維持しています。インドでは、都市部を中心にブルーライト膀胱鏡検査が導入され始めています。

* ヨーロッパ: 欧州医薬品庁(EMA)の協調的な審査プロセスと、費用対効果の明確性を重視する各国の医療技術評価によって、バランスの取れた成長を示しています。ドイツのDRGシステムは外来パッケージ内でブルーライトスコープを償還し、英国の癌薬基金は新規ADCへの条件付きアクセスを加速させています。

競争環境

膀胱がん治療薬および診断薬市場は細分化されています。ロシュ、メルク、ブリストル・マイヤーズ スクイブ、アストラゼネカが免疫腫瘍学の売上を支配していますが、それぞれが特定の適応症を保持しています。エンホルツマブ ベドチンの成功は、シーゲンとファイザーに次世代ADCの開発を加速させました。戦略的提携も増加しており、メルクは2024年にケルン・バイオテックと提携し、尿路上皮がんパイプラインに7つのADC候補を追加しました。ジョンソン・エンド・ジョンソンのTAR-200は、生分解性リング内に持続放出型ゲムシタビンを挿入し、カテーテル除去なしで21日間の滞留時間を可能にしています。

診断薬のイノベーションも新規参入企業を増やしています。フォトキュアのCysview色素はブルーライトイメージングで先行者としての地位を維持し、カールストルツとオリンパスは蛍光フィルターと互換性のない4K技術で競合しています。AIスタートアップは尿バイオマーカー分類器を地域の検査機関にライセンス供与し、スケーラブルでプラットフォームに依存しない製品を提供しています。競争は激化しており、検査結果と治療選択肢を結びつけるバンドルソリューションが強調され、意思決定サイクルを短縮し、ベンダーの差別化を図っています。

最近の業界動向

* 2025年7月: アストラゼネカは、局所進行性または転移性尿路上皮がんの一次治療として、デュルバルマブ(イムフィンジ)とゲムシタビンおよびシスプラチンの併用療法について、欧州委員会から承認を受けました。

* 2025年2月: シーゲンとファイザーは、EV-302/KEYNOTE-A39試験において、エンホルツマブ ベドチンとペムブロリズマブの併用療法で、化学療法と比較して全生存期間中央値が33.8ヶ月対15.9ヶ月という前例のない耐久性データが報告されました。

* 2024年12月: UroGen Pharmaは、低悪性度上部尿路上皮がんの治療薬UGN-102(マイトマイシンゲル)の第3相試験で良好な結果を発表し、規制当局への申請準備を支持する完全奏効率を示しました。

* 2024年12月: CG Oncologyは、BCG不応性非筋層浸潤性膀胱がんを標的とする腫瘍溶解性免疫療法CG0070の第3相BOND-003試験を開始しました。

膀胱がん治療薬および診断薬市場に関する本レポートは、膀胱の細胞から発生する腫瘍である膀胱がんの定義から始まり、その市場の包括的な分析を提供しています。本レポートは、製品(治療薬、診断薬)、がんの種類、エンドユーザー、地域別に市場を詳細にセグメント化し、世界17カ国の市場規模とトレンドを網羅しています。

市場の主な推進要因としては、世界的な膀胱がん罹患率の上昇、免疫チェックポイント阻害剤や抗体薬物複合体(ADC)の迅速な承認、ブルーライトおよび4K膀胱鏡検査の普及、AI駆動型尿バイオマーカーアルゴリズムの登場、外来手術センター(ASC)における膀胱鏡検査件数の増加、そして再充填可能な膀胱内薬物送達デバイスの開発が挙げられます。特に、免疫療法はチェックポイント阻害剤とADCの承認加速により、2030年までに年平均成長率(CAGR)8.55%で最も急速に成長する治療法と予測されています。また、ASCは償還制度の調整とブルーライト膀胱鏡検査の効率性により、多くの診断・監視処置が病院からASCへ移行しており、7.91%のCAGRで重要性を増しています。

一方で、市場にはいくつかの抑制要因も存在します。主要な化学療法薬の特許切れとジェネリック医薬品による浸食、新規生物学的製剤の高コストと償還の課題、世界的なBCG(膀胱内注入療法)の不足による治療パターンの混乱、そして新興市場におけるブルーライト機器の限られた利用可能性などが挙げられます。特に、新興市場では新規生物学的製剤の高額な取得費用と厳しい償還障壁が課題となっていますが、段階的価格設定や成果ベースの契約が導入され始めています。

市場規模に関しては、2025年には49.2億米ドルに達すると推定されています。地域別では、アジア太平洋地域がインフラ整備と人口動態の変化に牽引され、2030年までに10.85%のCAGRで最も急速な成長を遂げると予測されています。

製品セグメントでは、治療薬として化学療法、免疫療法、抗体薬物複合体、膀胱内薬物送達デバイスが、診断薬として膀胱鏡検査、膀胱超音波・画像診断、尿検査・ディップスティック検査、尿・液体生検バイオマーカーパネルが分析されています。AI駆動型尿バイオマーカーアルゴリズムは、高感度な非侵襲的監視を提供し、膀胱鏡検査への依存を減らし、患者の治療順守を改善する可能性を秘めています。

がんの種類別では、尿路上皮がん、扁平上皮がん、腺がんおよびその他の希少がんが対象です。エンドユーザーは病院、外来手術センター、専門センター、学術・研究機関に分類されます。

競争環境については、市場集中度や市場シェア分析に加え、F. Hoffmann-La Roche Ltd、Merck & Co. Inc.、Bristol-Myers Squibb Company、Pfizer Inc.、Johnson & Johnson (Janssen)、Novartis AG、AstraZeneca PLC、GlaxoSmithKline PLC、Astellas Pharma Inc.、Abbott Laboratories、Olympus Corporationなど、主要20社の企業プロファイルが詳細に記載されています。

本レポートは、規制環境、ポーターのファイブフォース分析、市場の機会と将来展望、未開拓領域と満たされていないニーズの評価も提供し、膀胱がん治療薬および診断薬市場の全体像を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な膀胱がん発生率の上昇

- 4.2.2 免疫チェックポイント阻害剤およびADCの迅速な承認

- 4.2.3 ブルーライトおよび4K膀胱鏡検査の普及

- 4.2.4 AI駆動型尿バイオマーカーアルゴリズム

- 4.2.5 ASCベースの膀胱鏡検査件数の増加

- 4.2.6 再充填可能な膀胱内薬物送達デバイス

- 4.3 市場の阻害要因

- 4.3.1 主要な化学療法薬の特許切れとジェネリック浸食

- 4.3.2 新規バイオ医薬品の高コスト/償還のハードル

- 4.3.3 世界的なBCG不足による治療パターンの混乱

- 4.3.4 EMSにおけるブルーライト機器の利用可能性の制限

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品別

- 5.1.1 治療薬

- 5.1.1.1 化学療法

- 5.1.1.2 免疫療法

- 5.1.1.3 抗体薬物複合体

- 5.1.1.4 膀胱内薬物送達デバイス

- 5.1.2 診断薬

- 5.1.2.1 膀胱鏡検査

- 5.1.2.2 膀胱超音波検査および画像診断

- 5.1.2.3 尿検査およびディップスティック検査

- 5.1.2.4 尿および液体生検バイオマーカーパネル

- 5.2 癌の種類別

- 5.2.1 尿路上皮癌

- 5.2.2 扁平上皮癌

- 5.2.3 腺癌およびその他の稀な種類

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門センター

- 5.3.4 学術・研究機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 F. Hoffmann-La Roche Ltd

- 6.3.2 Merck & Co. Inc.

- 6.3.3 Bristol-Myers Squibb Company

- 6.3.4 Pfizer Inc.

- 6.3.5 Johnson & Johnson (Janssen)

- 6.3.6 Novartis AG

- 6.3.7 AstraZeneca PLC

- 6.3.8 GlaxoSmithKline PLC

- 6.3.9 Astellas Pharma Inc.

- 6.3.10 Abbott Laboratories

- 6.3.11 Olympus Corporation

- 6.3.12 Pacific Edge Ltd (Cxbladder)

- 6.3.13 UroGen Pharma Ltd

- 6.3.14 CG Oncology

- 6.3.15 ImmunityBio Inc.

- 6.3.16 Teleflex Inc.

- 6.3.17 Boston Scientific Corp.

- 6.3.18 Coloplast A/S

- 6.3.19 Endo International plc

- 6.3.20 Ameritech Diagnostic Reagent (Jiaxing) Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

膀胱がん治療・診断は、尿路系に発生する悪性腫瘍である膀胱がんの発見、病期評価、悪性度判定、そして適切な治療法の選択と実施、さらには治療後の経過観察までを含む包括的な医療プロセスを指します。膀胱がんは、その約90%が尿路上皮がんであり、血尿を主症状として発見されることが多い疾患です。早期発見と正確な診断は、患者さんの予後を大きく左右するため極めて重要であり、治療においては、がんの根治を目指しつつ、患者さんの生活の質(QOL)を維持することが重視されます。このキーワードは、診断から治療、そしてその後のフォローアップまで、膀胱がんに対する医療の全体像を網羅しています。

膀胱がんの診断には、まず非侵襲的な尿検査が広く用いられます。特に尿細胞診は、尿中に剥がれ落ちたがん細胞の有無を調べることで、スクリーニングや再発の監視に役立ちます。画像診断としては、超音波検査、CT(コンピュータ断層撮影)、MRI(磁気共鳴画像診断)が病期診断やリンパ節転移、遠隔転移の評価に不可欠です。確定診断には、膀胱鏡検査が必須であり、膀胱内部を直接観察し、疑わしい病変があれば生検(組織の一部を採取)を行います。採取された組織は病理医によって詳細に検査され、がんの有無、種類、悪性度、浸潤度などが確定されます。近年では、特定の遺伝子変異やタンパク質の発現を調べる分子診断も、治療選択の補助情報として活用され始めています。

治療法は、がんの病期や悪性度、患者さんの全身状態によって多岐にわたります。膀胱がんの約70%を占める非筋層浸潤性膀胱がん(NMIBC)に対しては、経尿道的膀胱腫瘍切除術(TURBT)が標準治療です。これは尿道から内視鏡を挿入し、腫瘍を切除する低侵襲な手術です。再発予防のため、TURBT後にBCG(ウシ型結核菌)や抗がん剤(マイトマイシンCなど)を膀胱内に注入する膀胱内注入療法が行われます。一方、膀胱の筋層にがんが浸潤している筋層浸潤性膀胱がん(MIBC)や、NMIBCでも悪性度が高い場合、再発を繰り返す場合には、膀胱全摘除術が検討されます。この手術では膀胱をすべて摘出し、尿路変向術(回腸導管造設術や新膀胱造設術など)によって尿の排泄経路を再建します。転移性膀胱がんや進行がんに対しては、全身化学療法、免疫チェックポイント阻害剤を用いた免疫療法、特定の遺伝子変異を標的とする分子標的薬などが適用されます。放射線治療は、手術が困難な場合や、術前・術後の補助療法、あるいは緩和ケアとして用いられることがあります。

膀胱がんの診断は、主に血尿や排尿時の不快感といった症状を訴える患者さんに対して行われますが、健康診断などで偶然発見されるケースもあります。診断プロセスは、まず尿検査から始まり、異常があれば画像診断や膀胱鏡検査へと進みます。膀胱鏡検査で病変が確認されれば生検が行われ、病理診断によって最終的な診断が確定されます。この診断結果に基づき、がんの病期(ステージ)と悪性度が決定され、最適な治療計画が立てられます。NMIBCの患者さんには、TURBTが第一選択となり、術後は定期的な膀胱鏡検査と尿細胞診による厳重な経過観察が不可欠です。再発リスクが高い場合には、膀胱内注入療法が積極的に導入されます。MIBCの患者さんに対しては、根治を目指して膀胱全摘除術が標準治療として推奨されることが多く、手術の前後には化学療法や免疫療法が補助的に行われることで、治療成績の向上が図られます。転移性膀胱がんの患者さんには、全身薬物療法が中心となり、近年では免疫チェックポイント阻害剤が治療の選択肢を広げています。これらの治療は、患者さんの年齢、全身状態、合併症の有無などを総合的に考慮し、個別化されたアプローチが取られます。治療後も、再発や転移の早期発見のため、定期的な検査とフォローアップが継続されます。

膀胱がんの診断技術は日々進化しています。高精細な画像を提供するNBI(Narrow Band Imaging)やPDD(Photodynamic Diagnosis)を搭載した膀胱鏡は、通常光では見えにくい微小ながんや前がん病変の発見に貢献しています。非侵襲的な診断法として、尿中のDNAやRNA、循環腫瘍細胞(CTC)などを解析する液体生検の研究開発が進んでおり、将来的には早期発見や再発モニタリングの主要なツールとなる可能性を秘めています。また、AI(人工知能)を用いた画像診断支援システムや病理診断支援システムは、医師の診断精度向上と効率化に寄与すると期待されています。治療面では、ロボット支援下手術(例:ダヴィンチシステム)が膀胱全摘除術において普及し、より精密で低侵襲な手術を可能にしています。光線力学療法(PDT)は、特定の薬剤を投与後、光を照射することでがん細胞を選択的に破壊する治療法として、一部のNMIBCに適用されています。さらに、遺伝子パネル検査によって患者さん個々のがんの遺伝子変異を特定し、それに基づいた分子標的薬や免疫療法の選択を行う個別化医療が、治療成績の向上に貢献しています。

膀胱がんは、世界的に見ても比較的罹患率の高いがんであり、特に高齢化社会の進展に伴い、その患者数は増加傾向にあります。このため、膀胱がんの診断・治療に関連する市場は、持続的な成長を見せています。診断市場では、尿検査キット、画像診断装置(CT、MRI、超音波)、内視鏡システム(膀胱鏡)などが主要な製品群です。特に、早期発見や再発モニタリングのニーズが高いため、非侵襲的かつ高感度な診断技術への投資が活発です。治療市場においては、外科手術関連機器(ロボット支援下手術システム、内視鏡手術器具)、抗がん剤、免疫チェックポイント阻害剤、BCG製剤などが大きなシェアを占めています。免疫チェックポイント阻害剤の登場は、進行膀胱がんの治療選択肢を大きく広げ、市場に新たな活力を与えました。また、膀胱がんの高い再発率が、定期的な経過観察や再治療の需要を生み出し、関連市場の成長を後押ししています。個別化医療の進展は、遺伝子検査やバイオマーカー診断薬の市場を拡大させ、製薬企業や医療機器メーカーの研究開発競争を加速させています。

膀胱がん治療・診断の将来は、さらなる個別化と低侵襲化、そして治療成績の向上に向けた技術革新が中心となるでしょう。診断においては、液体生検の精度と実用性が向上し、採血や採尿のみでがんの早期発見、病期診断、治療効果予測、再発モニタリングが可能になることが期待されます。AIは、画像診断や病理診断の補助だけでなく、患者さんの臨床データと遺伝子情報を統合し、最適な治療法を提案する意思決定支援システムとしての役割も担うようになるでしょう。治療面では、ロボット支援下手術のさらなる普及と技術革新により、より複雑な手術が低侵襲で行えるようになります。免疫療法は、単独療法だけでなく、化学療法や放射線治療、他の免疫療法との併用療法が標準化され、治療効果の最大化が図られるでしょう。新規薬剤の開発も活発であり、抗体薬物複合体(ADC)や、がん細胞特異的な遺伝子治療、ウイルス療法などが実用化される可能性があります。また、患者さんのQOLを重視した治療選択がより一層進み、膀胱温存療法や機能温存手術の適用範囲が拡大することも期待されます。最終的には、患者さん一人ひとりの遺伝子情報やがんの特性に基づいた「プレシジョン・メディシン(精密医療)」が標準的な治療アプローチとなり、膀胱がんの予後を劇的に改善する未来が描かれています。これらの進歩は、膀胱がん患者さんの生存率向上と生活の質の維持に大きく貢献することでしょう。