膀胱スキャナー市場の規模・シェア分析:成長動向と予測 (2025年~2030年)

膀胱スキャナー市場レポートは、製品タイプ(2D超音波膀胱スキャナーなど)、携帯性(ポータブル/カートベースなど)、テクノロジー(AI対応イメージング、従来型イメージング)、エンドユーザー(病院・診療所、外来手術センターなど)、用途(泌尿器科、産婦人科など)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

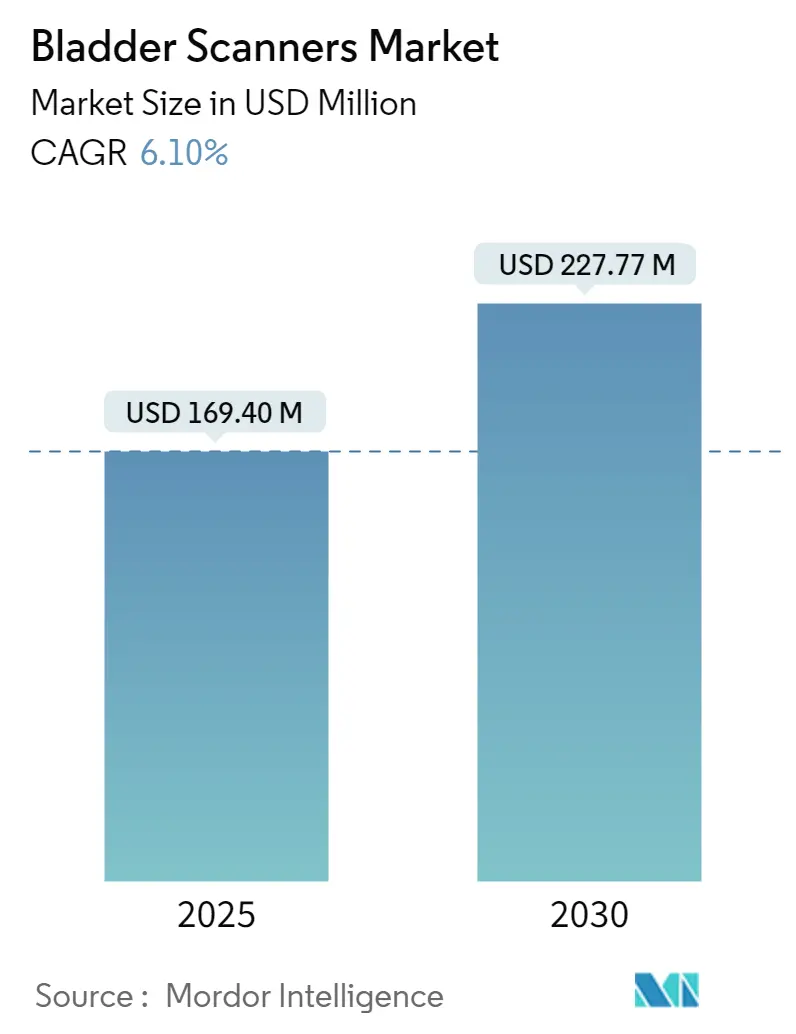

膀胱スキャナー市場は、2025年には1億6,940万米ドルに達し、2030年には2億2,777万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.10%が見込まれています。この成長は、高齢化の進展、カテーテル関連尿路感染症(CAUTI)予防の義務化、そして人工知能(AI)対応超音波技術の進化が、ベッドサイドでの膀胱容積評価のあり方を再定義していることに起因しています。

米国メディケア・メディケイドサービスセンター(CMS)による規制強化は、CAUTI指標と償還を連動させており、病院、外来手術センター(ASCs)、長期介護施設は非侵襲的な膀胱スキャン装置の導入を優先しています。ポイントオブケア超音波(POCUS)の所見が院内診断と79.5%の一致を示す臨床的証拠は、救急医療における迅速な導入を後押ししています。また、Verathon社のImageSense AIエンジンは、100mL以上の容積で±7.5%の精度を達成しており、客観的な測定に対する支払い側の要求を満たしています。

一方で、初期投資の制約やオペレーターのスキル不足は、地方や発展途上地域での普及を妨げる要因となっています。しかし、柔軟なリースモデルや簡素化されたユーザーインターフェースの登場により、これらの導入障壁は緩和されつつあります。

主要なレポートのポイント

* 製品タイプ別: 2024年には3D超音波スキャナーが膀胱スキャナー市場シェアの52.69%を占め、主導的な地位を確立しています。

* 携帯性別: 2024年にはポータブル/カートベースのデバイスが市場規模の61.23%を占め、2030年まで6.45%のCAGRで成長すると予測されています。

* 技術別: 2024年には従来型イメージングが市場規模の67.51%を占めましたが、AI対応イメージングは2030年まで6.98%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には病院およびクリニックが膀胱スキャナー市場シェアの72.95%を占めました。ASCsは2030年まで6.54%と最も高いCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益シェアの39.08%を占めました。アジア太平洋地域は2025年から2030年の間に6.93%のCAGRで成長すると予測されています。

世界の膀胱スキャナー市場のトレンドと洞察

市場成長の推進要因

1. 高齢化に伴う尿閉の増加とCAUTI予防義務:

世界的な平均寿命の延びは、尿閉の発生率増加につながり、臨床医は不必要なカテーテル挿入を減らしつつ精度を維持できるスキャナーの導入を進めています。CMSの品質プログラムは、償還をCAUTIの成果と結びつけており、膀胱スキャナーを使用する施設ではカテーテル使用を80%削減できたと報告されており、この技術が感染管理の重要なツールとして注目されています。

2. 救急および周術期ケアにおけるポイントオブケア超音波(POCUS)の導入:

ハンドヘルドスキャナーは、カートベースの装置に匹敵する画質を実現し、一刻を争う迅速なトリアージ判断を支援します。術後回復促進(ERAS)プロトコルは、カテーテル関連合併症を制限し、退院期間を短縮するために、術中スキャンをさらに奨励しています。

3. AI対応3D容積測定による償還適格性の向上:

自動境界認識機能は、オペレーターによる主観性を排除し、診断の一貫性を高めます。これにより、処置承認前の客観的証拠を求める支払い側の要件に合致します。早期導入施設では、100床規模の病院でカテーテル関連尿路感染症を回避することで、年間15万米ドル以上の節約が報告されています。

4. ナーシングホームにおけるCAUTIペナルティプログラム:

CMSによる規制強化は、CAUTI発生率が高い施設に対する経済的リスクを高めています。これにより、尿路感染症が平均滞在日数を3.01日増加させ、1件あたり9,807米ドルの追加費用を発生させる長期介護施設において、スキャナーの導入が加速しています。

5. 低リソースクリニック向けハンドヘルドプラグアンドプレイモデル:

低リソースのクリニック向けに、手軽に使えるハンドヘルドモデルが普及し始めています。

6. ERASプロトコルによるルーチンカテーテル処置のスキャンへの置き換え:

ERASプロトコルにより、従来のルーチン的なカテーテル処置が膀胱スキャンに置き換えられる傾向にあります。

市場成長の抑制要因

1. 高額な初期費用と小規模診療所の限られた予算:

ベースモデルのスキャナーは15,000~40,000米ドルの費用がかかり、サービス契約を含めると生涯コストが倍増する可能性があります。これは、償還額が低く患者数が少ない診療所での導入を妨げています。リースや従量課金モデルが登場していますが、個人開業医にとっての投資収益率は依然として低い傾向にあります。

2. 地方における訓練されたオペレーターの不足:

遠隔地では継続的な教育機会が限られているため、スキル開発が滞り、最適な画像が得られず、診断に躊躇が生じることがあります。簡素化されたユーザーインターフェースやAIガイダンスは学習曲線を短縮しますが、遠隔指導型超音波はブロードバンド接続と規制の整合性に依存します。

3. 新興の低コストウェアラブル圧力センサー代替品:

ウェアラブル圧力センサーのような低コストの代替品が登場しており、将来的に膀胱スキャナー市場に影響を与える可能性があります。

4. 米国以外の国における不均一な処置コード償還:

米国以外の国際市場では、膀胱スキャンに関する処置コードの償還制度が一貫していないことが、市場拡大の障壁となっています。

セグメント分析

1. 製品タイプ別:3D技術が精密医療を洗練

3Dスキャナーは、従来の2Dモデルでは達成できない容積精度を提供することで、2024年の膀胱スキャナー市場シェアの52.69%を占めました。カテーテル由来の容積と比較して平均誤差が11.17%であるというエビデンスに基づき、このセグメントは2030年まで6.12%のCAGRで拡大すると予測されています。2Dデバイスは予算が限られている場合に依然として好まれますが、AIアシストアルゴリズムは専門家による測定との相関が0.97と、その差を縮めています。

3Dスキャナーの成長は、客観的な膀胱容積の証拠をますます義務付ける償還規則に依存しており、部品コストの低下により、高度な病院以外でもプレミアムモデルが利用可能になっています。同時に、2Dシステムは、低価格とクラウドベースの分析機能を組み合わせることで、プライマリケアやスクリーニングの現場をターゲットにしています。両カテゴリーは、地域ごとの多様な精度と手頃な価格の閾値を満たすことで、膀胱スキャナー市場の軌道を強化しています。

2. 携帯性別:モビリティが臨床ワークフローを変革

ポータブル/カートベースのシステムは、多くの病院が車輪付きデバイスを好む既存の画像診断スイートを維持しているため、2024年の膀胱スキャナー市場規模の61.23%を占めました。しかし、ハンドヘルドユニットは、タブレットやスマートフォンに接続された2ポンド未満のフォームファクターに牽引され、混雑した救急室でのベッドサイド使用を容易にすることで、6.45%のCAGRで進歩しています。

ハンドヘルドモデルの魅力は、患者の回転率の向上と超音波技師への依存度の低減にあり、同日退院を目指すASCsにとって重要な利点です。ベンチトップスキャナーは、コンパクトで固定されたワークステーションを重視するニッチな泌尿器科クリニックで利用されています。大学で開発中の連続モニタリングインプラントは、次のセグメンテーションの進化を示唆していますが、商業化のタイムラインは現在の膀胱スキャナー市場の収益モデリングを超えています。

3. 技術別:AIの加速が診断基準を再構築

従来型イメージングプラットフォームは2024年に67.51%のシェアを占めましたが、AI対応イメージングは2030年まで6.98%のCAGRで上回ると予測されています。自動輪郭検出は、容積推定を標準化し、オペレーター間のばらつきを減らし、トレーニングサイクルを短縮します。

費用対効果の高い組み込みプロセッサとクラウド接続により、AIはプレミアムなアドオンからデフォルトの仕様へと移行しています。この収束により、将来のシステムは、リアルタイムの膀胱追跡、アーカイブ、感染管理ダッシュボードを大きな価格プレミアムなしでバンドルできるようになり、あらゆるケア設定での持続可能な膀胱スキャナー市場の導入を支援します。

4. エンドユーザー別:ASCsが導入イノベーションをリード

病院およびクリニックは、統合された感染管理プログラムと機関予算に支えられ、2024年の膀胱スキャナー市場規模の72.95%を維持しました。しかし、ASCsはERASガイドラインが予防的カテーテル処置をスキャンに置き換え、術後尿路感染症のリスクを低減し、迅速な退院を可能にしているため、6.54%のCAGRで最も急速に成長しているセグメントです。

診断センターと長期介護施設は、高齢化とCAUTIペナルティが交差する安定した需要プールを構成しています。初期の在宅医療パイロットでは、慢性神経因性膀胱患者向けのウェアラブル超音波が検討されていますが、償還ギャップにより短期的な収益貢献は遅れています。

5. アプリケーション別:救急医療がイノベーションを牽引

救急医療のユースケースは、POCUS膀胱スキャンとその後の院内画像診断との79.5%の一致により、急性尿閉シナリオにおける診断遅延を短縮し、強い勢いを示しています。泌尿器科は依然として主要なアプリケーションですが、産婦人科プロトコルは、高いBMIの課題にもかかわらず、産後の排尿障害を管理するためにスキャナーを統合しています。

リハビリテーションおよび理学療法クリニックでは、頻繁な残尿量チェックを必要とする神経リハビリテーションプログラムに膀胱スキャナーの使用が増加しています。追加のアプリケーションは、小児科、老年医学、腫瘍学の監視に及び追加のアプリケーションは、小児科、老年医学、腫瘍学の監視に及びます。これらの多様なユースケースは、膀胱スキャナーが幅広い医療現場で患者ケアを改善する上で不可欠なツールであることを示しています。

このレポート詳細資料は、市場分析レポートの一般的な構成要素と、特定の「グローバル膀胱スキャナー市場レポート」に関する具体的な情報を提供しています。

まず、一般的なレポート構成として、序論(調査仮定と市場定義、調査範囲を含む)、調査方法、エグゼクティブサマリーが挙げられています。市場概況では、市場の主要な推進要因と阻害要因が詳細に分析されています。推進要因としては、心血管疾患の有病率増加、AI搭載ECGデバイスの急速な普及、遠隔および在宅心臓モニタリングへの移行加速、政府資金による大規模スクリーニングプログラムの実施、スマートウォッチやイヤホンなどのコンシューマー向けウェアラブルエコシステムへのECG機能統合、そして保険会社主導の予防医療償還モデルの導入が挙げられます。一方、市場の阻害要因には、新興市場における償還制度の断片化、ECG訓練を受けた技術者の不足、クラウドECGプラットフォームにおけるサイバーセキュリティおよびデータプライバシーのリスク、さらに女性や肌の色の濃い人々の信号精度に影響を与えるアルゴリズムバイアスが存在することが指摘されています。このセクションでは、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析も網羅されています。市場規模と成長予測は、製品タイプ、リードタイプ、エンドユーザー、技術、および地域別に詳細に分類され、競争環境では市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイルが提供されています。市場機会と将来展望では、未開拓市場と満たされていないニーズの評価が行われます。

次に、具体的な「グローバル膀胱スキャナー市場レポート」のスコープと主要な質問への回答が示されています。膀胱スキャナーは、尿流出機能障害の診断、管理、治療のために、膀胱の仮想2Dまたは3D画像と膀胱内に保持された尿量を非侵襲的に提供する超音波デバイスと定義されています。

この市場は、製品別(ベンチトップ型、ポータブル型、ハンドヘルド型)、エンドユーザー別(病院、診断センター、その他のエンドユーザー)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要17カ国)にセグメント化されています。

主要な市場データとして、膀胱スキャナー市場は2025年に1億6,940万米ドルと評価されており、2025年から2030年にかけて年平均成長率(CAGR)6.10%で拡大し、2030年には2億2,777万米ドルに達すると予測されています。製品カテゴリー別では、3D超音波スキャナーが2024年に世界の収益の52.69%を占め、最も大きなシェアを保持しています。地域別では、アジア太平洋地域が2025年から2030年の間に6.93%のCAGRで最も急速に成長すると予測されています。

外来手術センター(ASC)は、ERASプロトコル(強化された術後回復プログラム)への準拠のためにスキャナーを導入しており、非侵襲的モニタリングを可能にすることで、この分野で6.54%のCAGRを牽引する重要な役割を担っています。また、AI(人工知能)は膀胱スキャンに大きな利益をもたらしており、膀胱境界の検出を自動化し、±7.5%の精度を実現しています。これにより、オペレーターのトレーニング時間が短縮され、償還資格の向上にも貢献しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心血管疾患の有病率の上昇

- 4.2.2 AI対応ECGデバイスの急速な導入

- 4.2.3 リモートおよび在宅心臓モニタリングへの移行の加速

- 4.2.4 政府資金による集団検診プログラム

- 4.2.5 消費者向けウェアラブルエコシステム(スマートウォッチ、イヤホン)へのECG統合

- 4.2.6 保険会社主導の予防医療償還モデル

-

4.3 市場の阻害要因

- 4.3.1 新興市場における償還の断片化

- 4.3.2 ECG訓練を受けた技術者の不足

- 4.3.3 クラウドECGプラットフォームにおけるサイバーセキュリティおよびデータプライバシーのリスク

- 4.3.4 女性および肌の色の濃い人々の信号精度に影響を与えるアルゴリズムバイアス

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 安静時心電図システム

- 5.1.2 負荷心電図システム

- 5.1.3 ホルターモニター

- 5.1.4 イベントレコーダー

- 5.1.5 ウェアラブル/パッチ型心電図デバイス

- 5.1.6 心電図管理ソフトウェア

-

5.2 誘導タイプ別

- 5.2.1 単誘導心電図

- 5.2.2 3~6誘導心電図

- 5.2.3 12誘導心電図

- 5.2.4 15/18誘導高度心電図

-

5.3 エンドユーザー別

- 5.3.1 病院&診療所

- 5.3.2 外来手術センター

- 5.3.3 在宅/遠隔患者

- 5.3.4 診断ラボ&心臓センター

-

5.4 テクノロジー別

- 5.4.1 アナログ心電図デバイス

- 5.4.2 デジタル/クラウド接続心電図デバイス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アボット(バイオテレメトリー)

- 6.4.2 アライブコア社

- 6.4.3 ビオトロニクSE & Co. KG

- 6.4.4 BPLメディカルテクノロジーズ

- 6.4.5 カーディアックインサイト社

- 6.4.6 カーディオコムソリューションズ

- 6.4.7 コンピューメッド社

- 6.4.8 エダンインスツルメンツ

- 6.4.9 フクダ電子

- 6.4.10 GEヘルスケア

- 6.4.11 ヒルロム(バクスター)

- 6.4.12 iRhythmテクノロジーズ

- 6.4.13 メドトロニックplc

- 6.4.14 マインドレイ・メディカル・インターナショナル

- 6.4.15 日本光電工業

- 6.4.16 OSIシステムズ(スペースラボ)

- 6.4.17 フィリップス・ヘルスケア

- 6.4.18 シラーAG

- 6.4.19 深センクリエイティブ

- 6.4.20 ウェルチ・アレン

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

膀胱スキャナーは、非侵襲的に膀胱内の尿量を測定するための医療機器でございます。主に超音波技術を利用しており、患者様の腹部にプローブを当てることで、膀胱の容積をリアルタイムで推定し、特に残尿量(排尿後に膀胱に残る尿の量)を迅速かつ正確に測定することが可能でございます。この装置は、カテーテル挿入のような侵襲的な手段を用いることなく、患者様に負担をかけずに排尿状態を評価できる点が最大の特長でございます。測定原理としては、プローブから発せられた超音波が膀胱壁や尿によって反射され、その反射波を解析することで膀胱の三次元画像を再構築し、そこから体積を算出いたします。これにより、尿閉の診断、排尿機能の評価、不必要な導尿の回避などに貢献しております。

膀胱スキャナーにはいくつかの種類がございます。最も一般的なのは、バッテリー駆動で持ち運びが容易な「携帯型(ポータブル型)」でございます。これは病棟、外来、在宅医療など、様々な場所で手軽に使用できる利点がございます。一方、より大型で高機能な「据え置き型」も存在し、主に病院の特定の検査室や集中治療室などで使用されることがございます。機能面では、基本的な残尿量測定に特化したモデルから、膀胱の形状をより詳細に表示したり、複数の測定モードを備えたり、測定データを管理・転送する機能を搭載した高機能モデルまで多岐にわたります。また、メーカーによって操作性、測定精度、価格、付加機能などに違いがあり、使用目的や医療機関のニーズに応じて最適な機種が選択されております。近年では、より小型化・軽量化が進み、操作がさらに簡便になったモデルが増加傾向にございます。

膀胱スキャナーの用途は非常に広範でございます。最も重要な用途の一つは、尿閉の診断と管理でございます。排尿困難を訴える患者様に対し、膀胱スキャナーで残尿量を測定することで、尿閉の有無やその程度を迅速に把握し、適切な治療方針の決定に役立てられます。また、神経因性膀胱、前立腺肥大症、術後の排尿管理、カテーテル抜去後の排尿機能評価など、様々な排尿障害の評価に不可欠なツールとなっております。特に、不必要な導尿を避けることで、カテーテル関連尿路感染症(CAUTI)のリスクを低減できる点は、医療安全の観点から非常に重要視されております。失禁の鑑別診断においても、残尿量の評価は重要な情報を提供いたします。小児科領域では、侵襲性の低い検査法として特に有用であり、在宅医療や介護施設においても、患者様のQOL向上と医療費削減に貢献するツールとして活用が進んでおります。

関連技術としては、まず従来の残尿量測定法が挙げられます。最も正確な方法は導尿(カテーテル挿入)でございますが、これは侵襲的であり、患者様に苦痛を与え、感染のリスクを伴います。膀胱スキャナーは、この導尿を代替する非侵襲的な方法として開発されました。また、汎用的な超音波診断装置(エコー)でも膀胱容量を測定することは可能ですが、膀胱スキャナーは膀胱容量測定に特化しており、操作が簡便で、専門的な超音波診断の知識がなくても比較的容易に正確な測定ができるように設計されております。より詳細な排尿機能評価を行う排尿機能検査(尿流測定、膀胱内圧測定など)もございますが、膀胱スキャナーはこれらの検査の前段階や補助的な情報として利用されることが多く、スクリーニングや日常的なモニタリングに適しております。近年では、AIや高度な画像解析技術が膀胱スキャナーに組み込まれることで、測定精度のさらなる向上や、操作の自動化、誤操作の低減が図られております。

市場背景としましては、世界的な高齢化社会の進展に伴い、排尿障害を抱える患者様が増加しており、膀胱スキャナーの需要は年々高まっております。特に、医療費削減の圧力が高まる中で、非侵襲的で効率的な検査法へのシフトが進んでいることも、市場拡大の要因となっております。また、カテーテル関連尿路感染症(CAUTI)の予防が医療現場で強く意識されるようになり、不必要なカテーテル挿入を回避するためのツールとして、膀胱スキャナーの重要性が再認識されております。主要なメーカーとしては、Verathon(BladderScanシリーズ)、Becton Dickinson、GE Healthcare、Siemens Healthineersといった海外の大手医療機器メーカーが市場を牽引しておりますが、国内メーカーも独自の技術で参入し、競争が活発化しております。市場トレンドとしては、小型化、軽量化、操作性の向上に加え、ワイヤレス機能やデータ連携機能の強化が進んでおり、医療現場での利便性が追求されております。さらに、AIの搭載による測定精度の向上や自動化、在宅医療や介護施設での普及も顕著な傾向でございます。

将来展望としましては、膀胱スキャナーはさらなる進化を遂げると予想されます。まず、さらなる小型化・携帯性の向上が進み、将来的にはウェアラブルデバイスとしての可能性も秘めております。これにより、より広範な医療現場だけでなく、患者様自身によるセルフモニタリングも容易になるかもしれません。次に、AI(人工知能)やIoT(モノのインターネット)技術との融合が加速するでしょう。AIによる測定精度のさらなる向上や、自動診断支援機能の強化、クラウド連携による測定データの効率的な管理、遠隔モニタリングなどが実現されることで、医療従事者の負担軽減と医療の質の向上が期待されます。また、多機能化も進み、膀胱容量測定だけでなく、膀胱壁の厚さや膀胱内の異常(例えば、腫瘍の可能性)を示唆する情報など、より多くの臨床的情報を提供できるようになる可能性もございます。他の生体情報との統合も進み、排尿機能全体を包括的に評価するシステムの一部となることも考えられます。これらの進化は、排尿障害の早期発見、重症化予防、そして患者様のQOL(生活の質)の向上に大きく貢献するものと期待されております。