晒しリンターセルロース市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

晒しリンターセルロースレポートは、グレード(高粘度グレード、低粘度グレードなど)、用途(セルロースエーテル、エステル誘導体、紙・不織布製品など)、加工技術(サルフェート法、クラフト法、その他のプロセスなど)、エンドユーザー産業(紙・包装、繊維・衛生など)、および地域(アジア太平洋、北米、ヨーロッパなど)別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

漂白リンターセルロース市場の概要

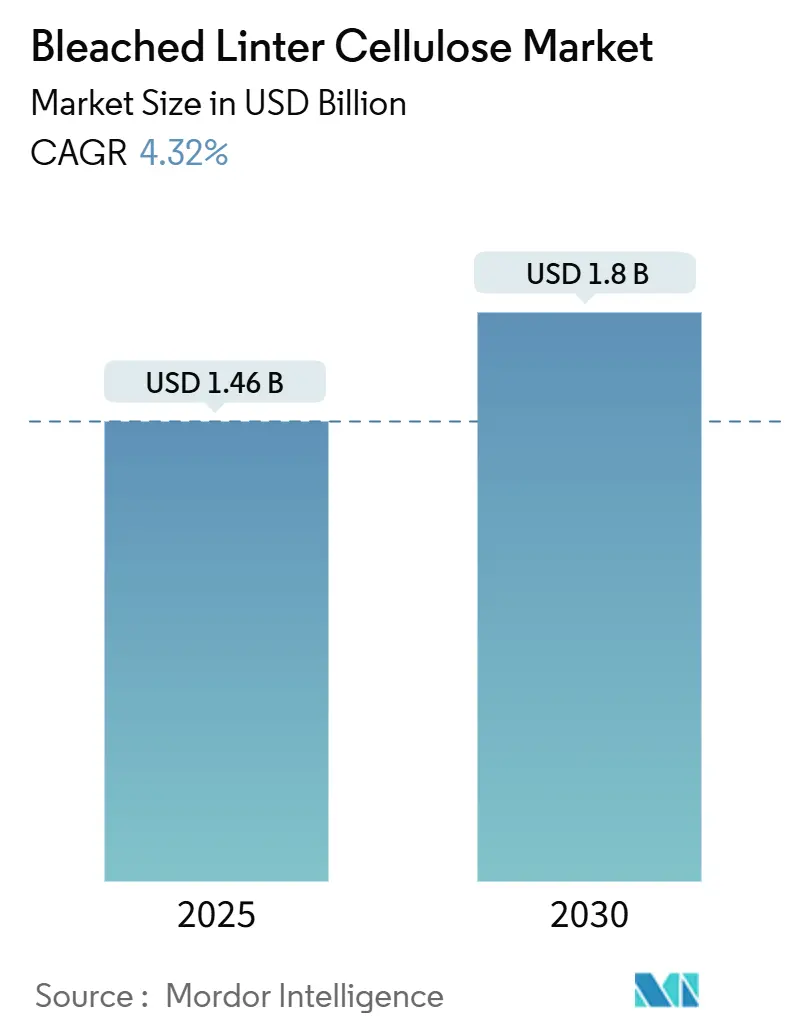

漂白リンターセルロース市場は、2025年に14.6億米ドルと推定され、2030年までに18億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は4.32%です。この成長は、医薬品賦形剤における超高純度コットンリンターパルプの堅調な需要と、バッテリーセパレーターフィルムにおけるその新たな役割によって牽引されています。また、自動化された工場への設備投資の増加、アジアおよびヨーロッパにおけるバイオベース包装の奨励策、主要繊維サプライヤー間の垂直統合も成長を後押ししています。一方で、綿実供給の不安定性や、欧州連合によるAOX(吸着性有機ハロゲン化合物)およびCOD(化学的酸素要求量)排出に関する規制強化がコスト圧力を生み出し、プロセス革新を促しています。確立された生産者は連続処理技術を採用し、新規参入企業はエレクトロニクス用途に注力することで、高マージンを確保しています。

主要な市場動向と洞察

1. グレード別分析:プレミアム医薬品需要が価値プールを再形成

2024年には高粘度グレードが収益シェアの33.67%を占め、一貫した分子量プロファイルを必要とするセルロースエーテル生産者に供給されています。超高純度医薬品グレードは、連続製造ラインが超低エンドトキシンレベルを必要とするため、賦形剤市場を2030年までに4.56%のCAGRで拡大させています。このグレードの価格は、汎用技術グレードの300%に達することもあります。A-ConCrystalのような革新技術は、連続反応器を従来のクラフト工場に統合し、追加の漂白段階なしで生産能力を向上させています。医薬品コンプライアンスを謳う生産者は、主要なジェネリック医薬品メーカーとの迅速な認定取得により、複数年契約を確保し、キャッシュフローを安定させています。低粘度製品は食品グレーズ用の高表面積コーティングを満たしますが、価格に敏感な傾向があります。第二世代のリヨセル技術は、高粘度と低粘度の歴史的な境界を曖昧にしつつあります。

2. 用途別分析:エレクトロニクスの上昇が確立されたセルロースエーテル基盤を補完

セルロースエーテルは2024年の収益の30.23%を確保し、建設用混和剤や徐放性錠剤の基盤となる大量販売先であり続けています。エレクトロニクスおよびバッテリー部品の市場シェアは現在控えめですが、他のすべての用途を上回る5.03%のCAGRを記録すると予測されています。セパレーターフィルム、印刷可能な回路基板、バイオセンサーは、リンターの純度を利用して均一な誘電率と低いイオン汚染を実現しています。エステル誘導体、特に酢酸セルロースは、ヨーロッパの規制当局が光学フレームにおける使い捨てポリスチレンを段階的に廃止するにつれて、その関連性を回復しています。紙および不織布製品は安定したトン数を吸収しますが、その成長はGDPを下回っています。ライフサイエンス賦形剤は、微結晶セルロースが経口剤形の主要な充填剤結合剤であるため、着実に成長しています。

3. 加工技術別分析:環境コンプライアンスがクラフト改修を促進

硫酸塩法は2024年の生産量の50.12%を占めましたが、これは工場が歴史的に塩素ベースのシーケンスで資金調達されていたためです。クラフト改修は4.88%で成長しており、工場は元素状塩素を二酸化塩素酸素脱リグニンループに置き換え、AOX排出量を削減しています。早期導入者は、熱統合アップグレード後に20%のエネルギー節約と水使用量の削減を報告しています。VoithのCO₂ニュートラルコンセプトパイロットは、石灰窯を動かすリグニン燃料ガス化装置を実証し、ほぼゼロの化石燃料投入を可能にしています。コットンリンターを処理する統合クラフトユニットは、針葉樹に典型的な樹脂や抽出物の複雑さを回避し、調理時間を15%短縮しています。漂白リンターセルロース市場は、ESGを重視するテクノロジー企業からのプレミアム契約を確保する低炭素強度認証に報いています。

4. 最終用途産業別分析:ヘルスケアとパーソナルケアがマージン拡大を推進

紙・包装用途は2024年の需要の35.13%を消費し、プレミアムボードグレードにおけるコットンリンターの明るさと不透明度を活用しています。ヘルスケアおよびパーソナルケア用途は4.60%のCAGRで上昇しており、皮膚化粧品ブランドはタルクや合成ポリマーを低アレルギー性の植物ベースのレオロジー調整剤に置き換えています。医療用パッド、創傷被覆材、眼科用インサートの市場規模は、EU、日本、中国における高齢化人口と連動して成長しています。衛生製品は、超吸収性フラッフパルプの生産能力拡大から恩恵を受けています。テキスタイルは、溶解パルプをビスコースおよびモダール繊維に変換し、森林破壊のない調達に対するブランドのコミットメントを満たしています。産業および化学顧客は、濾過助剤、クロマトグラフィー媒体、ニトロセルロースラッカーに技術グレードを依存していますが、ヘルスケアのイノベーションは、資格取得コストが競争上の参入障壁として機能するため、優れた営業利益率をもたらしています。

5. 地域別分析:アジア太平洋地域が市場を牽引

アジア太平洋地域は2024年の売上高の42.12%を占め、2030年までに4.97%のCAGRを記録すると予測されています。政府のデュアルカーボン公約は、バッテリーおよび包装プレーヤーに低フットプリントのセルロース投入物を確保する動機を与えています。インドの植林推進と高い国内医薬品製剤能力は、国内需要を強化し、輸入への依存を減らしています。北米は、医薬品、紙、衛生部門にわたるバランスの取れたポートフォリオを維持しており、高度な自動化とAIを活用した生産性への自信を示しています。ヨーロッパは、完全なライフサイクル排出量を検証する顧客を持つプレミアムエンドに位置付けられています。EUの排水規制と廃棄繊維指令は、認定バイオ投入物の需要を加速させ、地元の工場は市場アクセスを維持し、グリーンボンドの資格を得るために、酸素脱リグニン化と膜ろ過に投資しています。

市場の推進要因

* 特殊紙・不織布メーカーからの強い需要: 98%のセルロース純度を持つコットンリンターパルプは、印刷不透明度と引張強度を向上させるため、特殊紙工場で好まれています。不織布メーカーは、繊維の親水性を利用して、おむつや医療用ワイプの迅速な吸収性を実現しています。使い捨てプラスチックの制限に関する持続可能性の義務も、生分解性認証が可能な漂白リンターセルロースの採用を強化しています。

* ビスコース生産者のコットンリンター溶解パルプへの生産能力シフト: ビスコース短繊維企業は、紡績中の反応性を改善し、苛性ソーダ消費量を削減することで、排水負荷を低減するために、コットンリンターパルプに生産能力を振り向けています。ブランドオーナーは低影響の原料を好み、トレーサブルで農薬フリーの綿残渣を供給できる工場が市場で優位に立っています。

* リンター由来の酢酸セルロースを用いたバッテリーセパレーターフィルムの出現: セルロースセパレーターは、低い接触角を示し、イオン輸送を改善し、熱暴走リスクを低減します。自動車OEMの気候中立ロードマップは、認証サイクルを加速させ、持続可能性のライフサイクルアセスメントは、セルロースセパレーターの炭素排出量が30%低いことを示しています。

* 中国、インド、EUにおけるバイオベース包装に対する税制優遇措置: これらの地域におけるバイオベース包装に対する税制優遇措置は、堆肥化基準を満たすセルロース包装の採用を促進しています。EUの廃棄物枠組み指令は、高純度セルロース投入物を重視するリサイクルストリームを供給しています。

市場の抑制要因

* 綿実価格の変動と供給ショック: 綿リンターの供給は綿実価格に左右され、過剰供給や気象変動が価格の低迷や供給の不確実性を引き起こしています。生産者は複数年契約を結んだり、木材ベースの中間ブレンドに多様化したりしていますが、純度の違いが突然の切り替えを複雑にしています。

* EUによるパルプ漂白からのAOXおよびCOD排出に関する規制強化: EUの改訂された排水基準は、AOX排出量を大幅に低く制限し、費用のかかる改修を義務付けています。完全無塩素(TCF)経路を追求する工場は高額な設備投資を必要とし、環境コンプライアンスコストがマージンを圧迫し、大規模な統合プレーヤーに有利に働いています。

* ASEANにおける低コストの木材ベース溶解パルプとの競争: ASEAN地域では、低コストの木材ベース溶解パルプとの競争が激しく、漂白リンターセルロース市場の価格設定に競争圧力を与えています。

競争環境

漂白リンターセルロース市場は中程度の断片化を示しています。Rayonier Advanced Materialsは、医薬品グレードのポートフォリオを通じて差別化を図り、主要なジェネリック医薬品会社と複数年供給契約を確保しています。環境認証は、規模と同様に重要視されており、塩素フリー認証を持つ工場はヨーロッパと日本で価格プレミアムを獲得しています。クローズドループ漂白回路への設備投資は、水処理追加料金が毎年上昇するため、長期的なコストメリットをもたらします。小規模な単独工場は、このようなアップグレードのための財政的余裕がないことが多いため、予測期間中に統合が継続し、市場のハーフィンダール・ハーシュマン指数が徐々に上昇すると予想されます。

主要プレーヤー

* Georgia-Pacific

* Grasim Industries Limited

* Lenzing AG

* Rayonier Advanced Materials

* Silver Hawk Co., Ltd

最近の業界動向

* 2024年11月: International Paperは、グローバルセルロース繊維(GCF)事業の戦略的代替案を検討することを決定しました。これは漂白リンターセルロース繊維の需要を促進すると予想されています。

* 2024年10月: Lenzing Groupは、TreeToTextile ABを買収し、H&M Group、Inter IKEA Group、Stora Enso、LSCS Investの株主に加わり、漂白リンターセルロース市場での存在感を拡大しました。

以上が、漂白リンターセルロース市場の現状、成長要因、抑制要因、セグメント分析、地域動向、および競争環境に関する詳細な概要です。

このレポートは、漂白リントルセルロース市場に関する包括的な分析を提供しており、その市場の動向、成長予測、競争環境、および主要な機会について詳細に解説しています。

1. はじめに

本レポートは、市場の仮定と定義、調査範囲、および採用された調査方法について明確に述べています。エグゼクティブサマリーでは、主要な調査結果と市場の全体像が簡潔にまとめられています。

2. 市場概況

市場の概要では、漂白リントルセルロース市場の現状と構造が提示されています。市場の成長を牽引する主要な推進要因としては、以下の点が挙げられます。

* 特殊紙および不織布メーカーからの強い需要が継続していること。

* ビスコース生産者が、より高品質な綿リントルベースの溶解パルプへと生産能力をシフトさせていること。

* 連続生産型錠剤製造ラインにおいて、医薬品グレードの微結晶セルロース(MCC)の需要が急増していること。

* リントル由来のセルロースアセテートを使用したバッテリーセパレーターフィルムが新たに登場し、その性能が注目されていること。

* 中国、インド、およびEUにおいて、バイオベースの包装材に対する税制優遇措置が導入されていること。

一方で、市場の成長を阻害する要因も存在します。

* 綿実価格の変動が激しく、供給ショックが発生するリスクがあること。

* パルプ漂白工程から排出されるAOX(吸着性有機ハロゲン化合物)およびCOD(化学的酸素要求量)に対するEUの規制が厳格化していること。

* ASEAN地域における低コストの木材ベース溶解パルプとの競争が激化していること。

このセクションでは、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争ダイナミクスが深く掘り下げられています。

3. 市場規模と成長予測

漂白リントルセルロース市場は、2025年には14.6億米ドル、2030年には18.0億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場は、以下の多様なセグメントにわたって詳細に分析されています。

* グレード別: 高粘度グレード、低粘度グレード、超高純度医薬品グレード、技術/工業用グレード。

* 用途別: セルロースエーテル(CMC、HPMC、MC、EHEC)、エステル誘導体(セルロースアセテート、ニトレート、プロピオネート)、紙・不織布製品、医薬品・ライフサイエンス賦形剤、電子機器・バッテリー部品、その他(接着剤、繊維、化粧品)。

* 加工技術別: 硫酸塩法、クラフト法、その他のプロセス。

* 最終用途産業別: 紙・包装、繊維・衛生、ヘルスケア・パーソナルケア、工業・化学品。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)。

特に、アジア太平洋地域は市場の成長を大きく牽引しており、2024年には収益シェアの42.12%を占め、2030年まで年平均成長率(CAGR)4.97%で成長すると予測されています。これは、中国における綿リントルの大量輸入が主な要因となっています。

4. 競争環境

競争環境の分析では、市場集中度、主要企業による合併・買収、生産能力増強、合弁事業などの戦略的動向、および市場シェアのランキングが評価されています。Borregaard ASA、Celanese Corporation、Daicel Corporation、Grasim Industries Limited、Lenzing AG、Rayonier Advanced Materials、Sappi Ltdなど、主要な14社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が含まれています。

5. 市場機会と将来展望

レポートは、市場における未開拓のニーズ(ホワイトスペース)を評価し、将来の市場機会と展望について考察しています。

6. レポートで回答される主要な質問

本レポートでは、市場に関する以下の重要な質問に対する明確な回答が提供されています。

* 2025年の世界の漂白リントルセルロース市場規模はどのくらいですか?

* 2025年には14.6億米ドル、2030年には18.0億米ドルに達すると予測されています。

* 漂白リントルセルロースの需要に最も貢献している地域はどこですか?

* アジア太平洋地域が最も大きく貢献しており、2024年には収益シェアの42.12%を占め、中国の綿リントル輸入量の多さに牽引され、2030年まで年平均成長率4.97%で成長すると予測されています。

* バッテリー用途で漂白リントルセルロースへの関心が高まっている理由は何ですか?

* リントル由来セルロースアセテート製のセパレーターフィルムは、ポリオレフィン代替品と比較して優れた電解液濡れ性と熱安定性を提供するため、電気自動車(EV)バッテリーにとって非常に魅力的です。

* 医薬品グレードの漂白リントルセルロースが高価格である理由は何ですか?

* 連続生産型錠剤ラインでは、米国食品医薬品局(FDA)の厳格な基準を満たす超高純度の微結晶セルロースが必要とされます。綿リントル原料は、その特性上、この必要な純度を本質的に提供できるため、高価格で取引されています。

* 環境規制は生産技術の選択にどのように影響していますか?

* AOXおよびCOD排出に関するEUの制限は、クラフト法や無塩素漂白といった、より環境負荷の低い生産技術へのアップグレードを促進しています。これにより、生産者は低炭素でクローズドループの処理システムへと移行するインセンティブを受けています。

このレポートは、漂白リントルセルロース市場の現状と将来の動向を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 特殊紙および不織布メーカーからの強い需要

- 4.2.2 ビスコース生産者の綿リンターベース溶解パルプへの生産能力シフト

- 4.2.3 連続生産錠剤向け医薬品グレード微結晶セルロース(MCC)の急増

- 4.2.4 リンター由来セルロースアセテートを用いたバッテリーセパレーターフィルムの登場

- 4.2.5 中国、インド、EUにおけるバイオベース包装材への税制優遇措置

-

4.3 市場抑制要因

- 4.3.1 変動する綿実価格と供給ショック

- 4.3.2 パルプ漂白によるAOXおよびCODに関するEU規制の強化

- 4.3.3 ASEANにおける低コスト木材ベース溶解パルプとの競合

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 グレード別

- 5.1.1 高粘度グレード

- 5.1.2 低粘度グレード

- 5.1.3 超高純度医薬品グレード

- 5.1.4 技術/工業用グレード

-

5.2 用途別

- 5.2.1 セルロースエーテル(CMC、HPMC、MC、EHEC)

- 5.2.2 エステル誘導体(酢酸セルロース、硝酸セルロース、プロピオン酸セルロース)

- 5.2.3 紙および不織布製品

- 5.2.4 医薬品およびライフサイエンス賦形剤

- 5.2.5 電子機器およびバッテリー部品

- 5.2.6 その他(接着剤、繊維、化粧品)

-

5.3 加工技術別

- 5.3.1 硫酸塩法

- 5.3.2 クラフト法

- 5.3.3 その他のプロセス

-

5.4 最終用途産業別

- 5.4.1 紙・包装

- 5.4.2 繊維・衛生

- 5.4.3 ヘルスケア・パーソナルケア

- 5.4.4 産業・化学

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(合併・買収、生産能力、合弁事業)

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Borregaard ASA

- 6.4.2 Celanese Corporation

- 6.4.3 Daicel Corporation

- 6.4.4 Georgia-Pacific

- 6.4.5 Grasim Industries Limited

- 6.4.6 Hubei Golden Ring Co. Ltd

- 6.4.7 Lenzing AG

- 6.4.8 Nouryon

- 6.4.9 Rayonier Advanced Materials

- 6.4.10 Sappi Ltd

- 6.4.11 Sateri Holdings Ltd

- 6.4.12 Silver Hawk Co., Ltd

- 6.4.13 Viskase

- 6.4.14 Xinjiang Blue Ridge Tunhe Cellulose

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

晒しリンターセルロースは、綿花の種子に付着している短い繊維であるコットンリンターを原料とし、これを高度に精製・漂白して得られる高純度セルロースを指します。綿花から長い繊維(ステープルファイバー)を採取した後、種子に残る短い毛羽がリンターであり、これは通常、綿花の副産物として扱われます。このリンターを苛性ソーダなどのアルカリ溶液で処理し、ヘミセルロース、リグニン、ワックス、ペクチンといった不純物を徹底的に除去します。さらに、過酸化水素や次亜塩素酸ナトリウムなどの漂白剤を用いて漂白することで、セルロース純度99%以上、非常に高い白色度を持つ製品が製造されます。木材パルプ由来のセルロースと比較して、晒しリンターセルロースは重合度が高く、結晶性が高く、繊維が短く均一であるという特徴を持ちます。これらの特性により、特定の高機能用途において不可欠な素材となっています。

晒しリンターセルロースの種類は、主にその後の用途や加工形態によって分類されます。製品は、粉末状、シート状、フレーク状など様々な形態で提供されます。例えば、化学誘導体の原料としては、反応性を高めるために特定の粒度や重合度を持つものが選ばれます。また、食品添加物や医薬品添加物として使用される場合は、さらに厳しい品質基準(不純物、微生物、重金属の含有量など)を満たす必要があり、それに応じたグレードが存在します。重合度や粘度によっても細かくグレードが分けられ、顧客の要求に応じたカスタマイズが行われることもあります。近年では、ナノセルロースの原料としても注目されており、その場合はさらに微細化された特殊な形態が開発されています。

晒しリンターセルロースの用途は非常に多岐にわたりますが、最も主要なのはセルロース誘導体の原料としての利用です。セルロースエーテルとしては、カルボキシメチルセルロース(CMC)、メチルセルロース(MC)、ヒドロキシプロピルセルロース(HPC)などがあり、これらは食品の増粘剤、安定剤、医薬品の結合剤、建材の保水剤、塗料の増粘剤、接着剤、繊維加工助剤など、幅広い分野で利用されています。一方、セルロースエステルとしては、酢酸セルロース(CA)や硝酸セルロース(NC)が代表的です。酢酸セルロースは、液晶ディスプレイ用偏光板保護フィルム、タバコフィルター、アセテート繊維、プラスチック(眼鏡フレーム、工具柄)、写真フィルムなどに使用され、その透明性や加工性の良さが評価されています。硝酸セルロースは、塗料、インク、接着剤、火薬などの原料として用いられます。また、食品添加物や医薬品添加物としては、結晶セルロース(MCC)や微結晶セルロースとして、錠剤の賦形剤、崩壊剤、結合剤、食品の増粘剤、安定剤、食物繊維素材として広く利用されています。その他にも、特殊紙(濾紙、高機能紙)の原料、摩擦材、研磨材、化粧品原料、フィルター材、電池セパレーター、そして次世代材料であるナノセルロースの原料など、その高純度と特性を活かした用途が拡大しています。

関連技術としては、まず高純度化と白色度向上を実現するための精製・漂白技術が挙げられます。苛性ソーダ処理による不純物除去、過酸化水素や次亜塩素酸ナトリウムを用いた漂白プロセスの最適化は、製品の品質を決定する重要な要素です。近年では、環境負荷低減のため、無塩素漂白(TCF/ECF)技術の開発も進められています。次に、セルロース誘導体化技術も不可欠です。エーテル化やエステル化反応において、反応条件(温度、圧力、触媒、溶媒)を精密に制御することで、目的とする重合度、置換度、粘度を持つ誘導体を効率的に製造する技術が求められます。さらに、ナノセルロース製造技術も重要な関連技術です。晒しリンターセルロースを機械的処理(高圧ホモジナイザー、グラインダーなど)や化学的処理(TEMPO酸化など)により、数ナノメートルから数十ナノメートルの繊維径にまで微細化する技術は、新たな高機能材料開発の鍵となります。これらの製造プロセス全体を通じて、重合度、粘度、白色度、灰分、不純物、微生物などの分析・評価を行う厳格な品質管理技術も、安定した製品供給には欠かせません。

市場背景を見ると、晒しリンターセルロース市場は、その高純度と均一性から、特に高機能材料分野で安定した需要を維持しています。主要な需要ドライバーは、液晶ディスプレイの普及に伴う偏光板保護フィルム(酢酸セルロース)の需要、医薬品・食品分野での添加剤(結晶セルロース、CMCなど)の需要、そしてアジアを中心とした新興国における工業化の進展です。供給側は、原料である綿花の生産量に依存するため、綿花価格の変動が原料コストに直接影響を与えます。主要な綿花生産国は米国、インド、中国、ブラジルなどですが、晒しリンターセルロースの精製・加工は日本、欧米、中国などの化学メーカーが中心となって行っています。近年、環境意識の高まりから、持続可能な原料調達や製造プロセスの環境負荷低減が強く求められています。木材パルプ由来のセルロースとの競合はありますが、晒しリンターセルロースは、その独自の特性により、特定の高機能用途において代替が難しい独自の地位を確立しています。

将来展望としては、晒しリンターセルロースはさらなる高機能化と差別化が進むと予測されます。特に、ナノセルロースとしての応用は最も期待される分野の一つです。ナノセルロースは、透明性、高強度、低熱膨張性といった優れた特性を持ち、フレキシブルディスプレイ、透明電極、高機能複合材料、医療材料など、幅広い分野での展開が期待されています。また、環境対応の観点からは、バイオプラスチックや生分解性材料の原料としての需要が増加する可能性があります。石油由来プラスチックの代替として、セルロースエステルやセルロースエーテルが注目されており、持続可能な社会の実現に貢献する素材としての役割が拡大するでしょう。新規用途開発も活発に進められており、3Dプリンティング用材料、スマートテキスタイル、高性能フィルター、電池材料(特に全固体電池の電解質やセパレーター)など、新たな技術分野での応用研究が進められています。持続可能性は引き続き重要な課題であり、原料である綿花の安定供給と、製造プロセスにおける省エネルギー化、廃棄物削減、環境負荷低減が求められます。将来的には、リサイクル技術の確立も重要な課題となるでしょう。アジアを中心とした新興国の経済成長に伴い、医薬品、食品、電子材料などの需要が拡大し、晒しリンターセルロース市場も堅調に推移すると予測されますが、技術革新による代替材料の出現や、原料価格の変動リスクには引き続き注意が必要です。