ブラインドスポットモニター市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

死角モニター市場レポートは、テクノロジー別(カメラベース、レーダーベース、超音波ベース)、製品タイプ別(死角検出システム、パークアシストシステム、バックアップカメラシステムなど)、販売チャネル別(OEMおよびアフターマーケット)、車両タイプ別(乗用車、小型商用車など)、および地域別(北米、南米など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ブラインドスポットモニター市場の概要:成長トレンドと2030年までの予測

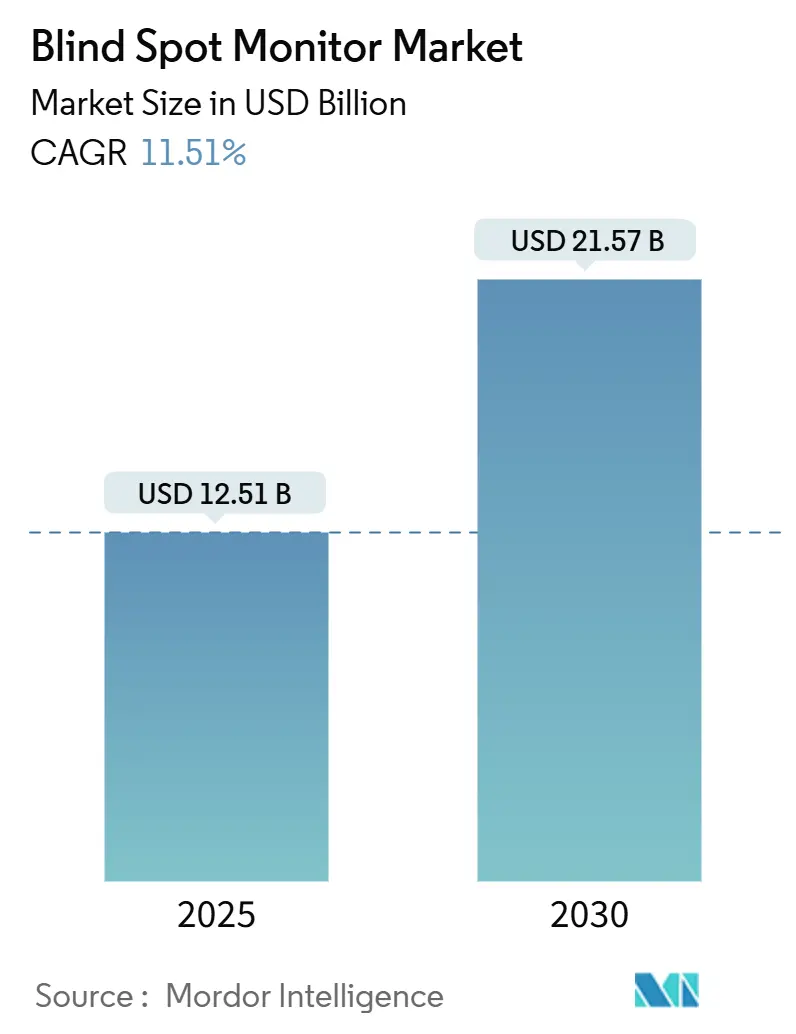

Mordor Intelligenceのレポートによると、ブラインドスポットモニター(BSM)市場は、2025年には125.1億米ドルに達し、2030年までに215.7億米ドルへと成長すると予測されています。この期間における年平均成長率(CAGR)は11.51%と見込まれており、市場は中程度の集中度を示しています。

市場概要(主要数値)

調査期間は2019年から2030年までです。市場規模は2025年に125.1億米ドル、2030年には215.7億米ドルに達すると予測されており、成長率は11.51%のCAGRです。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。主要プレイヤーには、Continental AG、Robert Bosch GmbH、Denso Corporation、Magna International Inc.、Valeo SAなどが挙げられます(順不同)。

欧州連合、米国、中国における規制強化により、ブラインドスポット検出システムはオプション機能から必須の安全インフラへと変化し、自動車メーカーによる純正装備(OEM)への統合が加速しています。これにより、調達戦略も再構築されています。自動車メーカーは現在、レーダー、カメラ、超音波入力などを組み合わせたセンサーフュージョンプラットフォームを好んでおり、単一のプロセッサで複数の先進運転支援システム(ADAS)機能を実行できるため、車両あたりのコスト削減に貢献しています。半導体技術の進歩により、レーダーおよび車載用CMOSカメラモジュールの価格が重要な閾値を下回り、中級セグメントの車両全体での大量採用が促進されています。

主要なレポートのポイント

本レポートの主要なポイントは以下の通りです。

* 技術別: 2024年にはレーダーベースのシステムが47.15%の市場シェアを占め、主導的な役割を果たしました。一方、カメラベースのソリューションは2030年までに14.05%のCAGRで成長すると予測されています。

* 製品タイプ別: 2024年にはブラインドスポット検出システムが32.46%の市場規模を占め、基盤となる製品タイプでした。サラウンドビューシステムは2030年までに13.27%のCAGRで成長すると見込まれています。

* 販売チャネル別: 2024年には純正装備(OEM)が58.11%の市場シェアを獲得し、主要なチャネルでした。アフターマーケットチャネルは12.74%のCAGRで成長すると予測されています。

* 車両タイプ別: 2024年には乗用車が74.22%の市場シェアを占め、圧倒的な存在感を示しました。中型および大型トラックは13.68%のCAGRで成長する準備が整っています。

* 地域別: 2024年には北米が30.16%の市場シェアを占め、最大の市場でした。しかし、アジア太平洋地域は2030年までに12.18%のCAGRを記録し、最も急速に成長すると予想されています。

グローバルブラインドスポットモニター市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* より厳格なグローバル安全規制(CAGR予測への影響:+2.8%): 欧州連合の一般安全規則や中国のGB 15084-2022により、特定の車両タイプにブラインドスポット情報システム(BSIS)が義務付けられています。また、米国の新車アセスメントプログラム(NCAP)の評価基準改訂により、ブラインドスポット性能が重視されるようになりました。これらの規制は、サプライヤーの規模の経済を促進し、プラットフォームの再利用を加速させ、商用車セグメントでの需要を押し上げています。

* センサーのコスト低下と性能向上(CAGR予測への影響:+2.1%): システムオンチップ(SoC)レーダー設計により部品点数が最大60%削減され、材料費が低下しています。また、車載用CMOSイメージセンサーの単価も重要な閾値を下回りました。これにより、BSMがアジア太平洋地域の小型車でも経済的に実現可能となり、市場の普及を後押ししています。

* OEMによる中級セグメント車両へのBSMバンドル化の増加(CAGR予測への影響:+1.9%): トヨタ、ホンダ、ヒュンダイなどの自動車メーカーは、2024年に一部の量販モデルでブラインドスポットモニタリングを標準化しました。複数のADAS機能を共有プロセッサにバンドルすることで開発コストが分散され、保険料の割引も消費者のBSM搭載車両への関心を高めています。

* 自動運転車生産の急増によるADASセンサーコンテンツの増加(CAGR予測への影響:+1.7%): 電気自動車(EV)プラットフォームは豊富な電力帯域幅と集中型コンピューティングノードを提供し、車両あたりのセンサー数増加を促進しています。BYDのような企業はスマートドライビングR&Dに多額の投資を行い、ブラインドスポットモジュールをL2+自動運転スタックの一部として位置付けています。これにより、BSMパッケージの平均販売価格が上昇しています。

* ADASフリートに対する保険料割引(CAGR予測への影響:+1.4%): 保険会社がADAS搭載車両に対して割引を提供することで、フリート事業者や個人消費者のBSM導入を促進し、市場の成長に貢献しています。

* V2X対応協調型認識の進展(CAGR予測への影響:+1.2%): EUや中国でのV2X(Vehicle-to-Everything)技術のパイロットプログラムは、将来的にブラインドスポットモニター市場に新たな機会をもたらす可能性があります。

グローバルブラインドスポットモニター市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 価格に敏感な市場における高システムコスト(CAGR予測への影響:-1.8%): インド、ブラジル、アフリカの一部地域などの新興市場では、エントリーレベルの車両の利益率が非常に低く、BSMハードウェアの追加コスト(200~400米ドル)が手頃な価格設定を困難にしています。電子部品に対する現地調達規則や輸入関税もコストをさらに押し上げています。

* 雪や霧によるセンサー性能の低下と誤警報(CAGR予測への影響:-1.2%): レーダーハウジングへの雪の蓄積やカメラを遮る濃霧は、誤警報の発生率を高め、ドライバーの信頼を損なう可能性があります。カナダや北欧諸国など、悪天候が数ヶ月続く地域では、一部のオペレーターがBSM機能を無効にすることもあります。

* 77 GHzスペクトル混雑(CAGR予測への影響:-0.9%): 世界中の都市密集地域では、77 GHz帯のスペクトル混雑がレーダーシステムの性能に影響を与える可能性があります。

* ミリ波チップセット供給の混乱(CAGR予測への影響:-0.7%): 世界的なミリ波チップセットの供給混乱、特に米国と中国間のルートでの問題は、市場の成長を一時的に阻害する可能性があります。

セグメント分析

* 技術別:レーダーの優位性とカメラベースの台頭

レーダーモジュールはブラインドスポット機能の基盤を形成し、2024年には市場収益の47.15%を占め、最大の技術貢献者となりました。高解像度チップセットは雨や暗闇でも性能を維持するため、大型車両フリートには不可欠です。しかし、カメラ中心のシステムは2030年までに14.05%のCAGRを記録すると予想されており、AIオブジェクト分類を活用して、単一のイメージセンサーから車線変更支援、交通標識認識、ドライバーモニタリングなどの複数の機能を提供します。この技術の融合により、機能あたりの追加コストが圧縮され、OEMによるビジョン重視のシステム開発がさらに加速するでしょう。

* アプリケーション別:ADASと自動運転の成長

ADAS(先進運転支援システム)は、2024年の市場収益の59.85%を占め、市場の主要なアプリケーションセグメントとなっています。これは、安全性と利便性を向上させるための機能(例:アダプティブクルーズコントロール、車線維持支援)に対する需要の高まりによるものです。自動運転アプリケーションは、2030年までに16.25%のCAGRで成長すると予測されており、特に商用車やロボタクシーフリートでの採用が拡大しています。

* 車両タイプ別:乗用車が市場を牽引

乗用車セグメントは、2024年の市場収益の68.25%を占め、市場を支配しています。これは、消費者の安全性への意識の高まりと、政府によるADAS機能の義務化が進んでいるためです。商用車セグメントは、2030年までに15.85%のCAGRで成長すると予想されており、フリート管理とドライバーの安全性向上を目的とした先進システムの導入が進んでいます。

地域分析

* 北米:技術革新と規制の推進

北米は、2024年の市場収益の34.15%を占め、最大の地域市場となっています。この地域の成長は、主要な自動車メーカーと技術プロバイダーの存在、およびADASおよび自動運転技術の導入を促進する厳格な安全規制によって牽引されています。特に米国では、自動運転車のテストと展開が活発に行われており、市場のイノベーションを加速させています。

* 欧州:安全基準と環境意識

欧州は、2024年の市場収益の28.75%を占め、2番目に大きな市場です。欧州連合(EU)の厳格な安全基準と、排出ガス削減および交通効率向上への取り組みが、先進的なレーダーおよびカメラシステムの採用を後押ししています。ユーロNCAPなどの評価プログラムも、自動車メーカーがより高度な安全機能を搭載するインセンティブとなっています。

* アジア太平洋:急速な市場拡大

アジア太平洋地域は、2030年までに17.55%のCAGRで最も急速に成長すると予測されています。中国、日本、韓国、インドなどの国々では、自動車生産の増加、可処分所得の向上、および政府によるスマートシティと自動運転技術への投資が市場の拡大を推進しています。特に中国は、世界最大の自動車市場であり、ADASおよび自動運転技術の導入において重要な役割を果たしています。

競争環境

自動車用レーダーおよびカメラ市場は、少数の主要企業が支配する競争の激しい市場です。主要なプレーヤーには、Bosch、Continental、Denso、ZF Friedrichshafen、Veoneer、Aptiv、Magna International、Hella、Valeo、Mobileye(Intelの子会社)などが含まれます。これらの企業は、製品の革新、戦略的パートナーシップ、M&Aを通じて市場シェアを拡大しようとしています。例えば、Boschは、高性能レーダーセンサーとカメラシステムの開発に多額の投資を行っており、Continentalは、包括的なADASソリューションを提供することで市場での地位を強化しています。

結論

自動車用レーダーおよびカメラ市場は、安全性、利便性、および自動運転機能に対する需要の高まりにより、今後数年間で大幅な成長を遂げると予想されます。技術の融合、特にレーダーとカメラの組み合わせは、より堅牢で費用対効果の高いソリューションを提供し、市場の進化を加速させるでしょう。課題は残るものの、継続的な技術革新と規制の支援により、この市場は自動車産業の未来を形作る上で中心的な役割を果たすことになります。

このレポートは、世界の死角モニター市場に関する詳細な分析を提供しています。

エグゼクティブサマリーと市場概要

世界の死角モニター市場は、2025年に125.1億米ドルの規模に達すると予測されています。2025年から2030年にかけて、年間平均成長率(CAGR)11.51%で成長すると見込まれています。2024年の収益では、レーダーベースのシステムが全天候型での信頼性の高さから47.15%を占め、主要な技術となっています。車両タイプ別では、中・大型トラックが保険料の割引や規制順守の追求により、13.68%のCAGRで最も急速に採用が進むと予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、ADAS(先進運転支援システム)に対する世界的な安全規制の強化、レーダー/カメラセンサーのコスト低下と性能向上、中級セグメント車両におけるBSM(死角モニター)のOEMバンドル化の増加、自動運転車および電気自動車の生産急増によるADASセンサー搭載量の増加、ADAS搭載フリートに対する保険テレマティクスによるリベート、そして死角排除のためのV2X対応協調型認識の進展が挙げられます。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。価格に敏感な市場におけるシステムの高コスト、雪や霧によるセンサー性能の低下とそれに伴う誤警報、77 GHz帯スペクトルの混雑と干渉への対応、関税に起因するミリ波チップセットのサプライチェーンの混乱などが課題となっています。

市場セグメンテーションと予測

本レポートでは、市場を以下の主要なセグメントに分けて分析し、成長予測を提供しています。

* 技術別: カメラベース、レーダーベース、超音波ベース。

* 製品タイプ別: 死角検知システム、パークアシストシステム、バックアップカメラシステム、サラウンドビューシステム。

* 販売チャネル別: OEM、アフターマーケット。

* 車両タイプ別: 乗用車、小型商用車、中・大型トラック、バス・コーチ。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(インド、中国、日本、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が提供されます。主要企業としては、Continental AG、Robert Bosch GmbH、Denso Corporation、Magna International Inc.、Valeo SA、Autoliv Inc.、ZF Friedrichshafen AG、Hyundai Mobis Co., Ltd、Aptiv PLC、Sensata Technologies、HELLA GmbH & Co. KGaA (Forvia SE)、Veoneer, Inc.、Aisin Corporation、Texas Instruments Inc.などが挙げられ、これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向が含まれています。

市場機会と将来展望

レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ADASに対するより厳格な世界的な安全義務

- 4.2.2 レーダー/カメラセンサーの急速なコスト低下と性能向上

- 4.2.3 中級セグメント車両におけるBSMのOEMバンドル化の増加

- 4.2.4 自動運転車および電気自動車の生産急増によるADASセンサー搭載量の増加

- 4.2.5 ADAS搭載フリートに対する保険テレマティクスリベート

- 4.2.6 死角排除のためのV2X対応協調知覚

-

4.3 市場の阻害要因

- 4.3.1 価格に敏感な市場における高いシステムコスト

- 4.3.2 雪/霧によるセンサー性能の低下が誤警報を引き起こす

- 4.3.3 77 GHzスペクトル混雑と干渉適合性

- 4.3.4 関税に起因するミリ波チップセットサプライチェーンの混乱

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測(金額(米ドル))

-

5.1 技術別

- 5.1.1 カメラベース

- 5.1.2 レーダーベース

- 5.1.3 超音波ベース

-

5.2 製品タイプ別

- 5.2.1 死角検知システム

- 5.2.2 パーキングアシストシステム

- 5.2.3 バックアップカメラシステム

- 5.2.4 サラウンドビューシステム

-

5.3 販売チャネル別

- 5.3.1 OEM

- 5.3.2 アフターマーケット

-

5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 中型・大型トラック

- 5.4.4 バス・コーチ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Continental AG

- 6.4.2 Robert Bosch GmbH

- 6.4.3 Denso Corporation

- 6.4.4 Magna International Inc.

- 6.4.5 Valeo SA

- 6.4.6 Autoliv Inc.

- 6.4.7 ZF Friedrichshafen AG

- 6.4.8 Hyundai Mobis Co., Ltd

- 6.4.9 Aptiv PLC

- 6.4.10 Sensata Technologies

- 6.4.11 HELLA GmbH & Co. KGaA (Forvia SE)

- 6.4.12 Veoneer, Inc.

- 6.4.13 Aisin Corporation

- 6.4.14 Texas Instruments Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ブラインドスポットモニターは、車両の斜め後方、特にサイドミラーでは確認しにくい「死角」に存在する他車両を検知し、ドライバーに警告することで、車線変更時や合流時の衝突事故を未然に防ぐことを目的とした先進運転支援システム(ADAS)の一つでございます。その正式名称はメーカーによって異なり、「死角監視システム」や「後側方警戒支援システム」などと呼ばれることもございます。このシステムは、主に車両のリアバンパー内部に搭載されたレーダーセンサーや超音波センサー、あるいはカメラなどを用いて、後方から接近する車両や並走する車両をリアルタイムで監視いたします。検知された場合、サイドミラー内蔵のインジケーターが点灯したり、警告音を発したり、ヘッドアップディスプレイに表示されるなど、様々な方法でドライバーに危険を知らせる仕組みとなっております。これにより、ドライバーは目視だけでは見落としがちな車両の存在を早期に認識し、より安全な運転操作を行うことが可能になります。

ブラインドスポットモニターには、主にセンサーの種類や機能の拡張によっていくつかのタイプがございます。センサーの種類では、最も普及しているのがレーダー式で、電波を用いて広範囲かつ高精度に車両を検知し、悪天候下でも比較的安定した性能を発揮いたします。次に、超音波式は近距離の検知に優れており、主に駐車支援システムと連携して使用されることが多いですが、検知範囲はレーダー式に比べて狭い傾向にございます。近年では、画像認識技術の進化に伴い、カメラを用いたシステムも登場しており、より詳細な情報を提供できる可能性を秘めておりますが、視界不良時には性能が低下する可能性もございます。機能の拡張という点では、単に死角内の車両を警告する標準的な機能に加え、ドライバーが車線変更を試みた際に、ステアリング操作をアシストしたり、軽いブレーキをかけることで衝突を回避・軽減する「車線変更支援機能」を持つものもございます。また、ブラインドスポットモニターのセンサーを流用して、駐車スペースから後退する際に左右から接近する車両を検知し警告する「後方交差車両警告(Rear Cross Traffic Alert - RCTA)」機能も広く普及しており、ドライバーの安全確認を多角的にサポートいたします。

このシステムの主な用途は、やはり車線変更時でございます。高速道路や多車線道路での車線変更は、特に交通量が多い場合や速度が高い場合に、ドライバーにとって大きな負担となりますが、ブラインドスポットモニターは死角の車両を確実に検知し、安全なタイミングでの車線変更を支援いたします。また、高速道路への合流時や、車線が減少する場所での安全確認においても、その効果は絶大です。頻繁な車線変更が必要となる渋滞時にも、ドライバーの負担を軽減し、事故のリリスクを低減するのに役立ちます。さらに、夜間や雨、霧などの悪天候時、あるいは逆光などで視界が悪い状況下では、目視による確認が困難になるため、ブラインドスポットモニターの存在はドライバーにとって非常に心強いものとなります。特に、死角が広くなりがちなトラックやバスなどの大型車両においては、その効果はさらに顕著であり、安全運転に不可欠な装備となりつつございます。

ブラインドスポットモニターは、他の先進運転支援システムと密接に関連し、連携することで、車両全体の安全性を高めております。例えば、「レーンキープアシスト(LKA)」や「レーンデパーチャーウォーニング(LDW)」といった車線逸脱防止・警告システムは、車線認識技術や車両周辺監視のセンサーをブラインドスポットモニターと共有することがございます。また、先行車との車間距離を自動で維持する「アダプティブクルーズコントロール(ACC)」も、多くの場合、レーダーセンサーをブラインドスポットモニターと共有しており、システムの効率化に貢献しております。前述の「後方交差車両警告(RCTA)」は、ブラインドスポットモニターのセンサーを後退時の監視に転用した典型的な例です。さらに、車両周囲を俯瞰映像で表示し、死角を視覚的に補完する「サラウンドビューモニター」や「パノラミックビューモニター」は、カメラ技術を共有し、ドライバーの安全確認を多角的に支援いたします。衝突の危険がある場合に自動でブレーキをかける「自動緊急ブレーキ(AEB)」も、センサー技術や衝突予測ロジックにおいて関連が深く、これらのシステムが統合されることで、より高度な安全運転支援が実現されております。

市場におけるブラインドスポットモニターの背景としましては、2000年代後半に一部の高級車から導入が始まり、2010年代に入ると中級車にもその普及が進みました。現在では、軽自動車を含む非常に多くの車種で標準装備またはオプション設定されており、先進運転支援システムの中でも特に普及率の高い機能の一つとなっております。この普及を後押ししている要因の一つに、各国の安全基準や新車アセスメント(例:JNCAP、Euro NCAP)において、先進運転支援システム(ADAS)の評価項目としてブラインドスポットモニターが重要視されている点が挙げられます。これにより、自動車メーカーは安全性能向上のために積極的に導入を進めております。また、高齢化社会における運転支援の需要増加や、交通事故削減への社会全体の意識の高まりから、消費者側も安全装備への関心を高めており、これが市場の拡大に繋がっております。技術面では、センサーの小型化、高性能化、そしてコストダウンが進んだことで、より多くの車種への搭載が可能となり、普及に拍車がかかりました。

将来の展望としましては、ブラインドスポットモニターはさらなる高精度化と多機能化が期待されております。複数のセンサー(レーダー、カメラ、超音波など)を組み合わせる「センサーフュージョン」技術の進化により、より正確で広範囲な検知が可能になり、誤検知の低減や悪天候時の性能向上が見込まれます。将来的には、自動運転システムの一部として、車線変更時の判断や実行を支援する重要な役割を担うことになります。例えば、システムが自動で車線変更を行う際に、死角の安全確認をブラインドスポットモニターが担うといった形です。また、車両間通信(V2V)や路車間通信(V2I)といったV2X通信技術との融合も進むでしょう。これにより、見通しの悪い交差点など、車両単体のセンサーだけでは検知しにくい死角情報も、他の車両やインフラと共有することで、より包括的な安全確保が可能になるかもしれません。さらに、ドライバーの運転スタイルや好みに合わせて、警告のタイミングや方法をカスタマイズできるようなパーソナライゼーション機能も進化する可能性があります。技術革新と量産効果により、さらなるコストダウンが進み、将来的には全ての新車にブラインドスポットモニターが標準装備される日が来ることも十分に考えられます。これにより、交通事故のさらなる削減に大きく貢献することが期待されております。