ブラインドスポットモニター市場規模と展望、2025年~2033年

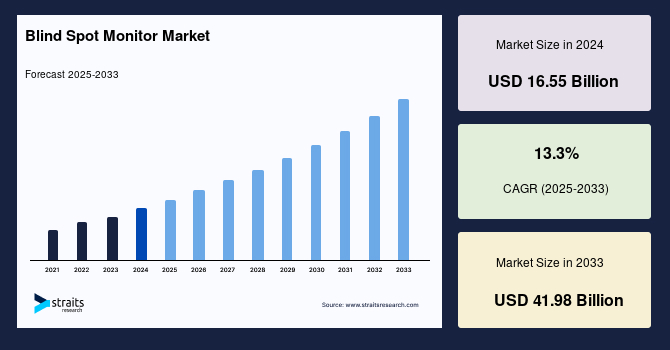

| ブラインドスポットモニターの世界市場は、2024年に165億5,000万米ドル、2025年には183億5,000万米ドル、2033年には419億8,000万米ドルに達すると予測されています。これに伴い、2025年から2033年の間の年平均成長率は13.3%と見込まれています。ブラインドスポットモニターは、運転中の死角にある車両や物体を識別するための自動車安全装置で、主に車線変更や合流時の衝突リスクを低減するために使用されます。 市場の成長要因としては、交通安全への関心の高まりが挙げられます。アメリカでは、年間約84万件の死角関連事故が発生しており、多くの死者や負傷者が出ています。このため、保険会社もブラインドスポットモニターの導入を奨励しており、割引を提供する動きが広がっています。 一方で、市場の阻害要因には、導入コストの高さや、既存のシステムとの互換性に関する複雑さが含まれます。ブラインドスポットモニターの導入には平均して250米ドルから500米ドルのコストがかかり、これが消費者の購入意欲に影響を与えることがあります。 市場機会としては、先進運転支援システム(ADAS)の採用が進んでいることが挙げられます。多くの自動車メーカーが高級車モデルにブラインドスポットモニターを標準装備しており、消費者の安全意識の高まりが市場の成長を後押ししています。 地域別では、ヨーロッパが最も大きな市場であり、CAGRは7.1%と予測されています。ドイツが市場の約25.7%を占め、特に技術の普及と消費者の安全意識の高まりが成長を促進しています。北米市場も大きく、CAGRは6.6%と見込まれています。アジア太平洋地域では、日本や韓国の自動車メーカーが多くの車種にブラインドスポットモニターを搭載しており、特に安全機能の需要が高まっています。 技術の面では、レーダーが市場の主要技術として機能しており、次いでカメラや超音波技術が続いています。また、自動車の種類別では、乗用車が最も多くの市場シェアを占めており、大型商用車や小型商用車にも需要があります。 販売チャネル別では、OEM(Original Equipment Manufacturer)が最も高い収益を上げており、新車に標準装備あるいはオプションとして提供されています。アフターマーケットでも需要が増えており、既存の車両に後付けする選択肢もあります。 市場の主要企業には、Preco Electronics、VBOX Automotive、Continental AG、Denso Corporationなどが含まれています。最近の動向としては、コンチネンタルの新しいデジタルシステムや、Ficosa社のカメラ販売増加が挙げられます。全体として、ブラインドスポットモニター市場は安全性向上への関心の高まりを背景に、今後も成長が期待される分野です。 |

*** 本調査レポートに関するお問い合わせ ***

## ブラインドスポットモニター市場に関する詳細市場調査レポート

### 1. はじめに:市場概要と成長予測

世界のブラインドスポットモニター市場は、車両の安全性向上に対する高まる意識と技術革新を背景に、顕著な成長を遂げています。ブラインドスポットモニターとは、ドライバーの視界から外れる、いわゆる「死角」に存在する車両や物体を検知し、衝突の可能性を警告することで、車線変更や合流時の事故防止を支援する先進的な安全装置です。これらのシステムは、さまざまなセンサーや技術を駆使し、ドライバーの安全確保と運転の快適性向上に貢献しています。

2024年における世界のブラインドスポットモニター市場規模は165.5億米ドルと評価されました。この市場は、2025年には183.5億米ドルに達し、その後、予測期間(2025年~2033年)を通じて年平均成長率(CAGR)13.3%という力強い伸びを示し、2033年には419.8億米ドルに達すると予測されています。この成長の背景には、道路安全への関心の高まり、各国政府による厳しい安全規制の導入、そして運転中の快適性への需要増加が挙げられます。

特に米国では、死角に起因する事故が深刻な問題となっており、年間約84万件の死角関連事故、および50万件を超える車線変更時の衝突事故が報告されています。これらの事故は、300人以上の死者と数万人の負傷者を出しており、ブラインドスポットモニターの導入が強く求められています。連邦高速道路局(FHWA)や国家道路交通安全局(NHTSA)の統計が示すように、ブラインドスポットモニターが有効であった可能性のある車線変更時の衝突事故は、全体の事故数に占める割合が大きく、これらのデバイスの必要性を裏付けています。さらに、一部の保険会社がブラインドスポットモニター搭載車に対して保険料の割引を提供し始めていることも、その普及を後押しする要因となっています。

### 2. 市場を牽引する主要因

ブラインドスポットモニター市場の拡大を推進する主な要因は多岐にわたります。

* **道路安全への懸念の高まりと事故削減の必要性:** 米国における年間84万件の死角関連事故、50万件の車線変更時の衝突事故といった統計が示すように、ドライバー、自動車メーカー、政府機関の全てが道路安全の向上を強く意識しています。ブラインドスポットモニターは、これらの事故を未然に防ぐ直接的なソリューションとして認識されており、その需要を大きく押し上げています。

* **厳格化する安全法規制と政府の取り組み:** 世界各国、特に欧州連合(EU)や米国では、自動車の安全基準が年々厳しくなっています。EUは2050年までに交通死亡事故ゼロを目指す「Vision Zero」戦略を掲げ、先進安全システムの普及を奨励しています。米国の新車アセスメントプログラム(US NCAP)も、特定の安全システムを評価項目に加えることで、消費者の安全意識を高め、自動車メーカーに安全機能の搭載を促しています。このような規制の強化は、ブラインドスポットモニターの標準装備化を加速させています。

* **運転の快適性向上への需要:** ブラインドスポットモニターは、死角の確認というドライバーにとって負担の大きい作業を軽減し、精神的なストレスを低減します。特に交通量の多い都市部や長距離運転において、ドライバーはより安心して運転に集中できるようになり、全体的な運転体験の快適性が向上します。この快適性への追求も、ブラインドスポットモニターの普及を後押ししています。

* **自動車メーカーによる積極的な採用:** 自動車メーカーは、消費者への安全性アピールと競争力強化のため、ブラインドスポットモニターの搭載を積極的に進めています。以前は高級車モデルに限定されていた機能が、現在では中級車やエントリーレベルのモデルにも標準装備またはオプションとして提供されるようになっています。例えば、フォードのCo-Pilot360テクノロジーには、ブラインドスポット情報システム(BLIS)が標準で組み込まれています。このようなメーカーの戦略は、市場の成長に大きく貢献しています。

* **消費者の安全意識の向上:** メディアや政府の啓発活動、そして実際に先進安全システムを体験したドライバーからのポジティブなフィードバックにより、ブラインドスポットモニターが事故防止に果たす役割への消費者の理解が深まっています。安全性を重視する消費者が増えるにつれて、新車購入時の重要な判断基準の一つとしてブラインドスポットモニターの有無が挙げられるようになっています。

* **保険会社によるインセンティブ:** 米国の一部の保険会社は、ブラインドスポットモニターを搭載した車両に対して保険料の割引を提供しています。これは、事故発生率の低下が保険金支払いの削減に繋がるという認識に基づくものであり、消費者にとってブラインドスポットモニター導入の経済的なメリットとなり、普及をさらに促進しています。

### 3. 市場の制約要因

ブラインドスポットモニター市場の成長を妨げるいくつかの要因も存在します。

* **高い初期コスト:** ブラインドスポットモニターを含む先進運転支援システム(ADAS)機能の搭載には、ハードウェア費用に加えて、車両の既存電子システムとの開発および統合作業が必要となります。これにより、1ユニットあたりの平均コストが250米ドルから500米ドルに達することがあります。この追加費用は、特に予算に制約のある消費者にとって、ブラインドスポットモニター搭載車両の購入を躊躇させる要因となる可能性があります。

* **複雑な構造と統合の課題:** ブラインドスポットモニターは、車両の既存の電子機器や安全システムとシームレスに連携する必要があります。センサー、カメラ、警告インジケーターなどを車両のアーキテクチャや電子システムに統合するには、高度なエンジニアリングと厳格なテストが求められます。この複雑性は、メーカーにとって開発期間の長期化やコスト増加につながり、市場投入の障壁となることがあります。

* **悪天候下での性能低下:** ブラインドスポットモニターの性能は、雨、霧、雪などの悪天候条件下で低下する可能性があります。特にカメラベースのシステムは視界の悪化に直接影響を受けやすく、レーダーベースのシステムも極端な状況下では精度が落ちることがあります。これにより、ドライバーが悪天候時にシステムの信頼性に対して不安を感じる可能性があり、その普及を一部阻害する要因となっています。

### 4. 市場の機会

上記のような制約がある一方で、ブラインドスポットモニター市場には大きな成長機会も存在します。

* **継続的な技術革新:** センサー技術(レーダー、カメラ、超音波)の進化、データ処理能力の向上、人工知能(AI)の統合、そしてセンサーフュージョン技術の進歩は、ブラインドスポットモニターの精度、信頼性、悪天候下での性能を飛躍的に向上させると期待されています。これにより、システムのコスト効率も改善され、より広範な車種への搭載が可能になるでしょう。

* **中級車およびエントリーレベル車両への普及拡大:** 技術の成熟と製造コストの低減に伴い、ブラインドスポットモニターは高級車だけでなく、中級車やエントリーレベルの車両にも標準装備またはオプション機能として搭載される機会が増加しています。これにより、市場の潜在的な顧客ベースが大幅に拡大し、全体の市場規模を押し上げることが期待されます。

* **新興市場における需要の増加:** 中国を筆頭とするアジア太平洋地域の自動車市場は急速に拡大しており、消費者の安全意識も高まっています。中国政府が交通安全向上のためにインテリジェント運転システムの導入と規制を積極的に検討していることも、この地域でのブラインドスポットモニターの普及を後押ししています。また、ブラジルなどラテンアメリカの新興国でも、厳格な安全規制と高級車の人気上昇が市場成長の機会を生み出しています。

* **アフターマーケット市場の拡大:** 工場出荷時にブラインドスポットモニターが搭載されていない既存の車両所有者向けに、アフターマーケット製品が重要な役割を果たしています。これらの製品は、比較的安価で手軽に導入できるため、特に中古車市場や予算に制約のある消費者にとって魅力的な選択肢となります。アフターマーケット市場は、技術の進歩と製品の多様化により、今後も成長が見込まれます。

* **他のADAS機能との統合強化:** ブラインドスポットモニターは、アダプティブクルーズコントロール、車線維持支援システム、自動緊急ブレーキなど、他の先進運転支援システム(ADAS)と統合されることで、より包括的な安全ソリューションの一部となります。このような統合は、システムの価値を高め、自動車メーカーが提供する安全パッケージ全体の魅力を向上させます。

### 5. セグメント分析

市場は、技術、車種、および販売チャネルに基づいて詳細に分析されています。

#### 5.1. 技術別セグメント

ブラインドスポットモニターの技術は主に超音波、レーダー、カメラに分類されますが、レーダーとカメラが市場の主要な技術として詳細に言及されています。

* **レーダー(Radar):** 市場で最大のシェアを占めています。レーダーベースのブラインドスポットモニターは、電波を発信し、周囲の車両から跳ね返ってくる電波を分析することで、死角内の物体を検知します。この技術は、その高い精度と、雨や霧、雪などの悪天候条件下でも安定して物体を検知できる能力で知られています。長距離検知が可能であり、高速走行時の車線変更支援において特に信頼性が高いという利点があります。このため、多くの自動車メーカーが主要な技術として採用しています。

* **カメラ(Camera):** 車両に搭載されたカメラを使用して周囲の画像を収集し、その映像を車両のインフォテインメント画面に表示することで、ドライバーに視覚的な情報を提供します。このシステムは、映像フィードを分析し、死角に車両や障害物が検知された場合にドライバーに警告します。視覚的な確認ができるという利点がありますが、悪天候や夜間など光量が少ない状況では性能が低下する可能性があります。ドイツのBSD市場ではカメラセンサーが全体の42.6%を占めるなど、その普及が進んでいます。

* **超音波(Ultrasound):** 超音波センサーは、主に短距離の物体検知に用いられ、パーキングアシストシステムなどでその能力を発揮します。ブラインドスポットモニターにおいても、非常に近距離の物体検知を補完する形で使用されることがありますが、車線変更時の広範囲な死角検知においては、レーダーやカメラに比べてその適用範囲は限定的です。

#### 5.2. 車種別セグメント

ブラインドスポットモニターは、乗用車、小型商用車、大型商用車の各車種でその導入が進んでいます。

* **乗用車(Passenger Cars):** 市場への最大の貢献者であり、その普及が最も進んでいます。日常の通勤やレジャーでの使用が主となる乗用車において、ブラインドスポットモニターは運転安全性を大幅に向上させます。特に都市部や郊外では頻繁な車線変更や他車両との相互作用が発生するため、これらのシステムはドライバーの負担を軽減し、事故のリスクを低減する上で非常に有益です。消費者の安全意識の高まりとメーカーによる標準装備化の動きが、このセグメントの成長を強く牽引しています。

* **小型商用車(Light Commercial Vehicles, LCV):** バンやピックアップトラックなどの小型商用車は、その構造上、特に大きな死角を持つことが多く、後方や側方の視界が制限されがちです。ブラインドスポットモニターシステムは、これらの車両が狭い場所での操作、旋回、後退を行う際に、ドライバーの視認性を補完し、衝突事故を防ぐ上で極めて有効です。配達業務や建設現場など、多様な運転環境での安全確保に貢献しています。

* **大型商用車(Heavy Commercial Vehicles, HCV):** 大型トラックやバスなどの大型商用車は、その巨大なサイズから、乗用車に比べてはるかに広範かつ深刻な死角を抱えています。これらの死角での事故は、しばしば壊滅的な結果を招くため、ブラインドスポットモニターの導入は極めて重要です。規制当局も、大型商用車における安全システムの搭載を強く推奨しており、商用車フリートの安全性向上への投資が、このセグメントの成長を促進しています。

#### 5.3. 販売チャネル別セグメント

市場はOEM(Original Equipment Manufacturer)とアフターマーケットに分けられます。

* **OEM(Original Equipment Manufacturer):** 市場で最大の収益源となっています。OEMブラインドスポットモニターシステムは、車両の製造プロセス中に工場で組み込まれます。新車において標準装備またはオプションとして提供され、車両のアーキテクチャにシームレスに統合され、他の安全システムやドライバーアシスタンスシステムと連携して機能するように精密に調整されています。OEM製品は、信頼性、保証、そして車両デザインとの調和において優れており、自動車メーカーが安全性をアピールする上で重要な要素となっています。

* **アフターマーケット(Aftermarket):** アフターマーケットのブラインドスポットモニターシステムは、自動車メーカーとは別に購入され、既存の車両に後付けで取り付けられます。工場出荷時にブラインドスポットモニターが搭載されていない車両や、より手頃な価格で安全機能を強化したいと考える消費者にとって、魅力的な選択肢となります。アフターマーケット製品は、取り付けの柔軟性と多様な製品オプションを提供し、特に旧型車や予算に制約のある顧客層の需要に応えています。

### 6. 地域分析

世界のブラインドスポットモニター市場は、地域によって異なる成長パターンと主要な促進要因を示しています。

* **欧州:** 予測期間中、年平均成長率(CAGR)7.1%という堅調な伸びが予測されています。欧州連合は、多数の自動車メーカーとサプライヤーが存在するため、ブラインドスポットモニターにとって最大の市場の一つです。2022年には、ドイツが欧州市場の約25.7%を占め、その中でカメラセンサーがドイツのBSD市場全体の42.6%を占めるなど、特定の技術への高い関心が見られます。EUは2050年までに交通死亡事故ゼロを目指す戦略を掲げており、これが先進安全システムの導入を強力に後押ししています。ドイツの自動車産業は、総収益の3分の1以上を安全対策の研究開発に投資しており、その近代的なインフラと相まって、予測期間を通じてこの地域で最大の市場シェアを維持すると予測されています。また、この地域には厳格な安全規制があり、高級車やプレミアムカーの人気が高まっていることも、市場の成長を促進する要因です。

* **北米:** 世界市場において相当なシェアを占めており、予測期間中、年平均成長率(CAGR)6.6%で成長すると予想されています。北米におけるブラインドスポットモニターの最大の市場は米国とカナダであり、特に米国は多数の自動車メーカーとサプライヤーが存在するため、この地域で支配的な市場となっています。米国も厳格な安全規制を設けており、これが自動車における先進安全システムの採用増加につながっています。特に高級車の販売増加と、車両ごとの安全機能の普及がブラインドスポットモニターシステムの需要を牽引しています。米国国家道路交通安全局(NHTSA)のUS NCAP(新車アセスメントプログラム)は、特定の安全システムを追加することに焦点を当てており、購入者の安全に関する懸念を払拭する役割を担っています。さらに、格付けシステムの進歩も車両の安全特性を向上させると期待されており、高級車やプレミアムカーの人気上昇も、予測期間中の北米のブラインドスポットモニター市場を推進するでしょう。

* **アジア太平洋(Asia-Pacific):** ブラインドスポットモニターは、日本や韓国など自動車技術の利用率が高い国々で特に人気を集めています。例えば、トヨタやホンダといった日本の主要自動車メーカーは、多くの地域向け車両モデルでブラインドスポットモニターシステムを標準機能として採用しています。これらのシステムは、他の安全機能と組み合わせて提供されることが多く、安全意識の高い消費者にとって魅力的です。また、中国の自動車産業の拡大とセンサー価格の低下により、車両ADASデバイスがより手頃な価格で入手できるようになっていることも市場を牽引しています。政府も、インテリジェント運転システムの導入と施行が交通安全を向上させると認識し、その普及を積極的に検討しています。

* **ラテンアメリカ(Latin America):** ブラジルは、多数の自動車メーカーとサプライヤーが存在するため、ラテンアメリカにおけるブラインドスポットモニターの最大の市場です。この国も厳格な安全規制を導入しており、それが自動車における先進安全システムの採用増加につながっています。さらに、高級車やプレミアムカーの人気が高まっていることも、予測期間中のラテンアメリカのブラインドスポットモニター市場の成長を後押しすると考えられます。

### 7. 結論

ブラインドスポットモニター市場は、世界的な道路安全への関心の高まり、厳格化する安全規制、そして技術革新に支えられ、今後も力強い成長を続けることが予測されます。高コストや悪天候時の性能といった課題は残るものの、技術の進歩とコスト効率の改善により、より多くの車種や地域への普及が進むでしょう。特に、レーダー技術の優位性、乗用車セグメントの貢献、そしてOEMによる標準装備化の動きが市場を牽引し続ける一方で、アフターマーケット市場や新興国市場も新たな成長機会を提供します。ブラインドスポットモニターは、未来の自動車の安全性と快適性を実現する上で不可欠な技術として、その存在感を一層高めていくことでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- グローバル ブラインドスポットモニター市場規模分析

- グローバル ブラインドスポットモニター市場の紹介

- 技術別

- 導入

- 技術別金額

- 超音波

- 金額別

- レーダー

- 金額別

- カメラ

- 金額別

- ライダー

- 金額別

- 車種別

- 導入

- 車種別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 販売チャネル別

- 導入

- 販売チャネル別金額

- OEM

- 金額別

- アフターマーケット

- 金額別

- 北米市場分析

- 導入

- 技術別

- 導入

- 技術別金額

- 超音波

- 金額別

- レーダー

- 金額別

- カメラ

- 金額別

- ライダー

- 金額別

- 車種別

- 導入

- 車種別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 販売チャネル別

- 導入

- 販売チャネル別金額

- OEM

- 金額別

- アフターマーケット

- 金額別

- 米国

- 技術別

- 導入

- 技術別金額

- 超音波

- 金額別

- レーダー

- 金額別

- カメラ

- 金額別

- ライダー

- 金額別

- 車種別

- 導入

- 車種別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 販売チャネル別

- 導入

- 販売チャネル別金額

- OEM

- 金額別

- アフターマーケット

- 金額別

- カナダ

- ヨーロッパ市場分析

- 導入

- 技術別

- 導入

- 技術別金額

- 超音波

- 金額別

- レーダー

- 金額別

- カメラ

- 金額別

- ライダー

- 金額別

- 車種別

- 導入

- 車種別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 販売チャネル別

- 導入

- 販売チャネル別金額

- OEM

- 金額別

- アフターマーケット

- 金額別

- 英国

- 技術別

- 導入

- 技術別金額

- 超音波

- 金額別

- レーダー

- 金額別

- カメラ

- 金額別

- ライダー

- 金額別

- 車種別

- 導入

- 車種別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 販売チャネル別

- 導入

- 販売チャネル別金額

- OEM

- 金額別

- アフターマーケット

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 導入

- 技術別

- 導入

- 技術別金額

- 超音波

- 金額別

- レーダー

- 金額別

- カメラ

- 金額別

- ライダー

- 金額別

- 車種別

- 導入

- 車種別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 販売チャネル別

- 導入

- 販売チャネル別金額

- OEM

- 金額別

- アフターマーケット

- 金額別

- 中国

- 技術別

- 導入

- 技術別金額

- 超音波

- 金額別

- レーダー

- 金額別

- カメラ

- 金額別

- ライダー

- 金額別

- 車種別

- 導入

- 車種別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 販売チャネル別

- 導入

- 販売チャネル別金額

- OEM

- 金額別

- アフターマーケット

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 導入

- 技術別

- 導入

- 技術別金額

- 超音波

- 金額別

- レーダー

- 金額別

- カメラ

- 金額別

- ライダー

- 金額別

- 車種別

- 導入

- 車種別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 販売チャネル別

- 導入

- 販売チャネル別金額

- OEM

- 金額別

- アフターマーケット

- 金額別

- アラブ首長国連邦

- 技術別

- 導入

- 技術別金額

- 超音波

- 金額別

- レーダー

- 金額別

- カメラ

- 金額別

- ライダー

- 金額別

- 車種別

- 導入

- 車種別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 販売チャネル別

- 導入

- 販売チャネル別金額

- OEM

- 金額別

- アフターマーケット

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- 中南米市場分析

- 導入

- 技術別

- 導入

- 技術別金額

- 超音波

- 金額別

- レーダー

- 金額別

- カメラ

- 金額別

- ライダー

- 金額別

- 車種別

- 導入

- 車種別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 販売チャネル別

- 導入

- 販売チャネル別金額

- OEM

- 金額別

- アフターマーケット

- 金額別

- ブラジル

- 技術別

- 導入

- 技術別金額

- 超音波

- 金額別

- レーダー

- 金額別

- カメラ

- 金額別

- ライダー

- 金額別

- 車種別

- 導入

- 車種別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 販売チャネル別

- 導入

- 販売チャネル別金額

- OEM

- 金額別

- アフターマーケット

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

- 競合状況

- ブラインドスポットモニター市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Preco Electronics

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- VBOX Automotive

- Continental AG

- Ficosa International SA

- デンソー株式会社

- Magna International Inc.

- Hyundai Mobis

- Autoliv Inc.

- ヴァレオグループ

- Xiamen Autostar Electronics Co.Ltd.

- Bosch Mobility Solutions

- その他

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ブラインドスポットモニターは、自動車の運転支援システムの一つで、ドライバーの死角となる領域に存在する他車や障害物を検知し、衝突の危険性を警告することで、安全な運転をサポートする技術でございます。このシステムは、特に車線変更時や合流時において、ドライバーが目視では確認しにくい範囲を監視し、潜在的な危険を事前に知らせることを目的として開発されました。現代の多くの車両に標準装備、またはオプションとして搭載されており、交通事故の削減に大きく貢献しているとされています。

このモニターの機能は、車両の側面や後方に設置されたセンサーによって実現されます。主なセンサーの種類としては、ミリ波レーダー、超音波センサー、そしてカメラが挙げられます。ミリ波レーダーは、電波を発射し、反射波から対象物との距離や速度を正確に測定でき、特に高速道路での走行中に接近する車両の検知に優れています。超音波センサーは、主に低速走行時や駐車時に周囲の障害物を検知するのに用いられますが、ブラインドスポットモニターにおいては補助的に使用されることがあります。また、近年では高解像度カメラと画像認識技術を組み合わせることで、より広範囲かつ詳細な情報を得られるシステムも登場しており、車両の側面から後方にかけての広い視野を確保しています。

検知された危険は、様々な方法でドライバーに警告されます。最も一般的なのは、ドアミラーの鏡面やAピラーの内側に設置されたLEDインジケーターが点灯または点滅する視覚的な警告です。これにより、ドライバーは視線を大きく動かすことなく、死角に車両が存在することを確認できます。さらに、ドライバーがウィンカーを操作して車線変更を試みようとした際に、死角に車両がいる場合は、警告音が鳴る、あるいはステアリングホイールやシートが振動するといった触覚的な警告が加わることもございます。これらの複数の警告方法により、ドライバーは状況に応じて最も効果的な情報を得ることができ、安全な判断を下す手助けとなります。

ブラインドスポットモニターには、単に警告を発するパッシブなシステムだけでなく、より積極的に運転を支援するアクティブなシステムも存在します。アクティブシステムは、ドライバーが死角に車両がいるにもかかわらず車線変更を強行しようとした際に、ステアリング操作をアシストしたり、片側のブレーキを軽く作動させて車両を元の車線に戻そうとしたりするなど、衝突を回避するための介入を行うことがあります。これは、ドライバーの不注意や判断ミスによる事故のリスクをさらに低減することを目的としており、先進運転支援システム(ADAS)の中でも特に重要な機能の一つとして位置づけられています。

この技術は、特に交通量の多い都市部での運転や、高速道路での長距離走行において、ドライバーの精神的な負担を軽減し、運転の安心感を高める効果があります。車線変更時の後方確認は、ドライバーにとって常に神経を使う作業ですが、ブラインドスポットモニターがその一部を担うことで、よりリラックスして運転に集中できるようになります。また、悪天候時や夜間など、視界が悪い状況においてもセンサーが効果的に機能するため、安全運転に大きく貢献いたします。

ブラインドスポットモニターは、他の多くの運転支援技術とも密接に関連しております。例えば、車線逸脱警報システム(LDW)や車線維持支援システム(LKA)は、車両が車線を逸脱しそうになった際に警告や介入を行いますが、これらのシステムとブラインドスポットモニターは、同じセンサー情報を共有したり、連携して動作したりすることがございます。また、後退時に車両の左右から接近する物体を検知するリアクロストラフィックアラート(RCTA)や、車両周辺の状況を上空から見下ろすように表示するサラウンドビューモニターなども、ブラインドスポットモニターと同様に、センサーやカメラを活用してドライバーの視覚を補完し、安全性を高める技術でございます。これらの技術は、将来の自動運転技術の基盤となるものであり、ブラインドスポットモニターは、安全で快適なモビリティ社会の実現に向けた重要な一歩と言えるでしょう。