ブリスター包装市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ブリスター包装市場レポートは、プロセス(熱成形、冷間成形)、材料(プラスチックフィルム、アルミニウム、紙および板紙)、製品タイプ(カードブリスター/フェイスシールブリスター、クラムシェルブリスター、トラップブリスターおよびフルカードブリスターなど)、エンドユーザー産業(医薬品、栄養補助食品など)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ブリスター包装市場の概要

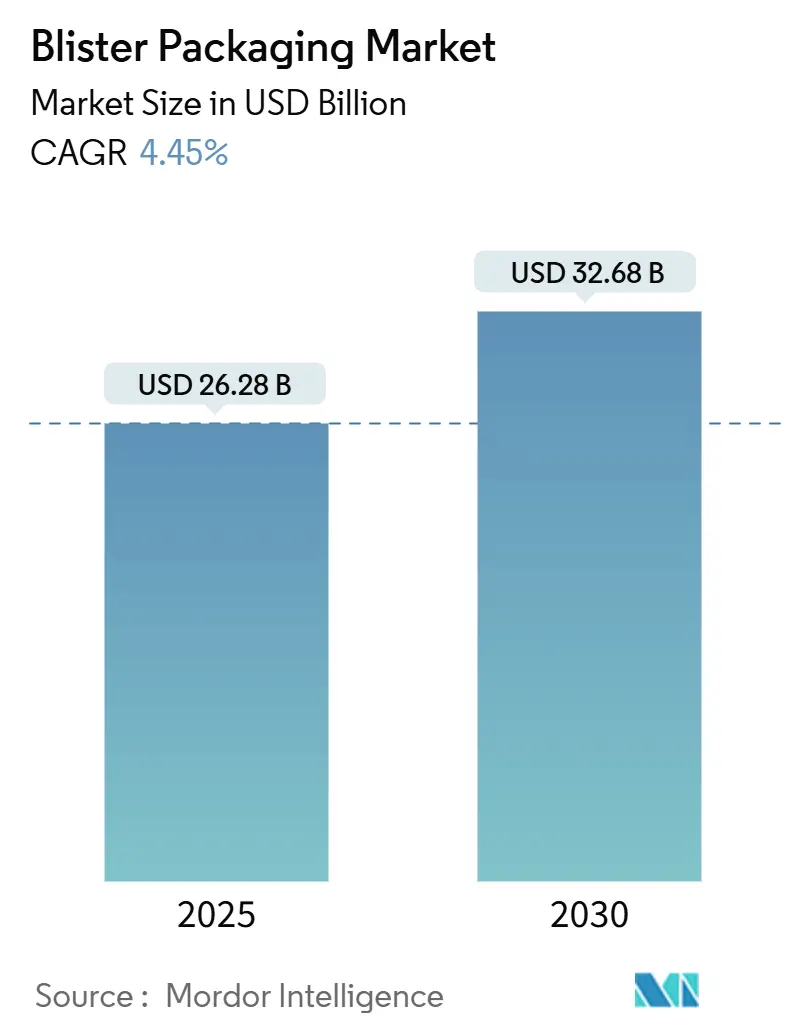

本レポートは、「ブリスター包装市場の規模、成長分析レポート2025-2030」と題し、ブリスター包装市場の現状と将来予測について詳細に分析しています。調査期間は2019年から2030年までで、市場規模は2025年に262.8億米ドル、2030年には326.8億米ドルに達し、予測期間中の年平均成長率(CAGR)は4.45%と予測されています。

市場は、プロセス(熱成形、コールドフォーム)、材料(プラスチックフィルム、アルミニウム、紙・板紙)、製品タイプ(カード/フェイスシールブリスター、クラムシェルブリスター、トラップドおよびフルカードブリスターなど)、最終用途産業(医薬品、栄養補助食品など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場の全体像

ブリスター包装市場は、処方薬、市販薬、およびますます複雑化するバイオ医薬品からの堅調な需要に支えられ、着実に成長しています。病院、長期介護施設、小売チャネル全体で、バルクボトルからユニットドーズ形式への移行が進んでいます。欧州連合の2030年までの完全リサイクル義務化を定めた規則2025/40や、米国FDAによる不正開封防止規則の強化といった規制圧力は、コンプライアンス主導のイノベーションを促し、原材料コストの変動にもかかわらず、プレミアム価格設定と利益率の維持に貢献しています。

地域別では、中国とインドの製造規模に牽引され、アジア太平洋地域が世界需要をリードしています。一方、北米と欧州は、シリアル化、スマートパック、持続可能性の向上を通じて高価値のニッチ市場を形成しています。AmcorによるBerry Globalの84.3億米ドルでの買収に代表される業界の統合は、多国籍製薬クライアントにサービスを提供できる統合された柔軟性、剛性、およびインテリジェントなソリューションへの転換を示唆しています。

主要なレポートのポイント

* プロセス別: 熱成形が2024年にブリスター包装市場シェアの64.33%を占め、2030年まで5.67%のCAGRで成長すると予測されています。

* 材料別: プラスチックフィルムが2024年に収益シェアの68.26%を占めましたが、紙・板紙は2030年まで7.34%のCAGRで最も速く拡大すると見込まれています。

* 製品タイプ別: カード/フェイスシールブリスターが2024年に収益の52.34%を占め、クラムシェル形式は2030年まで8.01%のCAGRで最も強い見通しを示しています。

* 最終用途産業別: 医薬品が2024年にブリスター包装市場規模の58.34%を占め、栄養補助食品は2030年まで7.87%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に41.34%のシェアで市場を支配し、同地域は世界で最も速い7.56%のCAGRで成長しています。

世界のブリスター包装市場のトレンドと洞察

成長要因(ドライバー)

* 高齢化人口の増加と慢性疾患の蔓延: 2030年までに60歳以上の人口が56%増加すると予測されており、服薬アドヒアランスを向上させ、不正開封防止機能を提供する使いやすいブリスターパックの需要が高まっています。Drug Plastics Groupの「Pop & Click」クロージャーのように、高齢者向けの設計(大きな文字、色分け、低い開口力)が商業化されています。

* ユニットドーズおよび患者アドヒアランスパックの需要増加: 病院、薬局、在宅医療提供者は、アドヒアランス指標と償還をますます連動させており、ブリスターベースのユニットドーズパックの役割が高まっています。FDAは、経口崩壊型OTC医薬品に単一ユニット容器を義務付ける提案をしており、ユニットドーズの安全性への規制当局の支持を強調しています。

* 不正開封防止フォーマットへの規制強化: 米国21 CFR 211.132はOTC医薬品に不正開封防止機能の統合を義務付け、欧州の偽造医薬品指令は処方薬に固有識別子と不正開封防止装置を義務付けています。これらの規制は、機械的インジケーターとシリアル化を組み合わせたブリスター形式を有利にし、国境を越えたコンプライアンスと高価値治療薬の偽造リスク低減を可能にしています。

* 追跡・追跡のためのNFC/QR付きスマートブリスターパック: NFCチップやQRコードを埋め込むことで、ブリスターパックはデータ豊富な資産に変わります。Schreiner GroupのNFCラベルは、患者がスマートフォンのタップで真正性を確認し、使用状況を記録することを可能にします。Aardex Groupの電子機器は、タイムスタンプ付きの服用イベントを記録し、アドヒアランスの逸脱があった場合に医療チームが迅速に介入できるようにします。

* 個別化医療向け小ロットブリスターライン: 個別化医療の進展は、歩留まりを損なうことなく頻繁な切り替えが可能な小ロットブリスターラインへの設備投資を促進しています。これにより、ブリスター包装業界は、数百万単位ではなく数千単位で生産される腫瘍学や希少疾患薬のニッチ市場に拡大しています。

* 持続可能性目標によるPVCからPEへの転換: 欧州連合がリサイクル目標を推進する中、PVCからPEへの転換が進んでいます。これは、環境への配慮と規制要件への対応を目的としています。

阻害要因(Restraints)

* PVCおよびアルミニウム価格の変動: 中国が2025年にPVC輸入関税を1%から5.5%に引き上げたことで、下流のコンバーターの樹脂コストが上昇し、政策変動に対する脆弱性が浮き彫りになりました。アルミニウム箔の価格もエネルギー市場によって変動し、複数年契約を結ぶ規模を持たない小規模なブリスター企業に負担をかけています。

* PVC廃棄・リサイクル規制の厳格化: EUの包装および包装廃棄物規制は、2030年までにすべての形式のリサイクル要件を定義しており、米国ではPVCを有害廃棄物として分類する議論が廃棄コストを劇的に上昇させる可能性があります。これに対応して、TekniPlexのような大手企業は、30%のポストコンシューマーリサイクル材を含むブリスターフィルムを商業化しています。

* PVDC樹脂の供給ボトルネック: PVDC樹脂の供給不足は、特に特殊なニッチ市場において、ブリスター包装の生産に影響を与える可能性があります。

* OTCスティックパック・サシェによる代替: 新興市場を中心に、OTC医薬品においてスティックパックやサシェといった代替包装形式への移行が見られ、ブリスター包装の需要に影響を与える可能性があります。

セグメント分析

* プロセス別: 熱成形が優位、コールドフォームの革新も

熱成形は2024年に世界収益の64.33%を占め、医薬品メーカーがその低い金型コスト、高速なライン速度、多様なフィルム基材との互換性を好むため、年間5.67%で成長するでしょう。Brown MachineのQuad-Series熱成形機は、1時間あたり最大25万個の蓋を生産し、エネルギー使用量を約4分の1削減しています。GEAが導入したモジュール式機械により、中小企業もアクセスできるようになり、サプライヤー基盤が拡大しています。

コールドフォーム箔は少数派ですが、湿気や光に敏感な分子には不可欠です。バイオ医薬品や高効能活性物質が増加するにつれて、コールドフォームの導入基盤が拡大し、より薄い箔やハイブリッドラミネートに関する研究開発が活発化しています。

* 材料別: プラスチックフィルムがリード、紙が持続可能性で勢いを増す

PVC、PET、PPに代表されるプラスチックフィルムは、成熟したサプライチェーンと容易な熱成形性により、2024年にブリスター収益の68.26%を占めました。しかし、化石燃料ベースの材料への監視が強化される中、紙ベースのソリューションは2030年まで7.34%のCAGRで急速に成長しています。TekniPlexは、30%のリサイクル材を含む透明なリサイクル可能な中バリアPETブリスターを提供し、薬局方への準拠を維持しつつ循環性を推進しています。

RohrerのEcoVolve-30のような紙製材料は、繊維と機能性コーティングを組み合わせて、ライン成形温度に耐え、湿気に強い錠剤を保護します。

* 製品タイプ別: カードブリスターが支配、クラムシェルが急増

カードまたはフェイスシール形式は、コスト効率の高いインラインカーディングと処方薬およびOTC医薬品全体での幅広い受け入れにより、2024年の収益の52.34%を占めました。その設計のシンプルさは、金型予算を控えめに抑え、ユニットエコノミクスで競争するジェネリック医薬品メーカーに利益をもたらしています。

クラムシェルパックは、8.01%のCAGRで最も急速に拡大している製品タイプであり、プレミアムな感触と堅牢な機械的保護を兼ね備え、栄養補助食品、医療機器、コンビネーションキットで牽引力を得ています。

* 最終用途産業別: 医薬品がリード、栄養補助食品が加速

製薬会社は2024年に世界のブリスター生産量の58.34%を消費しました。これは、電子血統管理および患者アドヒアランスプログラムに適した、不正開封防止機能付きのユニットドーズ形式に対する規制上の好みを裏付けています。個別化医療の進展は、歩留まりを損なうことなく頻繁な切り替えが可能な小ロットブリスターラインへの設備投資を促進しています。

栄養補助食品は、2030年まで7.87%のCAGRで成長し、予防医療とプレミアムな提供に対する消費者の関心から恩恵を受けています。湿気に敏感なプロバイオティクスやオメガ3カプセルは、バルクボトルからアルミニウム-アルミニウムブリスターに移行し、より高い小売価格を維持しつつ、製品の完全性について消費者を安心させています。

地域分析

* アジア太平洋: 2024年に収益の41.34%を占め、中国とインドが活性医薬品成分(API)の生産を拡大し、欧米の品質基準に合わせるにつれて、7.56%のCAGRで全地域を上回るでしょう。中国のPVC輸入関税の5.5%への引き上げは、国内のフィルム押出をさらに奨励し、東アジアのブリスター包装市場を支えるサプライチェーンの現地化を強化しています。

* 北米: 技術的な先駆者であり続けています。厳格なFDAのシリアル化および不正開封防止規則は、インテリジェントな形式のプレミアムマージンを維持し、バイオ医薬品の充填・仕上げ需要を見越して機械設備投資が拡大しています。AmcorによるBerry Globalの買収は、柔軟性と剛性の能力を単一のプラットフォームに統合し、小規模な北米のコンバーターが匹敵するのが難しい規模と垂直統合を実現しています。

* 欧州: 最も積極的な持続可能性法制に直面しています。規則2025/40は、2030年までにすべての包装のリサイクル可能性とPETパックにおける30%のリサイクル材含有量を義務付けており、循環型設計への投資を促しています。

競争環境

ブリスター包装市場は中程度の集中度を示しています。Amcor、Constantia Flexibles、WestRock、および一部の地域スペシャリストといったトッププレーヤーは、世界の医薬品ブリスター生産能力の推定3分の2を共同で支配しています。AmcorによるBerry Globalの84.3億米ドルでの買収は、3年以内に6.5億米ドルのコストシナジーを目標とするヘルスケアに特化した強力な企業を確立しました。

技術差別化が競争優位性を推進しています。PharmaworksのTF1eブリスターマシンは、従来のラインの設置面積を必要とせずにGMP準拠を求める中量生産の医薬品メーカーに対応しています。Ecobliss Pharmaのコールドシール技術は、脱炭素化目標に沿ってエネルギー消費を削減しつつ、高バリア保護を維持しています。

中小規模のコンバーターは、特殊フィルム、迅速な切り替えライン、国別のコンプライアンス専門知識といったニッチな強みに焦点を当て、グローバル大手が見過ごす高マージン契約を獲得しています。

最近の業界動向

* 2025年3月: AmcorはBerry Globalの84.3億米ドルでの買収を完了し、3年以内に6.5億米ドルのシナジー効果を目標としています。

* 2025年1月: TekniPlex Healthcareは、30%のポストコンシューマーリサイクル材を含むブリスターフィルムと、初の透明なリサイクル可能な中バリアパックをPharmapack Europeで発表しました。

* 2025年1月: EUは規則2025/40を制定し、2030年までにすべての包装の完全なリサイクル可能性とPETパックのリサイクル材含有量閾値を義務付けました。

* 2025年1月: 中国はPVC輸入関税を5.5%に引き上げ、ブリスターコンバーターの樹脂供給を再構築しました。

これらの動向は、ブリスター包装市場が持続可能性、規制遵守、技術革新、および戦略的統合によって形成されていることを示しています。

ブリスター包装市場に関する本レポートは、その概要、市場の推進要因と阻害要因、成長予測、主要なセグメント、および競争環境について詳細に分析しています。

1. ブリスター包装の概要と重要性

ブリスター包装は、小型の消費財、食品、医薬品などに使用される成形済みのプラスチック包装の一種です。湿気や汚染などの外部要因から製品を保護し、不透明なブリスターは紫外線から光に敏感な製品を守る役割も果たします。その幅広い用途が市場での牽引力となっています。

2. 市場規模と成長予測

世界のブリスター包装市場は、2025年には262.8億米ドルに達し、2030年までに年平均成長率(CAGR)4.45%で326.8億米ドルに成長すると予測されています。

3. 市場を牽引する主な要因

市場の成長を促進する要因としては、主に以下の点が挙げられます。

* 高齢者人口の増加と慢性疾患の蔓延: 医薬品包装の需要が高まっています。

* 単回投与および患者アドヒアランスパックへの需要: 適切な服用を促す包装のニーズが増加しています。

* 改ざん防止フォーマットへの規制強化: 製品の安全性確保のための規制が後押ししています。

* NFC/QRコード対応のスマートブリスターパック: 追跡・追跡機能やリアルタイムでの服薬遵守モニタリングを可能にし、患者のアウトカム向上とサプライチェーンの可視化に貢献しています。

* 個別化医療向け小ロットブリスターライン: 個別化された治療薬の需要に対応しています。

* 持続可能性への対応: 環境負荷低減のため、PVCからPEへの転換需要が高まっています。

4. 市場の主な阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* PVCおよびアルミニウム価格の変動: 原材料価格の不安定さが収益性を圧迫する可能性があります。

* PVCの廃棄・リサイクルに関する法規制の強化: 環境規制が厳しくなることで、特定の材料の使用が制限される可能性があります。

* PVDC樹脂の供給ボトルネック: 特定の材料の供給不足が生産に影響を与える可能性があります。

* OTC医薬品におけるスティックパックやサシェによる代替: 他の包装形態との競合が存在します。

5. 主要なプロセスと材料の動向

* プロセス: 熱成形(Thermoforming)が、その費用対効果と高い生産性から、世界の収益の64.33%を占める主要な生産プロセスとなっています。冷間成形(Cold Forming)も重要なプロセスです。

* 材料: プラスチックフィルム(PVC、PET、PP、PE、rPET、COPなど)、アルミニウム(ALU-ALU、PTPホイル)、紙・板紙が主な材料です。EU規則2025/40のような持続可能性に関する規制により、リサイクル性や再生材含有率の基準が義務付けられ、PVCからリサイクル可能なPETや紙ベースの構造への移行が加速しています。

6. エンドユーザー産業と地域別動向

* エンドユーザー産業: 医薬品、栄養補助食品・健康補助食品、家電・ハードウェア、パーソナルケア・化粧品などが主要なエンドユーザー産業です。

* 地域別動向: アジア太平洋地域が最も急速に成長しており、2030年までに年平均成長率7.56%を記録すると予測されています。これは、中国とインドにおける医薬品生産の拡大が主な要因です。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場地域として分析されています。

7. 競争環境

市場には、Amcor plc、WestRock Company、Constantia Flexibles GmbH、Klöckner Pentaplast Group、Sonoco Products Companyなど、多数の主要企業が存在し、激しい競争が繰り広げられています。レポートでは、これらの企業の概要、市場シェア、製品・サービス、最近の動向などが詳細に分析されています。

8. 市場の機会と将来展望

スマートブリスターパックの普及は、シリアル化法規制への対応やリアルタイムでの服薬遵守モニタリングを可能にし、患者のアウトカム向上とサプライチェーンの可視性向上に貢献しています。また、持続可能性への対応は、新たな市場機会を生み出しています。

このレポートは、ブリスター包装市場の包括的な理解を提供し、将来の成長戦略を策定するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 高齢者人口の増加と慢性疾患の有病率

- 4.2.2 単位用量および患者アドヒアランスパックの需要

- 4.2.3 改ざん防止形式に対する規制の推進

- 4.2.4 追跡・追跡のためのNFC/QR付きスマートブリスターパック

- 4.2.5 個別化医療の少量生産ブリスターライン

- 4.2.6 持続可能性に牽引されるPVCからPEへの改修需要

-

4.3 市場抑制要因

- 4.3.1 PVCおよびアルミニウム価格の変動

- 4.3.2 PVCの廃棄・リサイクルに関する法規制の強化

- 4.3.3 PVDC樹脂の供給ボトルネック

- 4.3.4 OTCスティックパックおよびサシェによる代替

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 プロセス別

- 5.1.1 熱成形

- 5.1.2 冷間成形

-

5.2 材料別

- 5.2.1 プラスチックフィルム(PVC、PET、PP、PE、rPET、COP、その他)

- 5.2.2 アルミニウム(ALU-ALU、PTP箔)

- 5.2.3 紙および板紙

-

5.3 製品タイプ別

- 5.3.1 カードブリスター / フェイスシールブリスター

- 5.3.2 クラムシェルブリスター

- 5.3.3 トラップブリスターおよびフルカードブリスター

- 5.3.4 チャイルドレジスタント / シニアフレンドリーパック

-

5.4 エンドユーザー産業別

- 5.4.1 医薬品

- 5.4.2 栄養補助食品および栄養補助剤

- 5.4.3 家庭用電化製品およびハードウェア

- 5.4.4 パーソナルケアおよび化粧品

- 5.4.5 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコア plc

- 6.4.2 ウェストロック・カンパニー

- 6.4.3 コンスタンティア・フレキシブルズ GmbH

- 6.4.4 クロックナー・ペンタプラスト・グループ

- 6.4.5 ソノコ・プロダクツ・カンパニー

- 6.4.6 デュポン・ド・ヌムール社

- 6.4.7 ハネウェル・インターナショナル社

- 6.4.8 テクニプレックス社

- 6.4.9 ダウ社

- 6.4.10 ユーフレックス社

- 6.4.11 フータマキ Oyj

- 6.4.12 ウィンパック社

- 6.4.13 ビルケア社

- 6.4.14 ベミス・カンパニー LLC (アムコア)

- 6.4.15 ロッテアルミニウム株式会社

- 6.4.16 東洋アルミニウム株式会社

- 6.4.17 ファーマ・パッケージング・ソリューションズ

- 6.4.18 R-ファーム・ドイツ GmbH

- 6.4.19 フォームパックス社

- 6.4.20 浙江華聯製薬有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ブリスター包装は、製品を保護し、視覚的に魅力的に提示するための一般的な包装形態の一つでございます。透明なプラスチック製の成形容器である「ブリスター」が製品を包み込み、その裏面を台紙やアルミ箔などの基材に熱や接着剤で固定する構造が特徴でございます。この包装は、製品の形状に合わせてプラスチックを成形するため、製品をしっかりと固定し、輸送中の破損を防ぐ効果がございます。また、透明なブリスターを通して製品が直接見えるため、消費者は購入前に製品を確認でき、購買意欲を高める効果も期待できます。さらに、一度開封すると元に戻せない構造にすることで、製品の改ざん防止や未開封性の保証にも寄与いたします。ブリスター包装に使用される主なプラスチック素材には、ポリ塩化ビニル(PVC)、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)などがあり、基材としては、印刷された板紙や、湿気・酸素バリア性を持つアルミ箔などが用いられます。

ブリスター包装にはいくつかの種類がございます。最も一般的なのは「ヒートシールブリスター」で、製品を収めたブリスターを、熱と圧力を用いて台紙に接着する方式でございます。これにより、強固な密閉性が得られ、医薬品や精密部品の包装に広く利用されております。次に、「スライドブリスター」は、ブリスターの縁に溝があり、台紙をスライドさせて挿入する方式で、開封後もブリスターと台紙を再利用できる利点がございます。主に文房具や小型玩具などに用いられます。「シェルブリスター」または「クラムシェル包装」は、二枚のプラスチックシートを蝶番のように連結させ、製品を挟み込むように閉じる方式で、高い保護性と再利用性を持ち、工具や電子機器の包装によく見られます。また、「フェイスシールブリスター」は、ブリスターが台紙の表面全体を覆うように接着されるタイプで、製品の保護範囲が広く、見た目もすっきりしております。「トラップブリスター」は、ブリスターが二枚の台紙の間に挟み込まれる形で固定されるもので、台紙のデザイン自由度が高いのが特徴です。医薬品分野で特に普及しているのが「プッシュスルーパック(PTP)」で、錠剤やカプセルを個別にブリスターに収め、裏面をアルミ箔でシールし、指で押すことで製品を取り出すことができるようになっております。これは、湿気や光からの保護、服用管理の容易さ、改ざん防止に優れております。

ブリスター包装の用途は非常に多岐にわたります。医薬品分野では、錠剤やカプセルを湿気や光から保護し、服用量を管理しやすくするためにPTPシートが広く採用されております。これにより、製品の品質保持期間が延び、患者の安全性が向上いたします。日用品では、電池、文房具、小型工具、玩具などがブリスター包装されることが多く、店頭での視認性を高め、製品の盗難防止にも役立っております。化粧品やパーソナルケア製品では、サンプル品や小型製品の包装に利用され、製品の魅力を引き立てるとともに、衛生的な状態を保ちます。食品分野では、一部の菓子類や調味料の個包装、生鮮食品の小分けパックなどにも応用されておりますが、食品衛生法や保存性の観点から、他の包装形態と組み合わせて使用されることが一般的でございます。電子部品や精密機器の分野では、静電気対策や物理的な衝撃からの保護を目的として、特殊な素材を用いたブリスター包装が用いられることもございます。

ブリスター包装を支える関連技術も進化を続けております。ブリスターの成形には、熱可塑性プラスチックシートを加熱し、金型に押し当てて真空または圧空で成形する「熱成形技術(サーモフォーミング)」が不可欠でございます。この技術により、複雑な形状のブリスターも効率的に製造できます。ブリスターと台紙の接着には「ヒートシール技術」が用いられ、適切な温度と圧力、時間管理が重要となります。台紙への製品情報やデザインの印刷には、オフセット印刷やグラビア印刷などの「印刷技術」が活用され、高い表現力が求められます。また、大量生産を可能にする「自動包装機」は、製品の供給からブリスター成形、充填、シール、検査、箱詰めまでの一連の工程を高速かつ正確に実行いたします。品質管理の面では、製品の欠品や異物混入を検出する「画像検査技術」や、医薬品のトレーサビリティを確保するための「シリアル化技術」が重要性を増しております。さらに、湿気や酸素から製品を保護するための「バリア性材料」の開発も進んでおり、アルミ箔やPVDC(ポリ塩化ビニリデン)コート材などが広く利用されております。近年では、製品の真贋判定や流通管理に役立つ「RFID/NFCタグ」を包装に組み込む技術も注目されております。

ブリスター包装の市場背景は、グローバルな消費財市場の拡大、特に医薬品やヘルスケア製品の需要増加に強く牽引されております。製品の保護、視認性、改ざん防止、そして店頭での魅力的な陳列を可能にするブリスター包装は、多くの産業で不可欠な存在となっております。特に、高齢化社会の進展に伴い、医薬品の個別包装や服用管理の容易さが求められる中で、PTPシートの需要は堅調に推移しております。また、Eコマースの普及により、輸送中の製品保護の重要性が増しており、ブリスター包装の堅牢性が評価されております。一方で、市場はいくつかの課題にも直面しております。最も大きな課題は、プラスチック廃棄物による環境負荷でございます。使い捨てプラスチックに対する規制強化や消費者の環境意識の高まりを受け、リサイクル可能な素材への転換や、プラスチック使用量の削減が喫緊の課題となっております。また、原材料価格の変動やエネルギーコストの上昇も、包装コストに影響を与えております。医薬品分野では、偽造医薬品対策としてのシリアル化や、チャイルドレジスタンス包装(CR包装)などの法規制への対応も重要な要素でございます。

将来の展望として、ブリスター包装は持続可能性と機能性の向上を軸に進化していくと考えられます。環境問題への対応として、リサイクルPET(rPET)やバイオマスプラスチック、生分解性プラスチックなどの環境配慮型素材への転換が加速するでしょう。また、単一素材で構成されたモノマテリアルブリスターの開発により、リサイクルプロセスの簡素化が図られます。紙を基材としたブリスターや、プラスチック使用量を大幅に削減したデザインも普及が進むと予想されます。機能性の面では、医薬品の服用忘れを防ぐためのスマートブリスター(IoT技術を組み込み、服用履歴を記録・通知する機能)や、鮮度インジケーターを内蔵した食品用ブリスターなど、付加価値の高い包装ソリューションが登場するでしょう。安全性と利便性の両立も引き続き重要なテーマであり、高齢者でも開けやすいユニバーサルデザインでありながら、子供には開けにくいチャイルドレジスタンス機能を備えた包装の開発が進むと見られます。生産現場では、AIやロボット技術を活用した自動化・省人化がさらに進み、生産効率と品質の向上が図られます。新興国市場における消費財需要の増加も、ブリスター包装市場の成長を後押しする要因となるでしょう。ブリスター包装は、環境、技術、社会の要請に応えながら、その形態と機能を多様化させていくことで、今後も重要な包装形態としての地位を維持していくと予測されます。