血液細胞因子市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

血液細胞因子市場レポートは、製品タイプ別(エリスロポエチン、G-CSF、GM-CSF、M-CSF、トロンボポエチンおよびMPLアゴニスト、インターロイキン、その他)、供給源タイプ別(組換えDNA由来、血漿由来、その他)、用途別(CKD関連貧血、その他)、エンドユーザー別(病院、専門クリニック、その他)、および地域別(北米、その他)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血球因子市場の概要

本レポートは、血球因子市場の規模、シェア、および2030年までのトレンドについて詳細に分析したものです。市場は、製品タイプ(エリスロポエチン、G-CSF、GM-CSF、M-CSF、トロンボポエチンおよびMPLアゴニスト、インターロイキン、その他)、供給源タイプ(組換えDNA由来、血漿由来など)、用途(慢性腎臓病に伴う貧血など)、エンドユーザー(病院、専門クリニックなど)、および地域(北米など)別にセグメント化されています。市場予測は米ドル建てで提供されます。

市場の主要データ

* 調査期間: 2019年~2030年

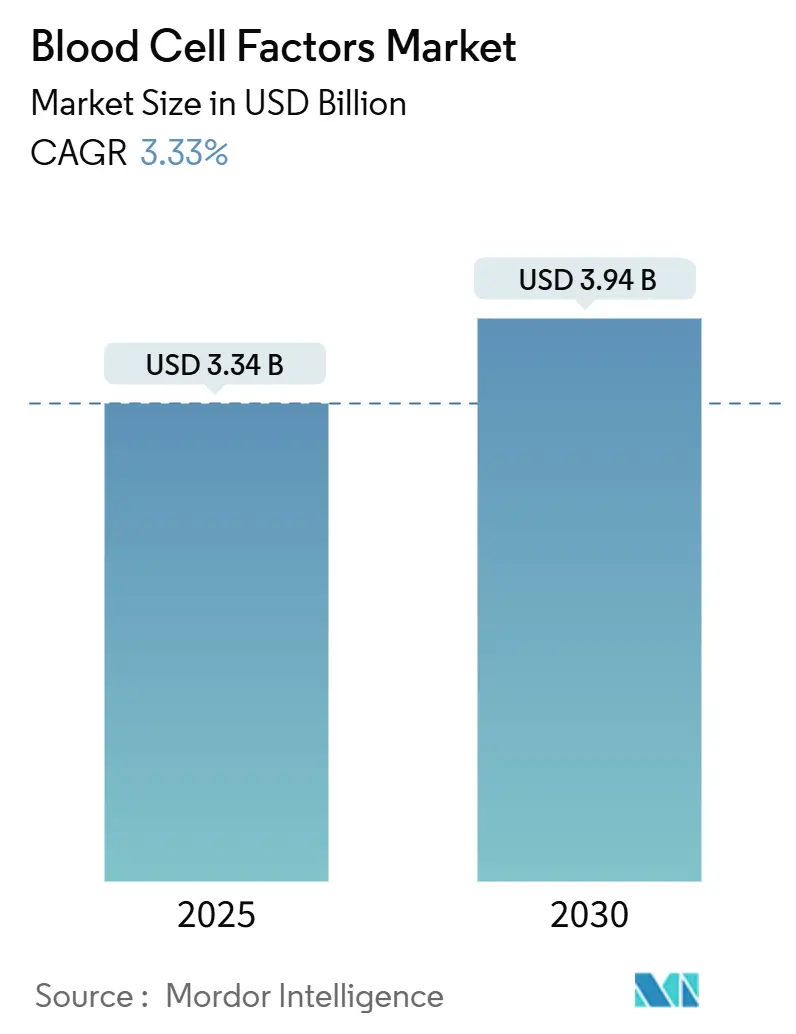

* 2025年の市場規模: 33.4億米ドル

* 2030年の市場規模: 39.4億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)3.33%

* 最も成長している市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: アムジェン、ジョンソン・エンド・ジョンソン(ヤンセン)、サンド、F.ホフマン・ラ・ロシュ、テバ製薬など

市場分析の概要

血球因子市場は、2025年の33.4億米ドルから2030年には39.4億米ドルに達すると予測されており、この期間のCAGRは3.33%で着実に拡大しています。この成長は、従来の組換えタンパク質から、遺伝子治療ベクター、AI誘導型投与プラットフォーム、ポイントオブケア製造モデルへの移行を反映しています。

2024年には、米国食品医薬品局(FDA)が骨髄異形成症候群に対する初のテロメラーゼ阻害アプローチであるRYTELO(イメテルスタット)を承認しました。また、ファイザーの血友病B向け遺伝子治療薬Beqvezが1回350万ドルという価格で提供されたことは、治療法の価格決定における大きな影響力を示しています。

遺伝子治療ベクターは、病院におけるサプライチェーンのひっ迫、受託製造業者における労働力不足、および規制当局による分散型生産の承認といった要因により、現在最も速いセグメント成長を示しています。同時に、バイオシミラーの競争と特許切れが既存製品に圧力をかけ、企業はより作用の長い融合タンパク質や新規メカニズムへの転換を余儀なくされています。

主要なレポートのポイント

* 製品カテゴリー別: 顆粒球コロニー刺激因子(G-CSF)が2024年に売上高シェア37.31%で市場をリードしました。一方、遺伝子治療ベクターは2030年までにCAGR 7.24%で拡大すると予測されています。

* 供給源タイプ別: 組換えDNA由来製品が2024年に市場規模の68.26%を占めましたが、遺伝子治療ベクターは2030年までに最高のCAGR 7.89%を記録すると見込まれています。

* 用途別: 化学療法誘発性好中球減少症が2024年に市場規模の43.43%を占めました。幹細胞移植サポートは2030年までにCAGR 6.28%で進展しています。

* エンドユーザー別: 病院が2024年に市場シェアの58.63%を占めましたが、専門クリニックは2030年までに最速のCAGR 5.29%を記録すると予測されています。

* 地域別: 北米が2024年に市場規模の39.48%を占め、最大の市場でした。一方、アジア太平洋地域は2030年までに最高のCAGR 5.38%を示すと見込まれています。

世界の血球因子市場のトレンドと洞察

市場の推進要因

* 貧血および好中球減少症の有病率増加: 世界的な高齢化は慢性腎臓病の発生率を高め、エリスロポエチン刺激剤の需要を増加させています。2024年のFDAによるvadadustatの承認は、低酸素誘導経路の代替療法を導入し、治療選択肢を広げました。高用量化学療法やCAR-T療法は血球減少症を悪化させるため、顆粒球コロニー刺激因子(G-CSF)の使用が継続されています。高齢者の骨髄異形成症候群の症例増加はテロメラーゼ阻害剤の採用を支持し、免疫不全患者の増加は腫瘍学および移植における予防的好中球減少症管理を推進しています。

* 組換え成長因子の採用増加: プロセス最適化により、大腸菌システムで99%以上の純度が達成され、コスト削減とグローバルアクセスが改善されています。バイオシミラーの参入により、特に欧州で価格が25-30%下落し、治療範囲が拡大しています。Fc融合技術は半減期を延長し、注射頻度を減らし、アドヒアランスを向上させています。ロット間の一貫性向上は、過去の免疫原性に関する懸念を解消し、血漿由来代替品は供給と安全性の懸念からシェアを失っています。

* 造血幹細胞移植の増加: 2022年には欧州で3,205人のCAR-Tレシピエントが記録され、細胞療法への移行が強調されました。FDAによるmotixafortideの承認は、動員ツールキットにCXCR4拮抗薬を追加し、採取効率を向上させました。CASGEVYやLYFGENIAのような遺伝子編集治療は、自己幹細胞操作に依存し、コンディショニングおよび生着段階での成長因子需要を拡大しています。適応症は自己免疫疾患や遺伝性疾患に広がり、患者プールを拡大しています。

* バイオ特異的融合サイトカインの出現: CD20×CD3二重特異性抗体が大細胞型B細胞リンパ腫で高い奏効率を達成し、多価標的化の可能性を示しました。次世代IL-2変異体は制御性T細胞を選択的に増殖させ、より安全な自己免疫介入を約束しています。融合構造は半減期と特異性を高め、プレミアム価格設定を可能にしています。製造は複雑ですが、臨床的利益が市場の採用を促進しています。

市場の抑制要因

* 特許切れによる価格浸食: バイオシミラーのエポエチンが欧州市場に25-30%割引で参入し、処方パターンを迅速に変化させ、オリジナル製品の収益プールを縮小させました。薬局給付管理者はバイオシミラーを活用してリベートを深め、浸食を加速させています。結果として生じるマージン圧迫は、画期的な治療法への再投資を促しています。

* 安全性懸念(例:エリスロポエチンによる血栓症): エリスロポエチンによる血栓症報告後、規制当局は市販後監視を強化しました。2025年のFDAによるサレプタの遺伝子治療薬Elevidysに対する臨床保留は、シグナルが出た場合の介入意欲を強調しています。血小板生成因子受容体作動薬はメタアナリシスで血栓リスクを有意に増加させませんでしたが、開発者はより長い安全性追跡調査を予算化し、期間とコストを延長しています。

* プラスミドベクターのサプライチェーンの脆弱性: 遺伝子治療ベクターの製造に必要なプラスミドベクターの供給は、依然として脆弱性を持っています。

* 遺伝子編集アナログの規制上の不確実性: 遺伝子編集技術を用いた新規治療法の規制承認プロセスは、世界的に多様な基準が存在するため、不確実性が伴います。

セグメント分析

* 製品タイプ別: 遺伝子治療ベクターは2030年までにCAGR 7.24%で最速の成長を遂げており、顆粒球コロニー刺激因子(G-CSF)は37.31%の売上高シェアで依然としてリードしています。FDAによるレンチウイルスLYFGENIA(患者あたり350万ドル)の承認は、血球因子市場のプレミアムセグメント価格設定を裏付けています。特許の逆風はエリスロポエチンの販売量を増やすものの、収益を制限しています。顆粒球マクロファージCSFはニッチな動員役割を果たし、トロンボポエチン作動薬はリスクプロファイルの改善により成長を維持しています。インターロイキンは特殊な骨髄不全症例に対応し、新興のバイオ特異的融合サイトカインが「その他」のカテゴリーでイノベーションのフロンティアを拡大しています。

* 供給源タイプ別: 組換えDNA製品は2024年に68.26%の収益を占めましたが、遺伝子治療ベクターはCAGR 7.89%で加速し、慢性的なタンパク質補充を代替する治療モデルとして台頭しています。組換えDNAは、微生物発現と下流精製の強化によりコストリーダーシップを推進し、医療予算が制約されている地域での普及を促進しています。対照的に、血漿由来製品は供給と病原体伝播の懸念に直面し、採用が停滞しています。低分子模倣薬は、HIF安定化などの経口投与ニッチに対応し、限定的だが安定したシェアを確保しています。

* 用途別: 化学療法誘発性好中球減少症は、確立された腫瘍学での使用により2024年の支出の43.43%を占めました。しかし、幹細胞移植サポートは2030年までにCAGR 6.28%で成長しています。CAR-T療法の採用は、追加のコンディショニングサイクルと生着サポートを促進し、コロニー刺激因子の量を増加させています。CKDに伴う貧血セグメントは、バイオシミラーEPOが激しく競合する高容量でコストに敏感な領域です。血小板減少症治療は、血小板生成因子作動薬の安全性データ改善の恩恵を受け、自己免疫疾患や遺伝性疾患における新規適応症が支持療法の使用を拡大しています。

* エンドユーザー別: 病院とクリニックは、確立された注入インフラと広範な支払者契約を反映し、2024年の癌生物学的療法市場シェアの62.31%を占めました。しかし、癌治療センターは2030年までにCAGR 8.24%で成長し、ポイントオブケアCAR-T製造と24時間体制の集中治療を内製化することで、市場シェアを拡大すると予測されています。学術研究機関は、早期段階の治験を実施し、治療センターのプロトコルに迅速に移行する翻訳的洞察を加速することで、このエコシステムを補完しています。

地域分析

* 北米: 確立された償還制度と集中したバイオ製造を背景に、収益リーダーの地位を維持しています。カナダとメキシコは専門的な生産および治験ネットワークを追加し、米国の学術・産業提携は、初期段階の人体試験を加速させています。広範な電子カルテ統合により、AI誘導型投与パイロットが早期に牽引力を得ています。

* 欧州: 共同調達がバイオシミラーの普及を促進し、革新的な選択肢のための予算を確保しています。ドイツとフランスは長期作用型サイトカインの病院予算を優先し、イタリアとスペインは労働コストの低下に伴い、分散型生産モデルを採用しています。英国のMHRAフレームワークは、英国をモジュラーATMPプラントの規制サンドボックスとして位置づけ、対内投資を誘致しています。

* アジア太平洋: 規制緩和、政府インセンティブ、大規模な患者プールにより、突出した成長を遂げています。日本の超高齢化社会は貧血および好中球減少症の発生率を増加させ、中国の量ベース調達は、予算圧力と新規モダリティへのアクセスを両立させています。インドのバイオシミラー輸出は、現地での採用を支援し、オーストラリアと韓国の臨床ネットワークは、地域での治験を加速させています。

競争環境

血球因子市場は中程度の集中度を示しています。アムジェン、ジョンソン・エンド・ジョンソン、ファイザーは、既存の製品群と遺伝子治療パイプラインを組み合わせ、規模と規制上の影響力を活用しています。アムジェンは2024年第2四半期に血液学ポートフォリオ全体で80億4,100万ドルの売上を記録しました。

新規参入企業は、ゲロン(パートナーのヤンセン経由)のテロメラーゼ阻害剤、ロシュ/ジェネンテックのCD3二重特異性抗体、CRISPRスピンアウト企業によるex vivo編集など、ニッチなイノベーションを追求しています。セルトリオンのようなバイオシミラー専門企業は、2025年に米国で複数の承認を受け、競争を激化させています。

戦略的テーマには、垂直統合型製造、地域的な生産能力構築、デジタル製造の融合が含まれます。協和キリンの米国生物製剤工場は北米の供給を確保し、複数の大手製薬会社がAIスタートアップと提携し、投与最適化ソフトウェアを臨床プロトコルに組み込んでいます。受託開発企業は、アウトソースされる遺伝子治療の需要を取り込むため、連続フローおよび閉鎖系ベクター施設に投資しています。

主要な業界リーダー

* アムジェン

* ジョンソン・エンド・ジョンソン(ヤンセン)

* サンド

* F.ホフマン・ラ・ロシュ

* テバ製薬

最近の業界動向

* 2025年3月: セルトリオンがデノスマブバイオシミラーSTOBOCLOおよびOSENVELTのFDA承認を取得し、2025年6月の発売を目指しています。

* 2025年3月: FDAが血友病A/Bの予防薬Qfitlia(フィツシラン)を承認し、出血率73%の減少を示しました。

* 2025年2月: セルトリオンのAVTOZMAが、複数の炎症性疾患に対するACTEMRAバイオシミラーとしてFDA承認を取得しました。

* 2024年11月: StemCyteが血液および免疫疾患に対するREGENECYTE臍帯血幹細胞治療のFDAライセンスを取得しました。

この市場は、革新的な治療法と既存製品の競争が交錯するダイナミックな環境にあり、今後も技術進歩と患者ニーズの変化に対応しながら成長を続けると予測されます。

本レポートは、血球因子市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模と成長予測、競合状況、市場機会、将来の展望までを網羅しています。

市場規模と成長予測

血球因子市場は、2025年に33.4億米ドルの規模に達しました。2030年までには年平均成長率(CAGR)3.33%で成長し、39.4億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、貧血および好中球減少症の有病率の増加、組換え成長因子の採用拡大、造血幹細胞移植の増加が挙げられます。さらに、バイオスペシフィック融合サイトカインの登場、AIを活用した用量調整プラットフォーム、個別化サイトカインのポイントオブケア製造といった技術革新も市場を後押ししています。

市場の抑制要因

一方で、特許切れによる価格浸食、エリスロポエチン(EPO)における血栓症などの安全性懸念、プラスミドベクターのサプライチェーンの脆弱性、遺伝子編集アナログに対する規制の不確実性が市場の成長を抑制する要因となっています。

製品タイプ別分析

製品タイプ別では、エリスロポエチン(EPO)、顆粒球コロニー刺激因子(G-CSF)、顆粒球マクロファージCSF(GM-CSF)、マクロファージCSF(M-CSF)、トロンボポエチンおよびMPLアゴニスト、インターロイキン(IL-3、IL-11)などが分析されています。中でも、遺伝子治療ベクターは年平均成長率7.24%と最も速い成長を示しています。

供給源タイプ別分析

供給源タイプは、組換えDNA由来、血漿由来、低分子ミメティクス、遺伝子治療ベクターに分類されています。

用途別分析

主な用途としては、慢性腎臓病に伴う貧血、化学療法誘発性好中球減少症、血小板減少症、幹細胞移植サポート、がん支持療法などが挙げられます。

エンドユーザー別分析

エンドユーザー別では、病院、専門クリニック、研究・学術機関、在宅医療、バイオ医薬品企業が対象です。特に専門クリニックは、ポイントオブケアでの自己サイトカイン製造に関する新たな規制により、年平均成長率5.29%で成長すると予測されています。

地域別分析

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米が分析されています。アジア太平洋地域は、規制改革とバイオ医薬品への投資増加により、年平均成長率5.38%と最も高い成長率を示すと予測されています。

競合状況

競合状況では、市場集中度、市場シェア分析、主要企業のプロファイルが詳細に記述されています。主要企業には、Amgen、Johnson & Johnson (Janssen)、Sandoz、F. Hoffmann-La Roche Ltd、Pfizer、Kyowa Kirin、Teva Pharmaceutical、Takeda Pharmaceutical、Sanofi、Merck & Co.などが含まれます。

バイオシミラーの影響

バイオシミラーの市場への影響については、特許切れ後のバイオシミラーの参入により、欧州のエポエチン製品で25~30%の価格下落が見られ、オリジナルブランドに圧力がかかっていることが指摘されています。

市場機会と将来の展望

レポートでは、市場における未開拓領域や満たされていないニーズの評価も行われており、今後の市場機会と展望が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 貧血および好中球減少症の有病率の増加

- 4.2.2 組換え成長因子の採用の増加

- 4.2.3 造血幹細胞移植の増加

- 4.2.4 バイオスペシフィック融合サイトカインの出現

- 4.2.5 AI誘導型用量滴定プラットフォーム

- 4.2.6 個別化サイトカインのポイントオブケア製造

- 4.3 市場の阻害要因

- 4.3.1 特許切れによる価格浸食

- 4.3.2 安全性の懸念(例:エポによる血栓症)

- 4.3.3 プラスミドベクターのサプライチェーンの脆弱性

- 4.3.4 遺伝子編集アナログに対する規制の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品タイプ別

- 5.1.1 エリスロポエチン (EPO)

- 5.1.2 顆粒球コロニー刺激因子 (G-CSF)

- 5.1.3 顆粒球マクロファージコロニー刺激因子 (GM-CSF)

- 5.1.4 マクロファージコロニー刺激因子 (M-CSF)

- 5.1.5 トロンボポエチン & MPLアゴニスト

- 5.1.6 インターロイキン (IL-3, IL-11)

- 5.1.7 その他

- 5.2 供給源タイプ別

- 5.2.1 遺伝子組換えDNA由来

- 5.2.2 血漿由来

- 5.2.3 低分子ミメティクス

- 5.2.4 遺伝子治療ベクター

- 5.3 用途別

- 5.3.1 慢性腎臓病 (CKD) 関連貧血

- 5.3.2 化学療法誘発性好中球減少症

- 5.3.3 血小板減少症

- 5.3.4 幹細胞移植サポート

- 5.3.5 がん支持療法

- 5.3.6 その他

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック

- 5.4.3 研究機関 & 学術機関

- 5.4.4 在宅医療施設

- 5.4.5 バイオ医薬品企業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Amgen

- 6.3.2 Johnson & Johnson (Janssen)

- 6.3.3 Sandoz

- 6.3.4 F. Hoffmann-La Roche Ltd

- 6.3.5 Pfizer

- 6.3.6 Kyowa Kirin

- 6.3.7 Teva Pharmaceutical

- 6.3.8 Takeda Pharmaceutical

- 6.3.9 Sanofi

- 6.3.10 Merck & Co.

- 6.3.11 Regeneron

- 6.3.12 Celltrion

- 6.3.13 LG Chem

- 6.3.14 Intas Pharmaceuticals

- 6.3.15 Biocon

- 6.3.16 3SBio

- 6.3.17 Chugai Pharmaceutical

- 6.3.18 JCR Pharmaceuticals

- 6.3.19 Biosidus

- 6.3.20 Dr. Reddy’s Laboratories

- 6.3.21 Cipla

- 6.3.22 Samsung Bioepis

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血液細胞因子は、血液細胞の増殖、分化、機能維持、そしてアポトーシス(プログラム細胞死)の制御など、多岐にわたる生理機能に深く関与するタンパク質群の総称でございます。これらは主にサイトカインと呼ばれる細胞間情報伝達物質の一種であり、非常に低濃度で作用し、細胞の運命を決定する重要な役割を担っております。自己分泌、傍分泌、内分泌といった様々な様式で作用し、細胞間の複雑なネットワークを形成しております。例えば、赤血球の産生を促進するエリスロポエチンや、顆粒球の産生を促す顆粒球コロニー刺激因子(G-CSF)などが代表的な血液細胞因子として知られております。

血液細胞因子には、その機能や作用する細胞の種類によって多種多様なものが存在いたします。主な種類としては、まず「造血因子」が挙げられます。これらは骨髄における血液細胞の産生を直接的に制御するもので、赤血球系細胞の分化・増殖を促すエリスロポエチン(EPO)、顆粒球系細胞の分化・増殖を促す顆粒球コロニー刺激因子(G-CSF)や顆粒球マクロファージコロニー刺激因子(GM-CSF)、血小板系細胞の産生を促すトロンボポエチン(TPO)などが含まれます。また、多能性造血幹細胞の維持や増殖に関わる幹細胞因子(SCF)やFLT3リガンドなども重要な造血因子でございます。次に、「免疫調節因子」がございます。これらは免疫細胞の活性化、増殖、分化、あるいは抑制に関与し、免疫応答全体を調節いたします。インターロイキン(IL-1、IL-2、IL-6など)、インターフェロン(IFN-α、IFN-β、IFN-γ)、腫瘍壊死因子(TNF-α)、そして細胞の遊走を誘導するケモカイン(CCL、CXCLなど)がこのカテゴリーに属します。さらに、「成長因子」として、血管新生に関わる血管内皮細胞増殖因子(VEGF)や、様々な組織の修復・再生に関わる線維芽細胞増殖因子(FGF)、上皮成長因子(EGF)なども、広義には血液細胞の機能や周囲環境に影響を与える因子として認識されております。これらの因子は単独で作用するだけでなく、互いに複雑に作用し合い、そのバランスが生体の恒常性維持に不可欠でございます。

血液細胞因子は、その強力な生理活性から、医療分野および研究分野において幅広く活用されております。医療分野では、特に造血因子製剤が重要な役割を担っております。例えば、腎性貧血やがん化学療法に伴う貧血の治療にはエリスロポエチン製剤が、がん化学療法後の好中球減少症や骨髄移植後の造血回復促進にはG-CSF製剤が広く用いられております。また、特発性血小板減少性紫斑病などの血小板減少症に対しては、トロンボポエチン受容体作動薬が使用されることもございます。骨髄移植においては、G-CSFを用いて末梢血中に造血幹細胞を動員し、採取する技術が確立されております。免疫調節因子は、がん免疫療法における免疫細胞の活性化や、自己免疫疾患における過剰な免疫応答の抑制など、様々な疾患の治療に応用されております。さらに、再生医療の分野では、幹細胞の増殖や特定の細胞への分化を誘導するために、これらの因子が不可欠なツールとして利用されております。研究分野においては、特定の細胞をin vitroで培養・増殖・分化させるための培地添加物として広く用いられており、疾患メカニズムの解明や新規薬剤のスクリーニング、細胞治療法の開発などに貢献しております。

血液細胞因子の研究と応用を支える関連技術も多岐にわたります。最も基盤となるのは「組換えDNA技術」でございます。これにより、大腸菌、酵母、動物細胞などを用いて、医薬品グレードの高品質かつ高純度な組換えタンパク質として血液細胞因子を大量生産することが可能となりました。これにより、エリスロポエチンやG-CSFなどのバイオ医薬品が開発され、多くの患者さんの治療に貢献しております。「モノクローナル抗体技術」も重要で、血液細胞因子そのものやその受容体を標的とした抗体医薬の開発が進んでおります。例えば、IL-6やTNF-αといった免疫調節因子に対する抗体医薬は、関節リウマチや炎症性腸疾患などの自己免疫疾患の治療に革命をもたらしました。また、因子の検出・定量にはELISAなどの免疫測定法が不可欠でございます。「細胞培養技術」は、因子の生理活性を評価したり、幹細胞の分化誘導プロトコルを確立したりする上で中心的な役割を担っております。近年では、「遺伝子編集技術」(CRISPR/Cas9など)を用いて、因子の発現を制御したり、その機能を詳細に解析したりする研究も進んでおります。さらに、生体内での因子濃度をリアルタイムでモニタリングする「バイオセンサー技術」や、因子の送達効率を高める「ドラッグデリバリーシステム(DDS)」の開発も、今後の応用を広げる上で重要な技術でございます。

血液細胞因子に関連する市場は、バイオ医薬品市場の成長を牽引する重要なセグメントの一つでございます。特に、エリスロポエチン製剤やG-CSF製剤といった造血因子製剤は、確立された治療薬として世界中で広く使用されており、安定した市場を形成しております。これらの製剤は、がん治療の支持療法や腎性貧血治療において不可欠な存在となっております。近年では、免疫チェックポイント阻害薬に代表されるように、免疫調節因子を標的とした薬剤市場も急速に拡大しており、がん治療や自己免疫疾患治療において大きな進展が見られます。一方で、これらのバイオ医薬品の特許切れに伴い、後発医薬品であるバイオシミラーの登場が進んでおり、市場における競争激化と価格圧力が高まっております。しかし、再生医療や細胞治療の分野では、幹細胞の増殖・分化誘導に不可欠な因子への需要が今後も増加すると予測されており、新たな市場機会が生まれております。また、個別化医療へのシフトに伴い、患者さん一人ひとりの病態に合わせた、より精密な因子制御や組み合わせ治療へのニーズも高まっており、市場は多様化と高度化の方向へ進んでおります。

将来展望としましては、血液細胞因子は今後も生命科学研究および医療応用において極めて重要な役割を担い続けると予想されます。まず、未だ機能が完全に解明されていない新規因子の発見や、既存因子の新たな生理機能の解明が進むことで、新たな治療標的や診断マーカーが生まれる可能性がございます。次に、複数の因子を組み合わせた「複合的治療」の開発が加速すると考えられます。単一因子では得られない相乗効果や、より精密な細胞応答の制御が可能となることで、難治性疾患に対する治療効果の向上が期待されます。また、遺伝子治療や細胞治療への応用もさらに進展するでしょう。特定の因子をコードする遺伝子を導入したり、因子を産生するよう改変した細胞を移植したりすることで、持続的かつ局所的な因子供給が可能となり、治療効果の最大化と副作用の軽減が図られるかもしれません。ドラッグデリバリーシステムの進化も重要で、因子を標的細胞へ効率的かつ選択的に送達する技術が開発されることで、治療効果の向上と全身性の副作用の抑制が期待されます。さらに、個別化医療の進展に伴い、患者さんごとの遺伝子情報や病態に基づいて最適な因子プロファイルを特定し、テーラーメイドの治療戦略を構築する研究が進むでしょう。AIやビッグデータ解析技術の活用により、複雑な因子ネットワークの相互作用を解明し、新たな治療標的や治療法を効率的に探索することも可能になると考えられます。再生医療や組織工学の分野では、より複雑な組織や臓器の再生を目指し、複数の血液細胞因子を組み合わせた三次元培養技術やバイオマテリアルとの融合研究が活発化すると予想され、将来的には失われた機能の回復や臓器移植の代替となる可能性を秘めております。