採血市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

採血市場レポートは、製品(針と注射器、安全針など)、採血方法(手動、自動)、用途(診断、治療・輸血)、エンドユーザー(病院・診断センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)でセグメント化されています。市場予測は、入手可能性に基づいて、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

採血市場の概要

本レポートは、採血市場の規模、予測、業界の成長、およびシェアに関する詳細な分析を提供しています。対象期間は2019年から2030年までで、市場は製品、採血方法、用途、エンドユーザー、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は米ドル(USD)建てで提供されています。

市場概要

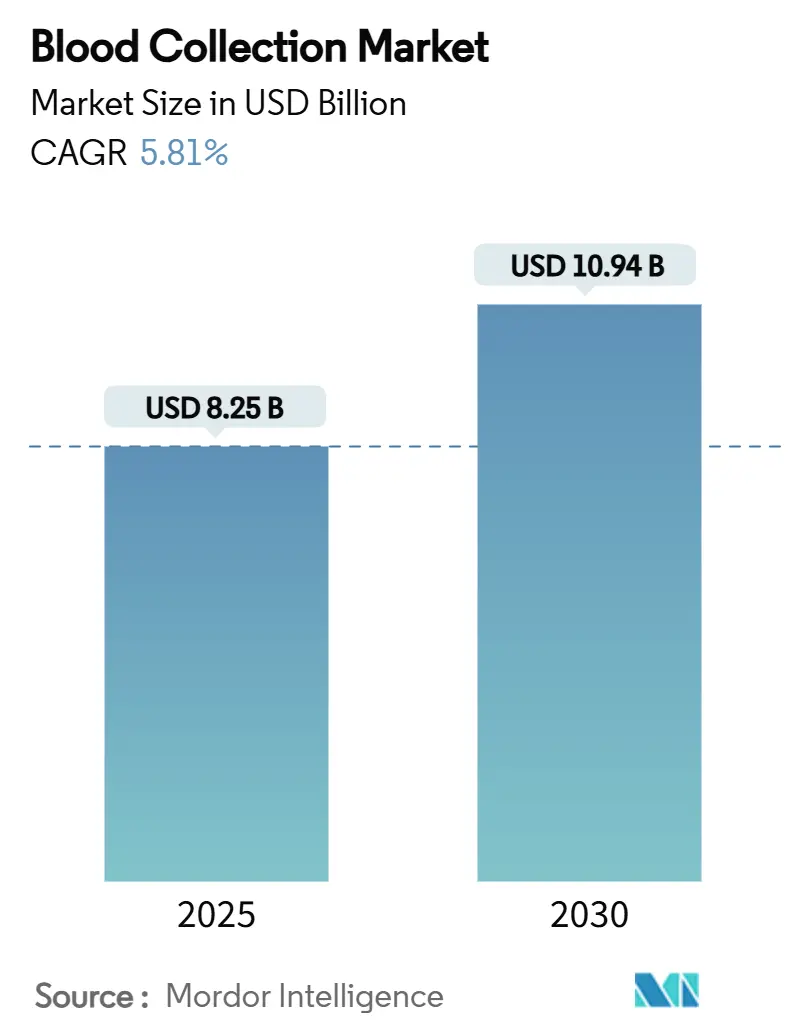

採血市場は、2025年には82.5億米ドルに達し、2030年までに109.4億米ドルに増加すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.81%で着実に成長する見込みです。この成長は、慢性疾患の有病率の増加、外科手術件数の急増、診断能力の拡大に支えられています。

針刺し事故を減らすための規制圧力が高まっており、安全設計された製品への移行が加速しています。また、医療従事者の人手不足は、検体の精度を保証する自動化システムへの需要を促進しています。成熟した経済圏ではロボット採血や針なしプラットフォームへの投資が進む一方、新興地域では基本的な採血インフラの整備に重点が置かれています。市場の競争は激化しており、既存企業は製品の刷新やテクノロジー系スタートアップとの提携を通じて市場シェアを維持しようとしています。

主要なレポートのポイント

* 製品別: 2024年の収益シェアでは針と注射器が38.54%を占め、最も高い割合でした。一方、採血管は2030年までにCAGR 7.45%で最も速い成長が予測されています。

* 採血方法別: 2024年の採血市場規模では手動採血が55.73%のシェアを占めましたが、自動化システムは2025年から2030年にかけてCAGR 8.76%で進展すると予測されています。

* 用途別: 2024年の採血市場規模では診断が68.54%のシェアを占め、治療・輸血用途は2030年までにCAGR 7.34%で成長すると予測されています。

* エンドユーザー別: 2024年の採血市場シェアでは病院と診断センターが54.34%を占めましたが、ポイントオブケア(POC)および在宅医療の現場は2030年までにCAGR 8.54%で拡大すると見込まれています。

* 地域別: 2024年の収益では北米が42.56%を占め、アジア太平洋地域は2030年までにCAGR 6.43%で最も高い成長率を示すと予測されています。

世界の採血市場のトレンドと洞察

市場の推進要因

* 慢性疾患の有病率の増加: 米国の成人の76.4%が慢性疾患を抱えており、若年層での発生率も上昇しているため、日常的な静脈・毛細血管検査の需要が高まっています。医療機関は、検体量の増加に対応するため、自動分析装置や分散型サンプリングキット、POC凝固・HbA1cパネルの導入を進めています。デバイスメーカーは、バイオマーカーを長期間保存できる最適化された抗凝固剤入りの小型採血管を開発しています。

* 外傷・事故の発生率の増加: 都市化は外傷患者の増加と相関しており、迅速な血液型判定や凝固検査が必要とされます。レベルI外傷センターでは、緊急治療室にカートリッジベースのPOC分析装置を導入し、3分以内に結果を提供することで、介入までの時間を短縮し、生存率を向上させています。サプライヤーは、初回穿刺時間を短縮し、再採血を最小限に抑えるために、フラッシュ視認性統合型真空補助翼状針セットを導入しています。

* 外科手術件数の増加: 2024年には選択的および癌関連手術が回復し、主要な学術医療センターでの血液検体処理量が7%増加しました。手術患者のBMI中央値の上昇は、複雑な採血の可能性を高め、深部静脈を迅速に特定する超音波ガイド採血カートの採用を促進しています。低侵襲手術では周術期のヘモグロビン追跡がより厳密に求められるため、手術室では微量検体を直接血液ガス分析装置に送るインラインサンプリングラインが統合されています。

* 診断およびポイントオブケア(POC)検査インフラの拡大: 2024年には病院の77%がPOC血液ガスパネルを実施しており、患者近接分析への重要な移行を反映しています。薬局チェーンも毛細血管ベースの脂質およびCOVID-19抗体スクリーニングを試験的に導入しており、BD MiniDrawデバイスを使用すればわずか6滴の血液で検査が可能です。遠隔地のコミュニティでは、バッテリー駆動の遠心分離機を搭載した移動式バンが活用され、完全な検査室を建設することなく診断ギャップを埋めています。

* 採血デバイスの技術進歩

* 血液安全に関する政府の取り組み

市場の抑制要因

* 血液媒介感染症および汚染のリスク: 2025年にFDAが発表したB型肝炎スクリーニングに関する更新ガイダンスは、ドナー検査プラットフォームの性能基準を厳格化し、採血センターのコンプライアンスコストを増加させています。施設は汚染を軽減するために二重滅菌バリアやプレハブ式の閉鎖系採血システムを採用していますが、これらの安全対策は単位あたりの費用を上昇させます。インフラが不十分な地域の検査室は、これらのアップグレード資金を調達するのに苦労し、購入を延期することで短期的な需要を抑制しています。

* 針刺し事故と関連する賠償責任費用: 広範な安全装置が普及しているにもかかわらず、病院職員は年間推定38万5千件の針刺し事故を経験しており、その27.3%は保護機能が存在する場合でも発生しています。法的和解金や曝露後予防措置は、事故あたりの総コストを膨らませ、プレミアムな格納式またはシールド付き針への調達を促しています。アジア太平洋地域の病院は、インスリンペン型針が注射器による負傷の20%を占めるという特有の課題に直面しており、安全設計されたペンセットへの一括転換を促しています。

* 代替の非侵襲性診断

* 熟練した採血技師の不足

セグメント分析

* 製品別: 採血管が特殊検査の成長を牽引

* 針と注射器は2024年の収益の38.54%を占め、様々な医療現場での静脈アクセスに広く使用されています。しかし、採血管は最も急速に成長しているニッチ市場であり、遺伝学、プロテオミクス、腫瘍学パネルに特化した添加剤コード付き真空採血管に対する臨床医の需要により、2030年までにCAGR 7.45%を記録すると予測されています。

* 安全針の需要はOSHA基準により着実に増加していますが、高価格が低マージンの外来検査室での採用速度を抑制しています。毛細管採血針は、代謝性疾患や感染症スクリーニングに指先採血で十分な小売クリニックで人気を集めています。

* 血液バッグは輸血サービスのために病院で安定した需要を維持していますが、合成代替品や最適化された在庫システムが量的な成長を抑制しています。現在、小さな割合を占める新興のロボットおよび針なし製品は、臨床検証が進む2030年以降に大きなシェアを獲得する可能性があります。

* 採血方法別: 手動採血が優勢ながら自動化が進展

* 手動採血は2024年に55.73%のシェアを維持しており、特に地域病院や移動採血でのこれらのスキルの定着と最小限の設備投資を反映しています。しかし、自動化された採血方法はCAGR 8.76%で拡大すると予測されており、米国で年間19,600人の採血技師の不足が予測されていることがその推進力となっています。

* 高容量の外来検査室は、処理能力と再採血コストの削減を通じてロボット採血を正当化しています。AIガイド超音波プローブはカートにシームレスに統合され、平均採血時間を90秒に短縮し、患者の不快感を最小限に抑えています。設備投資は依然として障壁ですが、リースモデルや生産性インセンティブが価格差を縮め、採血市場の自動化への転換を支えています。

* 用途別: 診断が支配的、治療用途が加速

* 診断は2024年の売上高の68.54%を占め、慢性疾患のモニタリングと予防スクリーニングがプライマリケアで日常的になったことが背景にあります。標準的な健康診断に分子アッセイが組み込まれることで、検査あたりの収益が増加し、採血市場規模における診断の中心性が強化されています。

* 治療・輸血目的の採血は、細胞治療の製造や、研究室で培養された赤血球の臨床試験に牽引され、2030年までにCAGR 7.34%でより速く増加すると予測されています。特殊なアフェレーシスキットや白血球除去フィルターがこの分野を支えています。検査室は個別化された腫瘍学のために検体バンクを拡大しており、凍結保存チューブやRNA安定化培地の採用を促進しています。

* エンドユーザー別: ポイントオブケア設定が急増

* 病院とリファレンスラボは2024年の売上高の54.34%を占め、統合されたワークフローとグループ購買力を活用しています。彼らの中央集権型モデルは、次世代の安全消耗品と自動化の迅速な採用を促進し、採血デバイス業界の顧客の最前線に位置しています。

* しかし、ポイントオブケアおよび在宅医療の現場は、利便性に対する消費者の需要と遠隔医療の採用に活気づけられ、CAGR 8.54%を記録すると予測されています。薬局チェーンは、一般看護師が常駐するMiniDrawベイを設置し、静脈穿刺の訓練なしで仕事帰りに脂質パネル検査を可能にしています。移動看護チームは、毛細血管キットを地方の家庭に運び、公平性のギャップを埋め、採血の総対象市場を拡大しています。

地域分析

* 北米: 2024年の収益の42.56%を維持しており、厳格なOSHAコンプライアンスと高い一人当たりの検査利用率に支えられています。病院はロボット採血のパイロット導入に投資し、高スループットでエラーのないデバイスを好む厳格化されたドナースクリーニングガイドラインを満たすために、完全に閉鎖されたシステムに移行しています。

* 欧州: 2024年のヒト由来物質に関するEU規制に導かれ、加盟国間の安全基準を調和させ、血液製剤の国境を越えた共有を奨励しています。各国の医療システムは、真空補助安全採血管やバーコードトレーサビリティに近代化資金を割り当て、着実な拡大を支えています。ドイツとオランダでのAI対応血管ファインダーの試験的導入は、臨床性能ベンチマークが調達決定をどのように促進し、西欧全体で収益を向上させているかを示しています。

* アジア太平洋: 2030年までにCAGR 6.43%で最も速い成長を遂げると予測されており、医療インフラのアップグレードや、オーストラリアのプラズマパスウェイのような政策イニシアチブ(年間95,000件の献血を追加)に牽引されています。中国の病院拡張計画は、完全に自動化された検体処理ラインを統合し、互換性のある閉鎖系消耗品の需要を増大させています。インドの遠隔医療の急増は、毛細血管ベースの脂質およびグルコース検査の地方での採用を促進し、流通ネットワークを拡大し、採血市場に新たなボリュームストリームを提供しています。

* 中東・アフリカおよび南米: 購買力では劣るものの、三次医療センターや外傷施設への的を絞った投資は、特にWHOの負傷予防ガイドラインを満たす安全設計された針にとって、機会の増加を示しています。

競争環境

採血市場は中程度の断片化を示しています。Becton Dickinson、Terumo、Cardinal Healthはそれぞれ、注射器、採血管、安全アクセサリーにわたるグローバルな製造規模とエンドツーエンドのポートフォリオを活用し、大規模な病院ネットワークとのバンドル契約を可能にしています。BDの質量分析に特化した前分析用マイクロ採血管のような継続的な製品刷新は、シェアを維持しています。

破壊的な新規参入企業は、患者中心のソリューションに注力しています。VitestroのCEマーク取得済みロボットは、処置のばらつきを減らし、採血技師の確保が困難な外来採血ステーションをターゲットにしています。TassoとDrawbridge Healthは、郵送式の分子検査パネルと統合できる痛みのない上腕マイクロニードルキットを販売し、消費者直販の収益経路を開拓しています。提携も増加しており、BDはBabson Diagnosticsに資本を注入し、小売チェーン内での指先MiniDrawサービスの商業化を加速させ、オムニチャネルリーチを拡大しています。

競合他社が挿入力を低減するナノコーティング針や、リアルタイムのヘモグロビン定量のためのテラヘルツ分光法を模索する中で、知的財産出願が増加しています。既存企業は、スタートアップとの共同開発や専門的なIPの買収を通じて、破壊のリスクをヘッジしています。規制に関する専門知識と流通力は依然として決定的な要素ですが、採血デバイスと診断インターフェースの境界線は曖昧になり続けており、企業は従来の消耗品をはるかに超えた能力を広げることを余儀なくされています。

採血業界の主要企業

* Cardinal Health

* Becton Dickinson and Company

* Haemonetics Corporation

* Medline Industries LP

* Greiner Bio-One International GmbH

最近の業界動向

* 2025年3月: BDとBabson Diagnosticsは、MiniDraw毛細血管採血の精度が包括的なパネルで静脈採血と同等であることを確認するデータを発表しました。

* 2025年3月: TassoはSNBLと提携し、日本全国で在宅採血サービスを提供し、アジア太平洋地域での事業を拡大しました。

* 2024年12月: BDとBabsonは、MiniDraw-BetterWay指先検査プラットフォームの米国医療提供者への商業展開を開始しました。

* 2024年10月: Babsonは、指先検査ブースの小売展開を加速するため、BDから戦略的株式注入を受けました。

* 2024年8月: Vitestroは、ロボット採血システムでCEマークを取得し、欧州全域での商業販売が可能になりました。

このレポートは、様々な臨床検査のために血液を採取するルーチン手順である血液検体採取市場に焦点を当てています。血液採取は主に末梢静脈穿刺(静脈穿刺)によって行われますが、静脈アクセスデバイスや指先穿刺による採取も含まれます。本調査は、市場の仮定と定義、調査範囲、および詳細な調査方法論に基づいて実施されています。

世界の血液検体採取市場は、2025年には82.5億米ドルの規模に達し、2030年までには109.4億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因としては、慢性疾患の有病率の増加、外傷や事故の発生率の上昇、外科手術件数の増加が挙げられます。さらに、診断およびポイントオブケア(POC)検査インフラの拡大、血液採取デバイスにおける技術的進歩、そして献血と安全性を促進する政府の取り組みも市場拡大に大きく寄与しています。

一方で、市場の成長を阻害する要因も存在します。血液媒介感染症や汚染のリスク、医療従事者における針刺し事故とその関連賠償責任費用、非侵襲的診断技術の台頭、熟練した採血専門家の不足などが挙げられ、これらが市場の課題となっています。

市場の状況を深く理解するため、本レポートでは規制環境の分析に加え、ポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさ)を通じて、業界の競争構造と魅力を評価しています。

製品別では、特殊な診断プロトコルで添加剤特異的な採血管が必要とされることから、「採血管(チューブ)」セグメントが年平均成長率(CAGR)7.45%で最も急速に成長しています。採取方法別では、労働力不足と標準化されたハイスループットサンプリングの必要性により、自動血液採取システムが牽引し、2030年までにCAGR 8.76%で成長すると見込まれています。地域別では、医療インフラのアップグレードと慢性疾患管理プログラムの推進により、アジア太平洋地域がCAGR 6.43%で最も速い拡大を予測されています。

本レポートでは、市場を以下の通り詳細に分類し、分析しています。

* 製品別: 針・注射器、安全針、採血管(バキュテイナー、EDTA、血清、ゲルなど)、ランセット・毛細血管採取デバイス、採血バッグ(採取・輸血用)、その他製品。

* 採取方法別: 手動、自動。

* 用途別: 診断、治療・輸血。

* エンドユーザー別: 病院・診断センター、血液銀行、ポイントオブケア・在宅医療施設、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。これらの主要地域における17カ国の市場規模とトレンドもカバーしています。

規制面では、OSHA(米国労働安全衛生局)の義務化やFDA(米国食品医薬品局)の献血ガイドラインの更新が、従来の針から安全設計されたクローズドループデバイスへの置き換えを加速させています。

競争環境については、Becton, Dickinson & Company、Terumo Corporation、Cardinal Health、Greiner Bio-One International GmbH、Fresenius Kabi AGなど、多数の主要企業が市場に参入しています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、市場ランク、市場シェア、製品とサービス、および最近の動向に関する詳細な分析を含む企業プロファイルが提供されています。

この市場は、技術革新と医療ニーズの変化に対応しながら、今後も成長を続けると予測されており、新たな市場機会や満たされていないニーズの評価も行われています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 外傷および事故の発生率の増加

- 4.2.3 外科手術件数の増加

- 4.2.4 診断およびポイントオブケア検査インフラの拡大

- 4.2.5 採血装置における技術的進歩

- 4.2.6 献血と安全性を促進する政府の取り組み

-

4.3 市場の阻害要因

- 4.3.1 血液媒介感染症および汚染のリスク

- 4.3.2 針刺し損傷および関連する賠償責任費用

- 4.3.3 代替の非侵襲的診断技術の出現

- 4.3.4 熟練した採血専門家の不足

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品別

- 5.1.1 針・注射器

- 5.1.2 安全針

- 5.1.3 チューブ(バキュテイナー、EDTA、血清、ゲルなど)

- 5.1.4 ランセット・毛細管採血器具

- 5.1.5 採血バッグ(採血・輸血用)

- 5.1.6 その他の製品

-

5.2 採血方法別

- 5.2.1 手動

- 5.2.2 自動

-

5.3 用途別

- 5.3.1 診断

- 5.3.2 治療・輸血

-

5.4 エンドユーザー別

- 5.4.1 病院・診断センター

- 5.4.2 血液銀行

- 5.4.3 ポイントオブケア・在宅医療

- 5.4.4 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 ベクトン・ディッキンソン&カンパニー

- 6.3.2 テルモ株式会社

- 6.3.3 カーディナルヘルス

- 6.3.4 グライナー・バイオワン・インターナショナルGmbH

- 6.3.5 フレゼニウス・カビAG

- 6.3.6 ヘモネティクス・コーポレーション

- 6.3.7 マッケソン・コーポレーション

- 6.3.8 メドライン・インダストリーズLP

- 6.3.9 ニプロ株式会社

- 6.3.10 ザルシュテットAG & Co. KG

- 6.3.11 サーモフィッシャーサイエンティフィック社

- 6.3.12 アボット・ラボラトリーズ

- 6.3.13 ダナハー(ベックマン・コールター)

- 6.3.14 ICUメディカル社

- 6.3.15 キアゲンNV

- 6.3.16 グリフォルスSA

- 6.3.17 クエスト・ダイアグノスティクス

- 6.3.18 ヴェラーノ・バスキュラー

- 6.3.19 グライナー・グループAG

- 6.3.20 ソル・ミレニアム・メディカル・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

採血とは、診断、治療、研究、献血などの様々な目的のために、人体から血液を採取する医療行為でございます。この手技は、患者様の健康状態を把握し、適切な医療を提供するために不可欠なものであり、医師、看護師、臨床検査技師といった専門の医療従事者によって慎重に行われます。血液は、体内のあらゆる臓器や組織の状態を反映する「生きた情報源」であり、その分析を通じて、病気の早期発見、病態の評価、治療効果のモニタリングなどが可能となります。採血は、患者様の安全を最優先し、正確な検体を得ることが極めて重要でございます。

採血にはいくつかの種類がございます。最も一般的に行われるのは「静脈採血」で、主に腕の肘の内側にある正中肘静脈などから行われます。真空採血管システムや注射器を用いて、必要な量の血液を採取いたします。次に、「動脈採血」は、血液ガス分析など、動脈血の酸素や二酸化炭素の分圧、pHなどを詳細に調べる際に用いられます。手首の橈骨動脈などから行われることが多く、静脈採血に比べて手技の難易度が高く、患者様にはより強い痛みを伴う場合がございます。また、「毛細血管採血」は、指先や耳たぶ、新生児のかかとなどから少量の血液を採取する方法で、血糖値の測定や新生児スクリーニング検査などに利用されます。さらに、中心静脈カテーテルが留置されている患者様からは「中心静脈採血」が行われることもございます。特殊なケースとしては、血液疾患の診断のために骨髄から血液を採取する「骨髄穿刺」もございます。

採血の用途は非常に多岐にわたります。まず、最も主要な目的は「診断」でございます。血液検査を通じて、貧血、炎症、感染症、糖尿病、肝機能障害、腎機能障害、脂質異常症など、様々な疾患の有無や進行度を評価いたします。がんマーカーやホルモン検査、アレルギー検査なども血液から行われます。次に、「治療」のモニタリングにも採血は不可欠です。例えば、特定の薬剤の血中濃度を測定し、治療効果を最大化しつつ副作用を最小限に抑えるための調整を行ったり、輸血が必要な場合に血液型判定や交差適合試験を行ったりいたします。また、「研究」分野においても、疾患の原因究明、新たなバイオマーカーの探索、新薬の開発、ゲノム解析など、多岐にわたる生命科学研究の基盤として血液検体が活用されております。そして、社会貢献としての「献血」も重要な採血の目的の一つです。献血された血液は、輸血用血液製剤として、手術や事故、病気などで血液を必要とする患者様の命を救うために用いられます。

採血に関連する技術も日々進化しております。現在主流となっているのは「真空採血管システム」で、採血針を血管に穿刺した後、真空状態の採血管を接続することで、自動的に血液が吸引される仕組みです。これにより、採血の効率が向上し、医療従事者の負担軽減と針刺し事故のリスク低減に貢献しています。採血管には、検査目的に応じて様々な種類の抗凝固剤や分離剤が添加されており、検体の品質保持に役立っています。また、患者様の痛みを軽減するため、採血針はより細く、切れ味の良いものが開発されており、特に小児や血管が細い患者様には「翼状針(バタフライ針)」が用いられることもございます。近年では、血管の位置を視覚的に表示する「静脈可視化装置(血管ファインダー)」のような採血支援システムも普及し、採血の成功率向上に貢献しています。さらに、献血センターなどでは、大量の血液を効率的に採取するための「自動採血装置」が導入されており、採血後の検体を自動で分析装置へ搬送し、遠心分離などの前処理を行う「検体搬送・前処理システム」も、検査プロセスの自動化と効率化を推進しています。

採血関連の市場は、医療機関、検査センター、献血施設など、広範な分野で需要があるため、非常に大規模でございます。主要な企業としては、採血管や採血針などの消耗品を製造するBD(ベクトン・ディッキンソン)、テルモ、ニプロといったメーカーが挙げられます。この市場の背景には、いくつかの重要なトレンドがございます。まず、世界的な「高齢化」の進展により、慢性疾患の罹患率が増加し、それに伴い定期的な健康診断や疾患のモニタリングのための検査需要が拡大しています。また、「予防医療」や「個別化医療」への関心の高まりも、早期診断や個々の患者様に合わせた治療法選択のための検査増加を促しています。医療現場における「人手不足」は、採血から検査までのプロセス全体の「自動化・効率化」を加速させる要因となっており、ロボット技術やAIの導入も検討され始めています。さらに、「感染症対策」の観点から、針刺し事故を防止するための安全器材の普及も進んでおります。

将来の採血は、さらなる「低侵襲化・非侵襲化」へと向かうでしょう。患者様の負担を最小限に抑えるため、より細い針の開発はもちろんのこと、将来的には針を使わずに血液成分を測定する技術、例えばマイクロニードルを用いた微量採血や、光学的測定による非侵襲的な血糖値測定などが実用化される可能性がございます。また、「AI(人工知能)」や「IoT(モノのインターネット)」の活用も進むと予想されます。AIは、血管ファインダーの精度向上や、採血手技のトレーニング支援、検体管理の最適化などに貢献するでしょう。IoTにより、採血データがリアルタイムで共有され、遠隔医療や地域医療連携が強化されることも考えられます。遺伝子検査やリキッドバイオプシーなど、微量な血液から多くの情報を得る技術が進化し、より早期かつ正確な診断が可能になることで、「個別化医療」の進展に大きく寄与いたします。POCT(Point of Care Testing)の普及により、その場で迅速な検査結果が得られるようになり、医療の迅速化が図られます。さらに、遠隔地や在宅での採血・検体回収システムの構築、簡易検査キットの普及が進むことで、医療アクセスの向上にも貢献するでしょう。一方で、遺伝子情報など機微な個人情報の取り扱い、検体の保管・利用に関する倫理的・法的枠組みの整備は、引き続き重要な課題として取り組んでいく必要がございます。採血は、医療の根幹を支える重要な手技として、今後も技術革新と社会の変化に対応しながら進化を続けていくことでしょう。