採血管市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

採血管市場レポートは、製品タイプ(血清分離管など)、材料(プラスチックチューブ、ガラスチューブ)、方法(真空採血管、非真空/シリンジベースチューブ)、用途(診断など)、エンドユーザー(病院・診療所など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

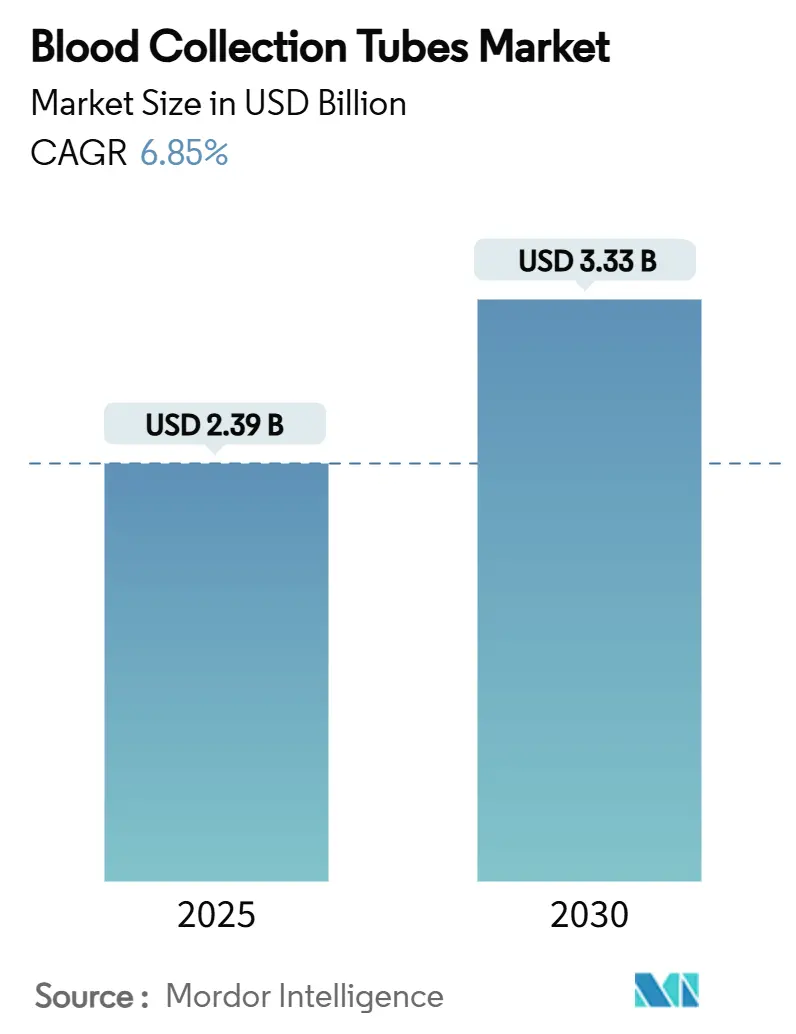

血液検体採取チューブ市場は、2025年には23.9億米ドルに達し、2030年までには33.3億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.85%です。この成長は、世界的な診断量の回復、真空システムの技術革新、および患者中心の検査への重点化によって推進されています。市場は中程度の集中度を示し、地域別では北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

主要な市場動向

製品タイプ別では、2024年に血清分離チューブが38.54%の収益シェアを占めましたが、血漿分離チューブは2030年までに8.65%のCAGRで成長すると予測されています。素材別では、プラスチックが2024年に55.34%の市場シェアを占めましたが、ガラスは2030年までに8.77%のCAGRで拡大すると見込まれています。採取方法別では、真空採血管が2024年に46.78%の市場規模を占め、非真空方式は2025年から2030年の間に8.54%のCAGRで成長すると予想されています。エンドユーザー別では、病院および診療所が2024年に47.

本レポートは、血液検体採取チューブ市場に関する包括的な分析を提供しています。血液検体採取チューブは、真空シールを備えた滅菌済みのガラスまたはプラスチック製試験管であり、所定量の液体を採取するために使用される製品と定義されています。

市場規模と成長予測に関して、血液検体採取チューブ市場は2025年に23.9億米ドルの規模に達すると評価されています。地域別では、アジア太平洋地域が2030年までに年平均成長率7.43%で最も急速な成長を遂げると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 慢性疾患の有病率の増加

* 診断検査量の拡大

* 外科手術および外傷処置率の上昇

* 政府による献血イニシアチブの増加

* 真空採血システムにおける技術的進歩

* ポイントオブケア(PoC)検査市場の急速な成長

一方で、市場の成長を抑制する要因も存在します。

* 不適切な血液処理による感染リスク

* 価格感度と償還の制約

* 使い捨てプラスチックに対する規制圧力

* 原材料サプライチェーンの変動性

本レポートでは、市場を以下のセグメントに分けて詳細に分析しています。

* 製品タイプ別: 血清分離チューブ、EDTAチューブ、血漿分離チューブ、迅速血清チューブ、毛細管マイクロ採血チューブ、その他

* 素材別: プラスチックチューブ、ガラスチューブ

* 方法別: 真空採血チューブ、非真空/シリンジベースチューブ

* エンドユーザー別: 病院・診療所、診断検査機関、血液銀行・輸血センター、ポイントオブケア/在宅医療施設

* 用途別: 診断、治療(輸血/細胞治療)

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)

特に注目すべきトレンドとして、持続可能性への要請と優れたサンプル安定性により、ガラス製採血チューブはプラスチック製を上回る年平均成長率8.77%で人気を取り戻しています。また、再生医療用途の拡大に伴い、血漿分離チューブは年平均成長率8.65%で最も急速な成長が予測される製品セグメントです。

技術革新も市場に大きな影響を与えています。Vitestro社のAlettaのようなロボットおよびAI誘導システムは、初回穿刺成功率95%を達成し、前分析エラーを低減することで、検査室や診療所での自動化導入を促進しています。規制面では、FDAの品質管理システム規制が米国の要件をISO 13485:2016に合わせることで、製造業者のグローバルなコンプライアンスを合理化し、製品発売を加速させる可能性があります。

競争環境については、市場集中度、市場シェア分析、およびBecton, Dickinson & Company、Greiner Bio-One International GmbH、Terumo Corporationなど主要19社の企業プロファイルが詳細に記述されており、各社のグローバル概要、市場レベル概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、および最近の動向が分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、血液検体採取チューブ市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 診断検査量の拡大

- 4.2.3 外科手術および外傷処置率の上昇

- 4.2.4 政府による献血イニシアチブの増加

- 4.2.5 真空採血システムにおける技術的進歩

- 4.2.6 ポイントオブケア検査市場の急速な成長

- 4.3 市場の阻害要因

- 4.3.1 不適切な血液処理による感染リスク

- 4.3.2 価格感度と償還の制約

- 4.3.3 使い捨てプラスチックに対する規制圧力

- 4.3.4 原材料サプライチェーンの変動性

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 血清分離管

- 5.1.2 EDTAチューブ

- 5.1.3 血漿分離管

- 5.1.4 迅速血清チューブ

- 5.1.5 毛細管微量採血管

- 5.1.6 その他の製品タイプ

- 5.2 材料別

- 5.2.1 プラスチックチューブ

- 5.2.2 ガラスチューブ

- 5.3 方法別

- 5.3.1 真空採血管

- 5.3.2 非真空 / シリンジ式チューブ

- 5.4 エンドユーザー別

- 5.4.1 病院 & 診療所

- 5.4.2 診断検査室

- 5.4.3 血液銀行 & 輸血センター

- 5.4.4 臨床現場 / 在宅医療環境

- 5.5 用途別

- 5.5.1 診断

- 5.5.2 治療(輸血 / 細胞療法)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 Becton, Dickinson & Company

- 6.3.2 Greiner Bio-One International GmbH

- 6.3.3 Terumo Corporation

- 6.3.4 Sarstedt AG & Co. KG

- 6.3.5 Qiagen N.V.

- 6.3.6 F.L. Medical Srl

- 6.3.7 AdvaCare Pharma

- 6.3.8 Narang Medical Limited

- 6.3.9 Hindustan Syringes & Medical Devices Ltd

- 6.3.10 DWK Life Sciences (Wheaton)

- 6.3.11 RAM Scientific Inc.

- 6.3.12 Nipro Medical Corporation

- 6.3.13 Sekisui Medical Co., Ltd.

- 6.3.14 Medtronic plc

- 6.3.15 Danaher Corp. (Radiometer)

- 6.3.16 Cardinal Health Inc.

- 6.3.17 Shenzhen Kanghua Bio-medical (KHB)

- 6.3.18 Greiner AG Holding

- 6.3.19 BD Vacutainer Systems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

採血管とは、医療現場において、患者様から血液を採取し、検査のために一時的に保存・輸送するための医療用具でございます。一般的には、内部が真空状態になっており、専用の採血針を介して血管に接続することで、自動的に血液が吸引される「真空採血管」が主流となっております。この真空採血管には、採取された血液が凝固するのを防いだり、特定の成分を安定させたりするための様々な添加剤があらかじめ封入されており、正確な検査結果を得る上で不可欠な役割を担っております。

採血管には、その用途や封入されている添加剤の種類によって多岐にわたる種類がございます。主なものとしては、まず「EDTA採血管」が挙げられます。これは、エチレンジアミン四酢酸(EDTA)を抗凝固剤として含み、血液細胞の形態を維持するため、血球数算定や白血球分画などの全血検査に用いられます。キャップの色は紫色が一般的です。次に、「ヘパリン採血管」は、ヘパリンを抗凝固剤として含み、血漿を用いた生化学検査(肝機能、腎機能、電解質など)に利用されます。キャップの色は緑色です。「クエン酸ナトリウム採血管」は、クエン酸ナトリウムを抗凝固剤とし、血液凝固検査(PT、APTTなど)に用いられます。血液と添加剤の正確な比率(通常1:9)が重要であり、キャップの色は青色です。「フッ化ナトリウム採血管」は、解糖系を阻害するフッ化ナトリウムを含み、血糖値測定においてブドウ糖の消費を防ぐ目的で使用されます。キャップの色は灰色です。また、血清を用いた生化学検査や免疫血清検査には、「凝固促進剤入り採血管」や「分離剤入り採血管」が用いられます。これらは、血液の凝固を促進し、遠心分離によって血清と血餅を効率的に分離するためのゲル状の分離剤を含んでおり、キャップの色は赤色や黄色が一般的です。その他、特定の検査や薬剤濃度測定のために添加剤を含まない「無添加採血管」も存在し、キャップの色は赤色です。素材については、かつてはガラス製が主流でしたが、破損リスクや安全性、廃棄のしやすさから、現在ではポリエチレンテレフタレート(PET)などのプラスチック製が広く普及しております。容量も、小児用から成人用まで、検査目的に応じて様々なサイズが提供されています。

採血管の用途は、主に臨床検査の分野で非常に広範にわたります。血液学検査では、貧血の有無や炎症の程度などを評価するためにEDTA採血管が用いられます。生化学検査では、肝機能、腎機能、脂質代謝、血糖値、電解質バランスなどを調べるためにヘパリン採血管や分離剤入り採血管が使用されます。凝固・線溶系検査では、出血傾向や血栓症のリスクを評価するためにクエン酸ナトリウム採血管が不可欠です。免疫血清学検査では、感染症マーカー、腫瘍マーカー、ホルモンレベルなどを測定するために分離剤入り採血管が用いられます。輸血検査においては、血液型判定や交差適合試験のために特定の採血管が使用されます。さらに、特定の薬剤の血中濃度を測定し、治療効果のモニタリングや副作用の回避に役立てる薬物血中濃度測定にも利用されます。臨床検査以外にも、基礎医学研究や新薬開発におけるバイオマーカー探索など、研究分野でも重要な役割を担っております。

採血管を取り巻く関連技術は多岐にわたります。最も基本的な技術は「真空技術」であり、精密な真空度管理によって、常に正確な量の血液を採取できることが保証されています。次に重要なのが「添加剤技術」です。抗凝固剤、凝固促進剤、解糖阻害剤、分離剤など、それぞれの添加剤が血液成分に与える影響を最小限に抑えつつ、目的の検査項目を安定させるための高度な化学技術が用いられています。添加剤の均一な塗布や安定性も品質を左右する重要な要素です。また、「素材技術」も進化を続けており、血液成分への吸着が少なく、透明性、耐久性、ガスバリア性に優れたプラスチック素材(PETなど)の開発が進んでいます。これにより、採血管の破損リスクが大幅に低減され、安全性が向上しました。さらに、医療現場での安全性を高めるための技術も重要です。針刺し事故防止機構を備えた採血針やホルダー、採血管のキャップの色分けによる誤接続防止、バーコードによる検体識別システムなどが挙げられます。近年では、検査室の自動化に対応するため、採血管の自動搬送システムや自動分注システムとの連携を考慮した製品開発も進められております。

採血管の市場背景としましては、グローバルに展開するベクトン・ディッキンソン(BD)やテルモ、国内ではニプロ、セロといった企業が主要なメーカーとして競合しております。世界の臨床検査市場の拡大に伴い、採血管市場も安定した成長を続けており、特に高齢化社会の進展や生活習慣病の増加が、検査需要を押し上げる要因となっております。市場のトレンドとしては、まず「プラスチック化」がほぼ完了し、安全性の向上が図られました。次に、「安全性のさらなる向上」として、針刺し事故防止機能付き採血針や、より破損しにくい素材の開発が継続的に求められています。また、検査室の「自動化・効率化」に対応するため、バーコードによる検体情報管理の標準化や、自動分析装置との連携をスムーズにするための製品開発が進んでいます。患者様の負担軽減や、小児、高齢者、頻回採血が必要な患者様向けに、「微量採血」を可能にする採血管の需要も高まっています。さらに、個別化医療の進展に伴い、特定のバイオマーカーや遺伝子検査に対応した「特殊検査対応採血管」の開発も活発です。環境意識の高まりから、リサイクル可能な素材の使用や廃棄物削減に向けた「環境配慮型製品」への取り組みも注目されています。

将来展望としましては、採血管は医療の進化と共にさらなる発展を遂げると考えられます。一つは、「個別化医療」や「プレシジョンメディシン」への貢献です。特定の疾患リスクや治療効果を予測するためのバイオマーカー検出に特化した、より高感度で安定性の高い採血管の開発が進むでしょう。また、迅速検査の需要が高まる中で、「POCT(Point of Care Testing)」との連携も強化されると予想されます。採血から検査までをより簡便に行えるシステムの一部として、採血管の機能が進化していく可能性があります。AIやIoT技術との融合も期待されており、採血管に付与された情報(バーコード、RFIDなど)が、検査データ、患者情報、診断支援システムとシームレスに連携し、医療の質向上に貢献する未来が描かれます。一方で、唾液、尿、汗などからの非侵襲・低侵襲な検査技術が進展する中で、採血管はより専門的・精密な検査領域に特化していくかもしれません。微量採血技術はさらに進化し、患者様の負担を最小限に抑える方向へと向かうでしょう。製造から廃棄に至るまでのライフサイクル全体での環境負荷低減は、今後ますます重要な課題となり、持続可能な医療の実現に向けた製品開発が求められます。グローバルな標準化と医療機器としての品質、安全性に関する規制強化も、今後の製品開発に大きな影響を与える要因となるでしょう。