血液培養検査市場 規模・シェア分析 ー 成長動向と予測 (2026年~2031年)

血液培養検査市場レポートは、業界を製品別(機器、消耗品など)、タイプ別(手動血液培養検査、自動血液培養検査)、技術別(培養ベースなど)、培養タイプ別(細菌性、真菌性など)、エンドユーザー別(病院検査室、診断検査室など)、および地域別に分類しています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

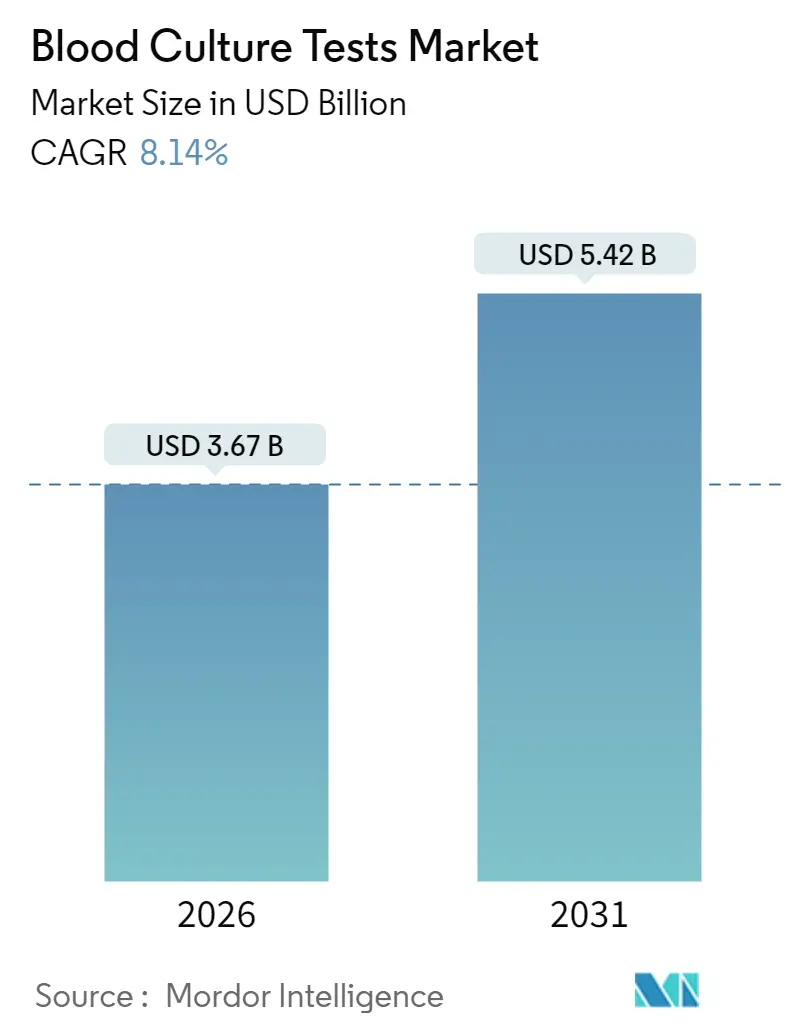

血液培養検査市場は、血流感染症(BSI)と敗血症の臨床的負担の増加、迅速分子診断の着実な導入、そして医療費支払者による成果ベースの償還への移行を背景に、顕著な成長を遂げています。本市場は、2025年の33.9億米ドルから、2026年には36.7億米ドル、そして2031年には54.2億米ドルに達すると予測されており、予測期間(2026-2031年)における年平均成長率(CAGR)は8.14%です。この5年間で16.4億米ドルもの市場拡大は、リアルタイムで微生物レベルのデータを解釈し、抗菌薬管理ダッシュボードにフィードするデータ分析層など、隣接するビジネスモデルも活性化させ、従来の機器ベンダーを超えた競争領域を広げています。地域別に見ると、北米が2024年に38%の市場シェアを占める最大の市場ですが、アジア太平洋地域は2025年から2030年にかけて8.8%のCAGRで最も速い成長を遂げると予測されており、将来の量的な成長が現在の収益集中とは地理的に異なる可能性があることを示唆しています。

主要なレポートのポイント

* 製品別: 2025年の収益の63.60%を消耗品が占めており、サービスは8.77%のCAGRで成長すると予想されています。

* タイプ別: 自動化検査が現在の量の70.50%を占めていますが、手動検査はコスト制約のある環境での採用により9.92%のCAGRで進展すると予測されています。

* 技術別: 培養ベースの診断が依然として77.40%のシェアを保持していますが、分子技術は12.62%のCAGRで急速に成長しています。

* 培養タイプ別: 細菌培養が市場収益の81.40%を占めており、真菌アッセイは10.44%のCAGRで拡大しています。

* エンドユーザー別: 病院検査室が2025年の68.40%を占めていますが、診断リファレンス検査室は9.44%のCAGRで成長しています。

* 地域別: 北米が37.60%の市場シェアを保持していますが、アジア太平洋地域は8.69%のCAGRで成長すると予想されています。

市場トレンドと洞察(促進要因)

* 血流感染症と敗血症の増加:

米国疾病対策センター(CDC)によると、米国では年間約25万件の中心静脈カテーテル関連血流感染症(CLABSI)が発生しています。また、米国国立衛生研究所(NIH)が資金提供した2023年のメタアナリシスでは、米国で年間170万件の敗血症症例と約35万人の死亡が感染の進行に起因するとされています。これらの高い発生率は、診断ターンアラウンドタイムの短縮を評価する医療費支払者の品質指標に影響を与え、迅速培養補助具の商業的魅力を高めています。

* 診断技術の進歩:

臨床メタゲノミクスやマトリックス支援レーザー脱離イオン化飛行時間型質量分析法(MALDI-TOF MS)は、診断速度と範囲を再定義しています。初期評価では、メタゲノムパイプラインが9~12時間以内に1~5 CFU/mLの細菌DNAを検出できることが示されており、検出感度が培養ベースの基準に収束すれば、検査室は単一ワークフローの分子ソリューションを優先する可能性があります。これにより、利益は独自のバイオインフォマティクスアルゴリズムを所有する企業に移行する可能性があります。

* 外来抗菌薬療法(OPAT)プログラムの台頭:

OPATプログラムの増加は、ポイントオブケア血液培養の需要を高めています。

* 高齢者人口の増加:

国連は、2030年までに65歳以上の人口が世界人口の16%を占めると予測しています。免疫老化は血流感染症のリスクを高め、特に尿路病原体によるものが顕著です。日本の学術老年病科では、低い発熱閾値を取り入れた年齢別血液培養プロトコルが採用されており、分析装置メーカーはカスタマイズ可能なアラームカットオフを組み込むよう求められています。

* 院内感染の増加:

世界保健機関(WHO)の推定によると、調査対象のアジアの病院では、入院患者の8.7%が少なくとも1つの院内感染症に罹患しています。これは、特にCOVID-19患者を管理する三次医療センターにおいて、占有病床あたりのボトル注文量の増加につながっています。汚染に苦しむ施設は、閉ループバーコーディングやリアルタイムの偽陽性分析を提供するシステムを優先しており、これらは高価ですが、平均入院期間の短縮という目標と一致しています。

* 早期かつ正確な診断への意識向上:

標的療法における1時間ごとの遅延が死亡率を上昇させるという認識は、1時間ポリメラーゼ連鎖反応(PCR)パネルのような迅速血液培養補助具を主流のガイドラインに押し上げています。病院はこれらのツールを、病原体が特定された後に治療の段階的縮小を推奨する管理アルゴリズムと組み合わせており、これは電子カルテへのエンドツーエンドの接続性を提供するベンダーに暗黙的に報いるワークフローです。結果として、「相互運用性対応」のソリューションは、分析性能が既存のプラットフォームと同等であっても、競争入札で勝利する可能性が高くなります。

市場トレンドと洞察(抑制要因)

* 従来の検査方法の時間消費:

従来の培養法では、実用的な結果が得られるまでに24~72時間かかり、この遅延により臨床医は経験的広域スペクトル療法を開始せざるを得ません。予算担当者の観点からは、経験的治療の各時間には、薬剤費の増加、クロストリジウム・ディフィシル感染症のリスク、および下流の抗菌薬耐性という隠れたコストが伴います。この力学は、成長ベースの検出の規制上の親和性を維持しつつ、ほぼリアルタイムの同定ツールを組み込んだハイブリッドシステムにプレミアムを設定します。

* 自動化システムの高額な初期投資:

自動血液培養装置は、しばしば10万米ドルを超える初期費用を必要とし、小規模施設の財務担当者は設備投資の余地が限られています。使用量ベースの資金調達や試薬レンタルモデルを提供するベンダーは、この障害を回避できますが、このようなモデルは長期的な消耗品契約を通じて顧客の囲い込みを深めるという戦略的なニュアンスがあります。これにより、既存の設置基盤を持つ企業は、資金調達インフラを持たない新興企業よりも、価格に敏感なセグメントをより迅速に獲得する可能性が高まります。

* 熟練専門家の不足:

特に北米の地方や東南アジアでは、熟練した専門家の不足が市場の成長を長期的に抑制する可能性があります。

* 規制の複雑さ:

米国や欧州連合における規制の複雑さは、新製品の市場投入を遅らせ、市場の成長を阻害する可能性があります。

セグメント分析の詳細

* 製品別:消耗品が経常収益を牽引:

消耗品は2025年の収益の63.60%を占めており、本体は安価に提供し、消耗品で継続的に収益を上げる「カミソリの刃」経済モデルを示しています。各機器の設置は、ボトル、培地、パネルの購入を何年にもわたって生み出し、プライベートエクイティスポンサーが高く評価する高い可視性の収益源を生み出します。分子法が普及するにつれて、消耗品は物理的な培地から凍結乾燥試薬を組み込んだ使い捨てカートリッジに移行する可能性があり、総利益率のプロファイルを微妙に変化させながら、経営者が重視する年金のようなパターンを維持します。

* タイプ別:自動化が検査室のワークフローを再構築:

自動化検査は現在の量の70.50%を占めていますが、手動検査はコスト制約のある環境での採用により9.92%のCAGRで進展すると予測されています。これは、成功するポートフォリオが自動化の連続体の両端にまたがり、顧客の初期投資を保護するスケーラブルなアップグレードパスを提供することを示唆しています。手動層を無視するベンダーは、予算が拡大した際にモジュール式自動化をクロスセルできる競合他社に足場を譲るリスクがあります。

* 技術別:分子法が培養の優位性に挑戦:

培養ベースの診断は依然として77.40%のシェアを保持していますが、分子技術の12.62%のCAGRは、2031年までに2桁のミックスシフトを示唆しています。興味深いことに、MALDI-TOFは両方のパラダイムの間に位置し、検査室が成長ベースのワークフローを維持しながら同定を加速できる橋渡し役として機能します。戦略立案者は、今日MALDI-TOFを採用する検査室が、後により完全な分子変換を受け入れやすい可能性があり、両方の技術を1つのソフトウェア傘下に吸収できる統合プラットフォームの潜在的なアップセルチャネルを生み出すことに注目すべきです。

* 培養タイプ別:細菌検査が臨床的ニーズを支配:

細菌培養は市場収益の81.40%を占めており、病原体の有病率を反映しています。しかし、真菌アッセイは免疫不全患者の増加により10.44%のCAGRで拡大しています。現在、真菌に最適化された培地に投資する検査室は、後に同じワークフローを活用して多重真菌・細菌パネルを採用し、別々の調達サイクルを回避できる可能性があります。このバンドル化の可能性は、購買委員会が長期的なプラットフォームの柔軟性を評価する方法に影響を与える可能性があります。

* エンドユーザー別:病院検査室が導入を主導:

病院検査室は2025年の収益の68.40%を占めており、ケアの決定への近接性を反映しています。しかし、診断リファレンス検査室は9.44%のCAGRで成長すると予測されており、規模の経済と複雑な分子ワークフローにおける専門知識から利益を得ています。過小評価されている影響として、リファレンスラボの大量交渉が平均販売価格に圧力をかける可能性があり、これが機器ベンダーに、検査結果の上に意思決定支援サブスクリプションを提供することで収益を多様化するよう促す可能性があります。

地域分析の詳細

* 北米:

37.60%のシェアは、堅固な償還構造、厳格な感染管理義務、および自動化システムの広範な設置基盤に起因しています。CDCの汚染防止イニシアチブは、血液培養の精度を品質指標として位置づけており、機器アップグレードの政策主導型触媒を効果的に生み出しています。このような規制上の働きかけは、しばしば支払者の調整に先行し、さらなる量と価格の上昇を示唆しています。

* ヨーロッパ:

統一された抗菌薬管理フレームワークから恩恵を受けていますが、国ごとの調達の異質性が採用速度の相違を生み出しています。サプライヤーにとっての実用的な帰結は、国ごとの市場参入戦略を調整する必要があることです。これは、各国の規制要件、償還ポリシー、および医療提供モデルの多様性に対応することを意味します。結果として、市場の断片化が、統一されたアプローチを妨げ、特定の地域での採用を遅らせる可能性があります。しかし、これはまた、地域に特化したソリューションやパートナーシップを通じて、ニッチ市場を開拓する機会も提供します。

* アジア太平洋地域:

急速な経済成長、医療インフラの拡大、および感染症の有病率の高さが市場を牽引しています。特に中国とインドでは、政府の医療支出の増加と、診断能力を向上させるための取り組みが顕著です。しかし、医療アクセスの不均一性、熟練した医療従事者の不足、および一部地域における償還制度の未発達が課題となっています。これらの課題は、低コストで堅牢なソリューションへの需要を生み出し、現地生産と地域に合わせた製品開発を促進する可能性があります。

* その他の地域 (RoW):

中東、アフリカ、ラテンアメリカが含まれます。これらの地域は、医療インフラの発展途上段階、限られた医療予算、および政治的・経済的不安定性といった共通の課題を抱えています。しかし、感染症の負担が大きく、診断能力の向上が喫緊の課題であるため、国際的な援助プログラムや公衆衛生イニシアチブが市場成長の重要な推進力となっています。サプライヤーは、これらの地域で成功するために、費用対効果の高い、使いやすい、そして遠隔地でも運用可能なソリューションを提供する必要があります。また、現地政府や非政府組織とのパートナーシップが不可欠です。

このレポートは、世界の血液培養検査市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査では、世界中の認定臨床検査室において、患者の血液サンプルから微生物を分離・同定するために使用される消耗品、機器、および関連する検査サービスから生じる商業的売上高を「血液培養検査市場」と定義しています。ベッドサイドで行われる処置や、血液以外の検体(尿、脳脊髄液、喀痰など)を用いた検査、および検査室外で実施される迅速なポイントオブケア敗血症パネルは、本調査の範囲外とされています。

2. エグゼクティブサマリーと市場規模

血液培養検査市場は、2026年には36.7億米ドルの規模に達すると予測されています。2026年から2031年にかけて年平均成長率(CAGR)8.14%で拡大し、2031年には54.2億米ドルに達すると見込まれています。地域別では、北米が2025年に37.60%の市場シェアを占め、先進的な医療インフラと厳格な感染管理政策に支えられ、最大の市場となっています。技術別では、迅速な結果への需要を反映し、分子診断技術が2026年から2031年にかけて12.62%のCAGRで最も速い成長を遂げると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 血流感染症および敗血症の発生率の増加。

* 診断技術の進歩。

* ポイントオブケア血液培養を必要とする外来非経口抗菌薬療法(OPAT)プログラムの台頭。

* 高齢者人口の増加。

* 院内感染(HAIs)の増加。

* 早期かつ正確な診断に対する意識の高まり。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 従来の検査方法の時間のかかる性質。

* 自動培養システムに対する高い初期投資費用。

* 熟練した専門家の不足。

* 規制の複雑さ。

5. 市場セグメンテーション

市場は、以下の主要なセグメントにわたって詳細に分析されています。

* 製品別: 機器、消耗品(培地、ボトル、パネル)、ソフトウェア&サービス。

* タイプ別: 手動血液培養検査、自動血液培養検査。

* 技術別: 培養ベース(従来型、レジンベース)、プロテオミクス(MALDI-TOF、LC-MS)、分子(NAAT、PCRベースパネル、NGS)。

* 培養タイプ別: 細菌性、真菌性、抗酸菌性(例:結核)。

* エンドユーザー別: 病院検査室、診断リファレンス検査室、学術・研究機関、その他(POCクリニック、外来手術センター)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東、南米の主要国および地域。

6. 競争環境

市場には、Becton, Dickinson and Company (BD)、bioMérieux SA、Danaher Corp.、F. Hoffmann-La Roche AG、Thermo Fisher Scientific Inc.、Siemens Healthineers AG、Abbott Laboratoriesなど、多数の主要企業が存在し、激しい競争が繰り広げられています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、市場ランク、市場シェア、製品とサービス、および最近の動向が分析されています。

7. 調査方法論とデータの信頼性

本レポートの調査は、微生物学者、感染管理看護師、調達責任者、地域販売業者への電話インタビューやアンケート調査といった一次調査と、CDC、ECDC、WHO、UN Comtradeなどの公開データセット、PubMedのメタ分析、CLSIのガイドライン、企業提出書類、プレミアム情報源(D&B Hoovers、Dow Jones Factiva)を用いた二次調査を組み合わせて実施されています。市場規模の算出と予測は、敗血症の発生率、血液培養の普及率、入院あたりの平均検査数に基づいたトップダウンアプローチと、ベンダー収益のボトムアップ集計を組み合わせた統一モデルが適用されています。データは2段階のアナリストレビューと外部ベンチマークとの差異スクリーニングを経て検証され、毎年更新されることで、常に最新かつ信頼性の高い情報が提供されています。Mordor Intelligenceのデータは、厳密に定義された範囲、毎年更新されるベースライン、観察可能な病院での使用状況、および検証済みの平均販売価格に基づいており、戦略的意思決定のためのバランスの取れた再現可能な基盤を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 血流感染症と敗血症の発生率の増加

- 4.2.2 診断技術の進歩

- 4.2.3 ポイントオブケア血液培養を必要とする外来非経口抗菌薬療法(OPAT)プログラムの増加

- 4.2.4 高齢者人口の増加

- 4.2.5 院内感染の増加

- 4.2.6 早期かつ正確な診断に関する意識の高まり

- 4.3 市場の阻害要因

- 4.3.1 従来の方法の時間のかかる性質

- 4.3.2 自動培養システムへの高額な初期投資

- 4.3.3 熟練した専門家の不足

- 4.3.4 規制の複雑さ

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 機器

- 5.1.2 消耗品(培地、ボトル、パネル)

- 5.1.3 ソフトウェア&サービス

- 5.2 タイプ別

- 5.2.1 手動血液培養検査

- 5.2.2 自動血液培養検査

- 5.3 技術別

- 5.3.1 培養ベース(従来型、樹脂ベース)

- 5.3.2 プロテオミクス(MALDI-TOF、LC-MS)

- 5.3.3 分子(NAAT、PCRベースパネル、NGS)

- 5.4 培養タイプ別

- 5.4.1 細菌

- 5.4.2 真菌

- 5.4.3 抗酸菌(例:結核)

- 5.5 エンドユーザー別

- 5.5.1 病院検査室

- 5.5.2 診断リファレンスラボ

- 5.5.3 学術・研究機関

- 5.5.4 その他(POCクリニック、外来手術センター)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務状況、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向分析を含む)

- 6.4.1 Becton, Dickinson and Company (BD)

- 6.4.2 bioMérieux SA

- 6.4.3 Danaher Corp.

- 6.4.4 F. Hoffmann-La Roche AG

- 6.4.5 Thermo Fisher Scientific Inc.

- 6.4.6 Siemens Healthineers AG

- 6.4.7 Abbott Laboratories

- 6.4.8 Bruker Corp.

- 6.4.9 T2 Biosystems Inc.

- 6.4.10 Accelerate Diagnostics Inc.

- 6.4.11 DiaSorin S.p.A

- 6.4.12 Terumo Corporation

- 6.4.13 Hardy Diagnostics

- 6.4.14 bioFire Diagnostics LLC

- 6.4.15 Qiagen NV

- 6.4.16 Merck KGaA (MilliporeSigma)

- 6.4.17 Sartorius AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血液培養検査は、患者様の血液中に存在する細菌や真菌などの微生物を検出し、その種類を特定するための重要な臨床検査でございます。特に、全身に感染が波波及し重篤な状態となる敗血症や、血液中に細菌が存在する菌血症の診断において不可欠な検査として位置づけられております。この検査では、採取した血液を専用の培地が入ったボトルに接種し、適切な条件下で培養することで、血液中の微生物を増殖させます。増殖が確認された微生物は、さらに詳細な検査によってその種類が同定され、適切な治療方針の決定に貢献いたします。

血液培養検査には、主に以下の種類がございます。まず、手動法は、培地ボトルを目視で観察し、濁りや溶血などの変化から微生物の増殖を判断する伝統的な方法です。陽性となった場合は、グラム染色やサブカルチャーを行い、菌種を特定します。現在主流となっているのは、自動培養装置法でございます。これは、培地ボトルを専用の装置にセットし、微生物の代謝によって生じる二酸化炭素などのガスをセンサーが自動的に検出することで、陽性判定を行うシステムです。BD社のBACTECシリーズやbioMérieux社のBacT/ALERTシリーズなどが広く普及しており、手動法に比べて迅速かつ客観的な判定が可能でございます。さらに、培養陽性となったボトルから直接、菌種を迅速に同定するための迅速診断法も進化しております。代表的なものとして、MALDI-TOF MS(マトリックス支援レーザー脱離イオン化飛行時間型質量分析法)がございます。これは、菌体のタンパク質パターンを質量分析することで、数分から数十分で菌種を同定できる画期的な技術です。また、PCR法(ポリメラーゼ連鎖反応法)を用いた遺伝子検査も普及しており、特定の遺伝子配列を検出することで、菌種や薬剤耐性遺伝子を迅速に特定することが可能でございます。その他、嫌気性菌や真菌の検出には、それぞれ専用の培地ボトルが用いられます。

血液培養検査の主な用途は多岐にわたります。最も重要なのは、敗血症や菌血症の診断でございます。発熱、悪寒、全身倦怠感、意識障害などの症状を呈する患者様において、血液中に病原微生物が存在するかどうかを確認し、重篤な状態への進行を早期に食い止めるための診断に不可欠でございます。次に、感染源の特定にも寄与します。血液から検出された微生物の種類や、同時に採取された他の検体(尿、喀痰など)からの検出状況を総合的に判断することで、感染がどの臓器から始まったのかを推測する手助けとなります。さらに、同定された微生物に対して、どの抗菌薬が有効であるかを調べる抗菌薬感受性試験は、適切な抗菌薬を選択し、効果的な治療を行う上で極めて重要でございます。これにより、不適切な抗菌薬の使用による耐性菌の出現を防ぎ、患者様の予後を改善することに繋がります。また、抗菌薬治療開始後の治療効果の判定や、原因不明の発熱(不明熱)の診断、心内膜炎、髄膜炎、骨髄炎などの深部感染症の診断補助としても広く活用されております。

血液培養検査の精度と信頼性を高めるためには、様々な関連技術が重要となります。まず、採血手技は検査の成否を左右する最も基本的な要素です。皮膚常在菌によるコンタミネーション(汚染)を防ぐため、適切な消毒と複数部位からの採血(通常2セット以上)が推奨されます。また、適切な血液量を培地ボトルに接種することも重要です。培地ボトル自体も進化しており、好気性菌用、嫌気性菌用、小児用、真菌用など、目的に応じた多様な種類がございます。抗菌薬が投与されている患者様からの採血では、培地中に含まれる樹脂が抗菌薬を中和し、微生物の増殖を阻害しないように工夫されております。自動培養装置は、陽性判定の自動化とデータ管理を可能にし、検査室の業務効率を大幅に向上させました。培養陽性となった後の迅速な菌種同定には、前述のMALDI-TOF MSや遺伝子検査装置(PCR)が不可欠です。これらの技術は、従来の生化学的性状試験に比べて圧倒的に早く結果を提供し、早期の適切な治療開始に貢献します。同定された菌に対する抗菌薬感受性試験装置も、自動化が進んでおり、最小発育阻止濃度(MIC)の測定やブレイクポイント判定を迅速かつ正確に行います。これらの検査結果は、検査情報システム(LIS)や病院情報システム(HIS)を通じて、迅速に医師に報告され、診療に活用されます。

血液培養検査の市場は、世界的に拡大傾向にございます。その背景には、高齢化社会の進展に伴う易感染性患者の増加、医療技術の高度化による侵襲的処置の増加、そして多剤耐性菌の出現による感染症の重症化リスクの高まりがございます。敗血症の罹患率と死亡率の高さは、早期診断の重要性を一層際立たせており、血液培養検査の需要を押し上げております。主要なメーカーとしては、自動培養装置市場において、BD(Becton, Dickinson and Company)社のBACTECシリーズ、bioMérieux社のBacT/ALERTシリーズが世界的に大きなシェアを占めております。迅速診断の分野では、MALDI-TOF MSを提供するBruker Daltonics社や、遺伝子検査キットを提供する様々な企業が競争を繰り広げております。市場の課題としては、コンタミネーションによる偽陽性、抗菌薬投与中の偽陰性、そして検査の迅速性向上が挙げられます。これらの課題に対し、各メーカーは技術革新を進めております。また、医療経済的な観点から、検査コストの最適化も重要なテーマとなっております。

血液培養検査の将来は、さらなる迅速化、高精度化、そして個別化医療への貢献が期待されております。迅速化の面では、培養時間を大幅に短縮する技術や、培養を介さずに全血から直接病原体を検出する技術(例:全血からの直接PCR、次世代シーケンサーを用いたメタゲノム解析)の開発が進んでおります。これにより、数時間以内に病原体を特定し、適切な抗菌薬治療をより早く開始できるようになる可能性がございます。高精度化においては、コンタミネーションをさらに低減する採血・検査プロトコルの確立や、微量な菌でも確実に検出できる感度の高い技術が求められております。多剤耐性菌への対応は喫緊の課題であり、薬剤耐性遺伝子を迅速に検出する技術や、新規抗菌薬に対する感受性を評価する技術の進化が不可欠でございます。また、AI(人工知能)やデータサイエンスの活用により、検査結果と患者様の臨床情報、画像情報などを統合的に解析し、診断支援や予後予測の精度を高める研究も進められております。将来的には、臨床現場で迅速に検査結果が得られるPOCT(Point-of-Care Testing)の実現や、血液以外の検体(尿、唾液など)から感染症を診断する非侵襲的検査の開発も期待されており、患者様の負担軽減と医療の質の向上に貢献していくことでしょう。これらの技術革新は、敗血症などの重篤な感染症に対する診断と治療を大きく変革する可能性を秘めております。