血液製剤市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

血液製剤市場レポートは、製品タイプ(全血、血液成分、血液由来製剤)、血液希釈剤(抗凝固剤など)、用途(血小板増多症など)、エンドユーザー(病院・手術センターなど)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

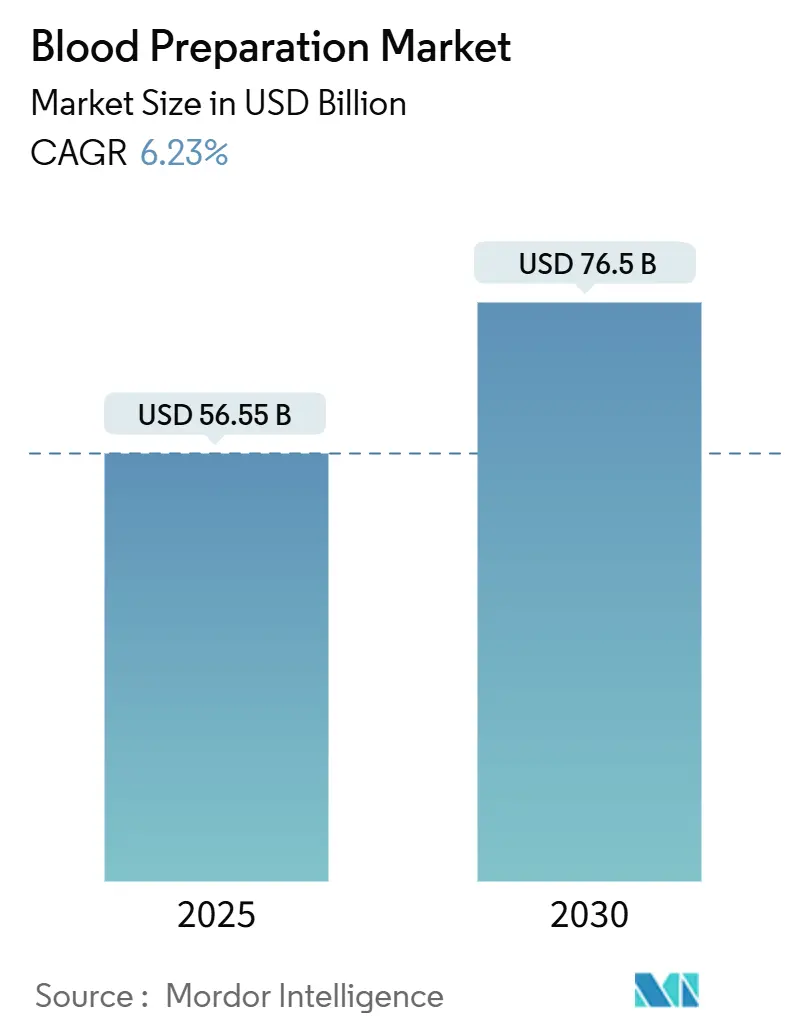

血液製剤市場は、2025年から2030年にかけて6.23%の年平均成長率(CAGR)で成長し、2025年の565.5億米ドルから2030年には765.0億米ドルに達すると予測されています。この成長は、自動化された血液成分分離の普及、病原体低減プラットフォームの拡大、輸血需要を高める外科手術件数の着実な増加によって支えられています。特に免疫グロブリンなどの血漿由来治療薬の拡大は、精密医療と慢性疾患管理への移行を強調しています。血漿分画製剤メーカー間の統合は、1リットルあたりのコストを削減し、供給の回復力を向上させています。また、第XI因子阻害剤などの新しい抗凝固薬クラスは、臨床用途を広げています。地域別では、北米の堅固な規制枠組みとアジア太平洋地域の能力増強が、血液製剤市場の長期的な成長を支えるバランスの取れた需要と供給のダイナミクスを生み出しています。

市場規模とシェアの概要

* 調査期間:2019年~2030年

* 市場規模(2025年):565.5億米ドル

* 市場規模(2030年):765.0億米ドル

* 成長率(2025年~2030年):6.23% CAGR

* 最も急速に成長する市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:高い

市場分析:成長要因

市場の成長を牽引する主な要因は以下の通りです。

1. 世界的な外科手術件数の増加(CAGRへの影響度:+1.2%): 2025年には、選択的および外傷関連の手術が回復し、赤血球濃縮液と血漿成分の需要が増加しています。米国では整形外科手術が前年比8%増加し、成分保管と迅速な血液型検査のアップグレードを促しています。自動交差適合分析装置やデジタル血液銀行ソフトウェアの導入により、処理時間が短縮され、献血された血液の利用率が向上しています。

2. 慢性疾患および血液疾患の有病率の増加(CAGRへの影響度:+1.5%): アジア太平洋地域では、慢性腎臓病、血液がん、血友病が増加しており、血漿由来免疫グロブリンや凝固因子の需要が継続的に拡大しています。中国やインドでは、政府の償還リストに皮下免疫グロブリン療法が追加され、患者のアクセスが加速しています。

3. 血液収集インフラに対する政府支援の増加(CAGRへの影響度:+0.8%): インドネシア初の血漿分画プラント(2026年までに年間60万リットルの処理能力)は、新興国が国内自給自足に優先順位を置いていることを示しています。欧州連合の「ヒト由来物質に関する規則(2024/1938)」は、調和された収集基準を義務付け、200万人の新規任意献血者の必要性を予測しています。日本や韓国の国家補助金は、アフェレーシス機器を助成し、献血者プールを拡大し、収集慣行を近代化しています。

4. 血液スクリーニングおよび処理技術の進歩(CAGRへの影響度:+1.1%): テルモBCTのReveosシステムは、手作業のステップを26から9に削減し、4単位の全血を同時に処理することで、献血あたりの成分収量を向上させています。Cerus CorporationのINTERCEPTプラットフォームは、カナダ血液サービスが100%病原体低減処理を採用したことで、2024年に20%の収益成長を達成しました。

5. 血漿由来治療薬ポートフォリオの拡大(CAGRへの影響度:+1.3%): 免疫グロブリンなどの血漿由来治療薬の需要が世界的に高まっています。

6. 新規経口抗凝固薬の採用増加(CAGRへの影響度:+1.0%): 新規経口抗凝固薬の採用が世界的に進んでおり、特に先進国で急速に普及しています。

市場分析:阻害要因

市場の成長を抑制する主な要因は以下の通りです。

1. 輸血媒介感染症のリスク(CAGRへの影響度:-0.7%): ウガンダでの研究では、献血者の13.8%に輸血媒介感染症の有病率が報告されており、HBVとHCVが特に高いです。病原体低減システムはマラリア伝播リスクを87%削減しますが、予算の制約が最大の脅威がある地域での採用を妨げています。

2. 高度な血液製剤技術の高コスト(CAGRへの影響度:-0.9%): 全自動分画ラインには数百万ドルの設備投資が必要であり、研究室で培養された血液は現在1単位あたり2,000米ドルかかります。小規模な血液センターは、長期的な効率向上にもかかわらず、アップグレードを正当化するのに苦労しています。

3. ドナー血漿およびヘパリンのサプライチェーン制約(CAGRへの影響度:-0.6%): 北米、ヨーロッパ、アジア太平洋地域では、ドナー血漿およびヘパリンのサプライチェーンに制約があります。

4. 発展途上地域における不十分なコールドチェーンおよび保管施設(CAGRへの影響度:-0.8%): アフリカ、アジア太平洋地域の一部、ラテンアメリカでは、不十分なコールドチェーンおよび保管施設が課題となっています。

セグメント分析

* 製品タイプ別: 2024年の収益の48.45%を血液誘導体(Blood Derivatives)が占め、免疫グロブリンと凝固因子の強い需要に支えられています。CSL Behringは免疫グロブリンの売上を20%増加させ、血漿収集コストの22%削減が寄与しました。一方、血液成分(Blood Components)は、自動化システム(Reveosなど)により、2030年までに8.56%のCAGRで成長すると予測されています。これにより、献血あたりの血小板および赤血球の収量が増加し、廃棄が減少し、超冷却保存により保存期間が延長されています。

* 血液希釈剤別: 2024年の血液製剤市場シェアの61.45%を抗凝固薬(Anticoagulants)が占め、確立された臨床ガイドラインと医師の慣れを反映しています。血小板凝集抑制薬(Platelet Aggregation Inhibitors)は、第XI因子阻害剤(Abelacimabなど)の進歩により、2030年までに8.73%のCAGRで成長すると予測されています。

* 用途別: 2024年の血液製剤市場規模の27.56%を肺塞栓症(Pulmonary Embolism)が占め、早期介入を促す画像診断とリスク層別化ツールのアップグレードに支えられています。腎機能障害(Renal Impairment)治療は、アジア太平洋地域における慢性腎臓病患者の増加と、特殊な抗凝固プロトコルの必要性を反映して、2025年から2030年の間に9.24%のCAGRで最も急速に拡大しています。

* エンドユーザー別: 2024年の血液製剤市場の45.89%のシェアを病院および外科センター(Hospitals & Surgical Centers)が占めています。血液・血漿バンク(Blood & Plasma Banks)は、アフェレーシス自動化により、追加の献血なしでより高い処理能力を可能にし、地域血液システムのコスト効率を高めるため、2030年までに9.65%のCAGRで最も急速に成長すると予測されています。

地域分析

* 北米は2024年に38.54%の収益を維持し、CSL Plasmaの350の献血センターと、献血時間を15分短縮するRika収集システムの迅速な採用に支えられています。しかし、気候変動による混乱は供給に影響を与えています。

* アジア太平洋地域は、7.56%のCAGRで最も高い地域成長率を記録しています。テルモの杭州工場は現地生産を強化し、インドネシアの血漿分画プロジェクトは地域の自給自足を加速させています。日本の奈良県立医科大学の人工血液プログラムは、2年間の保存期間と普遍的な適合性により、緊急輸血に革命をもたらす可能性があります。

* ヨーロッパは、新しいSoHO規制の下で自律性に焦点を当てており、200万人の追加献血者と加盟国全体での共通品質基準を求めています。英国は2025年までに免疫グロブリンの25%自給自足を目指しています。

競争環境

血液製剤市場は統合されており、CSL、武田薬品工業、Grifolsの3社の血漿療法収益は合計で300億米ドルを超え、上位企業は規制当局や支払い者に対して交渉力を持っています。戦略的焦点は、垂直統合と技術差別化に移行しています。Haemoneticsは全血部門を6,700万米ドルで売却し、より高利益のアフェレーシスおよび血漿システムに集中しています。Cerusは、INTERCEPTプラットフォームがカナダ血液サービスの標準となったことで、収益を20%増加させました。主要なプレーヤーには、CSL Behring、武田薬品工業、Baxter International、Grifols S.A、Octapharma AGなどが挙げられます。未開拓の機会としては、分散型検査、新興市場での分画、病原体不活化赤血球製品などがあります。しかし、ファイザーの遺伝子治療薬BeqvezがFDA承認後も採用が限定的であったことから、高価格の先進治療薬に対する市場受容の課題が浮き彫りになっています。

最近の業界動向

* 2025年3月: サノフィが血友病AおよびB治療薬Qfitlia(フィツシラン)のFDA承認を取得。年間6回の注射で年間出血エピソードを71-73%削減。

* 2025年3月: DHLグループがCRYOPDPを買収し、15カ国で血液製剤および細胞治療薬のコールドチェーン能力を強化。

* 2025年2月: ファイザーがFDA承認にもかかわらず、Beqvezの商業化を中止。高価格遺伝子治療薬の採用障壁を示す。

* 2025年2月: テルモBCTが米国でReveosを発売。Blood Centers of Americaと提携し、4単位の全血分離を1回の遠心分離で自動化。

* 2025年1月: Haemonetics Corporationが全血資産をGVSに6,780万米ドルで売却。アフェレーシスおよび血漿技術への集中を強化。

このレポートは、献血から分画、保管、病院への配送に至るまでの全血、血液成分、血漿由来製品を含む「血液調製市場」に関する詳細な分析を提供しています。ただし、動物用血液製品や単独の抗凝固薬の収益は本調査の対象外です。

市場規模と成長予測:

血液調製市場は、2025年に565.5億米ドルの規模に達し、2030年までに765.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.23%です。

市場の推進要因:

市場の成長を牽引する主な要因としては、世界的な外科手術件数の増加、慢性疾患および血液疾患の有病率の拡大、献血インフラに対する政府支援の強化が挙げられます。また、血液スクリーニングおよび処理技術の進歩、血漿由来治療薬ポートフォリオの拡大、新規経口抗凝固薬の採用増加も市場成長に寄与しています。

市場の阻害要因:

一方で、輸血媒介感染症のリスク、高度な血液調製技術の高コスト、ドナー血漿およびヘパリンのサプライチェーンにおける制約、発展途上地域における不十分なコールドチェーンおよび保管施設が市場の成長を抑制する要因となっています。

主要セグメントと地域:

製品タイプ別では、血液成分が自動分離システムの普及により、2030年までにCAGR 8.56%で最も急速に成長するセグメントと見込まれています。地域別では、北米が広範な血漿収集インフラと支援的な規制に支えられ、2024年に38.54%の市場シェアで最大を占めています。また、アジア太平洋地域は、医療の近代化、新規分画プラントの設立、多国籍企業による現地化投資により、CAGR 7.56%で最も魅力的な成長地域とされています。

技術動向と治療法の進展:

血液調製プロセスにおいては、TerumoのReveosのような自動化プラットフォーム、Cerusの病原体低減システム、ロボット採血装置などの技術が処理時間の短縮、安全性向上、コスト削減に貢献し、近代化を推進しています。治療法の分野では、アベラシマブのようなFactor XI阻害剤が、従来の抗凝固薬と比較して主要な出血を最大67%削減する効果を示しており、血小板凝集抑制剤市場のCAGR 8.73%を牽引しています。

調査の範囲とセグメンテーション:

本レポートでは、製品タイプ(全血、血液成分、血液製剤)、血液希釈剤(抗凝固薬、線溶薬、血小板凝集抑制薬)、用途(血小板増多症、肺塞栓症、腎機能障害など)、エンドユーザー(病院・外科センター、血液・血漿バンクなど)、および地理(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいて市場を詳細にセグメント化し、分析しています。

競争環境:

市場の競争環境については、市場集中度、市場シェア分析に加え、CSL Behring、武田薬品工業、Baxter International、Grifols S.A、Octapharma AG、Pfizer Inc、Bayer AG、Sanofi S.A、Bristol-Myers Squibb、Boehringer Ingelheim、第一三共、GlaxoSmithKline PLC、Leo Pharma、Abbott Laboratories、Haemonetics Corporation、Terumo BCT Inc.、Fresenius Kabi、Medtronic PLC、American Red Cross、Kedrion S.p.A.といった主要企業のプロファイルが提供されています。

調査方法論の信頼性:

本調査は、主要な輸血医学臨床医や血液バンク関係者へのインタビューを含む一次調査と、WHO、AABB、CDCなどの信頼できる情報源に基づく二次調査を組み合わせて実施されています。市場規模の推定と予測は、外科手術件数や事故統計などから世界の輸血需要を再構築するトップダウンモデルを主軸とし、選択的なボトムアップ検証によってクロスチェックされています。データは二段階のアナリストによるピアレビューと統計的検証を経ており、調査範囲の明確な定義、頻繁な更新サイクル、二重検証により、信頼性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な外科手術件数の増加

- 4.2.2 慢性疾患および血液疾患の有病率の増加

- 4.2.3 採血インフラに対する政府支援の増加

- 4.2.4 血液スクリーニングおよび処理技術の進歩

- 4.2.5 血漿由来治療薬ポートフォリオの拡大

- 4.2.6 新規経口抗凝固薬の採用の増加

- 4.3 市場の阻害要因

- 4.3.1 輸血媒介感染症のリスク

- 4.3.2 高度な血液製剤技術の高コスト

- 4.3.3 ドナー血漿およびヘパリンのサプライチェーンの制約

- 4.3.4 発展途上地域における不十分なコールドチェーンおよび保管施設

- 4.4 規制環境

- 4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 全血

- 5.1.2 血液成分

- 5.1.2.1 赤血球

- 5.1.2.2 血小板

- 5.1.2.3 血漿

- 5.1.3 血液製剤

- 5.1.3.1 免疫グロブリン

- 5.1.3.2 凝固因子VIIIおよびIX

- 5.1.3.3 アルブミン

- 5.2.1 抗凝固剤

- 5.2.2 線溶薬

- 5.2.3 血小板凝集抑制剤

- 5.3.1 血小板増加症

- 5.3.2 肺塞栓症

- 5.3.3 腎機能障害

- 5.3.4 その他の用途

- 5.4.1 病院および外科センター

- 5.4.2 血液・血漿バンク

- 5.4.3 その他のエンドユーザー

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 CSLベーリング

- 6.3.2 武田薬品工業株式会社

- 6.3.3 バクスター・インターナショナル

- 6.3.4 グリフォルスS.A

- 6.3.5 オクタファルマAG

- 6.3.6 ファイザー株式会社

- 6.3.7 バイエルAG

- 6.3.8 サノフィS.A

- 6.3.9 ブリストル・マイヤーズ スクイブ

- 6.3.10 ベーリンガーインゲルハイム

- 6.3.11 第一三共

- 6.3.12 グラクソ・スミスクラインPLC

- 6.3.13 レオファーマ

- 6.3.14 アボット・ラボラトリーズ

- 6.3.15 ヘモネティクス・コーポレーション

- 6.3.16 テルモBCT株式会社

- 6.3.17 フレゼニウス・カービ

- 6.3.18 メドトロニックPLC(血液管理)

- 6.3.19 アメリカ赤十字社

- 6.3.20 ケドリオンS.p.A.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

血液製剤とは、献血などによって得られたヒトの血液を原料とし、輸血や医薬品として用いられる製品の総称でございます。これらは、生命維持や疾患治療に不可欠な医療資源であり、現代医療において極めて重要な役割を担っております。全血をそのまま用いることは現在では稀で、多くの場合、血液を成分ごとに分離・精製し、それぞれの目的に応じて使用されます。

血液製剤は大きく分けて、「成分製剤」と「血漿分画製剤」の二種類がございます。

成分製剤は、献血された血液から遠心分離などの方法で特定の成分を分離したもので、主に輸血医療に用いられます。具体的な種類としては、貧血の治療や手術時の出血補充に用いられる「赤血球製剤」、血小板減少症や出血傾向のある患者さんに投与される「血小板製剤」、そして凝固因子欠乏症や大量出血時の補充、DIC(播種性血管内凝固症候群)の治療などに用いられる「血漿製剤」がございます。かつては全血製剤も使用されておりましたが、現在では患者さんの病態に合わせて必要な成分のみを輸血する「成分輸血」が主流となっております。

一方、血漿分画製剤は、献血された血漿をさらに細かく分画し、特定のタンパク質を高度に精製して製造される医薬品でございます。これには、循環血漿量の減少や低アルブミン血症の改善に用いられる「アルブミン製剤」、免疫不全症の治療や自己免疫疾患の免疫調節に用いられる「免疫グロブリン製剤」、血友病患者さんの出血予防や治療に不可欠な「血液凝固因子製剤」(第VIII因子、第IX因子など)、そしてDICや血栓症の治療に用いられる「抗トロンビン製剤」などがございます。これらは、特定の疾患に対する治療薬として、輸血とは異なる形で患者さんの生命を支えております。

血液製剤の用途は多岐にわたります。輸血医療においては、外傷、手術、分娩などによる大量出血時の補充、慢性腎不全やがん治療に伴う貧血の改善、血小板減少による出血傾向の抑制、先天性または後天性の凝固因子欠乏による出血の治療などが挙げられます。医薬品としての血漿分画製剤は、先天性免疫不全症の患者さんの感染防御、自己免疫疾患における過剰な免疫反応の抑制、血友病患者さんのQOL向上、重症感染症やショック時の補助療法など、特定の病態に対する専門的な治療に不可欠でございます。

血液製剤の製造と利用には、高度な関連技術が不可欠でございます。献血においては、全血採血のほか、特定の成分のみを採取する「アフェレーシス(成分献血)」技術が確立されており、これにより効率的に必要な成分を確保しております。採血された血液は、遠心分離によって赤血球、血小板、血漿などに分離され、さらに白血球除去フィルターを用いて白血球を除去する処理が行われます。これは、輸血後の発熱反応やGVHD(移植片対宿主病)のリスクを低減するために重要でございます。血漿分画製剤の製造においては、ウイルス除去・不活化処理が極めて重要であり、加熱処理、溶媒/界面活性剤処理、ナノフィルターによるろ過など、複数の工程を組み合わせることで、高い安全性を確保しております。また、血液製剤の品質を維持するためには、適切な凍結保存技術や、輸血前の血液型検査、交差適合試験なども欠かせません。近年では、ヒト血液由来ではないものの、遺伝子組換え技術によって製造される組換え型凝固因子製剤なども開発されており、血液製剤の選択肢を広げております。

市場背景としましては、血液製剤の供給は献血に全面的に依存しており、少子高齢化が進む日本では献血者数の確保が大きな課題となっております。過去には、血液製剤を介したHIVやC型肝炎ウイルス感染といった薬害が発生した経緯から、現在では献血時の厳格なスクリーニング、製造過程での病原体不活化処理、そして製品のトレーサビリティの確保が徹底され、安全性は飛躍的に向上しております。各国では薬事法や血液事業法などにより厳しく管理されており、日本では厚生労働省が所管し、日本赤十字社が血液事業を担っております。医療の高度化や高齢化に伴い、血液製剤、特に血漿分画製剤の需要は安定または増加傾向にあり、安定供給の維持は喫緊の課題でございます。また、製造コストが高く、医療経済への影響も大きいことから、効率的な供給体制の構築も求められております。

将来展望としましては、さらなる安全性向上への取り組みが継続されます。新たな病原体への対応や、より高感度な検出技術の開発が進められるでしょう。安定供給の確保に向けては、献血推進活動の強化はもちろんのこと、代替血液製剤の研究開発が活発化しております。例えば、人工赤血球や人工血小板、iPS細胞などを用いた細胞製剤の開発は、献血依存からの脱却を目指す重要な方向性でございます。組換え型凝固因子製剤のさらなる進化や、より副作用の少ない新規製剤の開発も期待されております。また、個別化医療の進展に伴い、患者さん個々の病態や遺伝的背景に合わせた最適な血液製剤の選択や、投与量の調整といったアプローチがより重要になるでしょう。再生医療分野との融合も進み、血液成分を用いた新たな治療法の開発や、血液製剤の応用範囲の拡大も期待されます。国際的な協力体制の強化も、血液製剤の安定供給と安全基準の均一化において不可欠な要素でございます。