血液スクリーニング市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

血液スクリーニング市場レポートは、製品(試薬およびキット、機器など)、テクノロジー(核酸増幅検査[TMAなど]、免疫測定法、迅速検査など)、スクリーニング対象(感染症パネル[HIVなど]、血液型判定など)、エンドユーザー(血液銀行、病院など)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血液スクリーニング市場の概要

本レポートは、血液スクリーニング市場の規模、シェア、成長動向、および2025年から2030年までの予測について詳細に分析したものです。

市場概要

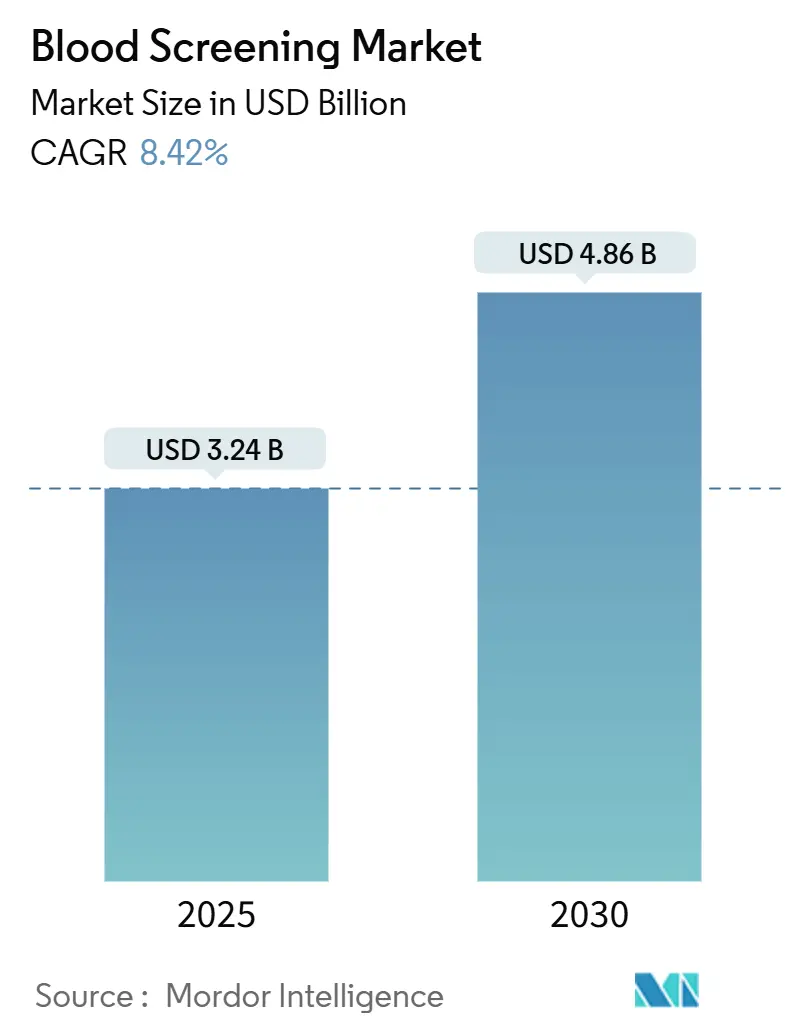

血液スクリーニング市場は、2025年には32.4億米ドルの規模に達し、2030年には48.6億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は8.42%です。この成長は、個々のドナーリスク評価を重視する規制改革、自動化の急速な導入、および世界的な献血量の着実な回復によって推進されています。

市場は、製品(試薬およびキット、機器など)、技術(核酸増幅検査[TMAなど]、免疫測定法、迅速検査など)、スクリーニング対象(感染症パネル[HIVなど]、血液型判定など)、エンドユーザー(血液銀行、病院など)、および地域(北米など)によってセグメント化されています。

主なレポートのポイント

* 製品別: 試薬およびキットが2024年に血液スクリーニング市場シェアの56.12%を占め、機器は2030年までに10.02%のCAGRで成長すると予測されています。

* 技術別: 核酸増幅検査(NAT)が2024年に収益シェアの42.36%を占め、次世代シーケンシング(NGS)は2030年までに11.35%のCAGRで進展すると予測されています。

* スクリーニング対象別: 感染症パネルが2024年に血液スクリーニング市場規模の49.46%を占め、2030年までに12.46%のCAGRで拡大する見込みです。

* エンドユーザー別: 血液銀行が2024年に血液スクリーニング市場規模の58.81%を占め、臨床検査機関は2030年までに10.56%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に血液スクリーニング市場シェアの35.47%を占め、アジア太平洋地域は10.15%のCAGRで最も急速に成長する地域です。

市場の促進要因と抑制要因

促進要因:

1. 献血量の増加と輸血スクリーニングの増加: 中国の2025年イニシアチブのような集団献血キャンペーンや、米国食品医薬品局(FDA)によるリスクベースのドナー評価への移行は、献血プールを拡大し、ユニットあたりのスクリーニングの複雑さを増しています。これにより、全自動アッセイやロボットの導入が促進されています。

2. 輸血媒介感染症の有病率の増加: 2024年にアメリカ大陸で1300万件のデング熱が発生したことや、西ナイルウイルス、サル痘の発生は、HIV-HBV-HCVの三病原体を超えた多重アッセイの必要性を強調しています。これにより、新たなフラビウイルス、オルソポックスウイルス、地域特有の病原体をスクリーニングできるNAT試薬の需要が高まっています。

3. 血液安全に関する厳格な規制ガイドライン: 新しい欧州規制(EU)2024/1938やFDAの血液施設向けガイダンスの更新は、品質管理システム、自動文書化、および検証済みスクリーニングプラットフォームへの投資を加速させています。

4. 血液スクリーニング方法における技術進歩: FDAが承認したcobasマラリアNAT検査や、Dragonflyのようなポータブルシステム、敗血症病原体の74.0%を検出するメタゲノムシーケンシングは、高感度分子診断への規制当局の開放性と、将来の統合された血液銀行ワークフローの可能性を示しています。

5. 血液媒介感染症に対する意識向上と血液銀行数の増加: 新興市場を中心に、世界的に意識が高まり、血液銀行の数が増加しています。

6. 血液銀行におけるAI駆動型在庫最適化プラットフォーム: 北米とEUを中心に、都市部のアジア太平洋地域で早期導入が進んでいます。

抑制要因:

1. スクリーニングの高額な設備投資および消耗品コスト: FDAの試算によると、臨床検査室開発検査(LDT)規制の遵守には、米国で年間5.66億ドルから35.6億ドルの費用がかかるとされています。NATプラットフォームは高額な初期費用と高品質のコールドチェーン試薬を必要とするため、新興国では特に課題となっています。

2. 熟練した労働力と検査インフラの不足: 分子診断の専門知識は、主要な病院以外では不足しています。アジア太平洋地域の地方の検査室では、リアルタイムPCRの操作、mNGSデータの解釈、閉鎖系ロボットの維持ができる技術者の確保が困難です。

3. 病原体低減技術との競合: 病原体低減技術は、献血あたりの個別アッセイ数を削減する可能性のある代替の安全層を提供し、市場競争を激化させています。

4. 試薬サプライチェーンの混乱(地政学およびコールドチェーン): 輸入依存度の高い地域では、地政学的な問題やコールドチェーンの課題が試薬供給に深刻な影響を与える可能性があります。

セグメント分析

* 製品別: 試薬およびキットは、NAT、免疫測定法、確認検査コンポーネントに対する継続的な需要により、2024年に56.12%の市場シェアを維持しました。機器カテゴリーは、全自動NATワークセルや次世代免疫測定アナライザーへのアップグレードにより、10.02%のCAGRで拡大しています。AI対応ミドルウェアの台頭も顕著で、ソフトウェアおよびサービス収益の加速が予測されています。

* 技術別: NATは、HIV-1/2、HBV、HCVのウィンドウ期間中のウイルス核酸検出能力において比類のないため、2024年に血液スクリーニング市場の42.36%という堅調なシェアを維持しました。次世代シーケンシング(NGS)は11.35%のCAGRで急速に拡大しており、予期せぬ病原体の発見やゲノムサーベイランスを可能にします。

* スクリーニング対象別: 感染症パネルは、2024年に収益の49.46%を占め、2030年までに12.46%のCAGRで成長する見込みです。デング熱、西ナイルウイルス、ジカウイルスの拡大は、多重アッセイの需要を高めています。血液型判定は適合性のために不可欠であり、稀抗原遺伝子型判定は複雑な輸血症例に役立っています。

* エンドユーザー別: 血液銀行は2024年に世界の献血の58.81%を処理し、採血、検査、処理、流通における統合的な役割を反映しています。しかし、検査の分散化が加速しており、臨床検査機関は2030年までに10.56%のCAGRで拡大すると予測されています。

地域分析

* 北米: 2024年に血液スクリーニング市場の35.47%を占めました。FDAのリスクベースのドナー適格性ガイダンス、AI支援の在庫管理、LDT監督の継続的な実施が、この地域の技術的優位性を維持しています。

* アジア太平洋: 2030年までに10.15%のCAGRで最も急速に成長する地域です。日本の人工血液臨床試験、インドの非侵襲的ヘモグラム読み取りプラットフォーム、中国のサラセミアキャリア率の高さなどが、この地域の革新性と成長を推進しています。

* ヨーロッパ: 規制(EU)2024/1938の下で着実な進展を見せています。ドイツとフランスでは病原体低減血小板の試験が行われ、ブルガリアの西ナイルウイルス発生は地域血液銀行でのNATパネルの拡大を促しました。

競争環境

主要サプライヤーであるロシュ、アボット、グリフォルス、バイオメリューは、単体テストではなくエンドツーエンドのプラットフォームを追求しています。ロシュはFDA承認のマラリアNATで先行者としての地位を獲得し、バイオメリューはSpinChipの買収によりポイントオブケアポートフォリオを強化しました。グリフォルスは、新興のNGSベースのサービスとの競争に対抗するため、NAT事業への投資を倍増させています。

病原体低減技術の登場は、代替の安全層を提供することで競争を激化させています。同時に、AI駆動型ミドルウェアやクラウド在庫プラットフォームは、ソフトウェア分野からの非伝統的なプレーヤーを血液スクリーニング業界に招き入れ、データ所有権をめぐる競争を激化させています。規制上のハードルは市場の統合を促進する可能性があり、インドや中国の新興メーカーは国内向け試薬生産を拡大しており、今後5年以内に世界の供給ダイナミクスが変化する可能性を示唆しています。

主要企業:

* F. Hoffmann-La Roche Ltd.

* Grifols

* bioMérieux

* Bio-Rad Laboratories, Inc.

* Danaher Corporation

最近の業界動向

* 2025年5月: ロシュが肝線維症を18分で検出する迅速検査「Elecsys PRO-C3」を発表しました。

* 2025年3月: 日本が、血液型適合なしで室温で2年間保存可能なヘモグロビン小胞に基づく人工血液の初のヒト臨床試験を開始しました。

* 2025年2月: ロシュが、米国で初めてLp(a)をモル単位で報告する血液検査「Tina-quant Lp(a) Gen.2」のFDA 510(k)承認を取得しました。

* 2025年1月: バイオメリューがSpinChip Diagnosticsの買収を完了し、全血結果を10分で提供するハンドヘルド免疫測定プラットフォームを追加しました。

本レポートは、献血された全血、濃厚赤血球、血小板、血漿に対し、輸血前に感染性マーカーを検出するために実施されるあらゆる検査を対象とした、世界の血液スクリーニング市場に関する詳細な分析を提供しています。市場の収益は、試薬、機器、および専用ソフトウェアから得られ、対象となるエンドユーザーは、認可された血液銀行、病院の輸血部門、血漿分画センターなどです。ただし、ポイントオブケアの血糖、血液学、血液型分析装置は本調査の範囲外です。

市場の動向としては、献血の増加に伴う輸血スクリーニングの需要拡大、輸血媒介感染症(TTI)の有病率上昇、血液安全に関する厳格な規制ガイドライン、血液スクリーニング技術の進歩、血液媒介感染症に対する意識向上と血液銀行数の増加、そしてAIを活用した在庫最適化プラットフォームの導入などが、市場成長の主要な推進要因として挙げられます。一方で、スクリーニングにかかる高い設備投資と消耗品コスト、熟練した労働力と検査インフラの不足、病原体低減技術との競合、地政学的要因やコールドチェーンの問題による試薬サプライチェーンの混乱などが、市場の成長を抑制する要因となっています。規制面では、FDAのLDT(検査室開発検査)規則やEU規則2024/1938などにより監視が強化されており、コンプライアンスコストは増加するものの、完全に検証された自動化プラットフォームの採用を促進しています。技術面では、次世代シーケンシング(NGS)やAIを活用した在庫システムが、多病原体検出の効率化と試薬の無駄削減に貢献すると期待されています。

市場は、製品別(試薬・キット、機器、ソフトウェア・サービス)、技術別(核酸増幅検査(NAT)、免疫測定法、迅速検査、次世代シーケンシング(NGS)、ウェスタンブロッティング、新興ポイントオブケア分子検査)、スクリーニング対象別(感染症パネル、血液型判定、稀抗原遺伝子型判定)、エンドユーザー別(血液銀行、病院、臨床検査室、血漿分画センター)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

血液スクリーニング市場は、2025年には32.4億米ドル規模に達し、2030年までには48.6億米ドルに成長すると予測されています。製品セグメント別では、試薬とキットが2024年に56.12%と最大の収益シェアを占めており、これはNATおよび免疫測定法の消耗品に対する継続的な需要によるものです。地域別では、アジア太平洋地域が2030年までに年平均成長率(CAGR)10.15%で最も急速な成長を遂げると予測されており、日本、インド、中国における技術革新がその原動力となっています。病原体低減システムは採用が増加していますが、ほとんどの血液銀行では、厳格な安全基準を満たすために、このシステムと核酸増幅検査(NAT)を組み合わせて使用している状況です。

競争環境については、市場集中度、市場シェア分析、およびF. Hoffmann-La Roche Ltd.、Grifols S.A.、Abbott Laboratories Inc.など多数の主要企業のプロファイルが詳細に記述されています。本レポートの調査方法は非常に堅牢であり、輸血医学の専門家、血液銀行の管理者、試薬販売業者、規制監査官へのインタビューを含む一次調査と、WHOのデータベース、FDAのデバイス登録、欧州疾病予防管理センターのTTI速報、国内の血液監視報告書などの公開データセット、業界団体からの洞察、税関出荷記録、主要IVDサプライヤーの年次報告書などを活用したデスク調査を組み合わせています。市場規模の算出と予測は、献血単位数や管轄区域ごとの必須TTIパネル、試薬の平均販売価格、機器の設置ベースの成長、NAT普及率、規制遵守期限などの主要変数を用いて、トップダウンおよびボトムアップのアプローチで実施され、厳格なデータ検証プロセスを経て信頼性の高い情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 献血の増加による輸血スクリーニングの増加

- 4.2.2 輸血媒介感染症の有病率の増加

- 4.2.3 血液安全に関する厳格な規制ガイドライン

- 4.2.4 血液スクリーニング方法における技術的進歩

- 4.2.5 血液媒介感染症に対する意識の高まりと献血バンク数の増加

- 4.2.6 献血バンクにおけるIi駆動型在庫最適化プラットフォーム

- 4.3 市場の制約

- 4.3.1 スクリーニングのための高い設備投資と消耗品コスト

- 4.3.2 限られた熟練労働力と検査室インフラ

- 4.3.3 病原体低減技術との競合

- 4.3.4 試薬サプライチェーンの混乱(地政学およびコールドチェーン)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品別

- 5.1.1 試薬&キット

- 5.1.1.1 NAT試薬およびキット

- 5.1.1.2 免疫測定試薬およびキット

- 5.1.1.3 その他の試薬およびキット(WB、迅速、WB)

- 5.1.2 機器

- 5.1.2.1 自動NATシステム

- 5.1.2.2 免疫測定分析装置(ELISA/CLIA)

- 5.1.2.3 臨床現場分子診断機器

- 5.1.3 ソフトウェア&サービス

- 5.2 技術別

- 5.2.1 核酸増幅検査(NAT)

- 5.2.1.1 TMA

- 5.2.1.2 リアルタイムPCR

- 5.2.2 免疫測定法

- 5.2.2.1 ELISA

- 5.2.2.2 CLIA / EIA

- 5.2.3 迅速検査(ラテラルフロー)

- 5.2.4 次世代シーケンシング(NGS)

- 5.2.5 ウェスタンブロッティング

- 5.2.6 新興の臨床現場分子検査

- 5.3 スクリーニング対象別

- 5.3.1 感染症パネル

- 5.3.1.1 HIV

- 5.3.1.2 HBV

- 5.3.1.3 HCV

- 5.3.1.4 新興病原体(ジカ、WNV、デング熱)

- 5.3.2 血液型判定

- 5.3.3 稀抗原遺伝子型判定

- 5.4 エンドユーザー別

- 5.4.1 血液銀行

- 5.4.2 病院

- 5.4.3 臨床検査室

- 5.4.4 血漿分画センター

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 F. Hoffmann-La Roche Ltd.

- 6.3.2 Grifols S.A.

- 6.3.3 Abbott Laboratories Inc.

- 6.3.4 bioMerieux SA

- 6.3.5 Bio-Rad Laboratories Inc.

- 6.3.6 Becton, Dickinson and Company

- 6.3.7 Danaher Corporation (Beckman Coulter)

- 6.3.8 DiaSorin S.p.A.

- 6.3.9 Siemens Healthineers

- 6.3.10 Thermo Fisher Scientific Inc.

- 6.3.11 Ortho Clinical Diagnostics

- 6.3.12 Revvity

- 6.3.13 Hologic Inc.

- 6.3.14 Qiagen N.V.

- 6.3.15 Illumina Inc.

- 6.3.16 GRAIL, Inc

- 6.3.17 Immucor Inc.

- 6.3.18 Meril Life Sciences

- 6.3.19 Shenzhen Mindray Bio-Medical Electronics

- 6.3.20 Sysmex Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血液スクリーニングとは、特定の疾患の兆候やリスク因子を、症状が現れる前に血液検査によって発見し、健康状態を評価するための一連の検査を指します。これは、病気の早期発見、予防、そして適切な治療介入を可能にすることで、個人の健康維持と公衆衛生の向上に大きく貢献する重要な医療行為です。診断を確定する検査とは異なり、スクリーニングは広範な集団を対象に、潜在的な問題を特定することを目的としています。

血液スクリーニングには多岐にわたる種類が存在します。まず、最も一般的なものとして「一般健康診断における血液検査」が挙げられます。これには、貧血や炎症の有無を調べる「血算(CBC)」、肝臓や腎臓の機能、脂質代謝、血糖値などを評価する「生化学検査」が含まれます。これらは生活習慣病のリスク評価や、全身の健康状態を把握するために不可欠です。次に、「感染症スクリーニング」があります。輸血用血液の安全性を確保するため、HIV、B型肝炎ウイルス(HBV)、C型肝炎ウイルス(HCV)、梅毒などの病原体検査が実施されます。また、妊婦健診では風疹やトキソプラズマなどの感染症スクリーニングが行われ、母子感染のリスクを評価します。

「がんスクリーニング」も重要な分野です。特定の臓器のがんリスクを示す「腫瘍マーカー」の測定(例:前立腺がんのPSA、消化器系がんのCEA、肝臓がんのAFPなど)が行われます。近年では、血液中にごく微量に存在するがん細胞由来のDNA(循環腫瘍DNA: ctDNA)などを検出する「リキッドバイオプシー」が注目されており、より早期かつ低侵襲ながんスクリーニングの可能性を広げています。さらに、「遺伝子スクリーニング」では、新生児を対象とした先天性代謝異常症の検査や、特定の遺伝性疾患のキャリアスクリーニング、薬剤応答性を予測する薬理ゲノム検査などが行われます。出生前スクリーニングとしては、ダウン症候群などの染色体異常を調べる「NIPT(非侵襲的出生前遺伝学的検査)」が普及しつつあります。

血液スクリーニングの用途は非常に広範です。最も主要な目的は、症状が現れる前の「疾患の早期発見」であり、これにより治療の選択肢が広がり、予後の改善に繋がります。また、特定の疾患に対する「リスク評価」を行い、生活習慣の改善指導や予防的介入を促すことも可能です。治療中の患者さんに対しては、病状の進行度や治療効果を「モニタリング」するためにも利用されます。輸血医療においては、献血された血液が安全であることを確認するための「ドナースクリーニング」が不可欠です。公衆衛生の観点からは、感染症の流行状況を把握するための「疫学調査」にも活用されます。さらに、個々人の遺伝的特性やバイオマーカーに基づいて最適な治療法を選択する「個別化医療」の推進にも、血液スクリーニングは重要な役割を担っています。

関連技術の進化は、血液スクリーニングの精度と効率を飛躍的に向上させてきました。高速かつ高精度な検体処理を可能にする「自動分析装置」は、大量の検体を効率的に処理するために不可欠です。特定のタンパク質や抗体を検出する「免疫測定法(ELISA、化学発光免疫測定法など)」は、感染症や腫瘍マーカーのスクリーニングに広く用いられています。DNAやRNAなどの核酸を検出・解析する「分子診断技術(PCR、次世代シーケンシング(NGS)など)」は、感染症の病原体検出、遺伝子疾患のスクリーニング、がんのリキッドバイオプシーにおいて中心的な役割を果たしています。また、代謝物やタンパク質の同定・定量を行う「質量分析法」は、新たなバイオマーカーの探索や代謝異常の診断に貢献しています。微量の検体で多項目を同時に測定できる「マイクロ流体デバイス」や「ラボオンチップ」技術は、POCT(Point-of-Care Testing)への応用が期待されています。さらに、大量の検査データを解析し、診断支援やリスク予測を行う「バイオインフォマティクス」や「AI(人工知能)」の活用も進んでいます。

血液スクリーニングの市場背景は、複数の要因によって成長を続けています。世界的な「高齢化の進展」は、がんや生活習慣病といった慢性疾患の増加に直結し、早期発見のニーズを高めています。また、「予防医療への意識の高まり」も、健康診断やスクリーニング検査の受診率向上に寄与しています。技術面では、より高感度で特異性の高い「新しいバイオマーカーの発見」や、それを検出する「先進的な検査技術の開発」が市場を牽引しています。個別化医療への需要増加も、遺伝子スクリーニングや薬剤応答性予測検査の普及を後押ししています。さらに、新型コロナウイルス感染症のパンデミックを経験したことで、感染症に対する迅速かつ大規模な検査体制の重要性が再認識され、関連市場の拡大に繋がりました。政府による予防医療推進や健康寿命延伸に向けた政策も、市場成長の追い風となっています。

将来展望として、血液スクリーニングはさらなる進化を遂げると予想されます。まず、「検査の精密化と高感度化」が進み、より早期に、より正確に疾患のリスクや兆候を捉えることが可能になるでしょう。特に、がんのリキッドバイオプシーは、早期発見だけでなく、治療効果のモニタリングや再発予測にも応用範囲を広げると期待されています。また、採血以外の体液(唾液、尿など)を用いた「非侵襲的な検査」や、画像診断との融合により、患者さんの負担を軽減しつつ、より包括的な健康評価が可能になるでしょう。ゲノム、プロテオーム、メタボロームといった多層的な生体情報を統合的に解析する「マルチオミクス解析」は、疾患発症前のリスクを詳細に評価し、個別化された予防戦略を立てる上で不可欠な技術となるでしょう。

「AIとビッグデータの活用」は、膨大な検査データから新たな知見を導き出し、診断支援、疾患リスク予測、個別化医療の精度向上に大きく貢献します。医療現場や自宅で簡便に検査ができる「POCT(Point-of-Care Testing)」の普及も進み、より身近な健康管理ツールとなるでしょう。これにより、疾患の発症を未然に防ぐ「予防医療」と、個々人に最適化された医療を提供する「個別化医療」が、血液スクリーニングを基盤としてさらに発展していくと考えられます。一方で、遺伝子情報などの機微な個人情報の取り扱い、検査結果の解釈とカウンセリングの重要性、検査の費用対効果など、倫理的・社会的な課題への対応も引き続き求められます。新興感染症への迅速な対応能力も、将来の血液スクリーニング技術に課せられた重要な使命の一つです。