血液スクリーニング市場規模と展望、2025-2033年

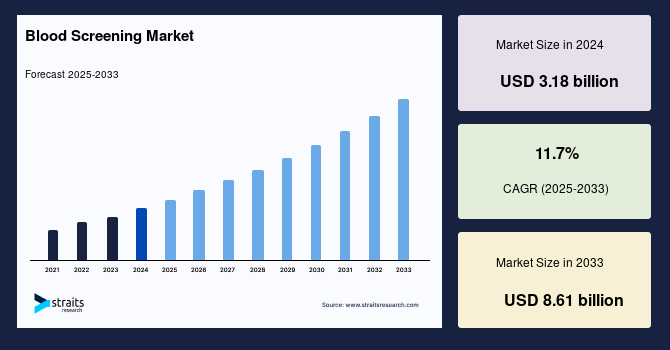

| 血液スクリーニングの世界市場は、2024年に31.8億米ドルと評価され、2033年には86.1億米ドルに成長すると予測されています。この成長は、献血の増加や感染症の罹患率の上昇、政府の取り組みなどによって促進されます。血液スクリーニングは、感染症や遺伝的問題を特定するために血液サンプルを検査し、輸血や医療処置の前にその安全性を確認するために行われます。 市場の成長要因としては、慢性疾患や外科手術の増加による輸血需要の増加が挙げられます。特に、心血管疾患や悪性腫瘍などの非感染性疾患による死亡が多く、これらの治療のために安全な血液製剤が必要とされています。また、外傷や自然災害の増加により救急医療用の血液製剤の需要も高まっています。 しかし、血液スクリーニング産業は厳しい規制に直面しており、これが市場機会を制限しています。規制の遵守には多大なコストがかかり、新規参入企業にとっては大きな障壁となります。 技術の進歩も市場の成長を促進する要因となっています。核酸検査(NAT)や次世代シークエンシング(NGS)などの新たな技術により、より正確な病原体の検出が可能になっています。特にNATは、感染の早期段階でウイルスの核酸を検出できるため、重要な役割を果たしています。 地域別に見ると、北米は市場の主要地域であり、7.3%のCAGRで成長すると予測されています。アジア太平洋地域も7.6%の成長が見込まれており、新興市場での企業の投資が増加しています。ヨーロッパでは、先進技術の導入が進んでおり、特にNAAT技術が普及しています。 市場は、製品タイプ別に機器、試薬、キットに分かれ、試薬およびキットが優位を占めています。技術別には分子検査や血清検査に分類され、分子検査が市場を支配しています。 最後に、血液スクリーニング市場には、アボット社やダナハー社などの主要企業が存在し、技術革新や提携を通じて市場の成長を促進しています。 |

*** 本調査レポートに関するお問い合わせ ***

## 血液スクリーニング市場に関する詳細分析レポート

### 市場概況

世界の**血液スクリーニング**市場は、2024年に31.8億米ドルの規模と評価され、2025年には35.5億米ドルに成長し、2033年までに86.1億米ドルに達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)11.7%という顕著な伸びを示す見込みです。この市場の成長は、献血活動の増加、感染症発生率の上昇、そして各国政府による公衆衛生への取り組みによって大きく牽引されています。

**血液スクリーニング**は、献血された血液の安全性を確保するために不可欠なプロセスであり、輸血やその他の医療処置に利用される前に、感染症、遺伝性疾患、その他の健康上の問題を発見し特定することを目的としています。具体的には、ヒト免疫不全ウイルス(HIV)、B型肝炎ウイルス、C型肝炎ウイルスなどのウイルス、細菌、寄生虫、抗体、特定の疾患に関連する遺伝子マーカーといった病原体を検出することができます。世界的な献血量の増加、輸血媒介性疾患(TTD)に対する意識の高まり、そして医療目的での献血血液に対する需要の拡大が、**血液スクリーニング**産業の著しい成長を後押ししています。特に、世界的な献血量の増加は、市場シェアを押し上げる主要な推進要因として浮上しており、輸血媒介性疾患に対する認識の向上も、この産業拡大の主要な原動力となっています。

### 市場の推進要因

**血液スクリーニング**市場の成長を促進する要因は多岐にわたりますが、特に以下の点が挙げられます。

1. **世界的な献血量の増加**: 世界中で献血活動が活発化しており、より多くの血液が医療目的で利用可能になっています。これに伴い、輸血の安全性を確保するためには、全ての献血血液に対して厳格な**血液スクリーニング**が必須となり、スクリーニング検査の需要が直接的に増加しています。

2. **感染症発生率の上昇と輸血媒介性疾患への意識向上**: HIV、B型肝炎、C型肝炎といった血液媒介性感染症の発生率が世界的に高い水準にあり、また、デング熱やウエストナイルウイルスなどの新たな脅威も出現しています。これらの病原体が輸血を介して伝播するリスクは、公衆衛生上の大きな懸念事項です。輸血媒介性疾患(TTD)に関する医療従事者および一般市民の意識が高まるにつれて、献血血液の安全性を保証するための包括的な**血液スクリーニング**プロセスの重要性が強調され、市場の拡大を強力に推進しています。

3. **慢性疾患の蔓延と輸血需要の増加**: 世界保健機関(WHO)によると、心血管疾患、がん、慢性呼吸器疾患、糖尿病といった非感染性疾患(NCDs)は、毎年1790万人の死亡原因となっており、全早死の80%以上を占めています。これらの慢性疾患の治療には、貧血の管理、化学療法による骨髄抑制のサポート、臓器不全の治療など、輸血が不可欠なケースが数多く存在します。慢性疾患の有病率が増加するにつれて、安全でスクリーニング済みの血液製剤に対する需要も必然的に高まります。

4. **外科手術件数の増加**: 世界中で大規模な外科手術、臓器移植、出産関連の手術など、年間を通じて膨大な数の手術が行われています。米国だけでも年間約6400万件の手術が実施されており、その中には虫垂炎手術から開胸手術まで多岐にわたります。これらの手術の多くは、術中および術後に大量の血液を必要とするため、輸血の需要が絶えず増加しています。この増加する需要に対応するためには、使用される血液の安全性と純度を確保するための厳格な**血液スクリーニング**プロセスが不可欠です。

5. **外傷症例の増加**: 事故、自然災害、武力紛争などによる外傷症例も世界的に増加しています。WHOの報告では、外傷は年間440万人の死亡原因となっており、これは全死亡の約8%に相当し、その多くが輸血を必要とします。特に都市部や紛争地域における外傷の増加は、緊急医療における血液製剤の需要を押し上げており、患者の安定化と失血量の補充のために、迅速かつ安全な血液供給体制が求められています。

### 市場の阻害要因

**血液スクリーニング**市場は成長の可能性を秘めている一方で、いくつかの重要な制約に直面しています。

1. **厳格な規制障壁と高いコンプライアンスコスト**: **血液スクリーニング**業界は、世界的に厳格で複雑な規制環境に直面しています。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)のような規制機関は、アッセイのバリデーション、品質管理、手順の文書化など、血液製剤の安全性と品質を保証するための包括的な基準と要件を定めています。これらの規制は、公衆衛生の保護には不可欠であるものの、頻繁な更新や変更は企業にとって追加の障害となり、迅速な適応を強いることになります。

規制遵守には、多大な財政的および人的資源が必要です。具体的には、最新のスクリーニング機器の購入、従業員の専門的な訓練、厳格な品質管理システムの維持、そして規制関連業務に特化した部門の運営など、多額の予算を割り当てる必要があります。例えば、Journal of Clinical Microbiologyに掲載された研究によると、HIVおよびC型肝炎ウイルス(HCV)スクリーニングのための核酸増幅検査(NAT)を血液ドナー検査施設に導入するコストは、検査量とインフラ要件に応じて、1施設あたり160万ドルから330万ドルに及ぶと報告されています。

2. **新規市場参入者および新技術への障壁**: **血液スクリーニング**アッセイに対する厳しい規制要件は、新規市場参入者や革新的な技術にとって大きな障壁となり得ます。新しい**血液スクリーニング**製品の規制承認を得るためには、前臨床および臨床研究、規制当局への申請、そして継続的なコンプライアンス維持に多大な時間と資金を投資する必要があります。このため、中小企業が複雑な規制環境を乗り越え、既存の大手メーカーと競争することは困難であり、結果として市場におけるイノベーションと多様性が制限される可能性があります。

### 市場の機会

**血液スクリーニング**市場は、技術革新と医療ニーズの進化により、新たな成長機会を享受しています。

1. **血液スクリーニング技術の急速な進歩**: 核酸増幅検査(NAT)、酵素結合免疫吸着測定法(ELISA)、次世代シーケンシング(NGS)といった**血液スクリーニング**技術の急速な進歩は、献血された血液中の感染性病原体や遺伝子マーカーをより正確に検出する大きな機会を提供しています。自動化、小型化、多重化の進展により、スクリーニングプロセスはより迅速、正確、かつ高スループットになり、**血液スクリーニング**業務全体の効率性が向上しています。

2. **核酸増幅検査(NAT)の進化と普及**: NATは、献血血液サンプル中のウイルス核酸(RNAまたはDNA)を直接検出することを可能にし、従来の血清学的技術よりも高い感度と特異性を提供することで、**血液スクリーニング**の分野を革新しました。この技術は、感染の初期段階でウイルス核酸を検出できるため、感染から検出までの期間(ウィンドウピリオド)を著しく短縮します。NATは、HIV、B型肝炎ウイルス、C型肝炎ウイルス、ウエストナイルウイルスなどのスクリーニングに広く利用されており、血液の安全性を格段に向上させています。例えば、スウェーデンでは、HIV、B型肝炎(HBV)、C型肝炎(HCV)の献血者スクリーニングにNATを導入するコストは、回避されたウイルス感染1件あたり1億100万スウェーデンクローナ(約1270万米ドル)、獲得された質調整生存年(QALY)あたり2200万スウェーデンクローナ(約270万米ドル)と推定されており、その費用対効果が評価されています。

3. **次世代シーケンシング(NGS)の応用拡大**: NGS技術は、遺伝物質のハイスループットシーケンシングを可能にし、ウイルス検出、微生物の特定、血液型判定など、**血液スクリーニング**の幅広いアプリケーションにおいて貴重なツールとなりつつあります。NGSベースのアッセイは、多重化機能を備えており、単一の検査で多数の病原体や遺伝子マーカーを同時にスクリーニングできるという大きな利点があります。これにより、ウイルス変異の正確な特定、新しい病原体の検出、および血液媒介性疾患の包括的な特性評価が可能となり、**血液スクリーニング**の精度と効率を飛躍的に向上させる可能性を秘めています。

### セグメント分析

**血液スクリーニング**市場は、製品タイプ、検査タイプ、およびアプリケーションによって詳細に区分されており、各セグメントが異なる成長パターンと市場力学を示しています。

#### 製品タイプ別分析

1. **試薬およびキット(市場を牽引)**:

試薬およびキットセグメントは、世界の**血液スクリーニング**市場を支配しており、予測期間中もその優位性を維持すると予想されています。これらは、血液サンプル中の特定の分析物、病原体、またはバイオマーカーを検出および特定するために使用される必須の消耗品および生化学物質です。一般的な試薬には、酵素、抗体、プローブ、基質、緩衝液、その他の化学物質が含まれ、様々なスクリーニング手順で使用されます。キットには、事前包装された試薬、コントロール、キャリブレーター、アッセイ構成要素、および使用説明書が含まれており、酵素結合免疫吸着測定法(ELISA)、核酸増幅検査(NAAT)、免疫蛍光アッセイ(IFA)などの専門的なスクリーニングアッセイを実行するための簡潔で標準化された方法を提供します。

試薬およびキットは、アッセイの感度、特異性、および信頼性を保証し、**血液スクリーニング**検査室で正確で再現性のある結果を可能にします。このセグメントの優位性は、キットおよび試薬の比較的安価なコストと高い携帯性に関連しており、これにより小規模な血液バンクや遠隔地の血液バンクでも効率的な**血液スクリーニング**を実施することが可能となり、市場の普及を促進しています。

2. **機器**:

機器セグメントは、様々なスクリーニングアッセイおよびプロセスを実行するために必要なハードウェアおよび装置を指します。これには、自動分析装置、核酸増幅システム、フローサイトメーター、ロボット液体処理システムなど、幅広い技術が含まれます。機器は、サンプル処理、アッセイ準備、結果の解釈、およびデータ分析に不可欠です。これらは、ワークフローの効率を最大化し、アッセイの精度と再現性を確保し、高容量スクリーニング施設の処理能力要件を満たすように設計されています。多くの機器には、自動化、ロボティクス、多重化などの高度な技術が組み込まれており、**血液スクリーニング**システムの性能と能力を向上させ、より迅速かつ正確な結果を提供します。

#### 検査タイプ別分析

1. **分子検査(市場を牽引)**:

分子検査、または核酸増幅検査(NAAT)は、世界の**血液スクリーニング**市場を支配しています。これらの検査は、血液サンプル中の感染性病原体に関連する特定の核酸配列(DNAまたはRNA)を検出します。ポリメラーゼ連鎖反応(PCR)、リアルタイムPCR、核酸ハイブリダイゼーション、シーケンシングなどの技術を使用し、高い感度と特異性で標的配列を増幅および検出します。分子検査は、HIV、B型肝炎、C型肝炎、サイトメガロウイルス(CMV)、ヒトパピローマウイルスなどのウイルス感染の検出に一般的に使用されます。これらは特に、早期診断、ウイルス量モニタリング、および無症状キャリアのスクリーニングに有用であり、血液の安全性と輸血結果の向上に大きく貢献します。

この優位性の主な理由は、血液サンプル中のウイルス核酸を検出するためのNAATの非常に高い感度にあります。NAAT検査は、HIV、HBV、HCVウイルスの早期検出において臨床的に成功を収めているため、世界中の臨床検査室でその採用が急速に進んでおり、市場の成長を強力に牽引しています。

2. **血清学的検査**:

血清学的検査、または免疫測定法は、特定の微生物による感染に対する免疫システムが産生する抗体または抗原を特定します。これらのアッセイは、抗体-抗原結合相互作用に依存して、比色法、蛍光法、化学発光法などの観察可能な信号を生成します。血清学的検査は、HIV、肝炎、梅毒、マラリアなどの感染症のスクリーニングに頻繁に使用されます。これらは、感染への反応として産生された抗体、または感染性病原体自体から派生した抗原を特定し、感染の存在を示す重要な情報を提供します。

#### アプリケーション別分析

1. **病院ベースの検査室(市場シェアを獲得する見込み)**:

病院ベースの検査室は、医療機関の重要な構成要素であり、入院患者、外来患者、救急患者に診断検査サービスを提供します。これらの検査室は、多くの場合、病院、医療機関、または医療システムと連携しており、病理学者、検査室長、その他の医療専門家によって監督されています。病院の検査室は、医師、専門家、その他の医療提供者の臨床ニーズを満たすために、日常検査、診断検査、専門検査を含む包括的な**血液スクリーニング**検査を提供します。

また、世界中の多くの病院が、患者の転帰改善、コスト削減、血液温存を目的とした輸血およびスクリーニングプロセスを促進するために、様々な患者血液管理システムを確立しています。このような病院の活動は、予測期間中のこのセグメントの成長を促進する可能性が高いと見られています。

2. **独立系臨床検査室**:

独立系臨床検査室は、病院や医療機関から独立して運営される民間の施設であり、診断検査サービスを提供します。これらの検査室は、医療従事者、患者、およびクライアントに、分子検査、血清学的検査、その他の専門検査など、様々な**血液スクリーニング**検査を提供します。独立系臨床検査室は、検査サービスに対して料金を請求し、医師のオフィス、診療所、長期介護施設、産業保健センターなど、幅広い顧客にサービスを提供し、医療システム全体の診断能力を補完する役割を担っています。

### 地域分析

**血液スクリーニング**市場の成長は、地域によって異なる要因と市場動向によって特徴づけられます。

1. **北米(世界の市場シェアで最も重要)**:

北米は、世界の**血液スクリーニング**市場において最も重要なシェアを占めており、予測期間中にCAGR 7.3%で成長すると推定されています。この地域が優位を占める要因としては、献血者の増加、**血液スクリーニング**手順の広範な採用、比較的低い患者コスト、そして血液の安全性に関する高い公衆意識が挙げられます。例えば、米国赤十字社は、米国で年間約680万人が献血していると推定しています。また、米国癌協会によると、米国では2022年に約191万件の新規癌症例と60万9360件の癌死亡が予測されており、これにより輸血および**血液スクリーニング**の需要が持続的に高まっています。さらに、この分野の急速な研究開発の速度に対応するため、規制および償還環境が常に進化しています。米国FDAは次世代シーケンシング(NGS)に関する新しい規制方針を策定しており、これにより検査の革新を促進しつつ、生成されるデータの正確性と信頼性を確保することが期待されています。

2. **アジア太平洋(最も高い成長率)**:

アジア太平洋地域は、予測期間中にCAGR 7.6%という最も高い成長率を示すと予想されています。この市場の成長は、新興地域における主要企業による投資の増加、予想される規制承認、そして患者の費用負担能力の改善によって推進される可能性が高いです。中国、日本、インド、シンガポール、オーストラリアが、この地域の主要な貢献国です。2020年には、インドで推定1270万件、中国で1550万件の献血が行われました。特にインド市場は、中国や日本などの他のアジア太平洋諸国とは異なり、より柔軟な規制制限と、ほとんどの機器や材料を他国から輸入している点が特徴です。国内および外国企業の投資増加により、より安価で効果的な検査を提供できる可能性があり、市場が大きく拡大すると予測されています。また、インドにおける臨床検査室と病院のよく分散されたネットワークが、**血液スクリーニング**技術の導入を加速させています。

3. **ヨーロッパ(かなりの市場シェア)**:

ヨーロッパは、世界の**血液スクリーニング**市場においてかなりの市場シェアを保持しています。新しいシステムと先進技術の欧州市場への導入が、予測期間中のスクリーニングシステムの需要を押し上げると予想されます。例えば、2019年12月には、F. Hoffmann-La Rocheが献血者スクリーニングに使用される「cobas Zika test」を欧州で導入しました。2022年には、すべての献血者に対する核酸増幅検査(NAAT)スクリーニングが法制化されたため、NAAT技術が市場を支配しました。ドイツの医療規制当局であるPaul-Ehrlich-Institutは、すべての献血者に対してHCVおよびHIVのNAT検査を義務付けており、このような規制環境が市場の成長を支えています。

4. **ラテンアメリカ、中東、アフリカ**:

ラテンアメリカ、中東、アフリカ地域は、広大で未開拓の市場が多いため、現在の市場シェアは比較的低いです。そのため、予測期間中のCAGRも他の地域と比較して低いと予測されています。しかし、これらの地域における医療インフラの改善と公衆衛生意識の向上は、将来的には市場成長の潜在的な機会を提供する可能性があります。

### 結論

世界の**血液スクリーニング**市場は、献血量の増加、感染症の蔓延、外科手術や外傷症例の増加、そして輸血媒介性疾患に対する意識の高まりによって、力強い成長軌道に乗っています。核酸増幅検査(NAT)や次世代シーケンシング(NGS)といった技術革新は、より高精度で効率的なスクリーニングを可能にし、市場に新たな機会をもたらしています。一方で、厳格な規制障壁とそれに伴う高いコンプライアンスコストは、特に新規参入者にとって課題となっています。

製品タイプ別では試薬およびキットが、検査タイプ別では分子検査が市場を牽引し、アプリケーション別では病院ベースの検査室がそのシェアを拡大する見込みです。地域別では、北米が最大の市場シェアを維持しつつ、アジア太平洋地域が最も高い成長率を示すと予測されています。これらの要因が複雑に絡み合いながら、世界の**血液スクリーニング**市場は、献血血液の安全性を確保し、公衆衛生を保護するための不可欠な役割を今後も果たし続けるでしょう。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の血液スクリーニング市場規模分析

- 世界の血液スクリーニング市場概要

- 技術別

- 概要

- 技術別価値

- 核酸増幅検査 (NAT)

- 価値別

- ELISA

- 価値別

- 化学発光免疫測定法 (CLIA & EIA)

- 価値別

- 次世代シーケンシング (NGS)

- 価値別

- ウェスタンブロッティング (WB)

- 価値別

- 製品別

- 概要

- 製品別価値

- 試薬

- 価値別

- 機器

- 価値別

- 技術別

- 世界の血液スクリーニング市場概要

- 北米市場分析

- 概要

- 技術別

- 概要

- 技術別価値

- 核酸増幅検査 (NAT)

- 価値別

- ELISA

- 価値別

- 化学発光免疫測定法 (CLIA & EIA)

- 価値別

- 次世代シーケンシング (NGS)

- 価値別

- ウェスタンブロッティング (WB)

- 価値別

- 製品別

- 概要

- 製品別価値

- 試薬

- 価値別

- 機器

- 価値別

- 米国

- 技術別

- 概要

- 技術別価値

- 核酸増幅検査 (NAT)

- 価値別

- ELISA

- 価値別

- 化学発光免疫測定法 (CLIA & EIA)

- 価値別

- 次世代シーケンシング (NGS)

- 価値別

- ウェスタンブロッティング (WB)

- 価値別

- 製品別

- 概要

- 製品別価値

- 試薬

- 価値別

- 機器

- 価値別

- 技術別

- カナダ

- ヨーロッパ市場分析

- 概要

- 技術別

- 概要

- 技術別価値

- 核酸増幅検査 (NAT)

- 価値別

- ELISA

- 価値別

- 化学発光免疫測定法 (CLIA & EIA)

- 価値別

- 次世代シーケンシング (NGS)

- 価値別

- ウェスタンブロッティング (WB)

- 価値別

- 製品別

- 概要

- 製品別価値

- 試薬

- 価値別

- 機器

- 価値別

- 英国

- 技術別

- 概要

- 技術別価値

- 核酸増幅検査 (NAT)

- 価値別

- ELISA

- 価値別

- 化学発光免疫測定法 (CLIA & EIA)

- 価値別

- 次世代シーケンシング (NGS)

- 価値別

- ウェスタンブロッティング (WB)

- 価値別

- 製品別

- 概要

- 製品別価値

- 試薬

- 価値別

- 機器

- 価値別

- 技術別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 技術別

- 概要

- 技術別価値

- 核酸増幅検査 (NAT)

- 価値別

- ELISA

- 価値別

- 化学発光免疫測定法 (CLIA & EIA)

- 価値別

- 次世代シーケンシング (NGS)

- 価値別

- ウェスタンブロッティング (WB)

- 価値別

- 製品別

- 概要

- 製品別価値

- 試薬

- 価値別

- 機器

- 価値別

- 中国

- 技術別

- 概要

- 技術別価値

- 核酸増幅検査 (NAT)

- 価値別

- ELISA

- 価値別

- 化学発光免疫測定法 (CLIA & EIA)

- 価値別

- 次世代シーケンシング (NGS)

- 価値別

- ウェスタンブロッティング (WB)

- 価値別

- 製品別

- 概要

- 製品別価値

- 試薬

- 価値別

- 機器

- 価値別

- 技術別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 技術別

- 概要

- 技術別価値

- 核酸増幅検査 (NAT)

- 価値別

- ELISA

- 価値別

- 化学発光免疫測定法 (CLIA & EIA)

- 価値別

- 次世代シーケンシング (NGS)

- 価値別

- ウェスタンブロッティング (WB)

- 価値別

- 製品別

- 概要

- 製品別価値

- 試薬

- 価値別

- 機器

- 価値別

- UAE

- 技術別

- 概要

- 技術別価値

- 核酸増幅検査 (NAT)

- 価値別

- ELISA

- 価値別

- 化学発光免疫測定法 (CLIA & EIA)

- 価値別

- 次世代シーケンシング (NGS)

- 価値別

- ウェスタンブロッティング (WB)

- 価値別

- 製品別

- 概要

- 製品別価値

- 試薬

- 価値別

- 機器

- 価値別

- 技術別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- 技術別

- 概要

- 技術別価値

- 核酸増幅検査 (NAT)

- 価値別

- ELISA

- 価値別

- 化学発光免疫測定法 (CLIA & EIA)

- 価値別

- 次世代シーケンシング (NGS)

- 価値別

- ウェスタンブロッティング (WB)

- 価値別

- 製品別

- 概要

- 製品別価値

- 試薬

- 価値別

- 機器

- 価値別

- ブラジル

- 技術別

- 概要

- 技術別価値

- 核酸増幅検査 (NAT)

- 価値別

- ELISA

- 価値別

- 化学発光免疫測定法 (CLIA & EIA)

- 価値別

- 次世代シーケンシング (NGS)

- 価値別

- ウェスタンブロッティング (WB)

- 価値別

- 製品別

- 概要

- 製品別価値

- 試薬

- 価値別

- 機器

- 価値別

- 技術別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合情勢

- 血液スクリーニング市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- アボット

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- ダナハーコーポレーション (ベックマン・コールター)

- ベクトン・ディッキンソン・アンド・カンパニー

- バイオ・ラッド・ラボラトリーズ・インク

- ホフマン・ラ・ロシュ株式会社

- グリフォルスS.A.

- オーソ・クリニカル・ダイアグノスティックス・インク

- シーメンス・ヘルスケアGmbH

- サーモフィッシャーサイエンティフィック・インク

- ソフィナS.A. (バイオメリュー)

- アボット

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提

- 前提

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

血液スクリーニングとは、自覚症状が現れていない段階で、血液を検査することにより、病気の可能性や将来的な健康リスクを早期に発見し、適切な対策や精密検査へとつなげることを目的とした一連の検査を指します。これは、特定の病気の診断を確定する「診断検査」とは異なり、対象となる集団の中から病気の疑いがある人を選び出すための「ふるい分け」の役割を果たす予防医学の重要な柱でございます。健康状態を客観的に把握し、生活習慣の改善や早期治療を促すことで、病気の発症予防や重症化の回避に貢献いたします。

この血液スクリーニングには、その目的や対象に応じて多岐にわたる種類が存在いたします。例えば、一般的な健康診断で行われる検査項目としては、肝機能(ALT, AST, γ-GTPなど)、腎機能(クレアチニン, BUNなど)、脂質(総コレステロール, LDL, HDL, 中性脂肪など)、血糖値(空腹時血糖, HbA1cなど)、そして血液細胞数(赤血球, 白血球, 血小板など)の測定が挙げられます。これらは生活習慣病のリスクや臓器の健康状態を包括的に評価するために用いられます。また、特定の疾患を対象としたスクリーニングとして、感染症(HIV、B型肝炎、C型肝炎、梅毒など)の有無を調べる検査は、献血の安全性確保や妊婦検診において特に重要でございます。さらに、新生児を対象とした先天性代謝異常症(フェニルケトン尿症、先天性甲状腺機能低下症など)のスクリーニングは、早期発見と治療により重い障害を予防するために不可欠です。がんの早期発見を目指すがんマーカー検査(PSA、CEA、CA19-9など)や、妊婦の胎児における染色体異常(ダウン症候群など)のリスクを評価するNIPT(非侵襲的出生前遺伝学的検査)なども、特定のターゲットに向けた重要な血液スクリーニングでございます。

これらの多様な血液スクリーニングは、個人の健康維持から公衆衛生の向上に至るまで、幅広い分野で活用されています。個人の視点では、健康診断を通じて自身の健康状態を定期的にチェックし、異常が認められれば、医師の指導のもとで生活習慣の改善や精密検査に進むことで、病気の予防や早期治療が可能となります。公衆衛生の観点からは、献血時の感染症スクリーニングにより血液製剤の安全性が確保され、感染症の伝播を防ぐ上で極めて重要な役割を担っています。また、集団を対象としたスクリーニングは、特定の疾患の有病率や地域的な傾向を把握し、効果的な保健政策を立案するための基礎情報を提供いたします。さらに、個別化医療の進展に伴い、個人の遺伝的背景や生活習慣に応じたリスク評価を行い、よりパーソナルな予防・治療戦略を立てる上でも、血液スクリーニングデータは不可欠な情報源となっています。

血液スクリーニングの精度と効率を支えるのは、目覚ましい発展を遂げた関連技術でございます。現代の臨床検査室では、生化学自動分析装置、免疫測定装置、血液学的自動分析装置など、高度に自動化された装置が導入されており、一度に多数の検体を迅速かつ高精度に分析することが可能になっています。これにより、大量のスクリーニング検査を効率的に実施し、結果を短時間で提供できるようになりました。また、分子生物学的技術の進歩は、血液スクリーニングに新たな可能性をもたらしました。例えば、PCR(ポリメラーゼ連鎖反応)法は、微量のウイルスや細菌の遺伝子を増幅して検出することで、感染症の超早期診断や病原体の特定に貢献しています。遺伝子解析技術の応用により、特定の遺伝子変異や疾患感受性遺伝子の有無を調べ、将来的な疾患リスクを評価することも可能となっています。

さらに、次世代シーケンサー(NGS)の登場は、網羅的な遺伝子スクリーニングを現実のものとし、新生児スクリーニングの対象疾患の拡大や、NIPTの精度向上に大きく寄与しています。質量分析法は、血液中の微量な代謝産物を高感度で検出できるため、新生児の代謝異常症スクリーニングにおいて、より多くの疾患を一度に検査することを可能にしました。また、フローサイトメトリーは、血液中の細胞の種類や特性を詳細に解析する技術であり、白血病などの血液疾患のスクリーニングや免疫状態の評価に用いられます。近年では、人工知能(AI)や機械学習が、膨大な検査データの解析、異常パターンの識別、診断支援に活用され、スクリーニングの精度と効率を飛躍的に向上させています。さらに、POCT(Point-of-Care Testing:臨床現場即時検査)の普及により、医療機関の検査室だけでなく、診療所や在宅医療の現場でも迅速な血液スクリーニングが可能となり、より身近でタイムリーな健康管理が実現されつつあります。これらの先進技術の融合が、血液スクリーニングの未来を切り拓いているのです。