輸血加温器市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

血液加温装置市場は、製品タイプ(静脈内インライン、表面/対流式など)、方式(ポータブル、据え置き型)、用途(手術および周術期ケア、集中治療(ICU/ER)など)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血液加温装置市場の概要、トレンド、および予測(2025年~2030年)

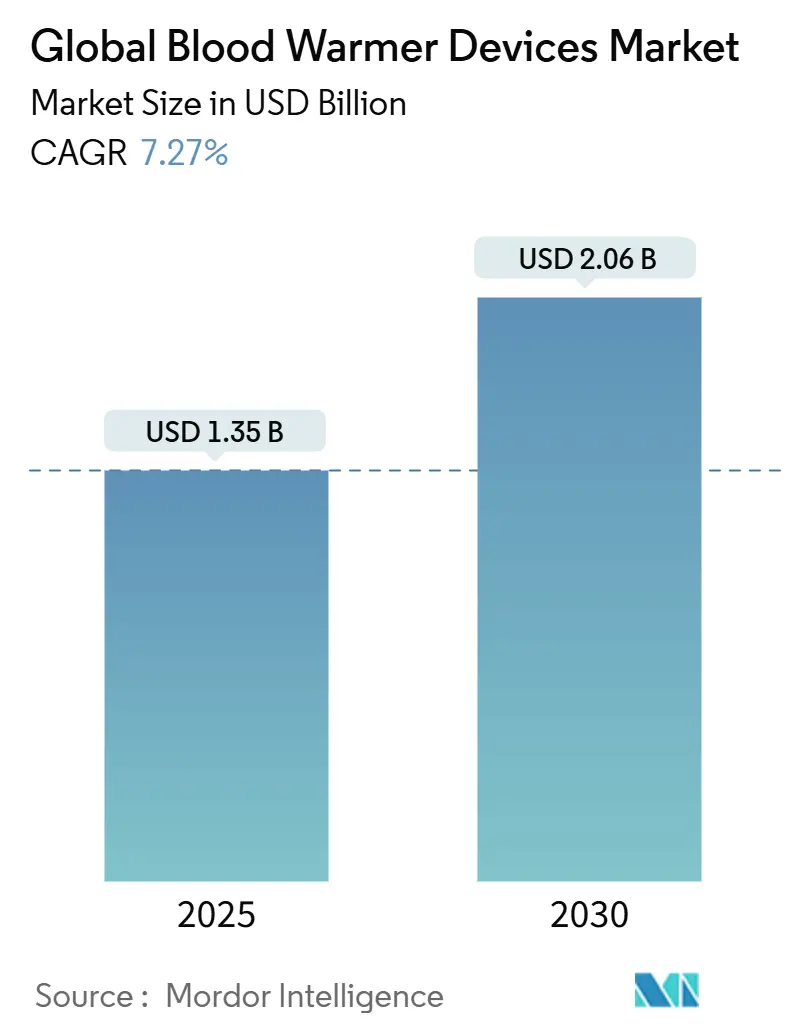

血液加温装置市場は、2025年には13.5億米ドルに達し、2030年には20.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.27%が見込まれています。この力強い成長は、手術患者や外傷患者の体温を正常に保つ必要性の高まり、外傷処置件数の増加、および携帯型システムが軍事分野で急速に採用されていることに起因しています。2025年3月に米国周術期登録看護師協会(AORN)が発行した継続加温に関する義務化は、病院のコンプライアンスへの取り組みを強化し、また、医療機器サプライチェーンのレジリエンスに関する最近のFDAガイダンスは、製品の安定供給への注目を高めています。これに対し、メーカーはIoTロギングの統合、バッテリー寿命の延長、戦場での使用に耐えうる堅牢化といった機能で応え、防衛および救急医療サービス(EMS)分野からの新たな契約を獲得しています。

# 主要なレポートのポイント

* 製品タイプ別: 静脈内インラインシステムが2024年に40.65%の収益シェアを占め、市場を牽引しました。一方、表面加温器は2030年までに8.23%のCAGRで拡大すると予測されています。

* モダリティ別: 携帯型ユニットが2024年の血液加温装置市場シェアの60.70%を占め、このモダリティは2030年までに8.85%のCAGRを記録すると予測されています。

* アプリケーション別: 手術が2024年の血液加温装置市場規模の51.34%を占めました。軍事およびEMS分野での採用は、2030年までに9.51%のCAGRで進展しています。

* 地域別: 北米が2024年に血液加温装置市場の45.23%を占めました。アジア太平洋地域は、予測期間中に10.23%のCAGRで最も速く成長すると予想されています。

# 市場トレンドと洞察

推進要因

1. 外傷・緊急手術件数の増加: 世界的に外傷患者数は増加傾向にあり、これは交通事故、高齢化、長期化する紛争地域が要因です。米国統合外傷システムは、自動血液加温ロジスティクスが標準化されて以来、戦場での死亡率が44%減少したと報告しています。救急部門の研究では、プレホスピタル輸血プログラムが米国で年間最大90万人の患者に利益をもたらす可能性があり、低体温症関連の死亡率を回避するための信頼性の高い加温器の必要性が強調されています。大量輸血プロトコルには現在、加温要件が組み込まれており、血液加温装置市場は病院の外傷ケア予算の中心となっています。

2. 厳格な術中体温維持ガイドライン: AORNの更新されたガイドラインは、導入前から回復期までの継続的な加温を義務付けており、これに準拠しない施設は法的リスクに直面する可能性があります。2024年3月に発表されたFDAの補完的な試験プロトコルは、熱効果評価を標準化し、自動シャットオフ機能と±0.1℃の精度を持つシステムの調達を加速させています。臨床的証拠は、未修正の術中低体温症が合併症率を9%増加させ、急性腎障害を14%増加させることと関連しており、病院が最新のデバイスを導入する動機付けとなっています。

3. 軍事・EMSにおける携帯型加温器の採用: MEQUの携帯型システムは2024年にFDAの承認と英国国防省からの受注を獲得し、過酷な環境で最大19時間稼働するバッテリー駆動ユニットの需要を喚起しました。米国の23州のEMS機関は現在、血液搭載プログラムを実施していますが、これは全国サービスの1%未満であり、成長の余地が大きいことを示しています。携帯型デバイスは、周囲条件に関わらず38~42℃の出力を要求する戦術的戦闘負傷者ケア委員会(C-TCCC)のプロトコルを満たしています。

4. コンプライアンスのためのIoT温度ロギングの統合: 2025年1月のFDAの相互運用性規則は、医療機器にタイムスタンプ付きの温度データをエクスポートすることを義務付けており、組み込みセンサーの採用を促進しています。2024年に最終決定されたISO/IEEE 11073-10206フレームワークにより、加温器は病院情報システムに直接データを供給できるようになり、事務処理を削減し、監査を容易にしています。初期の現場データは、接続されたユニットが低体温症の発生の6分前に逸脱イベントを予測できることを示しており、臨床医が事前に流量を調整するのに役立っています。

抑制要因

1. 生理的温度を超える溶血・タンパク質変性のリスク: 46℃を超える温度は測定可能な赤血球の破裂を引き起こし、タンパク質は2時間の曝露で43℃から変性し始めます。60℃に加温された放射線照射済み白血球除去ユニットの試験では、カリウムの急激な放出が記録され、新生児の心停止リスクを高めることが示されました。デバイスメーカーは現在、トリプルセンサー、自動バイパス、即時シャットオフ機能を統合していますが、これらはコストを増加させ、検証のハードルを上げますが、患者の安全のために不可欠です。

2. 低・中所得国(LMIC)病院における設備投資コストの感度: エチオピアで記録されているように、リソースが限られた病院では、血液在庫が26~50%しか利用できない場合、デバイスのダウンタイムに直面することがよくあります。インドの主要な脳神経外科センターでのコスト調査では、機械設備が運営費の43.6%を占めており、これは利用者料金では相殺できない負担であることが判明しました。予算のトレードオフに直面し、多くの施設は血液加温器よりも人工呼吸器を優先するため、臨床的必要性があるにもかかわらず導入が抑制されています。

# セグメント分析

製品タイプ別: インライン精密が標準を設定

静脈内インラインシステムは2024年の収益の40.65%を占め、シームレスな統合と厳密な温度制御に対する血液加温装置市場の選好を示しています。3MのRanger 245のようなユニットは45秒で設定温度に達し、37℃から41℃の間で同時輸液を管理できるため、手術室や外傷治療室のプロトコルにおける主力製品となっています。表面加温器は、絶対的な売上ではニッチですが、救急車や航空機内で展開可能な柔軟なラッピングパッドを評価するEMSクルーによって、8.23%のCAGRで成長しています。臨床的証拠は、インラインモデルが優勢である理由を裏付けています。比較試験では、47℃で1時間加温された新鮮な血液は細胞損傷を示さなかったのに対し、浸漬浴ではより高い変動性が見られました。SarstedtのSAHARA-IIIのようなキャビネットユニットは、水浸漬なしで大量処理を必要とする血液銀行で依然として使用されていますが、成長はポイントオブケア使用のためのより小型で機敏なデバイスにシフトしています。

モダリティ別: 携帯型がフィールド医療を強化

携帯型フォーマットは2024年の世界売上高の60.70%を占め、戦場や救急車の環境が血液加温装置市場を形成していることを示しています。MEQUのコンパクトなカートリッジ設計のようなシステムは、単一の充電式パックで最大150mL/分の流量で4ユニットを加温できます。据置型モデルは、電力供給が安定しており、より高い処理能力が必要とされるICUや手術室で依然として関連性があります。防衛費と民間EMSプログラムが迅速輸血プロトコルに収束するにつれて、携帯型システムは2030年までに8.85%のCAGRを記録すると予測されています。C-TCCCの仕様は、デバイスが-20℃から+50℃に耐え、1.2mの落下に耐えることを要求しており、これが堅牢な製造品質を推進しています。一方、据置型設備は、電子医療記録を自動入力するソフトウェア統合を通じて進化し、監査とメンテナンスのスケジュールを簡素化しています。

アプリケーション別: 手術が依然として最大、軍事・EMSが最速で急増

手術用途は2024年の血液加温装置市場規模の51.34%を維持しており、手術件数の増加と術中低体温症に対するゼロトレランス基準に支えられています。軍事およびEMSセグメントは、152の米国機関が現在全血を搭載していることから、プレホスピタル輸血の経済性が検証され、9.51%のCAGRで上昇しています。継続加温強制送風ブランケットは手術室でのゴールドスタンダードですが、外傷性脳損傷患者に対するICUガイドラインは現在、安定した37℃の灌流を優先しており、病棟での需要を高めています。血液銀行およびアフェレーシス環境では、幹細胞移植片を優しく解凍しながら凍結保護剤の完全性を維持する特殊なキャビネットに依存しており、これはニッチではあるものの安定した収益源となっています。

# 地域分析

北米は2024年の収益の45.23%を占め、成熟した償還制度、厳格なFDAの監視、およびすでに23州で血液を搭載している充実したEMSネットワークを反映しています。2025年から2026年のメディケア支払い更新は、正常体温維持コンプライアンスに関連する品質インセンティブを増加させ、新たな病院のアップグレードを推進しています。国防総省のイノベーション、例えば死亡率を44%削減した自動戦場外傷システムなどは、民間のケアにも波及し、上流の需要を維持しています。

欧州は、調和された医療機器規制と集中治療学会のガイドラインが体温管理基準を強化しているため、バランスの取れた拡大を示しています。ドイツ、フランス、英国の主要センターで採用されている外傷性脳損傷に対する標的体温管理に関するコンセンサスは、地域の地政学的緊張によって引き起こされるサプライチェーンの摩擦にもかかわらず、安定した調達ペースを確保しています。

アジア太平洋地域は、大規模な外傷患者数と中国、インド、東南アジアにおける政府のインフラプログラムに牽引され、10.23%の最速の複合成長率を記録しています。ベンチャー資金の減少が一部の地元スタートアップを抑制したものの、自然災害対応後の戦場グレード機器の政府調達が採用曲線を急峻に保っています。価格に敏感な公立病院は、低コストの携帯型ユニットを試用する傾向を強めており、精度を損なうことなく製品を提供できるメーカーに新たな道を開いています。

# 競合状況

市場集中度は中程度です。3M、Stryker、ICU Medicalが収益の大部分を占めており、確立された流通網と規制対応力を活用しています。競争の焦点は、差別化された精度、IoT接続性、および軍事グレードの携帯性にあります。国防保健局は2024年にMEQU携帯型血液・輸液加温システムを含む5つのFDA承認を獲得し、迅速な防衛起源パイプラインを検証しました。

価格圧力は性能に次ぐものですが、低所得市場の設備投資に慎重な病院は、簡素化された使い捨てカートリッジのイノベーションを奨励しています。大手ベンダーは、初期費用を相殺するファイナンスパッケージや交換プログラムで対応しています。戦略的M&Aは製品の幅を形成しており、Strykerが2025年6月にInari Medicalを49億米ドルで買収する合意は、その血管領域へのリーチを拡大し、複雑な介入中に加温された血液に依存する隣接するユースケースを強化しています。

# 主要プレイヤー

* 3M

* Geratherm Medical

* Stryker Corporation

* Smiths Group

* The 37Company

# 最近の業界動向

* 2025年3月: FDAはGiotto Monza自動血液成分分離装置とAHC血小板濃縮液分離装置を承認し、温度管理された処理能力を強化しました。

* 2024年4月: Babson Diagnosticsは、毛細血管採血を改善するための手加温ツールを発表しました。

このレポートは、低体温症の予防を目的として、輸液、コロイド、晶質液、または血液製剤を投与前に加温する「血液加温装置」の世界市場に関する詳細な分析を提供しています。低体温症は、手術中に昏睡や心停止などの深刻な合併症を引き起こす可能性があるため、その予防は医療現場において極めて重要です。

レポートのスコープは、製品タイプ、エンドユーザー、および地域別に市場をセグメント化し、世界の主要地域にわたる17カ国の市場規模とトレンドを網羅しています。市場規模は米ドル(USD million)で示されています。

市場の概要

市場の動向を分析する「マーケットランドスケープ」では、市場の成長を促進する要因と抑制する要因が詳細に検討されています。

市場の推進要因(Market Drivers)としては、以下の点が挙げられます。

* 外傷および緊急手術件数の増加。

* 周術期体温維持に関する厳格なガイドラインの適用。

* 軍事およびEMS(救急医療サービス)分野におけるポータブル・バッテリー駆動型加温器の採用拡大。

* コンプライアンス確保のためのIoT温度記録システムの統合。

* AI支援によるリアルタイム灌流モニタリング(潜在的要因)。

* 幹細胞およびアフェレーシス療法の成長に伴う大量加温の必要性(潜在的要因)。

一方、市場の抑制要因(Market Restraints)としては、以下の課題が指摘されています。

* 生理的温度を超える加温による溶血およびタンパク質変性のリスク。

* 低・中所得国(LMIC)病院における設備投資コストへの感度。

* ブランド間の使い捨てセットの非互換性(潜在的要因)。

* 発熱体に使用されるレアアースのサプライチェーンの脆弱性(潜在的要因)。

その他、市場の分析には、バリュー/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)が含まれており、市場の構造と競争状況を多角的に評価しています。

市場規模と成長予測

市場は、以下のセグメントに基づいて詳細な成長予測が提供されています。

* 製品タイプ別: 静脈内インライン加温システム、表面/対流式加温システム、エンクロージャーキャビネット型加温器。

* モダリティ別: ポータブル型、据え置き型。

* 用途別: 手術および周術期ケア、集中治療(ICU/ER)、血液銀行およびアフェレーシスセンター、軍事およびEMS用途。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)。

競争環境

競争環境のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれます。主要企業には、3M Company、Stryker Corporation (Belmont)、ICU Medical Inc. (Smiths Medical)などが挙げられています。

市場機会と将来展望

このセクションでは、市場における未開拓分野と満たされていないニーズの評価を通じて、将来的な成長機会が探求されています。

レポートで回答される主要な質問

レポートでは、市場に関する重要な疑問に答える形で、以下の情報が提供されています。

* 血液加温器が通常維持する温度範囲: ほとんどの装置は37~42°Cを目標とし、タンパク質変性が顕著になる43°Cの閾値を十分に下回るように設計されています。

* 最新のポータブル加温器が主電源なしで稼働できる時間: 現在のバッテリー設計では、最大19時間の連続稼働が可能であり、その間、温度は±6.47%の範囲内で維持されます。

* 最も急速に拡大している市場セグメント: 軍事およびEMS用途が年平均成長率(CAGR)9.51%で最も急速に成長しており、これは病院前輸血プログラムの拡大と防衛費の増加によって推進されています。

* 戦場用ポータブル加温器に特別な規制承認が必要か: はい、これらの装置にはFDA 510(k)承認が必要であり、Committee on Tactical Combat Casualty Careが定める堅牢性および出力温度に関する仕様を満たす必要があります。

このレポートは、血液加温装置市場の現状と将来の展望を包括的に理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 外傷および緊急手術件数の増加

- 4.2.2 厳格な術周術期正常体温ガイドライン

- 4.2.3 軍隊およびEMSにおけるポータブルバッテリー駆動加温器の採用

- 4.2.4 コンプライアンスのためのIoT温度ロギングの統合

- 4.2.5 AI支援によるリアルタイム灌流モニタリング(水面下)

- 4.2.6 大量加温を必要とする幹細胞およびアフェレーシス療法の成長(水面下)

-

4.3 市場の阻害要因

- 4.3.1 生理的温度を超える温度での溶血およびタンパク質変性のリスク

- 4.3.2 LMIC病院における設備投資コストの感度

- 4.3.3 ブランド間の使い捨てセットの非互換性(水面下)

- 4.3.4 発熱体希土類元素のサプライチェーンの脆弱性(水面下)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別(金額)

- 5.1.1 静脈内インライン

- 5.1.2 表面/対流式加温

- 5.1.3 エンクロージャーキャビネットウォーマー

-

5.2 モダリティ別(金額)

- 5.2.1 ポータブル

- 5.2.2 定置型

-

5.3 用途別(金額)

- 5.3.1 手術&周術期ケア

- 5.3.2 集中治療(ICU/ER)

- 5.3.3 血液銀行&アフェレーシスセンター

- 5.3.4 軍事&EMSでの使用

-

5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 3M カンパニー

- 6.3.2 ストライカー コーポレーション (ベルモント)

- 6.3.3 ICU メディカル Inc. (スミス メディカル)

- 6.3.4 バーキー GmbH & Co. KG

- 6.3.5 ベルモント メディカル テクノロジーズ

- 6.3.6 フレゼニウス SE & Co. KGaA

- 6.3.7 GE ヘルスケア テクノロジーズ Inc.

- 6.3.8 ジェンサーム メディカル

- 6.3.9 ヴァイア メディカル Inc.

- 6.3.10 プリンストン メディカル サイエンティフィック Inc.

- 6.3.11 エミット コーポレーション

- 6.3.12 ザ 37カンパニー B.V.

- 6.3.13 ソマテックス メディカル テクノロジーズ GmbH

- 6.3.14 キーウェル メディカル テクノロジー Co. Ltd.

- 6.3.15 青島フラックスメディカル

- 6.3.16 サーモジェネシス ホールディングス Inc.

- 6.3.17 ザールシュテット AG & Co. KG

- 6.3.18 スミス グループ plc

- 6.3.19 インスピレーション ヘルスケア グループ plc

- 6.3.20 エンサーミックス メディカル システムズ

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

輸血加温器とは、輸血や輸液、薬剤などを患者さんの体内に投与する際に、それらを体温に近い温度まで温めるために使用される医療機器でございます。冷たい血液や輸液を急速に投与すると、患者さんの体温が低下し、低体温症を引き起こすリスクがあります。低体温症は、心臓への負担増加、不整脈、血液凝固機能の低下、免疫機能の抑制、薬剤代謝の遅延など、様々な合併症の原因となるため、輸血加温器はこれらのリスクを回避し、患者さんの安全と治療効果の向上を図る上で極めて重要な役割を担っております。特に、大量輸血が必要な手術中や救急医療の現場、あるいは体温調節機能が未熟な新生児や小児の治療において、その必要性は非常に高いとされています。

輸血加温器には、主に加温方式によっていくつかの種類がございます。最も広く普及しているのは「乾式加温方式(ドライヒート方式)」で、これは輸血バッグや輸液チューブを直接、熱伝導性の高いプレートやカフ、あるいはチューブを巻き付けるヒーターユニットで温める方式です。水を使用しないため、感染リスクが低く、準備や操作が比較的容易であるという利点があります。この乾式方式の中にも、プレートでバッグ全体を温めるタイプや、チューブの一部を温めるタイプ、あるいは加温カフで輸液バッグを加圧しながら温めるタイプなど、様々なバリエーションが存在します。かつては温水槽に輸血バッグやチューブを浸して温める「湿式加温方式(ウォーターバス方式)」も存在しましたが、感染管理の難しさや温度管理の煩雑さから、現在ではほとんど使用されておりません。また、マイクロ波を利用して温める方式も研究されましたが、均一な加温が難しく、過熱のリスクがあるため、実用化には至っておりません。近年では、救急現場や搬送中にも使用できるよう、小型軽量でバッテリー駆動が可能なポータブル型も開発され、その用途は拡大しております。

輸血加温器の主な用途は多岐にわたります。まず、大量出血を伴う手術や長時間にわたる手術において、患者さんの体温維持は非常に重要であり、輸血加温器は手術室で頻繁に使用されます。次に、集中治療室(ICU)では、重症患者さんやショック状態の患者さんに対し、体温低下を防ぎ、循環動態の安定を図るために用いられます。救急医療の現場では、外傷による大量出血や低体温症の患者さんに対して、迅速かつ安全に輸血・輸液を行うために不可欠な機器です。また、新生児や小児は体表面積が大きく、体温調節機能が未熟であるため、わずかな体温低下でも重篤な影響を及ぼす可能性があり、輸血加温器は彼らの治療において特に慎重な温度管理を可能にします。その他、産科における大量出血時や、化学療法、透析など、冷たい輸液を投与する様々な医療現場で活用されております。これらの使用により、低体温症の予防と改善、心血管系への負担軽減、血液凝固機能の維持、免疫機能の維持、そして患者さんの快適性の向上といった効果が期待されます。

関連技術としては、まず精密な温度センサーと制御システムが挙げられます。これにより、設定された温度範囲内で輸血・輸液を正確に加温し、過熱や不十分な加温を防ぎます。また、異常を知らせるアラーム機能も重要で、設定温度からの逸脱、チューブの閉塞、電源異常などを検知し、医療従事者に警告を発します。輸血・輸液ポンプとの連携により、流量に応じた最適な加温が可能となる製品もございます。感染管理の観点からは、患者さんごとに使い捨て可能な加温チューブやカセットが開発されており、交差感染のリスクを低減し、準備時間の短縮にも貢献しています。ポータブル型においては、高性能なバッテリー技術が長時間駆動を可能にし、救急現場や災害医療での活用を支えています。さらに、熱伝導効率の良い素材や、生体適合性の高い素材の開発も、機器の性能向上と安全性の確保に寄与しております。

市場背景としましては、高齢化社会の進展に伴う手術件数の増加、救急医療体制の強化、そして医療の質の向上への意識の高まりから、輸血加温器の需要は安定的に推移しております。主要な医療機器メーカー各社が、国内外で製品を供給しており、技術革新と市場競争が続いています。日本においては、医薬品医療機器等法(薬機法)に基づき、医療機器としての承認を受け、安全性と有効性が厳しく審査されます。国際的にもISO規格などの品質管理基準への準拠が求められます。近年のトレンドとしては、機器のさらなる小型化・軽量化、操作性の向上、使い捨て部品の普及、バッテリー駆動時間の延長などが挙げられます。また、医療現場での感染管理の徹底が求められる中、衛生的でメンテナンスが容易な製品へのニーズも高まっています。一方で、導入コストやメンテナンス費用、そして医療従事者への適切なトレーニングの提供が課題となることもございます。

将来展望としましては、輸血加温器はさらなる進化を遂げると考えられます。まず、小型化・軽量化は引き続き進み、救急車内やドクターヘリ、災害現場など、より多様な環境での活用が期待されます。また、IoT技術との連携により、機器の状態や加温データをリアルタイムで監視し、遠隔操作やデータ解析を通じて最適な加温プロトコルを提案する「スマート化」が進む可能性があります。人工知能(AI)の活用により、患者さんの生体情報や治療内容に応じて、加温温度や流量を自動的に最適化するシステムも将来的に実現するかもしれません。再生医療や細胞治療の分野では、デリケートな細胞製剤の品質を損なうことなく、正確な温度管理下で投与するための特殊な加温器が求められるようになるでしょう。環境への配慮も重要なテーマとなり、省エネルギー化やリサイクル可能な素材の使用、廃棄物削減に貢献する製品開発が進むと予想されます。最終的には、患者さん一人ひとりの体格、病態、治療内容に応じた「個別化された加温」が、より高度なレベルで実現されることが期待されます。これらの技術革新は、医療の安全性と効率性を一層高め、患者さんの予後改善に大きく貢献していくことでしょう。