発泡剤市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

発泡剤市場レポートは、業界を製品タイプ(ハイドロクロロフルオロカーボン(HCFCs)、ハイドロフルオロカーボン(HFCs)、ハイドロカーボン(HCs)など)、フォームタイプ(ポリウレタンフォーム、ポリスチレンフォーム、フェノールフォームなど)、用途(建築・建設、自動車、寝具・家具など)、および地域(アジア太平洋、北米、ヨーロッパなど)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

発泡剤市場は、製品タイプ(ハイドロクロロフルオロカーボン(HCFC)、ハイドロフルオロカーボン(HFC)、炭化水素(HC)など)、フォームタイプ(ポリウレタンフォーム、ポリスチレンフォーム、フェノールフォームなど)、用途(建築・建設、自動車、寝具・家具など)、および地域(アジア太平洋、北米、ヨーロッパなど)によってセグメント化されています。

市場概要

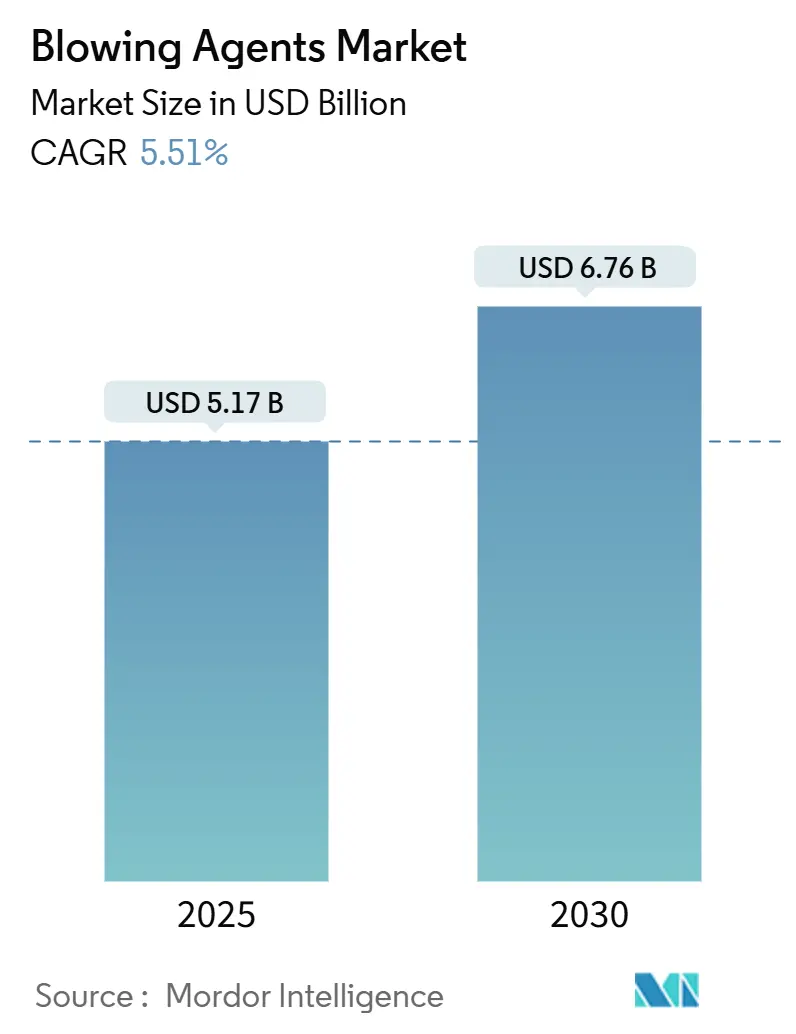

Mordor Intelligenceの分析によると、発泡剤市場規模は2025年に51.7億米ドルと推定され、2030年までに67.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.51%です。この市場を牽引する主要因は、建築物、自動車、家電製品におけるポリマー断熱フォームの需要増加です。一方で、発泡剤に関する厳しい環境規制が市場成長を阻害する要因となる見込みです。将来の機会としては、オゾン層破壊係数(ODP)ゼロおよび地球温暖化係数(GWP)が低い発泡剤への高い需要が挙げられます。収益面では、北米が予測期間中に市場を支配しましたが、数量面ではアジア太平洋地域が世界市場をリードしました。

主要な市場トレンド

1. 建築・建設業界からの需要増加

発泡剤は、非VOC、非オゾン層破壊性、低GWP、エネルギー消費削減といった環境に配慮した特性を持つため、建築・建設分野で広く受け入れられています。これらは、より均一な部品の製造に貢献し、より優れた密閉断熱、高いエネルギー効率、およびエネルギー消費の抑制を実現します。

発泡剤は、ブロックパイプ、屋根断熱材、ドア、外装材、基礎を必要とする構造物などの建築断熱材の構成要素として使用され、窓やドアのシーラントとしても利用されます。特に、ポリウレタンフォームに多く使用され、パイプの熱損失防止や、寒冷地での凍結・ひび割れを防ぎ温度を維持するために長距離暖房などで活用されています。フェノールフォームにも限定的に使用され、屋根、壁の空洞、床断熱材の断熱バリアとしてパネルに主に使用されます。世界的な建設活動の増加は、発泡剤市場を大きく押し上げると予想されます。アジア太平洋地域は、インド、中国、その他東南アジア諸国が市場成長を大きく牽引し、建築・建設部門を支配しています。これらの好材料が予測期間を通じて市場成長を促進すると見込まれます。

2. 中国がアジア太平洋市場を支配

中国はグループI加盟国として、2024年までにHFCの生産と使用を合意された基準レベルで凍結し、2029年までに凍結レベルから10%削減して段階的に廃止する予定です。

CFC-11の使用はオゾン層破壊効果のため2010年に国際的に禁止されましたが、英国のNGOである環境調査エージェンシー(EIA)による現地調査では、中国の硬質ポリウレタンフォーム断熱材部門でCFC-11が発泡剤として違法に生産・使用されている証拠が発見されました。中国におけるCFC-11の大気中濃度は予想を大幅に上回っており、CFC-11の有害な性質が証明されています。

禁止されたCFCやHCFC(使用が規制され、2040年までに段階的に廃止される予定)とは別に、中国ではプレブレンドCP(シクロペンタン)、HFOブレンド、水などの代替発泡剤が使用されています。

中国は世界最大の建設産業を擁していますが、政府がサービス主導型経済への転換を目指しているため、産業の成長率はますます緩やかになっています。

中国は世界で2番目に大きな包装産業を有しており、カスタマイズされた包装の増加、電子レンジ食品、スナック食品、冷凍食品などの需要増加により、予測期間中に一貫した成長が見込まれています。

また、中国は世界最大の繊維・アパレル産業を擁し、同国経済の主要なプレーヤーでもありますが、米国との貿易戦争や市場の成熟化により、世界の衣料品輸出市場における同国の市場シェアは低下しています。

したがって、これらの要因が予測期間中の中国における発泡剤の需要に影響を与える可能性があります。

競争環境

発泡剤の世界市場は細分化されており、国際的なプレーヤーとともに多くの地元企業が存在します。主要企業には、Honeywell International Inc.、The Chemours Company、Arkema、Sinochem Group Co. Ltd、Nouryonなどが含まれます。

最近の業界動向

* 2021年6月: Arkemaは、断熱フォーム発泡剤であるハイドロフルオロオレフィン1233zd(HFO-1233zd)の生産能力を中国と米国で増強すると発表しました。具体的には、米国ケンタッキー州カルバートシティの工場でHFOの年間生産能力を15キロトン増やすために6,000万米ドルを投資する計画です。さらに、同社はAofanと契約し、2022年までに中国で年間5キロトンを生産する予定です。

* 2020年11月: Nouryonは、製品を軽量化し全体的なコストを削減するための充填剤および発泡剤として機能するExpancel発泡性マイクロスフェアの新バージョンを発表しました。この製品は、主に特殊薄膜コーティングに利用され、感熱紙ラベルやチケットなどの印刷適性を向上させます。

発泡剤市場に関する本レポートは、市場の包括的な分析を提供しています。本調査では、市場の動向、セグメンテーション、競争環境、将来の機会とトレンドなどを詳細に調査しています。

市場規模と予測:

発泡剤市場は、2024年に48.9億米ドルと推定され、2025年には51.7億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において年平均成長率(CAGR)5.51%で成長し、2030年までに67.6億米ドルに達する見込みです。

市場の推進要因:

市場の主な推進要因としては、建築物、自動車、家電製品におけるポリマー断熱フォームの需要増加が挙げられます。また、ポリウレタンフォームの製造における発泡剤の需要拡大も市場成長を後押ししています。

市場の抑制要因:

一方、発泡剤に関する厳しい環境規制や、COVID-19パンデミックの影響が市場の成長を抑制する要因となっています。

市場の機会と将来のトレンド:

将来の市場機会としては、オゾン層破壊係数(ODP)ゼロおよび地球温暖化係数(GWP)の低い発泡剤への高い需要が挙げられます。さらに、包装用フォームとしてのポリスチレン押出シートの高い消費も重要なトレンドとして注目されています。

市場セグメンテーション:

市場は、製品タイプ、フォームタイプ、用途、および地域に基づいて詳細にセグメント化されています。

* 製品タイプ別: ハイドロクロロフルオロカーボン(HCFCs)、ハイドロフルオロカーボン(HFCs)、ハイドロカーボン(HCs)、ハイドロフルオロオレフィン(HFO)、その他の製品タイプが含まれます。

* フォームタイプ別: ポリウレタンフォーム、ポリスチレンフォーム、フェノールフォーム、ポリプロピレンフォーム、ポリエチレンフォーム、その他のフォームタイプが分析対象です。

* 用途別: 建築・建設、自動車、寝具・家具、家電製品、包装、その他の用途が主要なアプリケーション分野です。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダなど)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域における14カ国で市場規模と予測がボリューム(キロトン)ベースで提供されています。

地域別ハイライト:

2025年にはアジア太平洋地域が発泡剤市場において最大の市場シェアを占めると予測されています。一方、ヨーロッパ地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

競争環境:

競争環境の分析では、合併、買収、合弁事業、提携、および主要企業が採用する戦略などが含まれます。主要企業としては、Honeywell International Inc.、The Chemours Company、Arkema、Sinochem Group Co. Ltd、Nouryonなどが挙げられます。

調査範囲:

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。また、業界のバリューチェーン分析、ポーターのファイブフォース分析、関連する政策および規制に関する情報も含まれています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

-

4.1 推進要因

- 4.1.1 建築物、自動車、家電製品向け高分子断熱フォームの需要増加

- 4.1.2 ポリウレタンフォーム製造における発泡剤の需要増加

-

4.2 阻害要因

- 4.2.1 発泡剤に関する厳しい環境規制

- 4.2.2 COVID-19の影響

- 4.2.3 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

- 4.5 政策と規制

5. 市場セグメンテーション

-

5.1 製品タイプ

- 5.1.1 ハイドロクロロフルオロカーボン (HCFC)

- 5.1.2 ハイドロフルオロカーボン (HFC)

- 5.1.3 炭化水素 (HC)

- 5.1.4 ハイドロフルオロオレフィン (HFO)

- 5.1.5 その他の製品タイプ

-

5.2 フォームタイプ

- 5.2.1 ポリウレタンフォーム

- 5.2.2 ポリスチレンフォーム

- 5.2.3 フェノールフォーム

- 5.2.4 ポリプロピレンフォーム

- 5.2.5 ポリエチレンフォーム

- 5.2.6 その他のフォームタイプ

-

5.3 用途

- 5.3.1 建築・建設

- 5.3.2 自動車

- 5.3.3 寝具・家具

- 5.3.4 家電

- 5.3.5 包装

- 5.3.6 その他の用途

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 その他の北米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併、買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業の採用戦略

-

6.4 企業プロファイル

- 6.4.1 A-Gas

- 6.4.2 Americhem

- 6.4.3 Arkema

- 6.4.4 Form Supplies Inc. (FSI)

- 6.4.5 Harp International Ltd

- 6.4.6 HCS Group GmbH

- 6.4.7 Honeywell International Inc.

- 6.4.8 Huntsman International LLC

- 6.4.9 Lanxess

- 6.4.10 Nouryon

- 6.4.11 Sinochem Group Co. Ltd

- 6.4.12 Solvay

- 6.4.13 The Chemours Company

- 6.4.14 The Linde Group

- 6.4.15 Zeon Corporation

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 オゾン層破壊係数ゼロ (ODP) および地球温暖化係数低 (GWP) 発泡剤に対する高い需要

- 7.2 包装用フォーム向けポリスチレン押出シートの高い消費量

*** 本調査レポートに関するお問い合わせ ***

発泡剤とは、樹脂、ゴム、セラミックス、金属などの材料に添加され、加熱や減圧などの特定の条件下でガスを発生させ、材料内部に多数の気泡を形成させることで、多孔質構造を作り出すための薬剤でございます。この多孔質構造により、製品の軽量化、断熱性、吸音性、緩衝性、浮力などの機能が向上し、幅広い産業分野で不可欠な材料として利用されております。発泡剤は、そのガス発生メカニズムによって大きく物理発泡剤と化学発泡剤の二種類に分類されます。

発泡剤の種類について詳しく見てまいりますと、まず物理発泡剤は、熱によって気化する液体や、高圧下で材料に溶解し、減圧によって気泡を形成するガスを指します。代表的なものとしては、かつて広く使用されたフロン類(CFC、HCFC)がありますが、これらはオゾン層破壊や地球温暖化への影響から使用が厳しく規制され、代替フロン(HFC、HFO)や、炭化水素(ペンタン、ブタン)、二酸化炭素、窒素などが主流となっております。特に二酸化炭素や窒素は、環境負荷が極めて低いことから、超臨界流体発泡などの先進的な技術と組み合わせて利用が進められております。物理発泡剤は、分解生成物がないため、製品の純度を保ちやすいという特長がございます。

一方、化学発泡剤は、熱分解によってガス(主に窒素や二酸化炭素)を発生させる有機化合物や無機化合物のことでございます。最も広く使用されているのはアゾジカルボンアミド(ADCA)に代表されるアゾ化合物で、発泡温度やガス発生量を比較的容易に制御できるため、多様な樹脂や加工条件に対応可能です。その他にも、ベンゼンスルホニルヒドラジド(BSH)などのヒドラジン誘導体、N,N'-ジニトロソペンタメチレンテトラミン(DNPT)などのニトロソ化合物、そして炭酸水素ナトリウム(重曹)などの炭酸塩がございます。炭酸塩は、食品分野における膨張剤としても利用されており、安全性と環境負荷の低さから注目されております。化学発泡剤は、発泡温度やガス発生速度を調整することで、製品の物性や加工プロセスに合わせた最適な発泡状態を実現できる点が強みでございます。

発泡剤の用途は非常に多岐にわたります。プラスチック製品では、ポリスチレンフォームが断熱材、緩衝材、食品容器に、ポリウレタンフォームが建築用断熱材、自動車シート、家具、冷蔵庫の断熱材に、ポリエチレンフォームやポリプロピレンフォームが緩衝材、自動車部品、家電部品、建材などに広く利用されております。これらの発泡プラスチックは、軽量性、断熱性、吸音性、衝撃吸収性といった優れた特性を付与することで、製品の性能向上と省エネルギー化に貢献しております。ゴム製品では、靴底、パッキン、緩衝材などに発泡ゴムが使用され、柔軟性と軽量性を実現しております。また、食品分野ではパンやケーキの膨張剤として、医薬品分野では水に溶かすと発泡する発泡錠などにも応用されております。さらに、セラミックスや金属の軽量化、断熱性、衝撃吸収性向上を目指した研究開発も進められております。

発泡剤に関連する技術としては、まず発泡成形技術が挙げられます。射出発泡成形、押出発泡成形、ブロー発泡成形などがあり、それぞれ製品の形状や生産量に応じて最適な方法が選択されます。近年では、二酸化炭素などの超臨界流体を利用した超臨界流体発泡技術が注目されており、これにより微細で均一な気泡構造を形成し、製品の高性能化と環境負荷低減を両立させることが可能となっております。また、気泡のサイズ、分布、独立気泡と連続気泡の比率などを精密に制御するセル構造制御技術は、製品の強度、断熱性、吸音性といった物性を最適化するために極めて重要でございます。さらに、発泡体と他の材料を組み合わせる複合材料化技術や、フロン類からの代替、低GWP(地球温暖化係数)発泡剤の開発、バイオマス由来発泡剤の研究といった環境対応技術も、発泡剤産業の重要な柱となっております。

発泡剤の市場背景としましては、世界的に成長傾向にあり、特にアジア太平洋地域がその成長を牽引しております。この市場を駆動する主な要因は、自動車や航空機、電子機器などにおける軽量化ニーズの高まりでございます。軽量化は燃費向上や省エネルギー化に直結するため、発泡材料の需要は今後も拡大すると見込まれております。また、建築物の省エネルギー規制強化や冷蔵庫などの家電製品における断熱性能向上への要求も、発泡剤市場の成長を後押ししております。一方で、フロン類規制やVOC(揮発性有機化合物)規制といった環境規制の強化は、環境配慮型発泡剤へのシフトを加速させております。市場のトレンドとしては、低GWP、ノンフロン、バイオベースといった環境配慮型発泡剤への転換、微細セル化や均一セル化による高性能化、難燃性や抗菌性といった多機能化、そしてコスト競争の激化が挙げられます。

将来展望としましては、発泡剤業界は環境対応のさらなる加速が求められております。HFO(ハイドロフルオロオレフィン)などの次世代低GWP発泡剤の普及は一層進み、二酸化炭素や窒素といった物理発泡剤の適用範囲も拡大していくでしょう。また、植物由来や生分解性発泡剤の研究開発も活発化し、持続可能な社会の実現に貢献することが期待されます。高性能化・高機能化の面では、ナノセル発泡技術による超軽量・高強度材料の開発が進み、特定の機能(電磁波シールド、導電性、生体適合性など)を持つ発泡体の創出も期待されております。AIやシミュレーション技術を活用した発泡プロセスの最適化も、製品の品質向上と生産効率化に寄与するでしょう。新たな用途開拓としては、医療分野における再生医療用足場材やドラッグデリバリーシステム、宇宙・航空分野における超軽量構造材、エネルギー分野における蓄電池や燃料電池の部材など、これまで発泡体が利用されてこなかった領域への応用が期待されております。しかしながら、環境性能とコスト、物性のバランスの最適化、リサイクル技術の確立と普及、そして安全性評価の徹底といった課題も依然として存在しており、これらを克服しながら持続的な発展を目指していくことが重要でございます。