ブルー水素市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

ブルー水素市場レポートは、技術(水蒸気メタン改質(SMR)+ CCS、自己熱改質(ATR)+ CCS、ガス部分酸化(GPOX)+ CCSなど)、エンドユーザー産業(精製、化学、鉄鋼、輸送など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によって業界をセグメント化しています。市場予測は、量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

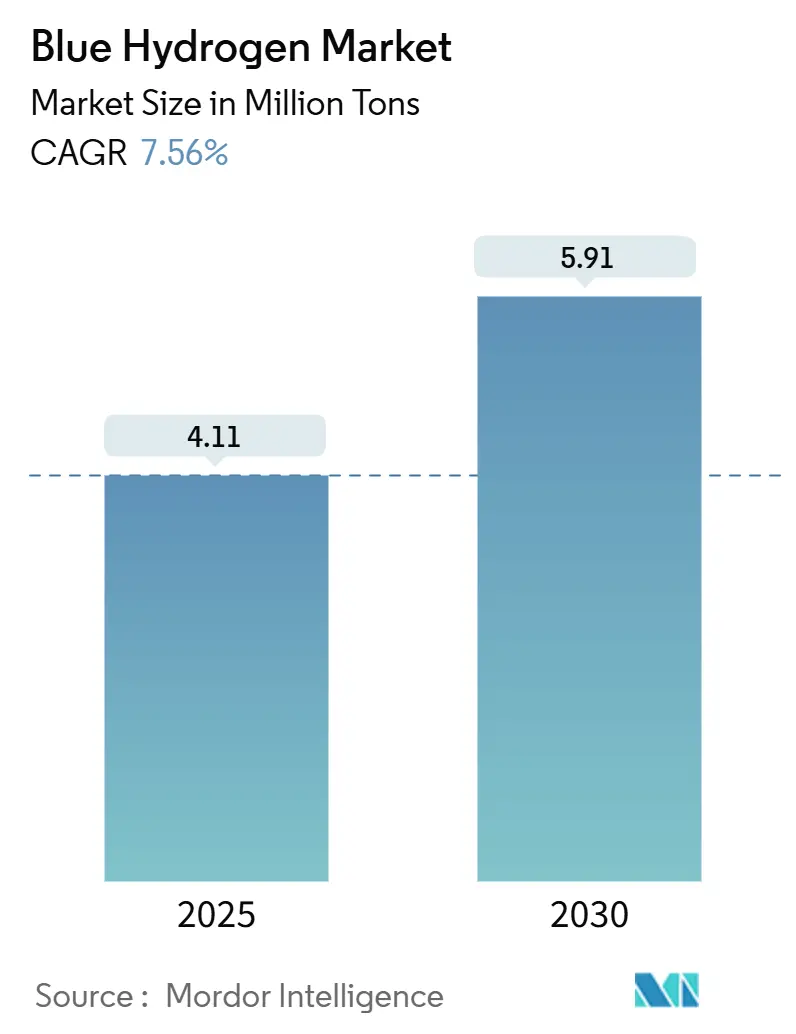

ブルー水素市場は、2025年には411万トンと評価され、2030年までに591万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.56%で拡大すると見込まれています。この成長は、炭素排出に関する強力な政策義務、急速に成熟する炭素回収・貯留(CCS)プロジェクトのパイプライン、および既存の天然ガス資産を活用できる能力が主な推進力となっています。生産者は、設備容量の拡大に伴う炭素回収技術のコスト削減を活用しており、精製、化学、重輸送などの最終用途産業のユーザーは、新規プラントのリスクを低減する長期的なオフテイク契約を結んでいます。アジア太平洋地域は、日本、韓国、中国における積極的な水素ロードマップにより引き続き需要を牽引しており、北米と欧州は、米国の45V税額控除やEUの水素・ガス市場指令などのインセンティブプログラムを通じてプロジェクト承認を加速させています。同時に、合成e-燃料開発者や製鉄会社が新たな顧客として浮上しており、2030年までのブルー水素市場を支える多様な需要基盤を確立しています。

主要なレポートのポイント

* 技術別: 2024年には、蒸気メタン改質(SMR)+CCSがブルー水素市場シェアの61.51%を占めましたが、オートサーマル改質(ATR)+CCSは2030年までに12.17%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には、精製部門が39.19%の収益シェアで市場をリードしました。輸送部門は2030年までに7.91%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: 2024年には、アジア太平洋地域がブルー水素市場規模の38.19%を占め、2025年から2030年の間に9.21%のCAGRで成長すると見込まれています。

グローバルブルー水素市場のトレンドと洞察

市場の推進要因

* 燃料電池電気自動車(FCEV)におけるブルー水素の用途拡大: 中型および大型のフリート車両は、バッテリーの航続距離と充電時間が依然として制約となるため、水素燃料電池電気自動車への移行を進めています。自動車メーカーは、低温での信頼性や5分未満の燃料補給時間を利点として挙げ、FCEVプラットフォームの商業化を継続しており、これがブルー水素市場の需要サイクルを強化しています。

* 化学部門からの需要増加: 生産者がよりクリーンな原料を求める中、低炭素アンモニアおよびメタノールプロジェクトが増加しています。エクソンモービルと丸紅による日本の発電所への低炭素アンモニア供給契約のように、安定した化学製品のオフテイク量は、大規模なブルー水素施設の建設を後押しし、市場の対象範囲を広げています。

* 急速に成長するCCSプロジェクトパイプラインによるコスト削減: 世界のCCS容量は2030年までに10倍に増加し、標準化と学習曲線を通じて回収コストを最大40%削減すると予想されています。ピペラジン溶媒や高度なフラッシュストリッパーなどの技術進歩により、回収のエネルギーペナルティが削減され、プラントの経済性が強化され、市場の成長を支えています。

* ガスグリッドと岩塩洞貯蔵のブラウンフィールド再利用: 水素輸送と貯蔵のための天然ガスインフラの再利用が市場成長を促進しています。オランダでは転用された天然ガスパイプラインを利用した全国的な水素送電網が主導されており、岩塩洞貯蔵も水素用に適合され、貯蔵コストを低く抑えています。

* 合成e-燃料の需要: 海運およびSAF(持続可能な航空燃料)ブレンドからの合成e-燃料の需要も、長期的な市場成長に寄与しています。

市場の抑制要因

* 水素生産時のエネルギー損失: 現在のSMR+CCS構成は、グレー水素ルートと比較して15~25%のエネルギーペナルティを伴います。熱力学的限界により、効率損失はブルー水素市場の構造的な制約として残ります。

* 高い生産コスト: 特にガス価格が高い地域では、ブルー水素の生産コストが高いことが市場の制約となっています。

* 大規模プロジェクトにおける水ストレスによる許認可の障壁: 計画されている低排出水素プロジェクトの多くが水ストレス地域に立地しており、許認可を複雑にし、タイムラインを延長する可能性があります。これにより、乾燥地域におけるブルー水素市場の成長可能性が制限されています。

セグメント分析

* 技術別: ATR+CCSのブルー水素市場規模は、2025年から2030年にかけて12.17%のCAGRで上昇すると予測されており、最大99%の炭素回収効率を反映しています。SMR+CCSは2024年に61.51%の市場シェアを占めていますが、レトロフィットの限界が将来の成長を抑制しています。ATRは単一反応器レイアウトにより寄生負荷を低減し、規模の経済でより低い水素の均等化コスト(LCOH)を可能にするため、投資の勢いが集中しています。

* 最終用途産業別: 2024年には精製所がブルー水素の39.19%を消費し、主に水素化分解と脱硫に利用されました。化学部門が第2位を占め、アンモニアとメタノールの合成が長期的なオフテイク契約を支えています。輸送部門は7.91%のCAGRで最も急速に拡大しているセグメントであり、フリート脱炭素化義務から恩恵を受けています。製鉄会社は水素ベースの直接還元鉄プロセスを試験的に導入していますが、高い削減コストが広範な採用を遅らせています。

地域分析

* アジア太平洋地域: 2024年にブルー水素市場の38.19%を占め、2030年までに9.21%のCAGRでリードすると予測されています。日本の水素社会推進法、韓国と中国の補助金制度、国有企業のCCSハブへの共同投資、およびアジアの海運回廊における合成燃料の需要増加が、地域成長を支えています。

* 北米: 豊富なシェールガスと支援的な政策を活用しています。米国は、127のプロジェクトにわたる1,070億米ドルの水素設備投資を発表しており、その64%がブルー水素を対象としています。カナダも1,000億米ドル以上の価値を持つ80以上の生産プロジェクトを支援しています。

* 欧州: オフショアCO₂貯蔵と転用されたガスグリッドを組み合わせた統合水素ネットワークを構築しています。オランダは大規模なブルー水素ハブと岩塩洞貯蔵とともに、4GWの電解槽容量を計画しています。EUの水素・ガス市場指令は、国境を越えた貿易を促進するために、インフラのアンバンドリングと透明な料金を義務付けています。

競争環境

ブルー水素市場は中程度の断片化が進んでおり、石油大手と産業ガス供給業者がその容量の約36%を占めています。エクソンモービル、エア・プロダクツ、エア・リキード、サウジアラムコなどの企業は、上流ガス、改質技術、CCSインフラ、オフテイク契約を統合したポートフォリオを構築しています。技術革新は市場における重要な差別化要因であり、ジョンソン・マッセイのLCHベースのATRは最大99%のCO₂回収率と市場で最も低い均等化コストを実現しています。主要な市場プレーヤーには、エア・リキード、エア・プロダクツ・アンド・ケミカルズ社、エクイノールASA、リンデPLC、シェルplcなどが挙げられます。

最近の業界動向

* 2025年3月: サウジアラムコは、エア・プロダクツ・クドラとの提携により、サウジアラビア東部州におけるブルー水素の生産と供給を強化するため、ブルー水素産業ガス会社(BHIG)の50%の株式を取得しました。

* 2024年8月: リンデは、カナダのアルバータ州に20億米ドルを投じてブルー水素プラントを建設することを承認しました。このプラントは、ダウのネットゼロ石油化学複合施設に供給される予定です。

本レポートは、ブルースイソ市場に関する詳細な分析を提供しています。ブルースイソは、主に天然ガス改質(Steam Methane ReformingやAutothermal Reformingなど)を通じて生成され、その過程で発生するCO2の90%以上が回収され、恒久的に貯蔵または利用される水素と定義されています。CO2回収を伴わないグレー水素や、再生可能エネルギーによる電解で生成されるグリーン水素は、本調査の対象外です。

調査方法

本調査は、一次調査と二次調査を組み合わせた厳格な手法に基づいて実施されました。

一次調査では、北米、欧州、湾岸地域、東アジアの改質器ライセンサー、炭素輸送事業者、精製所や化学プラントの調達責任者との議論を通じて、現在のCO2回収率、現実的な稼働率、価格転嫁に関する知見を得て、机上調査の結果を検証し、地域ごとの仮定を調整しました。

二次調査では、IEA水素プロジェクトデータベース、米国エネルギー情報局(EIA)の天然ガス収支、ユーロスタットの排出量登録、Global CCS Instituteが公表するCCUS容量台帳などの公開データセットに加え、Hydrogen CouncilやAsia Natural Gas and Energy Associationといった業界団体の資料を活用しました。また、企業報告書、精製所の定期修理報告書、政府の入札ポータルから施設レベルの情報を収集し、D&B HooversやDow Jones Factivaなどの有料リソースを用いて、所有構造や稼働開始時期を検証しました。

市場規模の算出と予測は、国別の天然ガス改質能力、ブルースイソへの転換比率、加重平均稼働率を三角測量するトップダウンアプローチを基本とし、発表されたプロジェクトの集計や契約ASP(平均販売価格)と数量のサンプリングによるボトムアップチェックで微調整を行いました。モデルの主要変数には、改質器の定格容量、平均CO2回収効率、地域ごとの天然ガス価格差、45V/ETSインセンティブ価値、産業用水素オフテイクの成長率が含まれます。2030年までの予測には、これらの変数をブルースイソの予想生産量に結びつける多変量回帰分析が用いられ、シナリオの範囲はインタビュー対象者によって検証されています。

出力は3層の差異テストを経て承認され、モデル化された量とパイプライングレードのCO2注入データ、アンモニア精製所の水素需要を比較し、閾値を超える乖離がある場合は専門家に再確認を依頼しています。レポートは毎年更新され、重要なプロジェクトや政策の変更がないか再確認されます。

本レポートのブルースイソのベースラインは、他社の推定値との乖離が生じる主な要因(生産ルートの混在、異なる価格設定、プロジェクトリストの更新頻度など)を排除し、高い信頼性を確保しています。具体的には、(i) グレー水素や副産物水素を除外した量ベースのスコープ、(ii) 四半期ごとに更新されるリアルタイムのプロジェクト台帳、(iii) 年間収益価値を大きく変動させる可能性のあるASP乗数を避けた通貨中立性により、透明で再現性のあるベンチマークを提供しています。

市場のセグメンテーション

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* 技術別: Steam Methane Reforming (SMR) + CCS、Autothermal Reforming (ATR) + CCS、Gas Partial Oxidation (GPOX) + CCS、天然ガス熱分解 / NGD、統合SMR–ATRハイブリッド。

* 最終用途産業別: 精製、化学、鉄鋼、輸送、その他の産業(セメント、ガラス、食品など)。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)。

市場の動向

市場の推進要因:

* 燃料電池電気自動車(FCEV)におけるブルースイソの用途が急増していること。

* 化学部門からの需要が高まっていること。

* CCSプロジェクトパイプラインの急速な成長がコスト削減を推進していること。

* 既存のガスグリッドや岩塩空洞貯蔵施設のブラウンフィールド再利用が進んでいること。

* 海運および持続可能な航空燃料(SAF)ブレンドからの合成e-fuel需要が増加していること。

市場の阻害要因:

* 水素製造時のエネルギー損失が大きいこと。

* 生産コストが高いこと。

* 大規模プロジェクトにおける水ストレスによる許認可のハードルがあること。

主要な質問と回答

本レポートでは、ブルースイソ市場に関する以下の主要な質問に回答しています。

* 現在のブルースイソ市場規模と予測される成長: 市場は2025年に411万トンに達し、2030年までに591万トンに成長すると予測されており、年平均成長率(CAGR)は7.56%です。

* ブルースイソ市場をリードする地域: アジア太平洋地域は2024年に38.19%のシェアを占め、積極的な脱炭素政策に牽引され、2030年まで9.21%のCAGRで引き続き優位を保つと予想されています。

* ブルースイソ生産で最も急速に成長している技術: ATR + CCSは、CO2排出量の最大99%を回収できるため、12.17%のCAGRで拡大すると予測されています。

* 最も急速に成長する最終用途セグメント: 輸送部門は、水素燃料電池車が大型車両フリートに浸透するにつれて、7.91%のCAGRで最も急速に成長する最終用途です。

* ブルースイソのコスト変化の予測: CCSの規模拡大により、2030年までに回収コストが30-40%削減され、特に支援的なインセンティブがある地域では、グレー水素とのコスト差が縮まると予測されています。

* ブルースイソ導入の主な障壁: 高い生産コスト、エネルギー効率のペナルティ、大規模プロジェクトにおける水ストレスによる許認可のハードルが、急速な規模拡大を制限する主要な課題として残っています。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析が提供されています。主要企業としては、Air Liquide、Air Products and Chemicals, Inc.、BP p.l.c.、Equinor ASA、Exxon Mobil Corporation、Linde PLC、Shell plc、Siemens Energy、TotalEnergiesなどが挙げられ、各社のグローバル概要、市場概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向がプロファイルされています。

市場機会と将来展望

市場機会と将来展望では、ホワイトスペースと未充足ニーズの評価、およびクリーンエネルギー源への移行を促す政府の取り組みの増加が強調されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 燃料電池電気自動車におけるブルー水素の用途の急増

- 4.2.2 化学部門からの需要の増加

- 4.2.3 急成長するCCSプロジェクトパイプラインがコストを削減

- 4.2.4 ガスグリッドと岩塩空洞貯蔵のブラウンフィールド再利用

- 4.2.5 船舶およびSAFブレンドからの合成e-燃料需要

-

4.3 市場抑制要因

- 4.3.1 水素製造中のエネルギー損失

- 4.3.2 高い生産コスト

- 4.3.3 メガプロジェクトにおける水ストレス許可のハードル

- 4.4 バリューチェーン分析

- 4.5 技術概要

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 技術別

- 5.1.1 水蒸気メタン改質 (SMR) + CCS

- 5.1.2 自己熱改質 (ATR) + CCS

- 5.1.3 ガス部分酸化 (GPOX) + CCS

- 5.1.4 天然ガス熱分解 / NGD

- 5.1.5 統合型SMR-ATRハイブリッド

-

5.2 エンドユーザー産業別

- 5.2.1 精製

- 5.2.2 化学

- 5.2.3 鉄鋼

- 5.2.4 輸送

- 5.2.5 その他の産業 (セメント、ガラス、食品など)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Air Liquide

- 6.4.2 Air Products and Chemicals, Inc.

- 6.4.3 ATCO Ltd.

- 6.4.4 BP p.l.c.

- 6.4.5 CERTIFHY CONSORTIUM.

- 6.4.6 Cummins Inc.

- 6.4.7 Equinor ASA

- 6.4.8 Exxon Mobil Corporation

- 6.4.9 Johnson Matthey

- 6.4.10 Linde PLC

- 6.4.11 Plug Power Inc.

- 6.4.12 Reliance Industries Limited

- 6.4.13 Saudi Arabian Oil Co.

- 6.4.14 Shell plc

- 6.4.15 Siemens Energy

- 6.4.16 Suncor Energy Inc.

- 6.4.17 Technip Energies N.V.

- 6.4.18 Topsoe A/S

- 6.4.19 TotalEnergies

- 6.4.20 Uniper SE

- 6.4.21 Xebec Adsorption Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ブルー水素は、脱炭素社会への移行期において重要な役割を担う低炭素水素の一種です。その定義から、製造方法、用途、関連技術、市場背景、そして将来展望と課題に至るまで、包括的に解説いたします。

1. 定義

ブルー水素とは、主に天然ガスを原料として製造される水素のうち、製造過程で発生する二酸化炭素(CO2)を回収・貯留(Carbon Capture and Storage: CCS)することで、大気中へのCO2排出量を大幅に削減した水素を指します。従来の天然ガス由来の水素(グレー水素)は、CO2を大気中に排出するため、脱炭素の観点からは課題がありました。これに対し、ブルー水素はCCS技術を組み合わせることで、実質的なCO2排出量を低減し、低炭素なエネルギー源として位置づけられています。再生可能エネルギー由来の電力を用いて水を電気分解して製造される「グリーン水素」と比較すると、ブルー水素は化石燃料を原料とする点で異なりますが、グリーン水素の本格的な普及には時間とコストがかかるため、その間の移行期における現実的な選択肢として注目されています。

2. 種類・製造方法

ブルー水素の主な製造方法は、天然ガスを高温の水蒸気と反応させる「水蒸気改質(Steam Methane Reforming: SMR)」です。このプロセスでは、天然ガスの主成分であるメタン(CH4)と水(H2O)から水素(H2)とCO2が生成されます。生成されたCO2は、CCS技術によって分離・回収され、地中深くに貯留されます。

SMR以外にも、「オートサーマル改質(Autothermal Reforming: ATR)」という方法も存在します。これは、天然ガスと酸素、水蒸気を反応させることで、SMRよりも高い効率で水素を製造し、CO2濃度が高い排ガスが得られるため、CO2回収に適しているとされています。

理論上は石炭をガス化して水素を製造し、CO2を回収することも可能ですが、石炭は天然ガスよりもCO2排出原単位が高いため、ブルー水素としては天然ガスを原料とするケースが一般的です。いずれの方法においても、CO2の回収率をいかに高めるかが、ブルー水素の低炭素性を決定する重要な要素となります。

3. 用途

ブルー水素は、その低炭素性から幅広い分野での活用が期待されています。既存の水素利用分野では、アンモニア製造、石油精製、化学工業における原料として、従来のグレー水素からの切り替えが進められるでしょう。

新たな利用分野としては、燃料電池自動車(FCV)や燃料電池バス、鉄道、船舶などのモビリティ分野での燃料としての利用が挙げられます。また、火力発電所での燃料として水素を直接燃焼させる「水素タービン発電」や、燃料電池を用いた「燃料電池発電」により、電力部門の脱炭素化に貢献します。

さらに、製鉄プロセスにおける還元剤として水素を用いる「直接還元製鉄」は、鉄鋼業のCO2排出量削減に不可欠な技術です。その他、航空燃料や船舶燃料の代替となる合成燃料(e-fuel)の原料、あるいは水素を効率的に輸送・貯蔵するためのアンモニアやメチルシクロヘキサン(MCH)といった水素キャリアの製造にも利用されます。

4. 関連技術

ブルー水素の製造と利用には、複数の基盤技術が不可欠です。最も重要なのは、CO2回収・貯留(CCS)技術です。

* CO2回収技術: 製造プロセスから発生するCO2を分離・回収する方法には、化学吸収法(アミン溶液など)、物理吸収法、膜分離法、PSA(圧力スイング吸着)法などがあります。これらの技術は、CO2の濃度や圧力に応じて最適なものが選択されます。

* CO2輸送技術: 回収されたCO2は、パイプラインや船舶によって貯留サイトまで輸送されます。特に大量のCO2を長距離輸送する場合には、パイプラインが効率的ですが、地理的条件によっては船舶輸送も重要です。

* CO2貯留技術: 輸送されたCO2は、地中深部の帯水層(塩水層)や枯渇した油ガス田などに圧入・貯留されます。貯留サイトの選定には、地質学的安定性や貯留容量、安全性などが厳密に評価されます。

水素製造技術としては、前述の水蒸気改質(SMR)やオートサーマル改質(ATR)が中心となります。これらの技術は長年の実績があり、大規模な水素製造が可能です。

また、水素を効率的に利用するための燃料電池技術、水素タービン技術、そして水素を安全かつ経済的に輸送・貯蔵するための水素キャリア技術(アンモニア合成、MCH合成など)も、ブルー水素のサプライチェーン全体を支える重要な関連技術です。

5. 市場背景

世界的に脱炭素化への動きが加速する中、水素エネルギーは「究極のクリーンエネルギー」として大きな期待を集めています。しかし、再生可能エネルギー由来のグリーン水素は、製造コストが高く、大規模なインフラ整備に時間を要するという課題があります。

これに対し、ブルー水素は、既存の天然ガスインフラ(採掘、輸送、改質設備など)を比較的容易に活用できるため、グリーン水素よりも早期に、かつ大量に低炭素水素を供給できるという利点があります。このため、グリーン水素が本格的に普及するまでの移行期において、脱炭素化の目標達成を加速させる現実的な選択肢として、各国政府や産業界から注目されています。

特に、天然ガス資源が豊富な国々(米国、カナダ、中東諸国、オーストラリアなど)では、ブルー水素の生産・輸出プロジェクトが活発化しています。日本や欧州諸国も、エネルギー安全保障と脱炭素化の両立を目指し、ブルー水素の輸入やサプライチェーン構築に向けた取り組みを進めています。政策面でも、米国ではインフレ抑制法(IRA)による税額控除など、ブルー水素を含む低炭素水素への強力な支援策が打ち出されており、市場形成を後押ししています。

6. 将来展望と課題

ブルー水素は、脱炭素社会への移行期において、グリーン水素と並行して重要な役割を果たすと期待されています。将来的には、グリーン水素が主流となることが見込まれますが、その普及には時間を要するため、ブルー水素は「つなぎ」の技術として、あるいは特定の産業分野における低炭素水素源として、長期的に活用される可能性があります。

しかし、ブルー水素にはいくつかの課題も存在します。

* CCSのコストと技術的課題: CO2回収・貯留には依然として高いコストがかかり、貯留サイトの確保、長期的な安全性評価、そして社会的な受容性の確保が課題です。技術革新によるコスト削減と効率化が求められます。

* メタンリーク問題: 天然ガスの採掘、輸送、貯蔵の過程で発生するメタン(強力な温室効果ガス)の漏洩は、ブルー水素のライフサイクル全体での排出量評価に影響を与えます。メタン排出の厳格な管理と削減が不可欠です。

* CO2回収率の向上: ブルー水素の低炭素性を高めるためには、CO2回収率をさらに向上させる必要があります。現状では100%回収は困難であり、残存するCO2排出量をいかに最小限に抑えるかが問われます。

* グリーン水素との競合・補完関係: 将来的にはグリーン水素のコストが低下し、ブルー水素との競争が激化する可能性があります。両者の最適なバランスを見極め、それぞれの強みを活かした役割分担が重要です。

* ライフサイクルアセスメント(LCA)の透明性: ブルー水素の真の環境負荷を評価するためには、原料の採掘から製造、輸送、利用、そしてCO2貯留に至るまでの全ライフサイクルにおける温室効果ガス排出量を、透明性高く評価し、開示することが求められます。

これらの課題を克服し、技術革新と政策支援が継続されれば、ブルー水素は国際的な水素サプライチェーンの構築を加速させ、世界の脱炭素化目標達成に大きく貢献するでしょう。特に、大規模な水素需要が見込まれる産業分野においては、安定供給が可能な低炭素水素源として、その価値は今後も高まっていくと考えられます。