ブルートゥースLED電球市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

Bluetooth LED電球市場レポートは、エンドユーザー(産業用、商業用、住宅用)、電球タイプ(標準A19/A60、リフレクターBR/PAR、キャンドル型および装飾用など)、ワット数(9W未満、9W~14Wなど)、接続プロトコル(Bluetooth Classic、Bluetooth Low Energyなど)、流通チャネル(オンライン小売、オフライン小売など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Bluetooth LED電球市場の概要

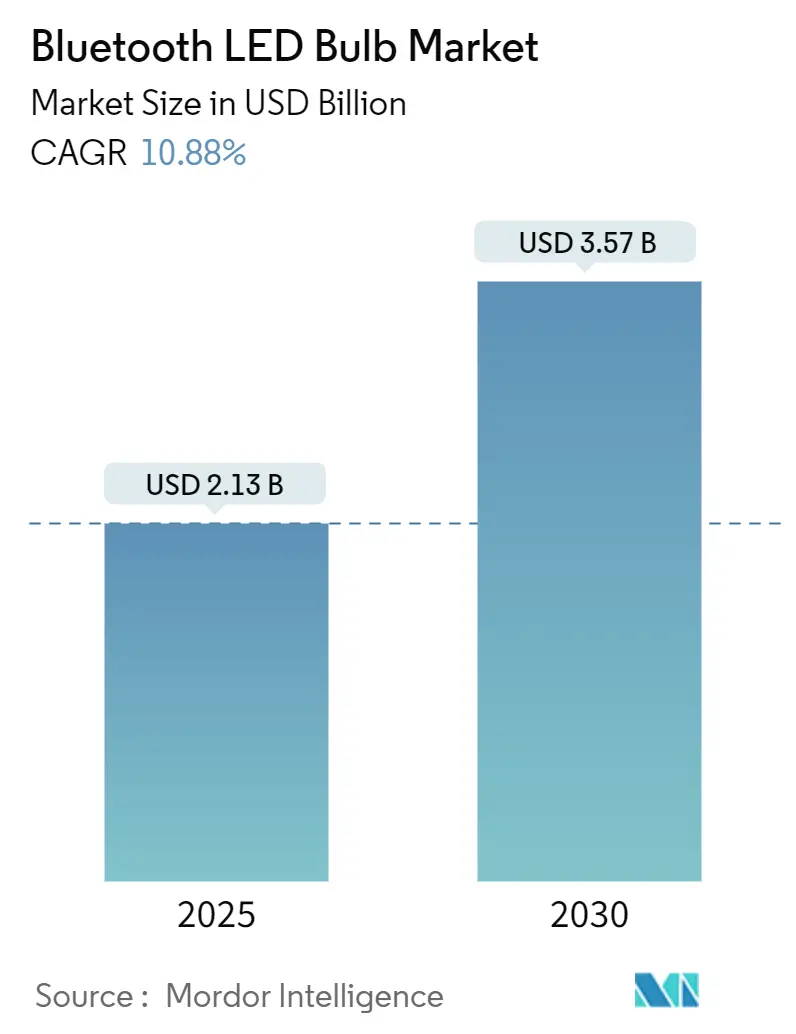

Bluetooth LED電球市場は、2025年から2030年の予測期間において、堅調な成長が見込まれております。Mordor Intelligenceの分析によると、市場規模は2025年に21.3億米ドルに達し、2030年には35.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.88%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みであり、市場の集中度は中程度と評価されています。

市場分析

この市場の勢いは、白熱灯やハロゲンランプの段階的廃止を義務付ける効率規制、LEDおよびセンサー部品の継続的なコスト低下、そして32,000以上のノードをサポートするBluetooth Mesh 1.1ネットワークの商用展開に起因しています。小売業者は、スマートスピーカーと電球を割引価格でバンドル販売し、Matter 1.3のクロスプラットフォーム相互運用性を活用することで、採用をさらに加速させています。供給面では、中国、インド、ベトナムの工場が部品表(BOM)コストを年間12%削減し、初回購入者にとって魅力的な10米ドル以下のBluetooth電球の提供を可能にしています。商業施設では、照明データとHVAC制御を組み合わせることで、総エネルギー使用量を18%から22%削減しています。同時に、PSA Certified Level 2のセキュリティ要件への準拠は新規参入の障壁を高めていますが、企業顧客には安心感を与えています。

主要なレポートのポイント

* エンドユーザー別: 2024年には住宅用途がBluetooth LED電球市場の48.3%を占め、産業施設は2030年までに12.01%のCAGRで拡大すると予測されています。

* 電球タイプ別: 2024年には標準A19/A60形式が38.8%の市場シェアを占めましたが、リフレクターBR/PARタイプは2030年までに12.83%のCAGRで最も速い成長を記録すると見込まれています。

* ワット数別: 2024年には9Wから14Wの帯域が販売量の45.8%を占めましたが、14Wを超える器具は11.93%のCAGRで成長すると予測されています。

* 接続プロトコル別: 2024年にはBluetooth Low Energyが収益の51.02%を占めました。大規模ネットワークの普及に伴い、Bluetooth Meshは12.21%のCAGRで成長する態勢にあります。

* 流通チャネル別: 2024年にはオンライン小売が売上の59.12%を占めましたが、ターンキーのビルオートメーションプロジェクトを背景に、プロフェッショナル/OEM設置業者は12.31%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益の38.22%を占め、製造規模と急速に成長する国内需要に牽引され、12.71%のCAGRで成長する見込みです。

市場のトレンドと洞察

市場を牽引する要因:

1. スマートホームにおけるエネルギー効率の高い照明への需要増加(CAGRへの影響度: +2.8%): 音声アシスタントエコシステムと電力会社の補助金により、各家庭の接続照明器具の数は倍増しています。欧州のエコデザイン指令によるハロゲンランプの禁止は、Bluetooth対応LEDへの置き換えを促進しています。

2. IoTおよびスマートビルディングインフラの普及(CAGRへの影響度: +2.5%): 照明器具が分散型センサープラットフォームとして機能するため、Bluetooth Mesh照明は基盤インフラとして認識されています。オフィスビルでは、照明データとHVACスケジューリングを組み合わせることで18%~22%の省エネ効果が報告されています。

3. LEDおよびセンサー部品の価格低下(CAGRへの影響度: +1.9%): ミッドパワーLEDパッケージの価格は2024年に前年比12%下落し、BLE SoCモジュールも低価格化しています。これにより、ベトナムやインドの企業は10米ドル以下のMatter対応電球を発売し、価格に敏感な市場での普及を拡大しています。

4. 省エネルギーに対する政府のインセンティブ(CAGRへの影響度: +1.6%): 北米、ヨーロッパ、中国、インドなどで政府による省エネ推進策が市場を後押ししています。

5. 大規模ネットワークを可能にするBluetooth Mesh 1.1の登場(CAGRへの影響度: +1.4%): Bluetooth Mesh 1.1は、リモートプロビジョニング、指向性転送、AES-CCM暗号化を導入し、1,000ノードを超える展開でマルチホップ遅延を最大60%削減しました。

6. 小売業者による電球と音声アシスタントのバンドル販売(CAGRへの影響度: +1.2%): スマートスピーカーとのバンドル販売が、特に都市部でのBluetooth LED電球の採用を加速させています。

市場の阻害要因:

1. 消費者が認識する初期設置コストの高さ(CAGRへの影響度: -1.4%): Bluetooth電球は非接続型LEDに比べて150%~200%のプレミアム価格であり、初期費用が主な障壁となっています。

2. 照明エコシステム間の相互運用性の問題(CAGRへの影響度: -1.1%): Matterの展開にもかかわらず、断片化の問題は完全に解決されていません。レガシー製品のファームウェア/ハードウェアアップグレードの必要性や、Bluetooth信号の混雑が課題となっています。

3. 高密度都市部におけるBluetooth帯域幅の混雑(CAGRへの影響度: -0.8%): アパートなどの高層複合施設では、2.4 GHz帯域の混雑が発生し、手動でのチャネル調整が必要となる場合があります。

4. サイバーセキュリティ認証コストの上昇(CAGRへの影響度: -0.6%): PSA Certified Level 2などの認証取得にかかるコストが、製品ラインごとに5万~10万米ドル増加し、新規参入の障壁となっています。

セグメント別分析

* エンドユーザー別: 住宅セグメントが最大の市場シェア(48.3%)を確保していますが、産業セグメントは12.01%のCAGRで最も速い成長を遂げると予測されています。自動車組立工場や商業施設でのエネルギー削減、予測保全アラートの活用が産業分野での需要を牽引しています。

* 電球タイプ別: 標準A19/A60モデルが38.8%のシェアを占めていますが、リフレクターBR/PAR電球は商業顧客がディスプレイ精度向上のために色温度調整可能な白色光を求めることから、12.83%のCAGRで成長をリードしています。

* ワット数別: 9Wから14Wのクラスが45.8%のシェアを占めていますが、14Wを超えるユニットは倉庫が150Wのメタルハライドランプから40WのLEDに切り替えることで、11.93%のCAGRで成長しています。

* 接続プロトコル別: Bluetooth Low Energyが2024年の収益の51.02%を占めましたが、大規模会場で堅牢なリレーネットワークが求められることから、Bluetooth Meshは12.21%のCAGRを達成すると予測されています。Bluetooth ClassicはBLE 5.4への移行により減少傾向にあります。

* 流通チャネル別: オンライン小売が2024年の売上の59.12%を占めましたが、ネットワークの複雑化に伴い、プロフェッショナルおよびOEM設置業者が12.31%のCAGRで最も速く成長すると見込まれています。

地域別分析

* アジア太平洋地域: 2024年の収益の38.22%を占め、12.71%のCAGRで成長する見込みです。中国は2024年に42億個のLED電球を生産し、その18%がBluetooth対応でした。Xiaomi、Yeelight、Oppleが国内シェアの60%を占めています。インドのUJALAプログラムによるランプベースのスマート化や、オーストラリアの電力会社による補助金が市場を牽引しています。

* 北米: 2024年の収益の約28%を占めました。米国では45 lm/Wの効率義務化により白熱灯が店頭から姿を消し、Bluetooth LED電球の需要が高まっています。カナダの補助金やメキシコの住宅ブームも市場成長に貢献しています。

* ヨーロッパ: 2024年の売上の約24%を占めました。エコデザイン指令によるハロゲンカプセルの禁止が、45 lm/Wおよび25,000時間の寿命目標を満たす代替品への需要を促進しています。モスクワやサンクトペテルブルクのオフィスパークではISO 50001準拠のためにメッシュ照明が利用され、湾岸協力会議(GCC)の都市では予測保全のためにBluetooth対応街路灯が導入されています。

競争環境

Bluetooth LED電球市場は中程度の集中度を示しており、上位5社が世界の収益の45%~50%を占めています。SignifyやOsramは既存の流通ネットワークを活用していますが、XiaomiやTP-Linkのような家電メーカーは直接Eコマースを通じて市場に参入しています。Signifyは2025年9月にMatter-over-ThreadをPhilips Hueに導入し、独自のブリッジを不要にすることで、初期導入者の課題を解決しました。

NanoleafやLIFXは、モジュラーパネルやアドレス指定可能なRGBストリップを提供することで、デザイン重視のニッチ市場を支配し、2~3倍の価格プレミアムを実現しています。一方、インドやベトナムの新興企業は、部品コストの低下を利用して10米ドル以下のMatter対応電球を出荷し、価格に敏感なセグメントでの市場拡大を図っています。企業や政府の入札では、PSA Certified Level 2やCommon Criteria EAL4+の認証が求められることが増えており、製品ラインごとに5万~10万米ドルのコンプライアンスコストが発生するため、垂直統合型企業が有利になっています。

ビルオートメーションのインテグレーターは、Bluetooth Meshと従来のDALIまたはBACnetネットワークを橋渡しするターンキーバンドルを求めています。Bluetooth SIGが2025年に発表したMesh-to-DALI仕様はこのニーズに応えるものであり、Acuity Brandsのような先行企業は、照明器具自体に占有率や空気品質に関するエッジアナリティクスを組み込んでいます。

最近の業界動向

* 2025年10月: Nanoleafが、3,000ルーメンの出力とメッシュ対応の同期機能を備えたモジュラーシーリングパネル「Skylight」を発表しました。

* 2025年9月: SignifyがPhilips HueにMatter-over-Threadを追加し、Hue Bridgeの必要性をなくし、Apple、Google、Amazonのエコシステムとの即時ペアリングを可能にしました。

* 2025年7月: IKEAがDirigeraハブを更新し、サードパーティのメッシュ電球をサポートすることで、消費者のベンダーロックインを緩和しました。

* 2025年1月: TP-LinkがTapoシリーズを拡張し、北米の改修市場向けにBR30およびPAR38リフレクターを追加しました。

この市場は、エネルギー効率への高まる需要、技術革新、そしてスマートホームおよびスマートビルディングインフラの普及により、今後も成長を続けると予測されます。

このレポートは、Bluetooth LED電球市場に関する包括的な分析を提供しています。Bluetooth LED電球は、動き、色、温度、占有状況、自然光の量といった多様なパラメーターに基づいて照明をインテリジェントに制御するシステムを活用する技術です。近年、そのコスト競争力が高まったことで、幅広い照明アプリケーションにおいて成功裏に導入が進んでおり、専用のリモコンやスマートフォンアプリを通じて容易に操作できる点が特徴です。

市場は堅調な成長を続けており、2030年までに世界のBluetooth LED電球の売上高は35.7億米ドルに達すると予測されています。これは、年平均成長率(CAGR)10.88%という高い成長率に牽引されるものです。この成長の主な推進要因としては、スマートホームにおけるエネルギー効率の高い照明への需要の増加、IoTおよびスマートビルディングインフラの急速な普及、LEDおよびセンサー部品の価格下落、省エネルギーを促進する政府のインセンティブ、大規模な照明ネットワークを可能にするBluetooth Mesh 1.1の登場、そして小売業者によるコネクテッド電球と音声アシスタントデバイスのバンドル販売による普及促進が挙げられます。

特に、スマートホームの普及に伴い、より高度な制御と省エネ性能を持つ照明への関心が高まっています。また、IoT技術の進化とスマートビルディングの建設増加は、照明システムがネットワークに接続され、より効率的に管理される機会を創出しています。部品価格の低下は製品の導入障壁を下げ、政府の政策は持続可能な社会への移行を後押ししています。Bluetooth Mesh 1.1は、従来のBluetoothの課題であった接続ノード数の制限を克服し、大規模な商業施設や産業施設での採用を加速させています。

一方で、市場の成長を阻害するいくつかの課題も存在します。消費者にとっての初期設置コストの高さは、導入をためらう要因となることがあります。また、異なるメーカーの照明エコシステム間での相互運用性の問題は、ユーザーエクスペリエンスを損なう可能性があります。デバイスが密集する都市環境では、Bluetooth帯域幅の混雑がパフォーマンスに影響を与えることも指摘されています。さらに、Bluetooth Low Energyデバイスに対するサイバーセキュリティ認証コストの上昇は、特に中小企業にとって負担となる可能性があります。

本レポートでは、市場を多角的に分析するため、以下の主要なセグメントに分類し、詳細な予測を提供しています。

* エンドユーザー別: 産業用、商業用、住宅用

* 電球タイプ別: 標準A19/A60、リフレクター(BR/PAR)、キャンドルおよび装飾用、その他

* ワット数別: 9W未満、9W~14W、14W超

* 接続プロトコル別: Bluetooth Classic、Bluetooth Low Energy (BLE)、Bluetooth Mesh

* 流通チャネル別: オンライン小売、オフライン小売、プロフェッショナル/OEMインストーラー

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(各地域内の主要国を含む)

地域別では、アジア太平洋地域が今後5年間で12.71%のCAGRを記録し、最も急速に拡大すると予測されています。これは、同地域における大規模な製造拠点と、それに伴う国内需要の増加が主な要因です。接続プロトコルにおいては、Bluetooth Meshが大規模施設での採用を加速しており、ハブなしで数千のノードに拡張可能なリレー型トポロジーが評価され、12.21%のCAGRで成長しています。産業施設では、14W超の高ワット数Bluetooth電球が、従来のメタルハライドランプの代替として注目されています。これらの電球は、リアルタイム調光や予知保全といった機能を提供し、照明コストを最大30%削減する可能性を秘めています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェアの詳細な分析が行われています。Signify N.V.、Acuity Brands Inc.、Savant Systems Inc. (GE Lighting)、Osram GmbH、Xiaomi Corporation、IKEA Systems B.V.など、グローバルに展開する多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品とサービス、最近の動向が詳細に記述されています。

本レポートは、Bluetooth LED電球市場の現状と将来の展望を包括的に捉え、市場機会と未充足のニーズの評価を通じて、関係者にとって価値ある洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 スマートホームにおけるエネルギー効率の高い照明への需要の増加

- 4.2.2 IoTとスマートビルディングインフラの普及

- 4.2.3 LEDおよびセンサー部品価格の下落

- 4.2.4 省エネルギーに対する政府のインセンティブ

- 4.2.5 大規模照明ネットワークを可能にするBluetooth Mesh 1.1の登場

- 4.2.6 小売業者が接続型電球と音声アシスタントデバイスをバンドルし、普及を促進

- 4.3 市場抑制要因

- 4.3.1 消費者が認識する高い初期設置費用

- 4.3.2 照明エコシステム間の相互運用性の問題

- 4.3.3 密集した都市の多デバイス環境におけるBluetooth帯域幅の混雑

- 4.3.4 Bluetooth Low Energyデバイスのサイバーセキュリティ認証コストの上昇

- 4.4 マクロ経済要因の影響

- 4.5 産業バリューチェーン分析

- 4.6 技術的展望

- 4.7 規制環境

- 4.8 ポーターの5つの力分析

- 4.8.1 買い手/消費者の交渉力

- 4.8.2 供給者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 エンドユーザー別

- 5.1.1 産業用

- 5.1.2 商業用

- 5.1.3 住宅用

- 5.2 電球タイプ別

- 5.2.1 標準 A19 / A60

- 5.2.2 リフレクター (BR / PAR)

- 5.2.3 キャンドルおよび装飾用

- 5.2.4 その他

- 5.3 ワット数別

- 5.3.1 9 W未満

- 5.3.2 9 W – 14 W

- 5.3.3 14 W超

- 5.4 接続プロトコル別

- 5.4.1 Bluetooth Classic

- 5.4.2 Bluetooth Low Energy (BLE)

- 5.4.3 Bluetooth Mesh

- 5.5 流通チャネル別

- 5.5.1 オンライン小売

- 5.5.2 オフライン小売

- 5.5.3 プロフェッショナル / OEM インストーラー

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Signify N.V.

- 6.4.2 Acuity Brands Inc.

- 6.4.3 Savant Systems Inc. (GE Lighting)

- 6.4.4 Osram GmbH

- 6.4.5 Sengled Optoelectronics Co., Ltd.

- 6.4.6 Buddy Technologies Ltd. (LIFX Lighting)

- 6.4.7 Nanoleaf Canada Ltd.

- 6.4.8 Wyze Labs, Inc.

- 6.4.9 IKEA Systems B.V.

- 6.4.10 Xiaomi Corporation

- 6.4.11 TP-Link Technologies Co., Ltd.

- 6.4.12 Cree Lighting, a company of IDEAL INDUSTRIES, Inc.

- 6.4.13 Yeelight Technology Co., Ltd.

- 6.4.14 Opple Lighting Co., Ltd.

- 6.4.15 Luceco plc

- 6.4.16 Hubbell Incorporated

- 6.4.17 Zumtobel Group AG

- 6.4.18 Delta Light N.V.

- 6.4.19 Eaton Corporation plc

- 6.4.20 Ilumi Solutions Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ブルートゥースLED電球とは、従来のLED電球にBluetooth無線通信機能を搭載し、スマートフォンやタブレットなどのデバイスからワイヤレスで操作できる照明器具を指します。単に点灯・消灯を制御するだけでなく、明るさ(調光)、色温度(暖色から寒色)、さらには光の色(フルカラー)を自由に変更できる点が最大の特徴です。これにより、ユーザーは部屋の雰囲気や用途に合わせて照明をパーソナライズすることが可能になります。スマートホームデバイスの一種として位置づけられ、手軽に導入できるスマート照明の入り口としても注目されています。配線工事が不要で、既存の電球ソケットに差し替えるだけでスマート化が実現できる手軽さも普及を後押ししています。

ブルートゥースLED電球には、その機能や形状によって様々な種類が存在します。まず、口金の種類としては、日本で最も一般的なE26口金をはじめ、小型のE17口金、スポットライト用のGU10口金など、幅広いタイプが提供されています。形状も、一般的な電球型だけでなく、シャンデリア型、レトロなエジソン電球型、さらにはテープライト型など、デザイン性の高い製品も増えています。機能面では、基本的な調光・調色機能のみを持つものから、RGBカラーに対応し、数百万色の中から好きな色を選べるフルカラーモデルが主流です。さらに、音楽のリズムに合わせて光が変化する音楽同期機能や、人感センサーや照度センサーを内蔵し、人の動きや周囲の明るさに応じて自動で点灯・消灯・調光を行うインテリジェントな製品もあります。中には、Bluetoothスピーカーを内蔵し、照明と音楽再生を一台でこなせる多機能モデルも登場しています。また、Bluetooth Mesh技術に対応した製品は、複数の電球が互いに通信し合い、広範囲をカバーするメッシュネットワークを構築することで、より安定した制御と広い範囲でのスマート照明環境を実現します。特定のメーカーのエコシステムに特化した製品もあれば、汎用的なアプリで制御できる製品もあり、選択肢は多岐にわたります。

ブルートゥースLED電球の用途は非常に広範です。一般家庭においては、リビングルームで映画鑑賞時にリラックスできる暖色系の光にしたり、読書時には集中しやすい白色光にしたりと、シーンに応じた照明演出が可能です。寝室では、起床時間に合わせて徐々に明るくなる設定や、就寝前に暖色系の光でリラックスを促す設定により、快適な睡眠環境をサポートします。子供部屋では、カラフルな光で遊び心を刺激したり、夜間の常夜灯として活用したりできます。また、外出先からスマートフォンで点灯・消灯を操作することで、防犯対策としても有効です。商業施設では、店舗の商品ディスプレイを際立たせるためのスポット照明として、あるいはレストランやホテルのロビーで雰囲気作りのための間接照明として活用されています。オフィスでは、時間帯や作業内容に合わせて最適な明るさや色温度に調整することで、従業員の集中力向上や疲労軽減に貢献します。さらに、医療・介護施設では、患者の体内リズムを整えるためのサーカディアン照明として導入され、QOL(生活の質)向上に役立てられています。イベント会場やエンターテイメント施設では、ダイナミックな光の演出により、来場者に特別な体験を提供します。

関連技術としては、まず基盤となるBluetooth無線通信技術が挙げられます。特に、低消費電力で広範囲のデバイスを接続できるBluetooth Low Energy(BLE)や、複数のデバイスが連携してネットワークを構築するBluetooth Meshは、ブルートゥースLED電球の機能拡張に不可欠です。スマートホーム分野では、Wi-Fi対応のLED電球も存在しますが、BluetoothはWi-Fiに比べて設定が容易で、ハブが不要な場合が多いという利点があります。一方で、Wi-Fiはより広範囲での制御やクラウド連携に優れています。また、ZigbeeやZ-Waveといったスマートホーム向けの無線通信プロトコルも存在し、これらは専用のハブを介して多数のデバイスを安定して制御するのに適しています。ブルートゥースLED電球は、Amazon Alexa、Google Assistant、Apple HomeKitといったスマートスピーカーやスマートホームプラットフォームと連携することで、音声による操作や他のスマートデバイスとの連携が可能になります。これにより、例えば「ただいま」の一言で照明が点灯し、エアコンが作動するといった、より高度な自動化が実現します。さらに、人感センサーや照度センサー、温湿度センサーなどのIoTセンサー技術と組み合わせることで、環境に応じた自動制御や省エネ効果の最大化が図られています。

市場背景としては、スマートホーム市場全体の急速な拡大がブルートゥースLED電球の普及を強く後押ししています。IoTデバイスの多様化と低価格化が進み、消費者の間で利便性や快適性への需要が高まっていることが背景にあります。また、LED照明自体が省エネ性能と長寿命という特性から広く普及しており、その延長線上でスマート機能への関心が高まっています。消費者は単なる照明器具としてだけでなく、生活空間をパーソナライズし、気分や用途に合わせて変化させたいというニーズを持つようになっています。主要なメーカーとしては、Philips Hue(フィリップス ヒュー)が市場を牽引しており、LIFX(リフクス)、TP-Link Kasa(ティーピーリンク カサ)、Meross(メロス)、アイリスオーヤマなど、国内外の多くの企業が参入し、競争が激化しています。市場の課題としては、異なるメーカー間の互換性の問題、セキュリティへの懸念、初期設定の複雑さ、そして従来のLED電球に比べて高価である点が挙げられます。しかし、これらの課題は技術の進化と市場の成熟とともに徐々に解決されつつあります。

将来展望として、ブルートゥースLED電球はさらなる普及と低価格化が進むと予想されます。技術の成熟と量産効果により、より多くの消費者が手軽にスマート照明を導入できるようになるでしょう。AI(人工知能)との連携はさらに強化され、ユーザーの行動パターン、時間帯、天気、さらには個人の生体情報などを学習し、最適な照明環境を自動で提供するようになる可能性があります。例えば、ユーザーの睡眠サイクルに合わせて光の色温度や明るさを調整し、より質の高い睡眠をサポートするヘルスケア分野への応用が期待されます。エッジコンピューティングの進化により、電球自体がより高度な処理能力を持つようになり、クラウドへの依存度を減らし、リアルタイムでの応答性やプライバシー保護が向上する可能性もあります。セキュリティ面では、プライバシー保護技術の向上やサイバー攻撃対策が強化され、より安心して利用できる環境が整備されるでしょう。また、Matterのようなスマートホームデバイスの共通規格の普及により、メーカー間の互換性が大幅に向上し、ユーザーはより自由に製品を選べるようになります。サステナビリティの観点からは、リサイクル可能な素材の使用や、エネルギー効率のさらなる向上、長寿命化への取り組みが加速し、環境負荷の低減に貢献していくことが期待されます。ブルートゥースLED電球は、単なる照明器具の枠を超え、私たちの生活空間をより豊かで快適なものに変える重要なスマートデバイスとして進化し続けるでしょう。