船舶テレマティクス市場:規模・シェア分析、成長動向と予測 (2025-2030年)

船舶テレマティクス市場は、アプリケーション別(商用、個人・レクリエーション用など)、機能別(ナビゲーション、通信など)、コンポーネント別(ハードウェアなど)、船舶タイプ別(貨物船、コンテナ船など)、通信技術別(衛星など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ボート・船舶テレマティクス市場の概要

本レポートは、ボート・船舶テレマティクス市場の現状と将来予測について詳細に分析しています。市場は、アプリケーション、機能、コンポーネント、船舶タイプ、通信技術、および地域別にセグメント化されており、2025年から2030年までの予測期間における価値(米ドル)で提供されています。

市場規模と成長予測

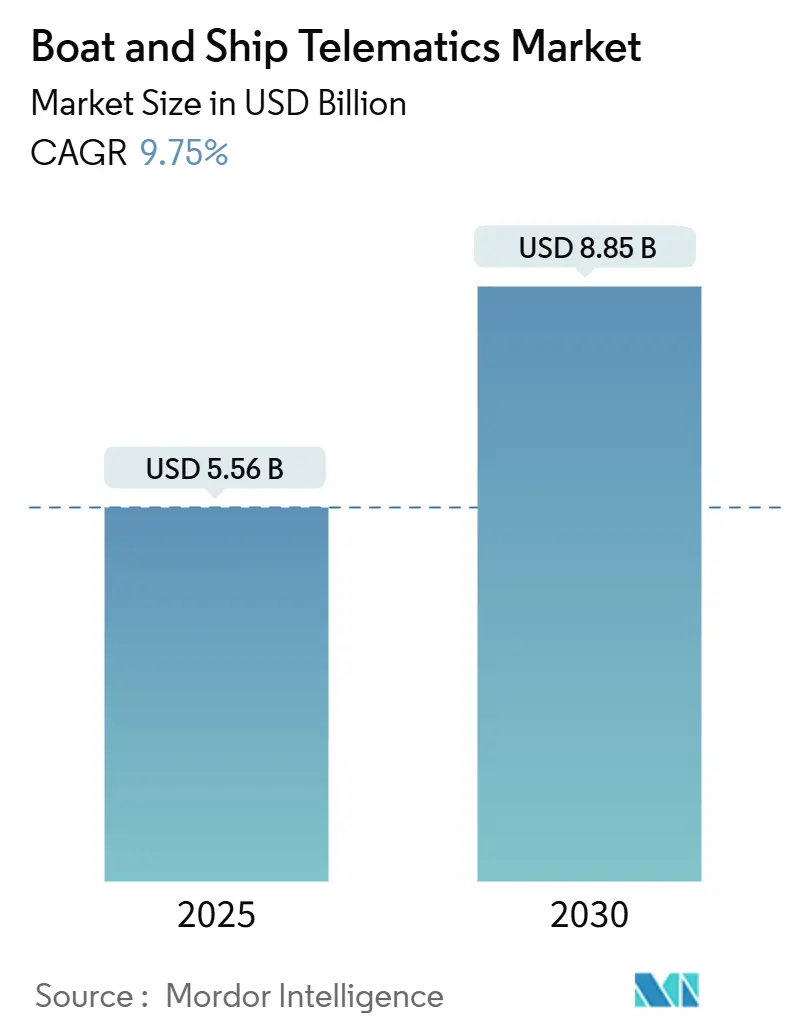

ボート・船舶テレマティクス市場は、2025年に55.6億米ドルに達し、2030年には88.5億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は9.75%です。この成長は、長距離識別規則の義務化、低軌道(LEO)衛星ネットワークの拡大、および燃料消費と排出量の削減に役立つリアルタイムのフリート可視性に対する需要の高まりによって推進されています。商用フリートでは予測メンテナンスのためにクラウドベースの分析が標準化されつつあり、防衛機関は安全で常時接続を必要とする自律型船舶プログラムを加速させています。地域別では、アジア太平洋地域が最大の市場であり、中東地域が最も速い成長を遂げると見込まれています。支出の大部分は依然としてハードウェアが占めていますが、ストリーミングセンサーデータを実用的なインテリジェンスに変換するソフトウェアプラットフォームが最も急速な成長を示しています。

主要なレポートのポイント

* アプリケーション別: 2024年には商用船舶が市場シェアの47.83%を占め、防衛・セキュリティ分野は2030年までに11.56%のCAGRで拡大すると予測されています。

* 機能別: 2024年には通信システムが市場収益の38.45%を占め、データ収集と分析は2030年までに10.23%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはハードウェアが市場規模の59.72%を占めましたが、ソフトウェアとプラットフォームは9.37%のCAGRで成長しています。

* 船舶タイプ別: 2024年には貨物船とコンテナ船が市場シェアの43.90%を占め、作業船とオフショア支援船は2030年までに8.94%の最速CAGRを示しました。

* 通信技術別: 2024年には衛星リンクが市場シェアの55.20%を占め、LEOコンステレーションの成熟に伴い11.43%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの36.96%を占め、中東・アフリカ地域は2030年までに10.30%のCAGRを記録すると予測されています。

グローバルボート・船舶テレマティクス市場のトレンドと洞察

市場の推進要因

1. リアルタイムのフリート全体の可視性需要:

運航者は、位置、燃料消費、貨物状況を毎分追跡するマルチセンサープラットフォームを統合しています。Weathernewsは毎月5,000隻の船舶からルーティングデータを処理し、運航管理者が嵐を回避し、運航コストを最大15%削減できるようにしています。IoTデバイスは衛星および5G回線を通じてクラウドダッシュボードにデータを送り込み、分析によって異常がエスカレートする前に警告を発します。これにより、受動的な意思決定から能動的な意思決定への移行が進み、スケジュールと利益が保護されます。自律型船舶の試験は、安全な遠隔制御のために継続的な状況認識を必要とするため、このニーズをさらに高めています。

2. IMO/SOLASの厳格なコンプライアンス推進:

SOLAS第IV章の改訂により、300GTを超えるすべての貨物船は6時間ごとに識別情報と位置を送信することが義務付けられ、ボート・船舶テレマティクス市場の対象範囲が拡大しました。2024年にはLRIT加入船舶が46,000隻を超え、安全なLバンドチャネルに対する強い需要を生み出しています。コンプライアンスはサイバーリスク監査と排出量報告にも拡大しており、船主は規制当局のために炭素強度指標(CII)スコアを自動的に記録する統合プラットフォームへと移行しています。

3. 衛星IoTカバレッジの拡大:

低軌道(LEO)コンステレーションは遅延を50ミリ秒に短縮し、機関室からのライブビデオなど、帯域幅を大量に消費するユースケースを可能にしています。Eastern Pacific ShippingはMarlinkを介してStarlinkリンクをテストし、乗組員の福利厚生の向上とデータオフロードサイクルの円滑化を報告しました。機器価格は端末あたり3,300米ドルで安定しており、柔軟なサービスティアにより、小規模な運航者も法外な初期費用なしで市場に参入できるようになっています。

4. AIを活用した予測メンテナンスの価値:

DeepSea Technologiesのモデルは、船体とプロペラの効率予測において99%の精度を達成し、運航者が適切なタイミングで清掃計画を立てることを可能にしています。Magellan XのChordXデジタルツインは、物理学と機械学習を組み合わせて機械の寿命を延ばし、計画外のダウンタイムを20%削減します。これらの進歩は、データ豊富なテレマティクスフリートを拡大する根拠を強化しています。

市場の抑制要因

1. 高い設備投資(CAPEX)と帯域幅コスト:

VSAT、5Gモデム、センサー、乗組員トレーニングをすべて含んだフルスイートの設置費用は、船舶あたり50,000米ドルを超えることがあります。月額10,000米ドルを超えるデータ料金は、利益率の低い運航者の予算を圧迫します。LEO衛星の競争により料金は下がっていますが、新しいアンテナやネットワーク管理ソフトウェアには依然として資本が必要であり、多くの中小企業は導入を延期しており、市場への浸透を遅らせています。

2. 海上サイバーリスクへの露出:

統合されたブリッジは運航技術と情報技術を融合させ、スプーフィングやマルウェアに対する攻撃対象領域を拡大しています。文書化されたAISハッキング事例では、船舶が数時間にわたって航路を外れたり、レーダーから隠されたりしたことが示されており、乗組員のサイバースキルのギャップが浮き彫りになっています。IMOガイドラインは現在、暗号化と継続的な監視を要求しており、一部の運航者にとっては負担となる複雑さと継続的なコストを追加しています。

セグメント分析

1. アプリケーション別: 商用部門の優位性が防衛イノベーションを推進

商用船舶は2024年にボート・船舶テレマティクス市場シェアの47.83%を占めました。これは、貨物輸送会社が義務的な追跡および燃料最適化スイートを採用したためです。燃料価格の高騰により、船主は気象ルーティングアルゴリズムを統合し、航海コストを最大15%削減することで、テレマティクスをコンプライアンス費用から利益レバーへと転換しました。防衛部門は規模は小さいものの、暗号化されたセンサーバックホールに依存する無人水上艦を海軍が展開しているため、11.56%のCAGRで拡大しています。ThalesのTacticosシステムは現在25の海軍に装備されており、軍事需要が安全なデータ融合能力を加速させていることを示しています。旅客船やレジャー船もこれに続き、保険会社が接続されたヨットに対して保険料の割引を提供することで、消費者の採用が深まっています。

2. 機能別: 通信がリードし、分析が急増

通信サービスは2024年にボート・船舶テレマティクス市場収益の38.45%を占め、船舶と陸上間の信頼性の高いリンクという基本的なニーズを反映しています。Lバンド、Kuバンド、セルラーチャネル間で自動切り替えを行うハイブリッド端末は、通信途絶とコスト急増を最小限に抑えます。データ収集および分析機能は、生のエンジンフィードを予測アラートに変換するAIモジュールにより、最速の10.23%のCAGRを示しています。Kongsberg DigitalのVessel Insightは、数百のセンサーからの信号を統合ダッシュボードに送り込み、燃料、トリム、メンテナンスリスクをグラフ化します。ナビゲーションおよび監視ツールは、この拡大するデータパイプに乗じて、作業船やクルーズ船での多目的展開を推進しています。

3. コンポーネント別: ハードウェアの優位性がソフトウェアイノベーションによって挑戦される

ハードウェアは2024年にボート・船舶テレマティクス市場支出の59.72%を占め、アンテナ、マルチバンドモデム、堅牢なセンサーをカバーしています。しかし、フリートマネージャーが定期的なハードウェア交換よりもクラウドアップデートを選択するため、ソフトウェアサブスクリプションは年間9.37%増加しています。KVHのTracNet Coastalは、300Mbpsのセルラー速度とギガバイトあたりの料金設定を提供し、スマートデバイスがいかにデータ障壁を下げ、船主を市場にさらに押し込んでいるかを強調しています。センサーの進歩により、最小限の電力消費でリアルタイムの船体応力と排出量追跡が可能になり、小型船舶がこれまでハイエンドだった機能を採用する道を開いています。

4. 船舶タイプ別: 貨物船がリードし、作業船が加速

貨物船とコンテナ船は、その規模が設備投資を吸収でき、規制上の利害が最も高いため、2024年にボート・船舶テレマティクス市場収益の43.90%を占めました。ALBIS V-PERの気象ルーティングは燃料消費を15%削減し、ROIを確証し、リーダーシップを強化しました。作業船とオフショア支援船は、オフショアエネルギー部門における動的測位規則により、最速の8.94%のCAGRを記録しています。予測分析は、高日額資産のダウンタイムを削減し、高度なテレマティクスに対する迅速な投資回収を正当化します。タンカー船主は、ナビゲーションスイートと統合する貨物温度および船体応力センサーに焦点を当てており、クルーズラインは乗客のWi-Fiとエンジン診断のために5Gプライベートネットワークを展開しています。レジャー船はSeanappsのような簡素化されたモバイルアプリを通じて接続し、2024年には15,000隻の船舶がオンラインになったと報告されており、未開拓のロングテール市場を示唆しています。

5. 通信技術別: 衛星のリーダーシップが強化される

衛星リンクは2024年にボート・船舶テレマティクス市場収益の55.20%を供給し、LEOコンステレーションが極地および外洋のギャップを埋めるにつれて11.43%のCAGRで拡大すると予測されています。Learnmarineは、新しい「認定移動衛星サービス」オプションが2023年以降2倍になり、価格競争を促進していると指摘しています。沿岸オペレーターはコストを削減するために4Gおよび5Gに切り替えています。Vodafone Maritime Mobilityは現在、テレマティクスストリームのセッション整合性を維持する自動切り替えにより、世界の海岸線の93%をカバーしています。リガでの船陸間5G試験では、港から30海里離れた場所でも安定したビデオリンクが証明され、衛星料金のわずかな費用で遠隔検査の道が開かれました。

地域分析

1. アジア太平洋:

2024年には、アジア太平洋地域がボート・船舶テレマティクス市場シェアの36.96%を維持しました。これは、中国のRCEPに沿ったデジタル変革とシンガポールのスマートポート投資により、コネクテッド船舶機能が事実上の運用標準となったためです。官民連携プロジェクトは、5G沿岸回廊と低軌道衛星を連携させ、停泊地から外洋までフリートに継続的なカバレッジを提供し、燃料消費を最大15%削減するリアルタイム燃料効率アプリをサポートしています。日本と韓国は、50ミリ秒未満の低遅延を必要とする自律型沿岸運搬船のパイロットプロジェクトを実施しており、マルチセンサーゲートウェイとサイバーセキュリティクラウドへの需要を高めています。オーストラリアとニュージーランドは、入港前に排出量追跡データのアップロードを義務付けることで、この地域のリーダーシップを強化しており、小規模な運航者もサブスクリプションベースのテレマティクスプラットフォームを採用するよう促しています。その結果、アジア太平洋地域のボート・船舶テレマティクス市場規模は、2桁成長から成長が緩やかになるものの、2030年までそのリードを広げると予測されています。

2. 中東・アフリカ:

中東・アフリカ地域は、UAEのAI対応物流回廊とサウジアラビアのVision 2030による新しい深海ターミナルへの支出に助けられ、2030年までに10.30%の最速CAGRを記録すると予測されています。湾岸の運航者は、ハイブリッド衛星5Gバンドルを活用してデータコストを40%削減し、中規模フリートでもエンタープライズグレードの接続性を利用できるようにしています。アフリカでは、南アフリカとナイジェリアがAIS、レーダー、ドローンフィードを組み合わせた沿岸監視網を展開しており、クラウド分析と統合するモジュール式ハードウェアキットへの需要を刺激しています。石油メジャーがオフショア探査を再開するにつれて、アンゴラとガーナの作業船船主は、遠隔地でのダウンタイムを最小限に抑えるために予測メンテナンスソフトウェアを採用しています。

3. ヨーロッパ・北米:

ヨーロッパと北米は、炭素強度とサイバーリスク管理に関する規制が厳しくなるにつれて、安定した代替需要を示しています。ノルウェーの自律型タグボート試験とバルト海の5Gフェリー回廊は、全体的な支出が中程度の単一桁の割合で増加しているにもかかわらず、これらの地域を技術パイロットの最前線に置いています。南米は、ブラジルの港湾コミュニティシステムが水先案内前に航海データのアップロードを要求し、太平洋同盟諸国が高流路沿いのカバレッジを改善する衛星ゲートウェイに共同投資しているため、テレマティクスを徐々に拡大しています。これらの後続地域は、ボート・船舶テレマティクス市場が地理的に多様化し続け、特定の貿易ルートへの過度な依存を減らし、ベンダーがサポートハブと価格モデルを現地化することを奨励しています。

競合状況

競争は中程度です。Kongsberg Digital、ABB Marine & Ports、Wärtsilä Voyageなどの企業は、センサーからクラウド分析まで統合されたスタックを提供し、長期的なサービス契約を獲得しています。Inmarsat Maritime、Iridium、ORBCOMMは、VSATアップグレードと付加価値データサービスを組み合わせることで、帯域幅の領域を守っています。SatlinkによるXeos Technologiesの買収やAST NetworksによるReygarの買収は、エンドツーエンドのテレマティクスワークフローを制御することを目的とした統合の動きを示しています。

戦略的提携は、AIエンジンとハイブリッド接続に集中しています。KongsbergのVessel Insightは、オープンマーケットプレイスを通じてサードパーティアプリを追加し、船主がルート最適化と規制ダッシュボードを1つのサブスクリプションで組み合わせることを可能にしています。ZeroNorthとAlpha Oriの2024年の合併は、燃料効率アルゴリズムとオンボードIoTブリッジを融合させ、4,500隻以上の船舶を管理しており、エコシステム規模へのトレンドを強調しています。新興企業はレジャー船に焦点を当て、ビルジ警報、バッテリー、ジオフェンスを消費者価格でリンクするスマートフォン中心のキットを提供しています。

5GとLEOシステムは、メガバイトあたりのコストを削減することで経済性を再構築し、既存企業に純粋な接続性からの転換を促しています。IridiumのCertusポートフォリオは現在、サイバーセキュリティと気象ルーティングをバンドルしており、ABBは以前のDTN気象事業を統合して航海計画を強化しています。ノルウェーでの自律型タグボートのデモンストレーションや日本での遠隔操作フェリーは、高度なテレマティクスのみが提供できる、回復力のある高帯域幅ネットワークのプレミアム価値を示しています。

ボート・船舶テレマティクス業界の主要プレイヤー

* Kongsberg Digital Ltd.

* ABB Marine & Ports (ABB Ltd.)

* Wartsila Corporation

* Marlink SAS

* Inmarsat Global Limited

最近の業界動向

* 2025年1月: Sohar Port and Freezoneは、リアルタイムの船舶データを50以上のグローバルポートに提供するMarasi Port Management Information Systemを立ち上げました。

* 2024年8月: Telemarは、Grandi Navi Velociと新造のRo-Pax船を対象としたフリート全体の安全メンテナンス契約を締結しました。

* 2024年6月: ABBはDTNの気象ルーティング部門を買収し、Routeguardサービスをその海洋デジタルスイートに追加しました。

このレポートは、ボートおよび船舶テレマティクス市場に関する包括的な分析を提供しています。市場の最新トレンド、技術開発、アプリケーション、機能、コンポーネントタイプ、地域ごとの需要、主要メーカーおよびサービスプロバイダーの市場シェアなどを詳細に調査しています。

1. 市場概要

本レポートでは、ボートおよび船舶テレマティクス市場の定義と調査範囲を明確にしています。市場の全体像を把握するため、以下の主要な側面を分析しています。

1.1 市場の推進要因(Market Drivers)

市場の成長を牽引する主な要因は以下の通りです。

* リアルタイムのフリート全体の可視性への需要: 船舶の運航状況、位置、パフォーマンスをリアルタイムで把握したいというニーズが高まっています。これにより、運航効率の向上、安全性の確保、緊急時の迅速な対応が可能となります。

* IMO/SOLASの厳格な規制遵守の推進: 国際海事機関(IMO)や海上における人命の安全のための国際条約(SOLAS)による厳格な規制が強化されており、船舶運航者はこれらの基準を満たすためにテレマティクス技術の導入を進めています。

* 衛星IoTカバレッジの拡大: 低軌道(LEO)、中軌道(MEO)、静止軌道(GEO)衛星を含む衛星IoTネットワークのカバレッジが拡大し、遠洋を含むあらゆる海域での通信が可能になり、テレマティクスサービスの利用が促進されています。

* 世界の海上貿易の成長: 世界的な海上貿易量の増加に伴い、船舶の効率的な管理と物流の最適化が求められており、テレマティクスがその解決策として注目されています。

* コネクテッド船舶に対する保険料インセンティブ: テレマティクスシステムを導入し、安全管理やリスク軽減に努める船舶に対して、保険会社が保険料の割引などのインセンティブを提供することがあり、導入を後押ししています。

* AIを活用した予知保全の価値: AIを活用した予知保全システムは、機器の故障を事前に予測し、計画的なメンテナンスを可能にすることで、運航停止時間の削減やコスト効率の向上に貢献します。

1.2 市場の阻害要因(Market Restraints)

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 高い設備投資と帯域幅コスト: テレマティクスシステムの導入には高額な初期投資(Cap-Ex)が必要であり、また、広帯域通信の利用には継続的なコストがかかるため、特に中小規模の運航者にとっては導入障壁となることがあります。

* 海上サイバーリスクへの露出: 船舶のデジタル化が進むにつれて、サイバー攻撃のリスクが増大しています。テレマティクスシステムは、船舶の重要なデータや制御システムにアクセスするため、セキュリティ対策が不十分な場合、重大な被害につながる可能性があります。

* 海上データサイエンティストの不足: テレマティクスシステムから収集される膨大なデータを分析し、有益な洞察を引き出すためには、専門的な知識を持つデータサイエンティストが必要です。しかし、海事分野におけるこのような専門人材は不足しており、データ活用の障壁となっています。

* 混雑した海域でのRFスペクトル混雑: 交通量の多い海域では、無線周波数(RF)スペクトルの混雑が発生し、通信の信頼性や速度に影響を与える可能性があります。これは、リアルタイムでのデータ伝送を必要とするテレマティクスシステムにとって課題となります。

その他、本レポートでは、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)についても詳細に分析しています。

2. 市場規模と成長予測(Value, USD)

ボートおよび船舶テレマティクス市場は、2025年には55.6億米ドルと評価されており、2030年までに88.5億米ドルに達すると予測されています。これは、市場が堅調な成長を続けることを示しています。

2.1 地域別市場動向

地域別に見ると、アジア太平洋地域が2024年に世界の収益の36.96%を占め、最大の市場シェアを保持しています。これは、スマートポートプロジェクトの推進や、地域的な包括的経済連携協定(RCEP)に沿ったデジタルアップグレードが主な要因です。

一方、中東およびアフリカ地域は、AIを活用した物流回廊の整備や新しい深海ターミナルの稼働により、10.30%の年平均成長率(CAGR)で最も急速な拡大が予測されています。

2.2 船舶タイプ別採用動向

船舶タイプ別では、ワークボートおよびオフショア支援船が8.94%のCAGRで最も迅速にテレマティクスを採用しています。これは、動的測位や予知保全といった高度な運用ニーズが背景にあります。

2.3 テレマティクス投資の費用対効果

テレマティクスへの投資は、運航者にとって明確な費用対効果をもたらします。統合された気象ルーティングおよび燃料最適化プラットフォームは、燃料消費を最大15%削減できる可能性があり、規制遵守のメリットと合わせて、測定可能なコスト削減を実現します。

2.4 主要セグメント

市場は以下の主要なセグメントに分類され、それぞれ詳細な分析が行われています。

* アプリケーション別: 商業、個人/レクリエーション、防衛およびセキュリティ

* 機能別: ナビゲーション、通信、監視および診断、データ収集および分析

* コンポーネント別: ハードウェア(センサーおよびアンテナ、オンボード端末)、ソフトウェアおよびプラットフォーム

* 船舶タイプ別: 貨物船およびコンテナ船、タンカー、旅客船およびクルーズ船、ワークボートおよびオフショア支援船、ヨットおよびレジャー船

* 通信技術別: 衛星(LEO/MEO/GEO)、セルラー/5G、ハイブリッドおよびメッシュネットワーク

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカ

3. 競争環境

本レポートでは、市場集中度、戦略的動向、主要企業の市場シェア分析を通じて、競争環境を詳細に評価しています。Technoton、Applied Satellite Technology Ltd (AST MSL)、Kongsberg Digital Ltd.、ABB Marine & Ports Ltd.、Wartsila Corporation、Marlink SAS、Inmarsat Global Limited、Garmin Ltd.など、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品およびサービス、SWOT分析、最近の動向が提供されています。

4. 市場機会と将来展望

ボートおよび船舶テレマティクス市場は、技術革新とデジタル化の進展により、今後も新たな市場機会が生まれると予測されています。効率性向上、安全性強化、環境規制への対応といったニーズが、市場のさらなる成長を後押しするでしょう。

このレポートは、ボートおよび船舶テレマティクス市場における最新のトレンドと技術開発、アプリケーション、機能、コンポーネントタイプ、地域ごとの需要、主要メーカーおよびサービスプロバイダーの市場シェアを網羅しており、市場の全体像を理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 リアルタイムのフリート全体の可視性への需要

- 4.2.2 厳格なIMO/SOLAS規制遵守の推進

- 4.2.3 衛星IoTカバレッジの拡大

- 4.2.4 世界の海上貿易の成長

- 4.2.5 コネクテッド船舶に対する保険料インセンティブ

- 4.2.6 AIを活用した予知保全の価値

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と帯域幅コスト

- 4.3.2 海上サイバーリスクへの露出

- 4.3.3 海洋データサイエンティストの不足

- 4.3.4 混雑した海上航路におけるRFスペクトルの混雑

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 用途別

- 5.1.1 商業用

- 5.1.2 個人/レクリエーション用

- 5.1.3 防衛およびセキュリティ

-

5.2 機能別

- 5.2.1 ナビゲーション

- 5.2.2 通信

- 5.2.3 監視と診断

- 5.2.4 データ収集と分析

-

5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.1.1 センサーとアンテナ

- 5.3.1.2 船載端末

- 5.3.2 ソフトウェアとプラットフォーム

-

5.4 船舶タイプ別

- 5.4.1 貨物船およびコンテナ船

- 5.4.2 タンカー

- 5.4.3 旅客船およびクルーズ船

- 5.4.4 作業船およびオフショア支援船

- 5.4.5 ヨット&レジャー船

-

5.5 通信技術別

- 5.5.1 衛星 (LEO/MEO/GEO)

- 5.5.2 セルラー/5G

- 5.5.3 ハイブリッドおよびメッシュネットワーク

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 インドネシア

- 5.6.4.6 マレーシア

- 5.6.4.7 オーストラリア

- 5.6.4.8 ニュージーランド

- 5.6.4.9 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 エジプト

- 5.6.5.4 トルコ

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 テクノトン

- 6.4.2 アプライド・サテライト・テクノロジー株式会社 (AST MSL)

- 6.4.3 センチネル・マリン・ソリューションズ (Sentinel d.o.o.)

- 6.4.4 サイバネティカ AS

- 6.4.5 トラクセンス SA

- 6.4.6 メットオーシャン・ソリューションズ

- 6.4.7 マーケット・スペクトラム Inc.

- 6.4.8 コングスベルグ・デジタル株式会社

- 6.4.9 ABB マリン&ポーツ株式会社 (ABB 株式会社)

- 6.4.10 バルチラ・コーポレーション

- 6.4.11 ロールス・ロイス・パワー・システムズ AG

- 6.4.12 マーリンク SAS

- 6.4.13 インマルサット・グローバル・リミテッド

- 6.4.14 オーブコム Inc.

- 6.4.15 ガーミン株式会社 (ガーミン・マリン)

- 6.4.16 ナビコ・グループ (シムラッド/B&G)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

船舶テレマティクスは、船舶における通信技術と情報処理技術を統合し、船舶の運航状況、機関状態、位置情報、貨物情報などをリアルタイムで収集・分析・活用するシステム全般を指します。語源は「テレコミュニケーション(通信)」と「インフォマティクス(情報科学)」を組み合わせた造語であり、陸上交通分野で先行して発展してきましたが、近年では海事産業においてもその重要性が飛躍的に高まっています。その主な目的は、船舶の安全性、運航効率性、環境性能の向上、そしてコスト削減に貢献することにあります。

船舶テレマティクスには、その機能や対象に応じていくつかの種類が存在します。第一に、船舶の位置、速度、針路、気象情報などをリアルタイムで監視・管理する「運航監視・管理システム」が挙げられます。これにより、最適な航路選択や衝突回避支援が可能となります。第二に、エンジンの回転数、燃料消費量、温度、圧力、振動といった機関データを常時モニタリングし、異常の早期発見や予知保全に役立てる「機関監視・診断システム」があります。これは、故障による運航停止リスクを低減し、メンテナンスコストの最適化に貢献します。第三に、冷蔵・冷凍貨物の温度や湿度、衝撃などを監視し、貨物の品質保持を確実にする「貨物監視システム」も重要です。さらに、乗組員の健康状態の遠隔モニタリングや緊急時の位置特定、船内セキュリティの強化を図る「乗組員・安全管理システム」、排ガスやバラスト水、海洋汚染物質の排出状況を監視する「環境監視システム」なども含まれます。将来的には、遠隔からの船舶操作や、自律運航船の実現に向けた「遠隔操作・自動運航支援システム」もこの範疇に入ると考えられています。

これらのシステムは多岐にわたる用途で活用されています。最も重要な用途の一つは、安全性の大幅な向上です。リアルタイムの運航データや気象情報を活用することで、衝突リスクの高い状況を事前に察知し、適切な回避行動を支援します。また、機関の異常を早期に検知することで、重大な故障や事故を未然に防ぎ、遭難時の迅速な対応にも寄与します。次に、運航効率の最適化が挙げられます。燃料消費量を最小限に抑えるための最適航路の提案や、港湾での滞留時間を短縮するための入出港スケジュールの最適化などにより、運航コストの削減に直結します。環境負荷の低減も重要な用途であり、燃費改善によるCO2排出量の削減や、国際海事機関(IMO)が定める排ガス規制への対応を支援します。さらに、サプライチェーン全体の可視化にも貢献し、貨物の正確な追跡や到着予定時刻の精度向上により、荷主や物流事業者への信頼性を高めます。乗組員の負担軽減も期待されており、遠隔からの技術サポートや、自動化によるルーティン作業の効率化が進められています。

船舶テレマティクスを支える関連技術は多岐にわたります。広範囲でのデータ通信を可能にする基盤として、インマルサット、イリジウム、そして近年注目を集めるスターリンクなどの「衛星通信」が不可欠です。船舶に搭載された様々なセンサーからデータを収集する「IoT(Internet of Things)」技術も中核をなします。収集された膨大なデータを解析し、パターン認識や予測を行うためには「ビッグデータ分析」が、さらに高度な異常検知や最適化アルゴリズム、自律運航支援には「AI(人工知能)」が活用されます。データの保存、処理、共有のプラットフォームとしては「クラウドコンピューティング」が利用され、高精度な位置情報を提供するためにはGPS、GLONASS、Galileo、みちびきといった「GNSS(Global Navigation Satellite System)」が不可欠です。沿岸域での高速・大容量通信を可能にする「5G/Beyond 5G」も、今後の発展に寄与すると期待されています。これらの技術を安全に運用するためには、船舶システムやデータの保護を目的とした「サイバーセキュリティ」対策も極めて重要です。

船舶テレマティクス市場は、いくつかの要因によって急速な成長を遂げています。国際海事機関(IMO)による安全性や環境に関する規制強化は、船舶運航のデジタル化を強く推進する要因となっています。また、燃料費の高騰は、運航コスト削減のための効率化ニーズを高め、テレマティクス導入のインセンティブとなっています。グローバルサプライチェーンの複雑化に伴い、貨物の追跡や到着予定時刻の精度向上といった可視化への要求も高まっています。さらに、海事産業におけるDX(デジタルトランスフォーメーション)の推進や、熟練船員の人手不足といった課題も、自動化や遠隔監視を可能にするテレマティクスへの期待を高めています。一方で、課題も存在します。初期投資の高さや、既存のレガシーシステムとの統合の複雑さ、そしてサイバーセキュリティリスクへの対応は、導入を検討する企業にとって大きなハードルとなり得ます。また、遠洋における通信インフラの整備状況や、収集されるデータの標準化と相互運用性の確保も、今後の普及に向けた重要な課題です。乗組員のスキルアップと教育も、新しい技術を最大限に活用するためには不可欠です。

将来展望として、船舶テレマティクスは海事産業のデジタルトランスフォーメーションを牽引する中核技術として、さらなる進化が期待されています。最も注目されるのは、「自律運航船(Autonomous Ships)」の実現に向けた基盤技術としての役割です。テレマティクスによって収集・分析されたデータは、船舶の自己判断能力を高め、最終的には無人運航を可能にするでしょう。また、船舶の物理的なモデルをデジタル空間に再現する「デジタルツイン」の活用が進み、シミュレーションによる運航最適化や予知保全の精度が飛躍的に向上すると考えられます。AIと機械学習のさらなる統合により、より高度な意思決定支援や予測分析が可能となり、人間の介入なしに最適な運航計画を立案できるようになるかもしれません。衛星通信の分野では、低軌道衛星コンステレーションの普及により、高速・低遅延の通信が地球上のあらゆる海域で利用可能となり、リアルタイムデータ活用の幅が大きく広がることが予想されます。複数のシステムがシームレスに連携する「統合プラットフォーム」の発展も進み、運航管理、機関監視、貨物管理などが一元的に行えるようになるでしょう。これらの技術革新は、「グリーンシッピング」の推進にも大きく貢献し、環境性能の最適化や排出量ゼロへの挑戦を後押しします。最終的には、データ活用による新たなビジネスモデルの創出や、海事産業全体の持続可能な発展に不可欠な要素となることが期待されています。