ボディエリアネットワーク市場 規模・シェア分析-成長トレンドと予測(2025年~2030年)

ボディエリアネットワーク市場レポートは、コンポーネント(センサー、プロセッサーおよびマイクロコントローラーなど)、接続技術(Bluetooth/BLEなど)、デバイスタイプ(ウェアラブルデバイス、インプラントデバイスなど)、アプリケーション(医療・ヘルスケア、スポーツ・フィットネスなど)、通信タイプ(体内通信など)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

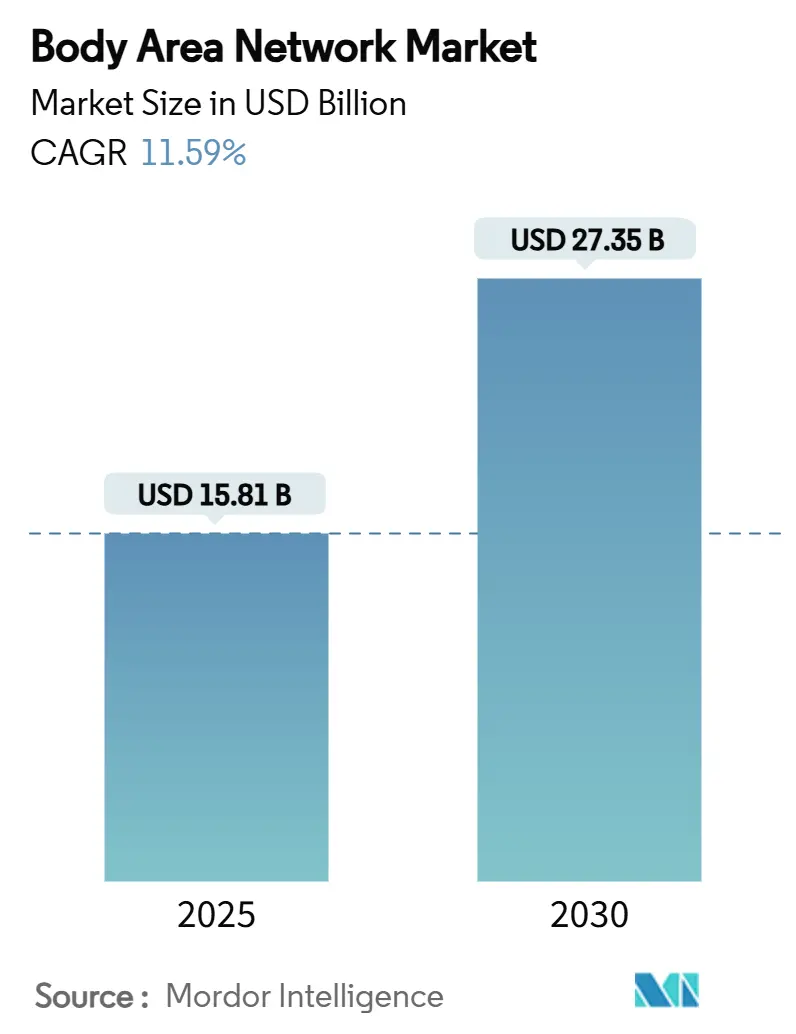

ボディエリアネットワーク(BAN)市場は、2025年には158.1億米ドルに達し、2030年までに273.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.59%に達すると見込まれています。この成長は、コネクテッドセンサー、エッジ分析、クラウドプラットフォームが精密医療の中核をなすようになっている現状を反映しています。

米国における規制承認の迅速化、遠隔患者モニタリング(RPM)に対するメディケア償還の拡大、そして5G展開の加速が相まって、BAN市場は試験段階から企業規模の導入へと移行しています。2024年だけでも、FDAによって承認された持続血糖モニター、リードレスペースメーカー、心臓インサートなどは、この技術の臨床的有効性を示しています。半導体の小型化はセンサーのコスト曲線を低下させ、AI対応ソフトウェアは生体信号を実用的なケアプランへと変換しています。消費者向け健康、エンターテイメント、軍事安全プログラムにおいても投資の勢いは強く、企業には複数の需要ベクトルが存在します。一方で、サイバーセキュリティ要件の厳格化、バッテリーの制約、相互運用性のギャップが成長を抑制する要因となっていますが、これらはオンデバイス処理やエネルギーハーベスティングにおける革新を促進する側面も持っています。

# 主要なレポートのポイント

* アプリケーション別: ヘルスケア分野は2024年にBAN市場シェアの45.56%を占めました。一方、エンターテイメントおよびゲームアプリケーションは、2030年までに14.84%のCAGRで成長すると予測されています。

* コンポーネント別: センサーは2024年にBAN市場規模の38.01%を占めました。ソフトウェアおよびサービスは、2030年までに14.56%のCAGRで拡大すると予測されています。

* 接続技術別: Bluetooth/BLEは2024年に収益シェアの44.76%を占め、市場をリードしました。5GおよびLPWANソリューションは、2030年までに15.02%のCAGRで成長すると予測されています。

* 通信タイプ別: オンボディ通信は2024年にBAN市場シェアの54.87%を占めました。オフボディ通信は、2030年までに13.67%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年にBAN市場の38.44%を占めました。中東・アフリカ地域は、2030年までに15.34%のCAGRで加速すると予測されています。

# グローバルボディエリアネットワーク市場のトレンドと洞察

推進要因の影響分析

BAN市場の成長を牽引する主な要因は以下の通りです。

1. 慢性疾患の蔓延とRPM(遠隔患者モニタリング)の償還増加(CAGRへの影響: +2.8%)

糖尿病、高血圧、心不全の症例増加は、再入院を減らし、治療成績を向上させるための継続的なモニタリングプログラムの導入を促しています。フレデリックヘルスは、コネクテッドデバイスの導入後、病院の再入院率を83%削減し、510万米ドルを節約しました。NYU Langoneは、8,000人の患者を在宅モニタリングに登録し、遠隔アラートを統合した後、解決されたエピソードが532.5%増加したと報告しています。2025年からは、新しいAdvanced Primary Care Management請求コードにより、米国の臨床医はセンサーデータ、コーチング、遠隔医療を1つの償還可能なサービスとしてバンドルできるようになり、キャッシュフローのダイナミクスが変化します。同様の支払い制度改革がヨーロッパやアジアの一部でも進んでおり、コネクテッドデバイスと分析に対する継続的な需要を強化しています。

2. 消費者向けウェアラブルとフィットネス追跡文化の普及(CAGRへの影響: +1.9%)

主流のガジェットは、ユーザーに24時間365日の健康洞察を期待させるようになり、この変化は認定医療機器への適格なリードを促しています。Samsungの2024年Galaxy Ringの発売は、ライフスタイル追跡と酸素飽和度および睡眠時無呼吸スクリーニングを399.99米ドルのフォームファクターで統合しました。米国のウェアラブル医療機器市場は、2033年までに1,100億ドルに達すると予測されています。これは、消費者が自身の健康データに慣れ親しみ、より高度で臨床的に検証されたデバイスへの関心が高まっていることを反映しています。フィットネス追跡文化は、予防医療と個人の健康管理への意識を高め、最終的には医療専門家が推奨するウェアラブル医療機器の採用を促進しています。これにより、患者は自身の健康状態をより積極的に管理できるようになり、医療提供者はよりパーソナライズされたケアを提供するための貴重なデータを得ることができます。この傾向は、健康意識の高い消費者が、単なるフィットネス追跡を超えて、より正確で信頼性の高い医療グレードのモニタリングソリューションを求めるようになるにつれて、さらに加速すると予想されます。

3. AIと機械学習の統合(CAGRへの影響: +1.5%)

ウェアラブルデバイスから収集される膨大な量のデータは、AIと機械学習アルゴリズムによって分析されることで、その価値を最大限に引き出します。これらの技術は、異常の早期検出、疾患リスクの予測、治療効果のパーソナライズされた洞察を提供し、診断の精度と効率を向上させます。例えば、心拍変動データからストレスレベルを特定したり、睡眠パターンから睡眠時無呼吸のリスクを評価したりすることが可能です。AIはまた、患者の行動パターンを学習し、健康的な習慣を維持するためのパーソナライズされたコーチングやリマインダーを提供することで、患者エンゲージメントを高めます。これにより、医療提供者はよりデータに基づいた意思決定を行うことができ、患者は自身の健康状態をより深く理解し、積極的に管理できるようになります。AIと機械学習の進化は、ウェアラブル医療機器の機能を拡張し、その臨床的有用性を大幅に向上させる主要な推進力となっています。

このレポートは、グローバルボディエリアネットワーク(BAN)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の展望について包括的に記述されています。

市場の概要と成長予測

グローバルボディエリアネットワーク市場は、2030年までに273.5億米ドルに達すると予測されており、慢性疾患ケアの需要増加と5Gの展開に支えられ、年平均成長率(CAGR)11.59%で成長すると見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 慢性疾患の有病率の増加と、遠隔患者モニタリング(RPM)に対する償還制度の整備。

* コンシューマー向けウェアラブルデバイスの普及と、フィットネス追跡文化の浸透。

* センサーの小型化と製造コストの継続的な低下。

* リモートケア導入を促進する規制当局の動き。

* 精密デジタル治療の統合の進展。

* スマートテキスタイルを活用した、目に見えないBAN(Invisible BANs)の実現。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* データプライバシーとサイバーセキュリティに関する懸念が最も大きな負の影響(CAGRに-1.4%の影響)を与えており、エンドツーエンドの暗号化とオンデバイス分析が最優先事項とされています。

* バッテリー寿命の制限と、エネルギーハーベスティング技術におけるギャップ。

* 混雑したISMバンドにおけるRF干渉の問題。

* エッジレベルでの相互運用性標準の断片化。

セグメント別分析

* コンポーネント別: 2024年において、センサーが38.01%の収益シェアを占め、最大のセグメントとなっています。しかし、ソフトウェアおよびサービスは年平均成長率14.56%でより速い成長が予測されています。

* 接続技術別: 5GおよびLPWAN(低電力広域ネットワーク)は、低遅延の医療要件を満たし、病院のプライベートネットワークをサポートするため、年平均成長率15.02%で最も強い成長が見込まれています。Bluetooth/BLE、ZigBee、Wi-Fi、ANT+、UWB、NFCなども重要な接続技術として挙げられています。

* デバイスタイプ別: ウェアラブルデバイス(スマートウォッチ、フィットネスバンド、スマートパッチ、E-スキン、スマート衣料、E-テキスタイル)、埋め込み型デバイス、耳装着型/ヒアラブル、その他のオンボディモニターが含まれます。

* アプリケーション別: 医療およびヘルスケア(遠隔患者モニタリング、慢性疾患管理、高齢者および介護)、スポーツおよびフィットネス、軍事および防衛、職場安全および産業、エンターテイメントおよびゲーミングが主要なアプリケーション分野です。特にエンターテイメントおよびゲーミング分野は、リアルタイムの生体認証フィードバックに依存する没入型体験の需要により、年平均成長率14.84%で最も急速に成長しています。

* 通信タイプ別: 体内通信、体表通信、体外通信(外部デバイス/クラウドへの通信)に分類されます。

* 地域別: 北米は、メディケアの償還制度、FDAの迅速承認、専用のFCCスペクトラムといった要因により、2024年に38.44%の市場シェアを占め、他の地域をリードしています。欧州、アジア太平洋(中国、日本、インド、韓国など)、中東およびアフリカ、南米も重要な市場地域として分析されています。

競争環境

市場には、Apple Inc.、Samsung Electronics Co., Ltd.、Google LLC (Fitbit LLC)、Koninklijke Philips N.V.、Medtronic plc、Garmin Ltd.、Abbott Laboratories、Huawei Technologies Co., Ltd.、Xiaomi Corporation、Qualcomm Incorporated、Texas Instruments Incorporated、STMicroelectronics N.V.、Nordic Semiconductor ASA、NXP Semiconductors N.V.、Infineon Technologies AG、Analog Devices, Inc.、Sensirion AG、Robert Bosch GmbH (Bosch Sensortec GmbH)、Withings SAS、Valencell Inc.など、多数の主要企業が存在し、市場集中度、戦略的動き、市場シェア分析、企業プロファイルが詳細に調査されています。

市場機会と将来の展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及されており、継続的な技術革新と多様なアプリケーション分野での採用拡大が期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加とRPMの償還

- 4.2.2 消費者向けウェアラブルとフィットネストラッキング文化の普及

- 4.2.3 センサーの小型化とコストの低下

- 4.2.4 リモートケア導入への規制推進

- 4.2.5 精密デジタル治療の統合

- 4.2.6 スマートテキスタイル対応の目に見えないBAN(身体領域ネットワーク)

-

4.3 市場の阻害要因

- 4.3.1 データプライバシーとサイバーセキュリティの懸念

- 4.3.2 限られたバッテリー寿命とエネルギーハーベスティングのギャップ

- 4.3.3 混雑したISM帯域におけるRF干渉

- 4.3.4 断片化されたエッジレベルの相互運用性標準

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 競争上の対立

- 4.7.2 新規参入者の脅威

- 4.7.3 サプライヤーの交渉力

- 4.7.4 買い手の交渉力

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 センサー

- 5.1.2 プロセッサーとマイクロコントローラー

- 5.1.3 電源管理ICとエネルギーハーベスティング

- 5.1.4 トランシーバー / 通信IC

- 5.1.5 ソフトウェアとサービス

-

5.2 接続技術別

- 5.2.1 Bluetooth / BLE

- 5.2.2 ZigBee

- 5.2.3 Wi-Fi

- 5.2.4 ANT+

- 5.2.5 UWB

- 5.2.6 NFC

- 5.2.7 5G / LPWAN

-

5.3 デバイスタイプ別

- 5.3.1 ウェアラブルデバイス

- 5.3.1.1 スマートウォッチとフィットネスバンド

- 5.3.1.2 スマートパッチとEスキン

- 5.3.1.3 スマート衣料とEテキスタイル

- 5.3.2 埋め込み型デバイス

- 5.3.3 耳装着型 / ヒアラブル

- 5.3.4 その他(オンボディモニター)

-

5.4 アプリケーション別

- 5.4.1 医療・ヘルスケア

- 5.4.1.1 リモート患者モニタリング

- 5.4.1.2 慢性疾患管理

- 5.4.1.3 高齢者・介護支援

- 5.4.2 スポーツ・フィットネス

- 5.4.3 軍事・防衛

- 5.4.4 職場安全・産業

- 5.4.5 エンターテイメント・ゲーミング

-

5.5 通信タイプ別

- 5.5.1 体内通信

- 5.5.2 体表通信

- 5.5.3 体外通信(外部デバイス/クラウドへ)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Apple Inc.

- 6.4.2 Samsung Electronics Co., Ltd.

- 6.4.3 Google LLC (Fitbit LLC)

- 6.4.4 Koninklijke Philips N.V.

- 6.4.5 Medtronic plc

- 6.4.6 Garmin Ltd.

- 6.4.7 Abbott Laboratories

- 6.4.8 Huawei Technologies Co., Ltd.

- 6.4.9 Xiaomi Corporation

- 6.4.10 Qualcomm Incorporated

- 6.4.11 Texas Instruments Incorporated

- 6.4.12 STMicroelectronics N.V.

- 6.4.13 Nordic Semiconductor ASA

- 6.4.14 NXP Semiconductors N.V.

- 6.4.15 Infineon Technologies AG

- 6.4.16 Analog Devices, Inc.

- 6.4.17 Sensirion AG

- 6.4.18 Robert Bosch GmbH (Bosch Sensortec GmbH)

- 6.4.19 Withings SAS

- 6.4.20 Valencell Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ボディエリアネットワーク(BAN)は、人間の身体上、身体内、または身体の近傍に配置された複数のデバイスが相互に通信し、連携して機能するネットワークシステムを指します。これは、個人の健康状態のモニタリング、活動量の追跡、特定のタスクの支援など、多岐にわたる目的で利用されます。BANは、低消費電力、短距離通信、そして身体への装着や埋め込みに適した小型化が特徴であり、ワイヤレスパーソナルエリアネットワーク(WPAN)の一種として位置づけられますが、特に人体との密接な関係に焦点を当てています。この技術は、私たちの生活の質を向上させ、医療やヘルスケアの分野に革命をもたらす可能性を秘めています。

ボディエリアネットワークには、その装着形態や用途によっていくつかの種類が存在します。まず、身体に装着する「ウェアラブルBAN」があり、スマートウォッチ、フィットネストラッカー、スマート衣料などがこれに該当します。これらは主に健康管理やフィットネス、エンターテイメント目的で利用されます。次に、体内に埋め込む「インプラント型BAN」があります。ペースメーカー、埋め込み型グルコースモニター、神経刺激装置などが代表的で、生命維持や慢性疾患の管理といった医療用途に特化しています。また、皮膚に直接貼り付けるパッチ型センサーのような「オンボディBAN」や、身体の近くに置いてウェアラブルデバイスと連携するスマートフォンなどの「オフボディBAN」も存在します。さらに、医療用途に特化したものは「医療用BAN」と呼ばれ、高い信頼性、セキュリティ、そして規制への準拠が求められます。これに対し、フィットネスや一般的なモニタリングを目的とするものは「非医療用BAN」として区別されます。これらの多様な形態が、BANの幅広い応用を可能にしています。

ボディエリアネットワークの用途は非常に広範です。最も注目されているのは、医療およびヘルスケア分野です。遠隔患者モニタリング(RPM)により、自宅にいながらにして心拍数、血圧、血糖値などのバイタルサインを継続的に測定し、医師が患者の状態を把握できるようになります。これにより、慢性疾患の管理、高齢者の見守り、リハビリテーションの進捗追跡などが効率化され、医療費の削減や早期介入に貢献します。また、転倒検知システムは高齢者の安全確保に役立ちます。フィットネスやウェルネスの分野では、活動量、睡眠パターン、消費カロリーなどを追跡し、個人の健康増進をサポートします。アスリートのパフォーマンス向上や、ストレスレベルのモニタリングにも活用されています。産業分野では、危険な環境下で作業する労働者の安全を確保するためのバイタルサインモニタリングや、緊急時の位置情報提供などに利用されます。エンターテイメント分野では、VR/AR体験における触覚フィードバックや、ジェスチャーによるデバイス制御など、より没入感のあるインタラクションを実現します。このように、BANは私たちの日常生活の様々な側面に深く関わり、利便性と安全性を高める可能性を秘めています。

ボディエリアネットワークを支える関連技術は多岐にわたります。無線通信プロトコルとしては、低消費電力で短距離通信に適したBluetooth Low Energy(BLE)が最も広く利用されています。その他にも、メッシュネットワークを構築できるZigbee、非常に短距離でセキュアな通信が可能なNFC(Near Field Communication)、高データレートと高精度な測位が可能なUWB(Ultra-Wideband)などが用途に応じて使い分けられます。また、ゲートウェイとしてWi-Fiが利用されることもあります。特に注目されるのは、人体そのものを通信媒体として利用するボディチャネル通信(BCC)であり、より低消費電力でセキュアな通信が期待されています。センサー技術もBANの核となる要素であり、心電図(ECG)、脳波(EEG)、筋電図(EMG)、光電脈波(PPG)などの生体センサーに加え、加速度計、ジャイロスコープ、磁気センサーなどのモーションセンサー、さらには温度、血圧、血糖値、酸素飽和度などを測定する多様なセンサーが開発されています。デバイスの小型化と電力管理も重要であり、MEMS(微小電気機械システム)技術や、体温、運動、RFエネルギーなどから電力を生成するエネルギーハーベスティング技術が研究されています。収集されたデータの処理には、デバイス上でのエッジコンピューティングや、クラウド上での大規模なデータ分析が用いられ、機械学習やAIを活用してパターン認識、異常検知、予測分析が行われます。さらに、個人情報や医療情報を扱うため、暗号化、認証、データ匿名化といったセキュリティとプライバシー保護技術、そしてブロックチェーン技術によるセキュアなデータ管理も不可欠です。

ボディエリアネットワークの市場背景を見ると、いくつかの重要な要因が成長を牽引しています。世界的な高齢化の進展とそれに伴う医療費の増大は、遠隔医療や予防医療の必要性を高め、BANの導入を加速させています。また、個人の健康に対する意識の高まりや、パーソナライズされたヘルスケアへの需要も市場拡大の原動力です。センサー技術の進化とデバイスの小型化、低コスト化もBANの普及を後押ししています。スマートフォンやIoTデバイスの普及により、BANが生成するデータを収集・分析するインフラが整っていることも有利な点です。特に、COVID-19パンデミックは、非接触型モニタリングや遠隔医療の重要性を浮き彫りにし、BAN技術への関心を一層高めました。一方で、課題も存在します。デバイスのバッテリー寿命と消費電力は依然として大きな制約であり、頻繁な充電や電池交換はユーザーの負担となります。医療データを扱う上でのデータセキュリティとプライバシー保護は最も重要な課題の一つであり、HIPAAやGDPRなどの規制への準拠が求められます。異なるメーカーのデバイス間での相互運用性の欠如も普及の妨げとなることがあります。また、医療機器としての規制承認プロセスは複雑で時間がかかり、市場投入の障壁となることがあります。ユーザーの受容性、装着時の快適性、そしてデバイスやサービスのコストも、市場拡大における重要な考慮事項です。現在の市場では、ウェアラブルデバイス市場は成熟しつつありますが、医療用BANやインプラント型BANはニッチながらも着実に成長しており、大手テクノロジー企業、医療機器メーカー、スタートアップ企業が活発に開発競争を繰り広げています。

ボディエリアネットワークの将来展望は非常に明るく、革新的な発展が期待されています。今後は、BANがスマートホーム、スマートシティ、そしてより広範なIoTエコシステムとシームレスに統合され、個人の健康データが生活環境全体と連携するようになるでしょう。AIと予測分析の進化により、BANから得られるデータは、リアルタイムでの健康状態の洞察、疾患の早期発見、そして個々人に最適化された予防的介入を可能にします。より高度なセンサー技術の開発も進み、非侵襲的で高精度、かつ複数の生体情報を同時に測定できるマルチモーダルセンサーが登場するでしょう。エネルギーハーベスティング技術の進歩により、バッテリー交換が不要な自己給電型デバイスが普及し、ユーザーの利便性が大幅に向上すると考えられます。また、柔軟性や伸縮性のあるエレクトロニクス技術の発展は、より快適で目立たないウェアラブルデバイスの実現を可能にします。複数のBANが連携し、より包括的なモニタリングとデータ分析を行う「BAN of Networks(BANoN)」のような概念も登場するかもしれません。医療分野では、BANがデジタルセラピューティクス(DTx)の一部として処方され、疾患の治療や管理に直接貢献するようになるでしょう。しかし、これらの進展に伴い、プライバシー、データ所有権、アルゴリズムの公平性といった倫理的課題への対応がますます重要になります。技術革新を促進しつつ、安全性とプライバシーを確保するための規制枠組みの整備も、今後のBANの発展において不可欠な要素となるでしょう。ボディエリアネットワークは、私たちの健康と生活の質を根本から変革する可能性を秘めた、極めて重要な技術分野として、今後も進化を続けていくことでしょう。