体液採取・診断市場 規模・シェア分析 – 成長動向と予測 (2025年〜2030年)

体液採取・診断市場レポートは、体液の種類(血液、尿、唾液/口腔液など)、製品タイプ(採取デバイス[針・注射器など]など)、診断技術(免疫測定法、分子診断など)、用途(感染症検査など)、エンドユーザー(病院など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

身体液採取・診断市場の概要

本レポートは、身体液採取・診断市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、体液タイプ(血液、尿、唾液/口腔液など)、製品タイプ(採取デバイス、診断用消耗品など)、診断技術(免疫測定法、分子診断など)、用途(感染症検査など)、エンドユーザー(病院など)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

# 市場規模と成長予測

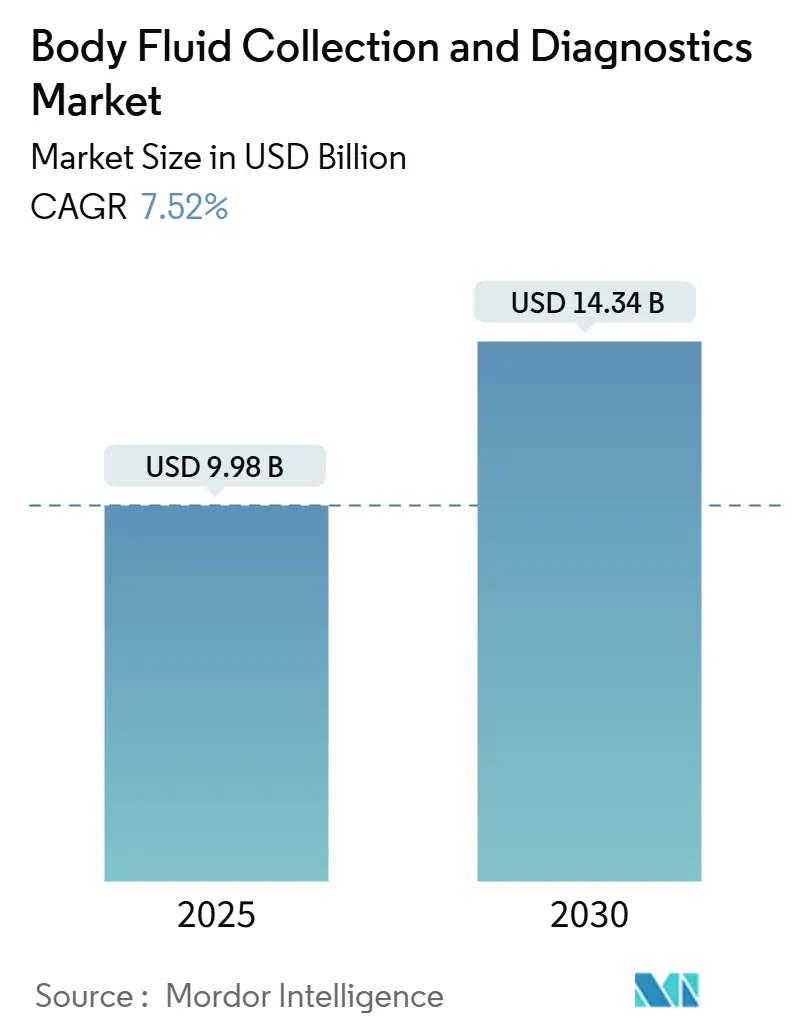

身体液採取・診断市場は、2025年には99.8億米ドルに達し、2030年までに143.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.52%です。この成長は、集中型検査室からデジタル連携された患者中心の検査モデルへの移行を反映しており、これにより結果の迅速化と医療費の削減が実現されます。また、FDAの2024年ラボ開発検査(LDT)規則に代表される規制の近代化は、公衆衛生を保護しつつデバイス承認を促進しています。

市場の需要は、慢性疾患のモニタリングニーズ、パンデミック後の感染症対策、および連続的な体液分析を可能にするウェアラブルバイオセンサーの急速な普及によってさらに拡大しています。競争戦略は、人工知能(AI)とポイントオブケア(PoC)プラットフォームの統合、高度な採取システム用ポリマー供給の確保、および在宅検査を主流のケア経路に組み込むための遠隔医療プロバイダーとの提携に集中しています。

地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

# 主要なレポートのポイント

* 体液タイプ別: 2024年には血液が市場シェアの71.22%を占めましたが、唾液/口腔液診断は2030年までに11.85%のCAGRで最も速く拡大すると予測されています。

* 製品タイプ別: 2024年には採取デバイスが収益の34.45%を占めましたが、診断用消耗品は2030年までに10.32%のCAGRを記録すると予測されています。

* 診断技術別: 2024年には免疫測定法プラットフォームが市場シェアの28.73%を占めましたが、ウェアラブルおよび連続モニタリングセンサーは10.68%のCAGRで最も速い成長が見込まれています。

* 用途別: 2024年には感染症検査が市場シェアの35.71%を占めましたが、腫瘍学リキッドバイオプシーは2030年までに11.44%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院が市場シェアの41.22%を占めましたが、在宅医療および遠隔採取サービスは2030年までに9.84%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益の37.53%を占めましたが、アジア太平洋地域は予測期間中に9.12%のCAGRで拡大すると予想されています。

# 市場のトレンドと洞察

推進要因

1. 慢性疾患の有病率上昇とルーチン検査の必要性(CAGRへの影響: +1.8%): 糖尿病、心血管疾患、多疾患併存症の増加により、診断がルーチンモニタリングツールへと変化しています。アボットとメドトロニックの提携による連続血糖モニタリングシステムや、ウェアラブルセンサーによる心血管バイオマーカーの監視などがその例です。高齢化社会において、単一の体液サンプルで複数のバイオマーカーを分析するパネルの需要が高まっています。

2. ポイントオブケア(PoC)および低侵襲採取の採用急増(CAGRへの影響: +1.5%): 2024年のFDAによるPoC肝炎C RNA検査の承認は、単一の受診で迅速な結果が得られることの重要性を再確認しました。BDのMiniDraw指先システムは、従来の採血なしで静脈血と同等の精度を達成し、AI対応リーダーは数分で多分析カートリッジを解釈します。

3. 政府による感染症スクリーニング義務化と資金増加(CAGRへの影響: +1.2%): COVID-19後の政策改革により、ポータブルPCRおよび抗原プラットフォームへの公的資金が継続的に投入されています。WHOのmpox緊急事態宣言は、Cepheidの多重カートリッジに対する需要を喚起し、アジア太平洋地域の政府はデジタルヘルス展開に迅速検査能力を組み込んでいます。

4. デジタルロジスティクスと統合された在宅自己採取キット(CAGRへの影響: +1.0%): モンキーポックスの在宅採取PCR検査の緊急承認は、消費者が検体を扱うことに対する規制当局の許容度を示しました。ブロックチェーンベースの管理プラットフォームがキットを追跡し、遠隔医療ポータルが医師の診察とともに結果を提供することで、市場は農村部やサービスが行き届いていない地域へと拡大しています。

5. リキッドバイオプシーのマルチオミクスアッセイに対する償還拡大(CAGRへの影響: +0.8%): 主に北米とEUで、リキッドバイオプシーの償還が拡大しています。

6. ウェアラブルマイクロ流体センサーによる連続体液モニタリング(CAGRへの影響: +0.9%): 技術先進国を中心に、ウェアラブルセンサーが連続的な体液モニタリングを可能にしています。

抑制要因

1. 前分析段階のエラーと汚染による再検査コスト増加(CAGRへの影響: -0.9%): 検査ミスの最大70%は分析前に発生し、再検査、ケアの遅延、全体的な費用増加につながります。自動化、バーコード追跡、標準化された手順が役立ちますが、リソースが限られた環境ではトレーニングのギャップがリスクを持続させます。

2. 低・中所得国(LMIC)における高度な分子システムの高額な初期費用(CAGRへの影響: -1.2%): 最先端のシーケンサーやリキッドバイオプシー分析装置は高額であり、多くの開発途上国の年間診断予算を大幅に上回ります。初期購入が助成金で賄われたとしても、消耗品、校正、熟練労働者の確保が課題となります。

3. 残余検体の二次利用を制限するデータプライバシー規則(CAGRへの影響: -0.7%): EUおよび北米を中心に、データプライバシー規則が残余検体の二次利用を制限しています。

4. 新規採取デバイス用特殊ポリマーの供給ボトルネック(CAGRへの影響: -0.8%): 製造拠点に集中する特殊ポリマーの供給問題が、新規採取デバイスの開発と普及を妨げる可能性があります。

# セグメント分析

体液タイプ別: 唾液がイノベーションの触媒に

2024年には血液サンプルが市場収益の71.22%を占め、その優位性は広範なバイオマーカーライブラリ、確立された採取方法、および広範な償還に起因しています。しかし、フロリダ大学のハンドヘルドシステムによる乳がん検出精度100%に裏打ちされた唾液診断は、2030年までに11.85%のCAGRで、すべての体液の中で最も速い成長が予測されています。国立歯科頭蓋顔面研究所(NIDCR)からの300万米ドルを超える助成金が唾液バイオマーカーの発見を加速させています。尿は薬物スクリーニングや代謝検査で引き続き利用され、脳脊髄液パネルは神経変性マーカーで関連性を増しています。研究者は、唾液、汗、毛細血管血を融合させて包括的な健康スナップショットを提供するマルチ体液アルゴリズムを追求しています。

製品タイプ別: 消耗品がイノベーションの速度を推進

採取デバイスは2024年に最大の34.45%のシェアを維持し、BD Vacutainerは75年間の継続的な改良を祝っています。しかし、使い捨てマイクロ流体カートリッジや迅速検査ストリップを含む診断用消耗品は、PoCおよび在宅検査の勢いを反映して、最も高い10.32%のCAGRを記録すると予測されています。これらの使い捨て形式は、汚染を軽減し、ワークフローを簡素化し、結果時間を短縮することで、プライマリケアや薬局での市場規模を拡大しています。針と注射器は安全設計へと移行し、機器メーカーは遠隔メンテナンスのためにクラウド接続を組み込んでいます。ハイブリッドデバイスは、採取と読み取りを1つの密閉ユニットに統合し、前分析段階のエラーを最小限に抑えています。

診断技術別: ウェアラブルがモニタリングパラダイムを再構築

免疫測定法は2024年に28.73%の収益を占め、確立されたメニューの広さによって支えられています。分子診断は、次世代シーケンシングと高度に多重化されたリキッドバイオプシーを通じてリーチを拡大しています。しかし、ウェアラブルおよび連続モニタリングセンサーは、10.68%のCAGRで最も速い成長を記録するでしょう。ハーバード大学の抗バイオファウリングコーティングはインプラントの寿命を延ばし、KAISTの3分間多重リーダーは感度を38倍向上させ、市場が一時的な採取から継続的な監視へと移行していることを示しています。迅速検査形式はAIによる解釈の恩恵を受け、TIMESAVERアルゴリズムは精度を97.6%に高め、アッセイ時間を2分に短縮しています。

用途別: リキッドバイオプシーが精密医療を加速

感染症プラットフォームは2024年に35.71%の収益を占め、制度化されたパンデミック監視を反映しています。腫瘍学リキッドバイオプシーは、Guardant360のマルチモーダルアッセイスイートとLabcorpの521遺伝子Plasma Completeの発売により、11.44%のCAGRで急増するでしょう。腫瘍医にとって、リアルタイムの循環腫瘍DNAプロファイリングは侵襲的な生検を削減し、動的な治療法マッチングを可能にします。代謝検査はHbA1cを超えて連続的な指標へと移行し、心血管パネルはGFAPとD-ダイマーをポータブル脳卒中トリアージキットにパッケージ化しています。出生前スクリーニングは非侵襲的な母体血検査へと移行し、安全性と快適性を向上させています。

エンドユーザー別: 在宅医療がサービス提供を変革

病院は2024年に集中型リファレンスセンターとして41.22%の売上を上げましたが、成長は在宅医療および遠隔採取サービスへと傾斜しており、9.84%のCAGRが予測されています。COVID-19の自己検査に慣れた消費者は、郵送式のゲノムパネルや指先採血による代謝トラッカーを採用しています。遠隔医療プロバイダーは診断とバーチャル診察をバンドルし、市場を拡大しています。独立系検査室は、AI病理学企業を買収することで専門的なワークフローを拡大しており、Quest DiagnosticsのPathAIとの取引がこのトレンドを示しています。診療所や医師のオフィスは、同日診断のためにカートリッジベースの分析装置を採用しています。

# 地域分析

* 北米: 2024年の収益の37.53%を占め、償還の明確さ、リキッドバイオプシーおよびAI強化プラットフォームの早期採用に支えられています。FDAとHealth Canada間の共同eSTAR申請は、申請の重複を減らし、イノベーターがより迅速に市場に到達できるようにしています。価値ベースのケアインセンティブは、プロバイダーに迅速検査の導入を促し、入院期間を短縮しています。

* アジア太平洋: インド、インドネシア、ベトナムなどの経済圏における大規模なデジタルヘルス投資とユニバーサルヘルスケアの拡大により、9.12%のCAGRが予測されています。アジア開発銀行(ADB)のデジタル開発ファシリティは公立病院でのAIパイロットプロジェクトに資金を提供し、オーストラリアの国家デジタルヘルス戦略はゲノミクス統合を優先しています。

* 欧州: 医療機器規制(MDR)および体外診断用医療機器規制(IVDR)の下で進展しており、透明性のある臨床エビデンスの提出が求められますが、適合するメーカーには大陸全体の市場アクセスが与えられます。欧州リキッドバイオプシー学会の2024年サミットは、アッセイ標準化に関して93の機関を統合し、腫瘍学検査の普及を円滑にしています。

* 中東・アフリカ、南米: 中東・アフリカでは遠隔地コミュニティへのモバイルラボの展開が進み、南米では官民パートナーシップがPoC展開を加速させています。

# 競争環境

市場は中程度に細分化されています。BD、Abbott、Rocheなどの主要企業は、採取デバイスと分析およびAI解釈エンジンを組み合わせることで垂直統合を進めています。RocheとLumiraDxの提携は、12分未満で近患者免疫測定法のスループットを向上させ、Becton DickinsonはMiniDrawの精度を検証し、静脈採血のワークフローを指先採血に縮小しました。

M&A活動も活発化しており、bioMérieuxは10分間カートリッジ免疫測定法を確保するためにSpinChip Diagnosticsを買収しました。Quest DiagnosticsはPathAI Diagnosticsを買収し、デジタル病理学の戦略的価値を強調しています。一方、スタートアップ企業はニッチなバイオマーカーや特殊ポリマーを活用して既存企業を飛び越えようとしていますが、サプライチェーンの課題や規制の複雑さが規模拡大を遅らせる可能性があります。

診断企業とクラウドデータ企業間の戦略的パートナーシップは、予測分析を活用することを目的としており、DanaherとInnovaccerの提携は、ラボ科学と患者記録プラットフォーム間の融合を示しています。メドテック大手(例:MedtronicとPhilipsの患者モニタリングに関する提携)に支援されたウェアラブルセンサー参入企業は、業界の境界をさらに曖昧にし、競争の利害関係を広げています。

主要な業界リーダーには、BD、F. Hoffmann-La Roche AG、Abbott Laboratories、Danaher、Thermo Fisher Scientificなどが挙げられます。

# 最近の業界動向

* 2025年5月: Guardant Healthは、Guardant360向けに約12種類のスマートリキッドバイオプシーアプリケーションを導入し、単一の採血から分子プロファイリング、がんサブタイピング、HLAジェノタイピングを可能にしました。

* 2025年3月: Becton Dickinsonは、MiniDraw毛細管採取の精度が静脈採血と同等であることを確認する研究結果を報告しました。

* 2025年2月: Labcorpは、521遺伝子をカバーし、0.1%のバリアント感度を持つPlasma Completeリキッドバイオプシーを発表しました。

* 2025年1月: DanaherはInnovaccerと戦略的投資パートナーシップを締結し、AI診断と統合された患者記録を融合させることを目指しています。

このレポートは、体液採集および診断市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競合状況、そして将来の展望までを網羅しています。

市場概要と成長予測

体液採集および診断市場は、2025年には99.8億米ドルの規模に達すると評価されています。2025年から2030年の予測期間において、市場は年平均成長率(CAGR)7.52%で成長すると見込まれています。

市場の促進要因

市場成長の主な要因としては、慢性疾患の有病率上昇に伴う定期的な体液検査の必要性、ポイントオブケア(PoC)および低侵襲採集の採用拡大が挙げられます。また、政府による感染症スクリーニングの義務化と資金提供の増加、デジタルロジスティクスと統合された在宅自己採集キットの普及も市場を牽引しています。さらに、リキッドバイオプシー・マルチオミクスアッセイの償還拡大や、連続的な体液モニタリングを可能にするウェアラブル微小流体センサーの登場も重要な促進要因となっています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。前分析段階でのエラーや汚染による再検査コストの増加、低・中所得国における高度な分子診断システム(しばしば50万米ドルを超える)の高額な初期費用が挙げられます。データプライバシー規制による残余検体の二次利用の制限や、新規採集デバイスに必要な特殊ポリマーの供給ボトルネックも課題となっています。

セグメント別分析

* 体液タイプ別: 血液、尿、唾液/口腔液、脳脊髄液、滑液などが主要な体液タイプとして分析されています。

* 製品タイプ別: 採集デバイス(針・注射器、真空採血管、ランセットなど)、診断用消耗品(試薬・アッセイキット、マイクロ流体カートリッジ、迅速検査ストリップなど)、機器(IVDラボアナライザー、PoCリーダーなど)、および補助アクセサリーに分類されます。特に診断用消耗品は、分散型検査のトレンドに合致し、10.32%のCAGRで最も速い成長を示すと予測されています。

* 診断技術別: 免疫測定法、分子診断(PCR/NGS)、臨床化学・血液学、フローサイトメトリー・微小流体、迅速/ラテラルフロー検査、ウェアラブル・連続モニタリングセンサーといった多様な技術が評価されています。

* 用途別: 感染症検査、腫瘍リキッドバイオプシー、糖尿病・代謝スクリーニング、心血管診断、腎臓病・腎機能、出生前・生殖医療などが主要な用途です。腫瘍リキッドバイオプシーは、精密腫瘍学が標準的な診療となるにつれて、11.44%のCAGRで最も急速に成長する用途と見込まれています。

* エンドユーザー別: 病院、独立診断ラボ、血液銀行・バイオバンク、診療所・医師オフィス、在宅医療・遠隔採集、研究・学術機関が主要なエンドユーザーとして特定されています。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の各地域が分析されています。特にアジア太平洋地域は、デジタルヘルスへの投資と保険適用範囲の拡大により、9.12%のCAGRで最も急速な拡大が予測されています。

競合状況

市場には、Abbott Laboratories、BD、F. Hoffmann-La Roche AG、Siemens Healthineers、Sysmex Corp.、Thermo Fisher Scientificなど、多数の主要企業が存在し、市場集中度や市場シェア分析が提供されています。各企業のプロファイルには、概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。

市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及されており、市場のさらなる成長と進化が期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率上昇による定期的な体液ベース検査の必要性

- 4.2.2 ポイントオブケアおよび低侵襲性検体採取の採用急増

- 4.2.3 政府による感染症スクリーニング義務化と資金提供の増加

- 4.2.4 デジタルロジスティクスと統合された在宅自己採取キット

- 4.2.5 リキッドバイオプシーマルチオミクスアッセイの償還拡大

- 4.2.6 連続的な体液モニタリングを可能にするウェアラブルマイクロ流体センサー

- 4.3 市場の阻害要因

- 4.3.1 前分析段階でのエラーと汚染による再検査コストの増加

- 4.3.2 低中所得国における高度な分子システムの高い初期費用

- 4.3.3 データプライバシー規制による残余検体の二次利用の制限

- 4.3.4 新規採取デバイス用特殊ポリマーの供給ボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額-USD)

- 5.1 体液の種類別

- 5.1.1 血液

- 5.1.2 尿

- 5.1.3 唾液 / 口腔液

- 5.1.4 脳脊髄液

- 5.1.5 滑液

- 5.1.6 その他

- 5.2 製品タイプ別

- 5.2.1 採集器具

- 5.2.1.1 針と注射器

- 5.2.1.2 真空採血管

- 5.2.1.3 ランセットと毛細管セット

- 5.2.1.4 カテーテルとドレナージセット

- 5.2.1.5 スワブ / 吸収性媒体

- 5.2.2 診断用消耗品

- 5.2.2.1 試薬とアッセイキット

- 5.2.2.2 マイクロ流体カートリッジ

- 5.2.2.3 迅速検査ストリップ

- 5.2.3 機器

- 5.2.3.1 IVD臨床検査分析装置

- 5.2.3.2 臨床現場検査リーダー

- 5.2.4 補助アクセサリー

- 5.2.4.1 チューブホルダーと栓

- 5.2.4.2 移送・輸送装置

- 5.3 診断技術別

- 5.3.1 免疫測定法

- 5.3.2 分子診断 (PCR/NGS)

- 5.3.3 臨床化学と血液学

- 5.3.4 フローサイトメトリーとマイクロ流体工学

- 5.3.5 迅速 / ラテラルフロー検査

- 5.3.6 ウェアラブルおよび連続モニタリングセンサー

- 5.4 用途別

- 5.4.1 感染症検査

- 5.4.2 腫瘍液体生検

- 5.4.3 糖尿病と代謝スクリーニング

- 5.4.4 心血管診断

- 5.4.5 腎臓病学と腎機能

- 5.4.6 出生前および生殖医療

- 5.4.7 その他

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 独立診断検査機関

- 5.5.3 血液銀行とバイオバンク

- 5.5.4 診療所と医師のオフィス

- 5.5.5 在宅医療と遠隔採集

- 5.5.6 研究機関と学術機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 B. Braun Melsungen

- 6.3.3 BD

- 6.3.4 bioMérieux

- 6.3.5 Bio-Rad Laboratories

- 6.3.6 Cardinal Health

- 6.3.7 Danaher

- 6.3.8 F. Hoffmann-La Roche AG

- 6.3.9 Greiner Bio-One

- 6.3.10 Hologic Inc.

- 6.3.11 Illumina Inc.

- 6.3.12 Medtronic plc

- 6.3.13 Nipro Corp.

- 6.3.14 Nova Biomedical

- 6.3.15 Qiagen N.V.

- 6.3.16 Quest Diagnostics

- 6.3.17 Sarstedt AG & Co.

- 6.3.18 Siemens Healthineers

- 6.3.19 Smiths Medical

- 6.3.20 Sysmex Corp.

- 6.3.21 Terumo BCT

- 6.3.22 Thermo Fisher Scientific

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

体液採取・診断は、医療における診断、治療効果のモニタリング、健康状態の評価、そして疾患のスクリーニングにおいて不可欠な基盤技術でございます。患者様の体から血液、尿、唾液、脳脊髄液などの体液を採取し、その成分を分析することで、様々な病態を把握し、適切な医療介入へと繋げることを目的としております。比較的低侵襲であるため、患者様への負担が少なく、繰り返し検査が可能である点が大きな利点とされています。

体液採取の対象となる体液は多岐にわたります。最も一般的に行われるのは血液採取であり、全血、血漿、血清といった形で、血糖値、肝機能、腎機能、脂質、電解質、ホルモン、腫瘍マーカー、感染症マーカーなど、非常に多くの項目が分析されます。尿は、腎機能や代謝異常、感染症、薬物スクリーニングなどに用いられ、簡便に採取できるため日常的な健康チェックにも活用されます。唾液は、ストレスホルモン、薬物濃度、遺伝子情報、一部の感染症マーカーなどの分析に利用され、非侵襲性が高く、特に小児や高齢者、採血が困難な患者様にとって有用です。脳脊髄液は、髄膜炎、多発性硬化症、アルツハイマー病などの神経疾患の診断に不可欠であり、胸水や腹水、関節液などは、がん、炎症、感染症などの診断に用いられます。その他、羊水は胎児の遺伝子異常の診断に、汗は嚢胞性線維症の診断に、涙液はドライアイや一部の全身疾患の評価に利用されることもございます。

これらの体液を用いた診断方法も多様化しております。生化学検査では、体液中の様々な化学物質の濃度を測定し、臓器機能や代謝状態を評価します。免疫学的検査では、抗原抗体反応を利用して、感染症の有無、自己免疫疾患、アレルギー、腫瘍マーカー、ホルモンなどを検出します。遺伝子検査は、DNAやRNAを解析することで、遺伝性疾患の診断、がんの遺伝子変異の検出、感染症の原因ウイルスの特定などを行います。細胞学的検査では、体液中の細胞を顕微鏡で観察し、がん細胞の有無や炎症の程度などを評価します。微生物学的検査では、細菌やウイルスなどの病原体を培養したり、遺伝子を検出したりすることで、感染症の原因を特定します。血液学的検査では、血球の数や形態を分析し、貧血や白血病などの血液疾患を診断します。

体液採取・診断の用途は非常に広範です。感染症(HIV、B型肝炎、C型肝炎、インフルエンザ、COVID-19など)の診断とモニタリング、がんの早期発見(腫瘍マーカー、リキッドバイオプシー)、生活習慣病(糖尿病、高血圧、脂質異常症など)の診断と管理、自己免疫疾患(関節リウマチ、全身性エリテマトーデスなど)の診断、内分泌疾患(甲状腺機能異常など)の評価、腎臓病や肝臓病の機能評価、神経疾患(アルツハイマー病、パーキンソン病など)の診断補助などに用いられます。また、健康診断におけるスクリーニング検査として疾患の早期発見に貢献し、治療薬の血中濃度測定による治療効果の評価や副作用のモニタリング、さらには個別化医療における薬物応答性の予測など、多岐にわたる医療現場で活用されております。

関連技術も日々進化を遂げております。検体採取技術においては、マイクロニードルを用いた低侵襲な採血デバイスや、簡便な唾液採取キット、さらにはウェアラブルセンサーによる非侵襲的な生体情報モニタリングなどが開発されています。分析技術では、高速かつ高感度な自動分析装置、質量分析計、次世代シーケンサー(NGS)などが診断の精度と効率を向上させています。特に、マイクロ流体デバイスを用いたLab-on-a-chip技術や、POCT(Point-of-Care Testing:臨床現場即時検査)デバイスは、迅速な診断を可能にし、医療アクセスの向上に貢献しています。また、AI(人工知能)や機械学習は、膨大な検査データの解析、画像診断の支援、診断精度の向上、さらには新たなバイオマーカーの発見に活用され始めています。検体管理やデータ解析においては、LIMS(Laboratory Information Management System)やバイオインフォマティクスが、検査プロセスの効率化とデータの信頼性確保に重要な役割を果たしています。

市場背景としては、世界的に高齢化が進み、生活習慣病やがんなどの慢性疾患が増加していることから、体液採取・診断市場は持続的な成長を続けております。早期診断や予防医療への関心の高まりも市場拡大の要因です。主要なプレイヤーとしては、ロシュ、シーメンスヘルスケア、アボット、ダナハー(ベックマン・コールター)、シスメックス、富士フイルム和光純薬工業などが挙げられ、各社が革新的な診断技術や製品を開発・提供しています。特に、リキッドバイオプシーによるがんの非侵襲的診断・モニタリング、POCTによる迅速診断、個別化医療の進展、そしてデジタルヘルスとの融合が、現在の市場の主要なトレンドとなっております。予防医療へのシフトも顕著であり、健康なうちからリスクを評価し、早期介入を目指す動きが加速しています。

今後の展望としましては、さらなる技術革新が期待されます。超高感度かつ多項目同時測定が可能な分析技術の開発により、微量の体液からより多くの情報を得ることが可能になるでしょう。AIによる診断支援は、診断の精度と効率を飛躍的に向上させ、医師の負担軽減にも繋がると考えられます。非侵襲・低侵襲化はさらに進展し、採血を伴わない診断方法がより一般的になるかもしれません。個別化医療の深化も重要な方向性であり、ゲノム情報と体液中のバイオマーカー情報を統合することで、患者様一人ひとりに最適な治療法を選択できるようになるでしょう。ウェアラブルデバイスとの連携により、日常的に体液中の特定の成分をモニタリングし、疾患の超早期発見や予防に役立てる研究も進められています。一方で、データプライバシーとセキュリティの確保、検査の標準化と規制の整備、そしてコスト効率の改善といった課題も存在しており、これらを解決しながら、体液採取・診断は未来の医療においてますますその重要性を高めていくことと存じます。