骨セメントと接着剤市場の規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

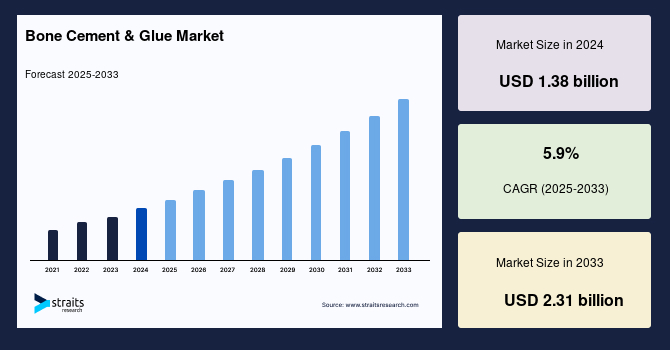

ボーンセメントと接着剤のグローバル市場は、2024年に13億8,000万米ドルと評価され、2025年には14億6,000万米ドルに成長し、2033年には23億1,000万米ドルに達すると予測されており、2025年から2033年の予測期間中に年平均成長率(CAGR)5.9%で成長すると見込まれています。この市場成長を後押しする要因の一つに、高齢者人口の増加や、交通の激化に伴う交通事故、スポーツによる怪我や外傷の増加が挙げられます。ボーンセメントと接着剤は、整形外科手術において骨構造、インプラント、骨折を強化するために使用される医療材料であり、接着剤や充填剤として機能し、手術中および術後にインプラントや骨片の安定性を高めます。

急速な高齢化が市場成長の重要な要因となっており、再生医療分野の進展、交通事故の増加、骨粗鬆症の有病率の上昇、若年成人における歯周病の増加などが市場成長を後押ししています。さらに、新興国での成長の可能性の向上や研究開発活動の拡大が、予測期間中にボーンセメントと接着剤市場に新たな機会をもたらすことが期待されています。しかし、新しいボーンセメントの上市に必要な広範な臨床データの要求や費用の増加、不利な償還シナリオの増加などが市場成長を阻害する要因となっており、一方で、機械的特性と接着強度の高い新しいバイオマテリアルの開発の進展が、予測期間中のボーンセメントと接着剤市場の成長にさらなる課題をもたらすでしょう。

整形外科疾患、特に骨粗鬆症、変形性関節症、骨折の増加が、ボーンセメントと接着剤の需要を押し上げています。世界の人口が高齢化し、ライフスタイルが変化する中で、関節置換手術や骨折修復などの整形外科治療への需要が増加しています。筋骨格系の問題、例えば骨折、変形性関節症、腰痛などは、世界的な障害の主な原因の一つです。2022/23年には、27%の労働者が筋骨格系の問題を抱えており、これは仕事関連の病気の主な原因となっています。筋骨格系疾患の頻度は2020年から2050年の間に115%増加し、1060万件に達すると予測されています。変形性関節症(OA)は最も一般的な関節炎の一種であり、世界中で約5億人、つまり人口の約7%が影響を受けています。2023年の調査によると、30歳以上の成人の15%がOAを患っており、2050年までにこの数は約10億人に達する可能性があります。OAは60歳以上の成人の約22%に影響を与え、特に女性に多く見られます。アメリカ整形外科医協会(AAOS)によると、アメリカでは毎年70万件以上の膝置換手術が行われているとのことです。このため、整形外科の問題の増加が、ボーンセメントと接着剤製品の世界的な需要を押し上げています。

整形外科手術、特に関節置換手術や骨折修復は、入院費用、インプラント費用、手術費用、術後ケアなどの高額な費用がかかるため、患者、医療提供者、支払者にとってアクセスの大きな障害となる可能性があります。股関節置換、膝関節置換、脊椎融合、股関節と大腿骨の骨折や脱臼の修復などが、世界で最も高額な整形外科手術として知られています。アメリカでは、膝置換手術の費用が2万米ドルに達することがありますが、メキシコでは9,000米ドルで済む場合もあります。さらに、アメリカにおける初回の全膝置換術(TKA)の平均入院費用は、アラバマ州モンゴメリーで11,317米ドルから、ニューヨーク州ニューヨークで69,654米ドルまで異なります。これらの患者の平均入院期間は4.27日で、3日から10日の間で変動します。これらの費用には、医療費、麻酔、イメージング、リハビリテーションサービスなどの追加費用が含まれていない場合があり、総ケア費用が増加する可能性があります。インドにおける整形外科手術の費用は、治療内容、場所、その他の考慮事項に応じて大幅に異なります。例えば、インドでの完全な膝置換手術は、15万インドルピーから40万インドルピーであり、完全な股関節置換手術は20万インドルピーから60万インドルピーです。Indicureによると、インドの整形外科手術の費用は、アメリカ、イギリス、カナダ、オーストラリア、その他の西洋諸国に比べて60%から90%安価です。さらに、整形外科手術は患者、医療提供者、支払者にとって非常に高額であるため、先進的な整形外科治療、ボーンセメント、接着剤ソリューションへのアクセスが制限される可能性があります。患者は自己負担費用、保険の免責額、共済金を負担する必要があり、整形外科手術が非常に高額になる可能性があります。医療提供者や支払者は、費用や償還の制約に直面する可能性があり、高額な整形外科治療の提供やカバーが制限されることがあります。

世界の高齢化人口は、全股関節置換術(THA)や膝関節置換術などの関節置換手術への需要の主要な推進力です。年齢を重ねるにつれて、変形性関節症のような変性関節疾患を発症する可能性が高まり、痛み、硬直、可動性の制限を引き起こすことがあります。関節置換手術は、症状緩和と機能回復のための優れた治療法であり、ボーンセメントと接着剤は、整形外科インプラントの固定や骨の癒合を促進するために不可欠です。日本、アメリカ、多くのヨーロッパ諸国など、人口高齢化が進む国々では、近年、関節置換手術が増加しています。2023年には、60歳以上の人々が11億人に達し、世界人口79億人の13.9%を占めると予測されています。2050年までに、世界の高齢者人口は21億人に増加し、人口の22%を占めることになります。発展途上国では、人口の3.7%が65歳以上ですが、他の発展途上国では9%、工業化された国では20%に達しています。世界保健機関(WHO)によると、変形性関節症(OA)を患っている人の73%が55歳以上であり、女性が60%を占めています。変性関節疾患の有病率が増加するにつれて、ボーンセメントと接着剤を必要とする整形外科治療の数も増加するでしょう。この傾向は、筋骨格系の問題を抱える高齢者の臨床的ニーズを満たし、移動性を向上させ、生活の質を向上させる上で、これらの製品の重要な役割を強調しています。

北米は、世界のボーンセメントと接着剤市場の最大のシェアを持ち、予測期間中に5.6%のCAGRで成長すると予測されています。北米は、洗練された医療インフラ、高い慢性疾患の有病率、心臓疾患の増加、医療投資の増加、整形外科手術の需要の増加、高齢者人口の増加により、ボーンセメントと接着剤市場を支配しています。さらに、筋骨格系の問題に対する患者の知識の向上、手術手続きの需要の増加、主要なプレーヤーの存在が市場の成長を促進しています。特に、骨折診断のための救急外来訪問の増加が、市場の成長を促しています。また、アメリカでは、骨粗鬆症治療の進展、整形外科専門クリニックの急速な拡大、スポーツを支援する政府の取り組み、関節形成術の需要の高さが、市場の成長を促進しています。自動車事故の増加による大規模な関節および脊髄損傷、確立された流通ネットワークを持つ多数の主要企業の地元の存在、および有利な償還方針が、市場を牽引しています。また、2021-2022年には、カナダで117,000以上の股関節および膝の置換手術が行われ、前年に比べて5.9%増加しました。2021-2022年には、股関節または膝の置換手術の費用は11,979米ドル、入院手術のリハビリテーション費用は12,402米ドルでした。

アジア太平洋地域は、予測期間中に6.1%のCAGRを示すと予想されています。収益成長に関しては、中国とインドがアジア太平洋地域全体を上回ると予測されています。インドでは毎年約200,000人が膝関節形成術を受けています。2022年には、インドでの全膝置換手術(TKR)の実施件数が250,000件を超え、過去の年に実施されたTKR手術の件数を倍増させました。さらに、関節炎財団によると、2030年までに股関節置換が171%増加し、膝置換が189%増加する可能性があります。PMMAボーンセメントは膝の怪我のケースで一般的に使用されているため、このようなケースがPMMAボーンセメントの需要を押し上げ、市場の成長をもたらすと期待されています。

ヨーロッパは、ボーンセメントと接着剤市場の大きな部分を占めています。この地域の高齢化人口と整形外科疾患の高い発生率が、これらの製品の需要を後押ししています。主要な市場プレーヤーの存在や、研究開発活動の継続が、ヨーロッパでの市場成長に貢献しています。ラテンアメリカは、ボーンセメントと接着剤市場にとって大きな成長の可能性を提供します。この地域の医療支出の増加、整形外科治療に対する認識の向上、および大規模な未開拓人口の存在が、市場の拡大を助けています。市場はさらにボーンセメントとボーン接着剤に分けられます。ボーンセメントは、世界市場の50%を占め、これは世界中での関節形成術の増加と骨粗鬆症患者の増加に起因しています。ボーンセメントはポリメチルメタクリレート(PMMA)セメントとして知られ、整形外科治療でインプラントを固定し、骨と人工部品の間のギャップを埋めるために広く使用されている生体適合性のある物質です。通常、粉末成分(ポリマー)と液体モノマーで構成され、体の温かさにさらされると迅速に硬化する生地状の製品を形成します。

ボーン接着剤は、機械的な固定(ネジやピンなど)を使用せずに骨片を接続したり、インプラントを強化したりするための接着物質としても知られています。これは、シアノアクリレート、フィブリン、コラーゲンベースの物質など、さまざまな材料で構成されることがあります。ボーン接着剤は、骨の表面や骨折部位に直接適用され、即座に付着して、骨の癒合と安定化を促進する強固な結合を形成します。市場はさらに、関節形成術、椎体形成術に二分されます。女性に多く見られる自己免疫疾患、例えば関節リウマチの頻度が高いため、予測期間中に関節形成術の需要が増加すると予測されています。関節形成術は、関節の機能を改善し、関節炎や関節の劣化による痛みを緩和するために行われる外科的修復または置換です。ボーンセメントと接着剤の文脈において、関節形成術は主に全股関節置換術(THA)や全膝置換術(TKA)などの関節置換手術を指します。ボーンセメントは、人工股関節や膝関節などの整形外科インプラントを周囲の骨に接着するために関節形成術でよく使用されます。これは、安定性、固定、負荷分配を提供し、早期の移動性と関節機能の向上を可能にします。さらに、関節形成術は、重度の変形性関節症、関節リウマチ、または外傷性関節損傷を抱える個人にとって必要であり、生活の質と移動性の面で大きな利点を提供します。この特徴は、関節機能を回復するために全膝置換術を受ける動機となり、ボーンセメントの需要を増加させる可能性があります。椎体形成術は、骨粗鬆症による圧迫骨折を治療するための最小侵襲手術であり、この分野の需要をさらに拡大させる要因となっています。

Report Coverage & Structure

“`html

レポート構造の概要

このレポートは、骨セメントと接着剤市場の包括的な分析を提供し、複数のセクションに分かれています。以下に、各セクションの概要を説明します。

1. イントロダクション

- セグメンテーション

- 調査方法論

- 無料サンプルの取得

2. エグゼクティブサマリー

このセクションでは、レポート全体の要約が提供され、主要な調査結果と市場の洞察が含まれています。

3. 調査範囲とセグメンテーション

- 調査目的

- 制約条件と仮定

- 市場範囲とセグメンテーション

- 採用通貨と価格設定

4. 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

5. 市場動向

- 市場の推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

6. 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

7. 規制枠組み

地域別の規制枠組みが含まれており、北米、ヨーロッパ、APAC、中東・アフリカ、LATAMがカバーされています。

8. ESGトレンド

環境、社会、ガバナンス(ESG)に関する市場のトレンドを評価します。

9. グローバル骨セメント&接着剤市場サイズ分析

- 市場の導入 – 種類別、アプリケーション別、エンドユーザー別に分けた詳細分析

- 地域分析 – 北米、ヨーロッパ、APAC、中東・アフリカ、LATAMの詳細な市場分析

10. 地域別市場分析

- 北米市場分析 – 米国、カナダ

- ヨーロッパ市場分析 – 英国、ドイツ、フランス、その他

- APAC市場分析 – 中国、韓国、日本、その他

- 中東・アフリカ市場分析 – UAE、トルコ、その他

- LATAM市場分析 – ブラジル、その他

“`

このレポートは、骨セメントと接着剤市場の動向、機会、地域別分析を詳しく示しており、業界の広範な理解を提供します。

*** 本調査レポートに関するお問い合わせ ***

骨セメントと接着剤は、医療分野で非常に重要な役割を果たす材料です。骨セメントは、主に整形外科や歯科で使用され、骨折の固定やインプラントの安定化に用いられます。これに対して、接着剤は、様々な医療器具や材料を接合するために使用されることが多いです。

骨セメントは、一般的にポリメチルメタクリレート(PMMA)を基材としています。この材料は、骨と非常に良好な接着性を持ち、体内での安定性が高いという特性があります。骨セメントは、骨折の治療や関節置換術において、人工関節や固定具を骨にしっかりと固定するために利用されます。特に、脊椎手術では、椎体形成術や椎体後矯正術に用いられることが多いです。

接着剤は、医療分野での応用範囲が広く、組織接着剤や生体材料の接合に使用されます。医療用接着剤には、シアノアクリレート系やポリウレタン系、シリコーン系などがあり、それぞれの材料は異なる特性を持っています。シアノアクリレート系接着剤は、迅速な硬化と高い接着強度が特徴で、小さな傷や切開の接合に使用されます。一方、ポリウレタン系接着剤は、柔軟性があり、動きの多い部位での使用に適しています。

骨セメントや接着剤の使用においては、患者の安全性が最優先されます。これらの材料は、体内に長期間留まることが多いため、体に対する生体適合性や毒性のないことが求められます。さらに、これらの材料が硬化する際に発生する化学反応や熱が、周囲の組織に影響を与えないようにすることも重要です。

最近では、これらの材料に関連する技術も進化しています。例えば、抗菌性を持つ骨セメントや、生体吸収性の接着剤が開発されており、感染リスクを低減し、手術後の合併症を減少させることが期待されています。また、3Dプリンティング技術を利用して、個々の患者に合わせた骨セメントや接着剤の形状を作成する試みも行われています。これにより、より個別化された治療が可能となり、手術の成功率が向上することが期待されています。

このように、骨セメントと接着剤は、医療技術の進化とともに、その重要性を増しています。適切な材料の選択と使用が、患者の治療結果に大きく影響を与えるため、これらの材料に関する知識と技術の向上が常に求められています。医療従事者は、最新の情報をもとに、最適な治療方法を提供することが重要です。