骨伝導補聴器市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

骨伝導補聴器市場レポートは、タイプ(骨固定型補聴器および従来の骨伝導補聴器)、製品(システム、アクセサリー、およびサウンドプロセッサー)、患者タイプ(小児および成人)、ならびに地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に区分されています。本レポートでは、上記の各セグメントの金額(米ドル建て)を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

骨伝導補聴器市場の概要

本レポートは、骨伝導補聴器市場の成長トレンドと予測(2025年~2030年)について詳細に分析したものです。市場はタイプ別(骨固定型補聴器、従来の骨伝導補聴器)、製品別(システム、アクセサリー、サウンドプロセッサー)、患者タイプ別(小児、成人)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されており、各セグメントの市場価値(米ドル)が提供されています。

市場規模と成長予測

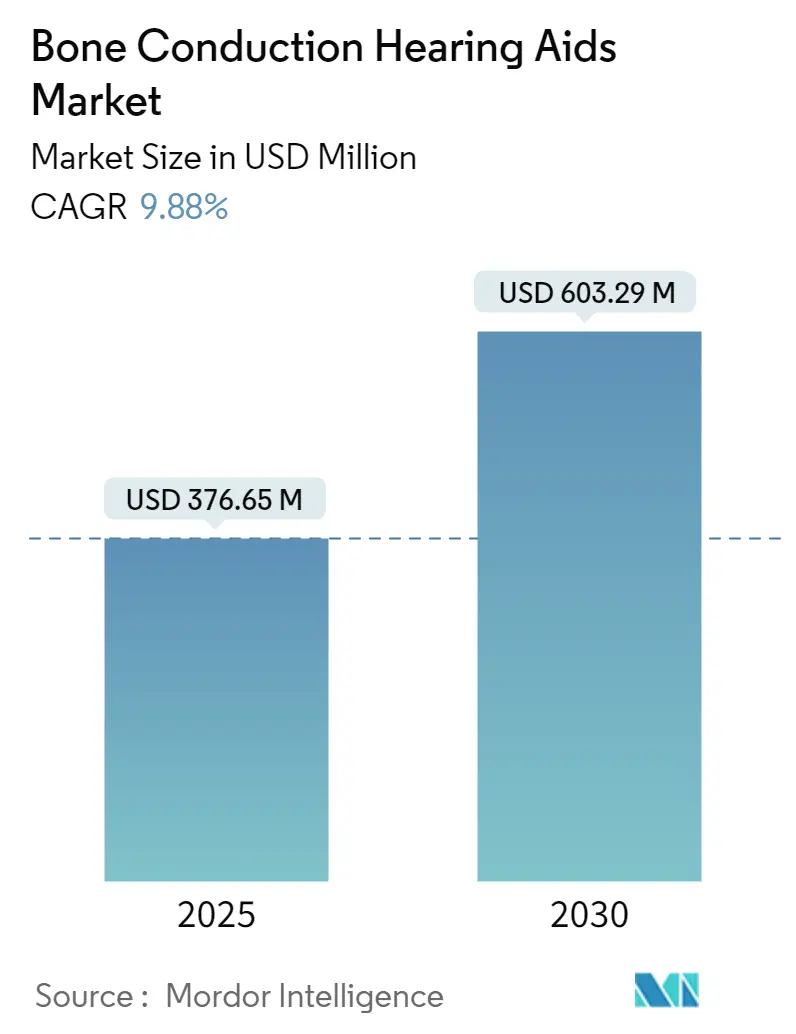

骨伝導補聴器市場は、2025年には3億7,665万米ドルと推定され、2030年には6億329万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は9.88%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は高いとされています。

主要な市場推進要因

市場の成長を牽引する主な要因は、骨伝導補聴器における技術進歩、高齢者における聴力損失の発生率増加、医療費の増加、および骨伝導補聴器への高い需要です。

特に、高齢者人口における聴覚障害の負担は高く、これが市場成長の主要な要因となっています。世界保健機関(WHO)の2023年2月の推定によると、65歳以上の3人に1人が聴力損失を経験しており、聴覚補助の必要性が高まっています。また、JAMA Networkが2023年7月に発表した記事では、71歳以上の成人の65.3%が聴力損失を経験しており、90歳以上ではその有病率が96.2%に上昇することが示されています。しかし、この高い有病率にもかかわらず、補聴器を利用しているのは29.2%に過ぎません。この聴力損失の高い有病率が、多様な聴覚ソリューション、特に骨伝導補聴器への需要を促進し、市場成長を後押ししています。

国連の2023年レポートによると、2023年には最貧国の人口のわずか3.7%が65歳以上であるのに対し、他の発展途上国では9%、先進国では20%でした。しかし、2050年までに60歳以上の人口は21億人に達すると予測されており、これは加齢に伴う聴力損失を含む健康問題に罹患しやすい人口層が大幅に増加することを意味します。

骨伝導補聴器における技術進歩も、聴力損失や難聴に苦しむ人々の間でその採用を増加させると期待されています。例えば、Current Otorhinolaryngology Reportsが2023年11月に発表した記事によると、経皮的骨結合型デバイスは最高の音伝導と聴覚忠実度を提供し、経皮的デバイスは皮膚や創傷合併症を制限し、骨伝導効率を最適化し、皮膚合併症の発生率を減少させます。これらの先進的な補聴器が提供する利点は、その採用を増加させ、市場成長を促進すると予想されます。

さらに、新製品の発売や承認も市場成長に貢献しています。例えば、WeHearは2024年4月に、非外科的聴力損失ソリューションである骨伝導補聴器「HearNU」を開発し、2021年から2024年4月までに11,500台以上の販売実績を上げています。HearNUはBluetooth接続のウェアラブルバンドで、骨伝導技術を利用して補聴器機能を強化しています。このような革新的な製品の発売は、予測期間中の市場を牽引すると期待されます。

しかし、補聴器に伴う不快感や痛み、骨伝導型補聴器のプレミアム価格設定といった課題が、市場の成長軌道を妨げる可能性があります。

骨固定型補聴器(BAHA)セグメントの成長

骨固定型補聴器(BAHA)セグメントは、予測期間中に著しい成長を遂げると予想されています。BAHAは、頭蓋骨を介して音の振動を内耳に直接伝達することで聴力損失のある個人を助ける、外科的に埋め込まれるデバイスです。これは、少なくとも片方の内耳が正常に機能する人々に最も効果的です。

高齢者人口における聴力損失の有病率の増加は、成人向け骨固定型補聴器への高い需要につながっています。National Council on Agingの2023年11月のデータによると、12歳以上のアメリカ人約6,070万人が聴力損失の影響を受けており、20歳以上のアメリカ人成人の約15.5%(4,410万人)が何らかの聴覚障害を抱えています。65歳以上では31.1%、75歳以上では40.3%が聴覚に課題を抱えています。この聴力損失の高い負担が補聴器の需要を増加させ、BAHA市場を牽引すると考えられます。

また、BAHAの需要増加に対応するためのいくつかの取り組みも行われています。例えば、英国競争市場庁(CMA)は2023年6月、市場競争への懸念からPronto Bone Anchoring Hearing System(BAHS)の販売を停止しました。この決定は、代替ソリューションの開発を促すことで、BAHS市場の成長を促進する可能性があります。

北米市場の優位性

北米は、聴力損失の発生率の増加、高齢者人口の増加、技術進歩、製品発売の増加、政府の取り組みといった要因により、予測期間中に市場で大きなシェアを占めると予想されています。

聴力損失の発生率の増加は、技術的に進んだ補聴器の需要を増加させ、市場成長を促進すると予測されています。PAHOが2023年3月に発表したデータによると、2022年にはアメリカ地域で約2億1,700万人が聴力損失を抱えており、これは総人口の21.52%に相当し、この数は2050年までに3億2,200万人に達すると予測されています。この地域の高齢者人口の増加も、加齢に伴う聴力損失を発症する可能性が高いため、補聴器の需要増加に貢献しています。

さらに、企業はパートナーシップ、コラボレーション、製品承認の増加、市場における技術的に進んだ製品の入手可能性の増加など、様々な主要戦略を採用することに注力しており、これが市場成長を後押ししています。例えば、Cochlear Limitedは2023年8月、伝音性難聴、混合性難聴、片側感音性難聴(SSD)を持つ人々の聴覚改善のために設計された次世代のCochlear Osia Systemを発表しました。OSI300インプラントの発売により、手術を必要とせずに1.5Tと3.0Tの両方でMRIスキャンを安全に受けられる唯一のアクティブ骨伝導システムとなりました。

医療専門家やマーケティング活動によって推進される骨伝導技術の利点に関する意識の高まりは、より多くの消費者がこれらのデバイスを聴覚補助の正当な選択肢として検討するよう促しています。例えば、GNは2024年3月に、現代の補聴器に関する誤解をターゲットにした「The New Norm」キャンペーンを発表しました。このような啓発プログラムは、人々の骨伝導補聴器とその有効性への関心を高め、これらのデバイスや治療法の採用を増加させ、市場を牽引すると期待されます。

競争環境

骨伝導補聴器市場は、少数の主要プレーヤーの存在により高度に統合されています。市場プレーヤーは、市場シェアを拡大するために、製品発売、合併、買収、コラボレーションなどのいくつかの戦略を採用しています。主要企業には、Cochlear Limited、Oticon Medical、Medtronic plc、MED-EL、BHM-Tech Produktionsgesellschaft mbHなどが挙げられます。

最近の業界動向

* 2024年7月: Oticon Medicalは、初の能動経皮骨伝導補聴器システムであるSentio Systemについて、米国食品医薬品局(FDA)の承認とCEマークを取得しました。Sentio Systemは、Ponto Systemの確立された利点に加え、経皮形式で追加機能を提供します。

* 2023年7月: EssilorLuxotticaは、聴覚ソリューション市場への参入を発表しました。同グループは、軽度から中等度の聴力損失に苦しむ12億5,000万人の消費者に利益をもたらすため、眼鏡と補聴器を組み合わせた新しい聴覚技術を導入する計画です。

本レポートは、骨伝導補聴器市場に関する包括的な分析を提供しています。骨伝導は、耳管の病状により従来の補聴器が使用できない場合や、片側性難聴の症例において有効な、信頼性の高い音伝達方法です。このデバイスは、耳骨を介して音波を蝸牛に直接伝導させることで機能し、聴覚を増幅します。レポートでは、市場の仮定、定義、調査範囲、および詳細な調査方法論が明確にされています。

市場規模に関して、骨伝導補聴器市場は2024年に3億3,944万米ドルと推定されました。2025年には3億7,665万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)9.88%で成長し、2030年には6億329万米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、骨伝導補聴器における技術的進歩、高齢者における難聴の発生率の増加、医療費支出の増加、そして骨伝導補聴器への需要の高まりが挙げられます。一方で、補聴器に伴う不快感や痛み、骨伝導補聴器の高コストが市場の成長を抑制する要因となっています。

本市場は、タイプ別、製品別、患者タイプ別、および地域別に詳細にセグメント化されています。タイプ別では、骨固定型補聴器と従来の骨伝導補聴器に分類されます。製品別では、システム、アクセサリー、サウンドプロセッサーに分けられます。患者タイプ別では、小児科患者と成人患者に区分されます。地域別では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ(GCC諸国、南アフリカなど)、南米(ブラジル、アルゼンチンなど)の主要地域に分類され、さらに世界中の主要17カ国の推定市場規模とトレンドがカバーされています。これらのセグメントはすべて米ドル建ての市場規模(価値)で提供されています。

地域別では、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

競争環境においては、Cochlear Limited、Oticon Medical、Medtronic plc、MED-EL、BHM-Tech Produktionsgesellschaft mbHなどが主要なプレーヤーとして挙げられます。レポートでは、これらの企業の事業概要、財務状況、製品と戦略、最近の動向などが網羅されています。

その他、本レポートは、市場の機会と将来のトレンド、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)、研究方法論、エグゼクティブサマリーなど、市場の包括的な理解を深めるための多角的な情報を提供しています。過去の市場規模は2019年から2024年まで、将来の予測は2025年から2030年までを対象としており、市場の動向を長期的に把握することが可能です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 骨伝導補聴器の技術進歩と高齢者における難聴の発生率の増加

- 4.2.2 医療費の増加と骨伝導補聴器の需要

- 4.3 市場の抑制要因

- 4.3.1 不快感や痛みなど、補聴器に関連する欠点

- 4.3.2 骨伝導補聴器の高コスト

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 タイプ別

- 5.1.1 骨固定型補聴器

- 5.1.2 従来の骨伝導補聴器

- 5.2 製品別

- 5.2.1 システム

- 5.2.2 アクセサリー

- 5.2.3 サウンドプロセッサー

- 5.3 患者タイプ別

- 5.3.1 小児

- 5.3.2 成人

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 コクレア・リミテッド

- 6.1.2 オーティコン・メディカル

- 6.1.3 メドトロニックplc

- 6.1.4 メドエル

- 6.1.5 BHM-Tech プロダクツィオンスゲゼルシャフトmbH

- 6.1.6 アウリカ補聴器

- 6.1.7 GNヒアリング

- 6.1.8 WSオーディオロジー

- 6.1.9 ヒアニュー

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

骨伝導補聴器は、音の振動を頭蓋骨を介して直接内耳に伝えることで聴覚を補助する医療機器です。一般的な空気伝導補聴器が外耳道から鼓膜、中耳の耳小骨を経て内耳に音を伝えるのに対し、骨伝導補聴器はこれらの経路を迂回し、骨の振動を利用して直接内耳の蝸牛を刺激します。この独自の伝達メカニズムにより、外耳や中耳に問題がある伝音性難聴や混合性難聴の方々にとって、非常に有効な選択肢となり得ます。特に、外耳道が閉鎖している場合、慢性的な中耳炎で鼓膜や耳小骨に損傷がある場合、あるいは空気伝導補聴器の装用が困難な皮膚疾患やアレルギーがある場合などに、その真価を発揮します。

骨伝導補聴器には、大きく分けて体外式(非埋め込み型)と体内式(埋め込み型)の二種類が存在します。体外式は、ヘッドバンド型、メガネ型、クリップ型などがあり、振動子を耳の後ろやこめかみなどの頭蓋骨に密着させて使用します。このタイプは手術が不要で、手軽に試せる点が大きなメリットです。しかし、振動子を強く押し当てる必要があるため、長時間使用すると圧迫感を感じたり、音質が周囲の環境に左右されやすいという側面もあります。一方、体内式は、外科手術によってチタン製のインプラントを頭蓋骨に埋め込み、そのインプラントに外部のサウンドプロセッサを接続して使用します。代表的なものにBAHA(Bone Anchored Hearing Aid)やBCD(Bone Conduction Device)などがあります。体内式には、インプラントが皮膚を貫通する経皮式と、皮膚の下に磁石を埋め込み外部プロセッサと磁力で結合させる皮下式(磁石結合型)があります。埋め込み型は、骨に直接振動が伝わるため、よりクリアで安定した音質が得られ、装用感も優れていますが、手術が必要であること、費用が高額であること、そして術後のケアが必要となる点がデメリットとして挙げられます。

骨伝導補聴器の主な用途は、前述の通り、伝音性難聴や混合性難聴の改善です。具体的には、外耳道閉鎖症、慢性中耳炎、耳硬化症、真珠腫性中耳炎などの疾患により、空気伝導補聴器では十分な効果が得られない、あるいは装用が困難なケースで適応されます。また、片側性難聴(SSD: Single Sided Deafness)の方に対して、難聴側の音を健聴側の内耳に伝えるクロス補聴器としての役割も果たします。これにより、音の方向感覚の改善や、騒がしい環境下での聞き取り能力の向上が期待できます。日常生活においては、会話の聞き取りを助けるだけでなく、テレビやラジオの音声をより明瞭に聞くことができるようになり、生活の質の向上に大きく貢献します。

骨伝導技術は補聴器以外にも様々な分野で応用されています。例えば、骨伝導ヘッドホンやイヤホンは、耳を塞がずに音楽を聴いたり通話したりできるため、スポーツ中や運転中など、周囲の音を聞きながら利用したい場面で重宝されています。また、水中での通信や、騒音の激しい工場や建設現場での業務用通信機器、さらには災害時の緊急通信システムなど、特殊な環境下でのコミュニケーションツールとしても活用されています。医療分野では、聴力検査における骨導聴力測定に用いられるなど、診断技術としても不可欠な存在です。補聴器全般の技術としては、デジタル信号処理によるノイズリダクションやハウリング抑制、指向性マイクによる特定の方向の音の強調、Bluetoothなどのワイヤレス接続によるスマートフォンやテレビとの連携、さらにはAIを活用した個々の聴力や環境に合わせた音質調整機能などが進化を続けており、骨伝導補聴器もこれらの恩恵を受けています。

骨伝導補聴器の市場背景を見ると、世界的な高齢化の進展に伴い、難聴者の数は増加の一途を辿っており、補聴器市場全体は拡大傾向にあります。その中で骨伝導補聴器は、特定の難聴タイプに特化したニッチな市場を形成していますが、その重要性は高まっています。特に、空気伝導補聴器では対応しきれない難聴者にとって、生活の質を大きく改善する唯一の選択肢となることも少なくありません。しかし、埋め込み型は手術が必要であること、そして高額な費用がかかることが普及の大きなハードルとなっています。非埋め込み型は手軽さから注目されていますが、音質や装用感の面で改善の余地があります。また、骨伝導補聴器自体の認知度がまだ低いことも課題であり、より多くの難聴者にその存在とメリットを知ってもらうための啓発活動が求められています。各国での医療保険制度や助成制度の充実も、普及を促進する上で不可欠な要素です。

将来の展望としては、骨伝導補聴器はさらなる技術革新と普及の拡大が期待されています。技術面では、小型化、軽量化、そしてデザイン性の向上が進み、より目立たず、快適に装用できる製品が増えるでしょう。音質の面では、デジタル信号処理技術の進化により、より自然でクリアな聴こえが実現され、騒がしい環境下での聞き取り能力も向上すると考えられます。AIや機械学習の導入により、個々のユーザーの聴力特性や使用環境に合わせたパーソナライズされた音響調整が自動で行われるようになるかもしれません。バッテリーの持続時間の延長やワイヤレス充電技術の採用も、利便性を高める重要な要素です。普及の面では、非埋め込み型の性能向上と低価格化が進むことで、より多くの人々が手軽に骨伝導補聴器を試せるようになるでしょう。埋め込み型についても、手術手技の簡素化や低侵襲化が進み、患者の負担が軽減されることで、選択肢としてより身近になる可能性があります。また、遠隔医療との連携やオンラインでのサポート体制の充実も、地方に住む難聴者にとって大きなメリットとなります。将来的には、スマートグラスやその他のウェアラブルデバイスとの融合により、聴覚補助機能だけでなく、情報提供や健康モニタリングなど、多機能なデバイスへと進化していく可能性も秘めています。骨伝導補聴器は、難聴者の生活の質を向上させるだけでなく、新たなコミュニケーションの形を創造する可能性を秘めた技術として、今後もその発展が注目されます。