骨転移市場 規模・シェア分析:成長トレンドと予測(2025年~2030年)

骨転移市場レポートは、治療タイプ(ビスホスホネート、RANK-L阻害剤、化学療法など)、癌種(乳癌、前立腺癌、肺癌、腎細胞癌、甲状腺癌)、投与経路(静脈内、皮下、経口)、エンドユーザー(病院、がんセンター・専門クリニックなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

骨転移市場の概要

本レポートは、骨転移市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。骨転移市場は、治療タイプ(ビスホスホネート、RANK-L阻害剤、化学療法など)、癌タイプ(乳癌、前立腺癌、肺癌、腎細胞癌、甲状腺癌など)、投与経路(静脈内、皮下、経口)、エンドユーザー(病院、癌センター、専門クリニックなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要と主要なポイント

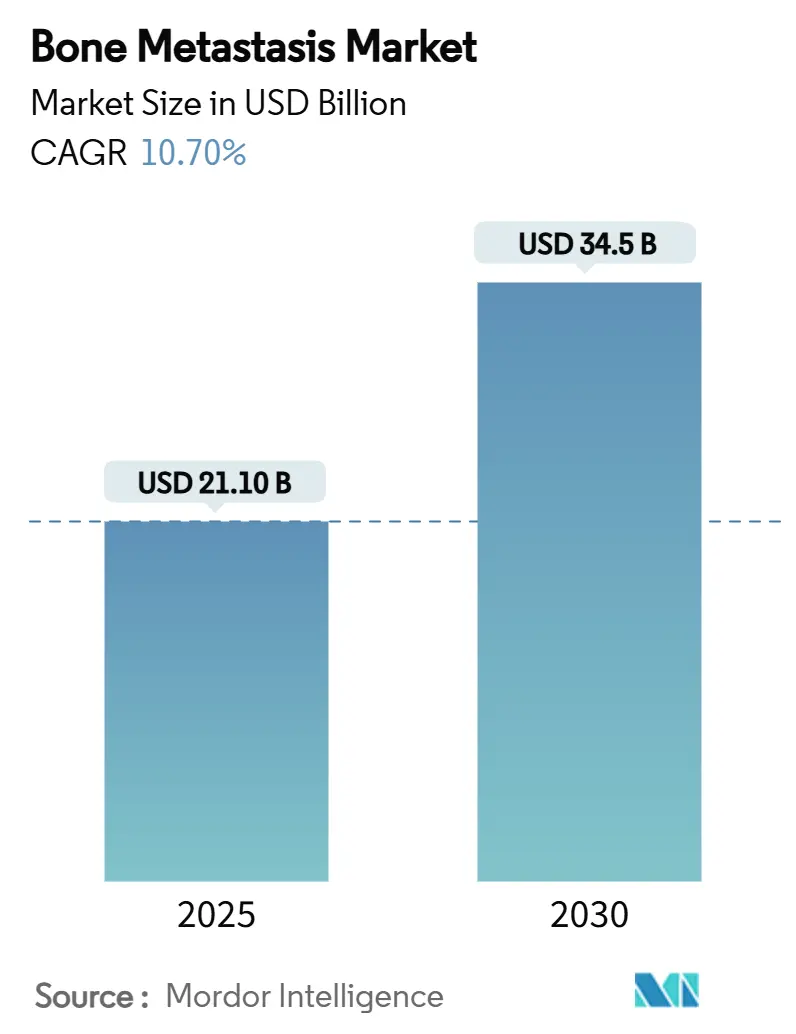

骨転移市場は、2025年には211億米ドルに達し、2030年には345億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.70%です。この成長は、癌罹患率の増加、放射性医薬品の承認拡大、および骨関連イベント(SRE)の予防を重視するバリューベースの腫瘍ケアへの移行に支えられています。進行性乳癌および前立腺癌患者の約70%が骨病変を発症しており、大きな対象患者プールが存在します。欧州のデータによると、1回のSRE治療に患者あたり65,000米ドルかかることから、予防的な骨修飾剤の重要性が高まっています。また、メーカーは堅調な需要に応えるため、アルファ線放出放射性医薬品の生産能力を拡大しています。AIを活用した画像診断は、疾患の早期発見を可能にし、タイムリーな介入の機会を広げています。

主要なレポートのポイントは以下の通りです。

* 治療タイプ別: ビスホスホネートが2024年に骨転移市場シェアの20.3%を占め、最大でした。一方、放射性医薬品は2030年までに13.6%のCAGRで最も速い成長が予測されています。

* 癌タイプ別: 乳癌が2024年に骨転移市場規模の17.7%を占めました。肺癌は2030年までに11.4%のCAGRで最も速い成長が予測されています。

* 投与経路別: 静脈内投与が2024年に収益シェアの20.2%を占めました。皮下製剤は2030年までに9.3%のCAGRで拡大すると予測されています。

* エンドユーザー別: 病院が2024年に骨転移市場規模の20.8%を占めました。外来手術センターは2030年までに8.6%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に骨転移市場の19.9%のシェアを維持し、最大でした。アジア太平洋地域は2030年までに9.9%のCAGRで成長すると予測されています。

世界の骨転移市場のトレンドと洞察

市場の推進要因

骨転移市場の成長を牽引する主な要因は以下の通りです。

* 原発性癌の罹患率増加: 転移性乳癌および前立腺癌患者の最大70%、進行性悪性黒色腫患者の17%に骨転移が発生し、骨転移市場への持続的な需要を支えています。北米および欧州における高齢化は、この負担を増大させています。また、北京の調査では、2011年から2014年の間に前立腺癌の骨転移が57%増加したことが示されています。中東の一部地域における新規転移率の高さは、満たされていないニーズを浮き彫りにし、早期発見画像診断への関心を高め、ケアを早期段階に移行させています。

* 標的骨修飾剤の採用増加: 2024年にはデノスマブバイオシミラーが米国と欧州で同時に承認され、50億米ドル規模のサブセグメント内で競争が激化しています。中央ヨーロッパでの医療経済研究では、薬局支出の増加にもかかわらず、良好なQALY(質調整生存年)プロファイルが確認されています。多発性骨髄腫のプロトコルでは、骨壊死リスクの低い薬剤が好まれるようになり、次世代生物学的製剤の採用が促進され、骨転移市場の成長を後押ししています。

* バリューベースの腫瘍ケアへの移行とバンドル型支払い: メディケアの放射線腫瘍学モデルは、エピソードレベルの支払いをバンドル化し、プロバイダーに高額な骨関連イベントの予防を奨励しています。欧州の多施設研究では、骨関連イベント後の入院期間が平均8日を超えると報告されており、予防の財政的必要性が強調されています。2025年にメディケアの薬剤治療プログラムに骨疾患・関節炎が主要な慢性疾患として含まれることで、アドヒアランスの向上が期待され、骨転移市場の長期的な拡大を支えるでしょう。

* 放射性医薬品承認の拡大: 212PbやZetaMetなどのアルファ線放出候補は2024年から2025年にかけて初期段階の臨床試験を進め、中国でのSKB107の承認は地理的な採用の拡大を示しています。Actinium-225 PSMA療法は、抵抗性前立腺癌において65%のPSA50奏効率を達成し、疾患修飾の可能性を示し、骨転移市場の軌道を加速させています。業界リーダーによる2億米ドルを超える投資は、供給制約を緩和するための同位体生産能力の拡大を目標としています。

* AI駆動型画像解析: AIを活用した画像解析は、疾患の早期発見を可能にし、タイムリーな介入の機会を広げています。

* セラノスティックαエミッターの出現: 診断と治療を組み合わせたセラノスティックなアルファ線放出剤の登場は、市場に新たな治療選択肢をもたらしています。

市場の抑制要因

骨転移市場の成長を妨げる主な要因は以下の通りです。

* 生物学的製剤および放射性医薬品の高コスト: Xgeva注射1回あたり約3,400米ドルの価格は、自己負担市場での採用を制限しており、中国のデータでは、転移性前立腺癌の年間予算の半分を薬剤が占めていることが示されています。放射性医薬品は、放射線安全規制による物流上のオーバーヘッドを追加し、全体的な治療コストを上昇させます。バイオシミラーは訴訟のハードルがクリアされれば、定価を最大30%引き下げる可能性がありますが、短期的な手頃な価格は骨転移市場の普及に対する障害となっています。

* 低資源環境における診断の遅延: アフリカの一部の地域では、専門医の受診までの期間が中央値で8ヶ月を超えており、患者は広範な骨病変を伴って受診するため、治療効果が低下します。タイにおける脊椎転移手術の増加は、診断の遅れが薬理学的予防よりも侵襲的介入に傾く傾向を浮き彫りにしています。遠隔腫瘍学やポイントオブケア画像診断は、アクセスギャップを埋め、サービスが行き届いていない地域の人々を骨転移市場に開放するために登場しています。

* 骨関連イベントに対する償還上限: 北米および欧州における骨関連イベントに対する償還上限は、民間保険会社にも影響を与えています。

* 放射性同位体サプライチェーンのボトルネック: 放射性同位体の半減期の複雑さは厳格な物流を要求し、世界的な放射性同位体不足は時折投与スケジュールを中断させ、垂直統合モデルの価値を浮き彫りにしています。

セグメント分析

* 治療タイプ別: 放射性医薬品の加速

放射性医薬品は、腫瘍殺傷活性と緩和ケアを同時に提供するため、骨転移市場内で最も速い13.6%のCAGRで2030年まで成長すると予測されています。ビスホスホネートは、確立されたガイドラインとコストの親しみやすさにより、2024年の骨転移市場規模の20.3%という最大のシェアを維持しましたが、RANK-L阻害剤は2025年2月の特許切れによりシェアの浸食に直面しています。68Ga/177Lu-DOTA-イバンドロネートを用いた中国の臨床試験では82%の疼痛緩和率が報告されており、競争力学を再形成する地域イノベーションの証拠となっています。確立されたビスホスホネートのユーザーは依然として多いですが、支払者は入院リスクを低減する薬剤への資金提供を増やしています。放射性医薬品開発企業は、同位体の入手可能性を確保し、骨転移市場の成長を支援するために、垂直統合されたサプライチェーンで対応しています。放射性医薬品と免疫チェックポイント阻害剤を組み合わせた併用療法は、中期段階の臨床試験に入っており、さらなるパイプラインの勢いを示しています。

* 癌タイプ別: 乳癌の優位性と肺癌の急増

乳癌は、その高い骨親和性と治療期間を延長する生存率により、2024年に骨転移市場シェアの17.7%を占めました。全身生存率の改善に牽引され、肺癌は2030年までに11.4%のCAGRで最も速い成長を遂げる見込みです。前立腺癌は、転移性疾患の男性の3分の2以上が骨病変を示すため、依然として基本的なボリュームドライバーです。セグメント需要は生物学によって微妙に異なります。骨溶解性乳癌病変は骨吸収抑制を重視するのに対し、骨硬化性前立腺癌病変は放射性医薬品アプローチを好みます。ペルーの登録データでは、転移が骨のみの場合の5年生存率が26%と示されており、臨床医は骨に焦点を当てた制御戦略を強化するよう奨励されています。これらのパターンは、企業が骨転移市場への浸透を深めるために対処しなければならない異質性を強調しています。

* 投与経路別: 皮下投与の選好

静脈内製剤は、臨床医の慣れと病院のワークフローに支えられ、2024年に骨転移市場規模の20.2%を維持しました。皮下投与オプションは、ケアを外来環境に移行させ、診察時間を短縮し、患者の利便性に合致するため、9.3%のCAGRで拡大しています。経口ビスホスホネートはアドヒアランスの障壁に直面し、シェアの成長を制限しています。集束超音波やその他の画像ガイド下アブレーションモダリティは、全身曝露なしに治療ツールボックスを広げ、薬理学的オプションを補完し、骨転移市場における対象支出を拡大しています。メーカーは、従来の静脈内分子を高濃度プレフィルドシリンジに再処方し、皮下投与の波に乗ろうとしています。

* エンドユーザー別: 外来治療の拡大

病院は、複雑な注入設備と急性期管理の必要性から、2024年に骨転移市場規模の20.8%を占めました。しかし、外来手術センターは2030年までに8.6%のCAGRで成長する見込みです。この成長は、支払者による低コスト施設への移行推進と、最小限のインフラで済む皮下生物学的製剤の登場によって後押しされています。専門の癌センターは、学際的なチームを活用して、画像診断、手術、全身療法、緩和ケアを1つの屋根の下で調整し、有意義なボリュームを維持しています。学術機関はイノベーションを継続的に生み出し、臨床試験参加者をより広範な骨転移市場エコシステムに供給しています。

地域分析

* 北米: 2024年に骨転移市場の19.9%という最大のシェアを維持しました。償還制度がほとんどの骨修飾薬をカバーしており、メディケアの2025年の政策更新により、骨疾患に対する薬剤治療管理が拡大され、アドヒアランスの改善が期待されます。研究協力ネットワークはプロトコルの洗練を加速させ、放射性医薬品のイノベーションの迅速な同化を確実にしています。

* アジア太平洋: 高齢化、工業化された医療インフラの整備、輸入コストを削減する国内の放射性医薬品生産に牽引され、9.9%のCAGRで最も速い成長が見込まれています。中国の核医学能力の拡大は、地域のメーカーを輸出サプライヤーとして位置づけ、骨転移市場の拡大をさらに強化しています。日本の超高齢社会は安定した需要を促進し、インドの段階的な腫瘍学展開は、診断スループットを拡大するリニアアクセラレーターとPET-CTユニットを追加しています。

* ヨーロッパ: 普遍的な医療保障と早期のバイオシミラー採用に支えられ、バランスの取れた成長を遂げています。これは、2024年5月のデノスマブバイオシミラー承認によって示されています。ドイツと英国は、骨関連イベントの回避を奨励するバリューベースの償還パイロットを先駆けています。並行して、中東、アフリカ、南米はまだ初期段階ですが、民間セクターの腫瘍学投資の増加が骨転移市場への浸透を促進するため、戦略的に重要です。

競争環境

骨転移市場の競争は中程度です。上位5社が世界の収益の約60%を支配していますが、バイオシミラーの圧力と専門企業の参入により、シェアの曲線は平坦化しています。AmgenのProliaとXgevaは2025年第1四半期に合計16億6,600万米ドルの売上を記録しましたが、2025年1月にバイオシミラーが発売されることで、販売量が減少する可能性があります。Novartisは、放射性医薬品の上流供給における優位性を確保するため、米国の同位体生産能力に2億米ドル以上を投資しました。

買収活動は核医学資産に集中しています。Bristol Myers Squibbによる41億米ドルのRayzeBio買収や、Lantheusによる10億米ドルのEvergreen買収は、アルファ線放出技術に対するプレミアムを示しています。スタートアップ企業は、診断スキャンとマッチした治療を組み合わせるセラノスティックな組み合わせを追求し、骨転移市場内で提供物をさらに差別化する精密投与を目指しています。

放射性同位体の半減期の複雑さは厳格な物流を要求し、世界的な放射性同位体不足は時折投与スケジュールを中断させ、垂直統合モデルの価値を浮き彫りにしています。AIを活用した画像診断パートナーシップは、非伝統的な差別化要因として登場しており、サプライヤーにデータフットプリントを提供し、臨床医がリアルタイムで骨腫瘍負荷を追跡できるよう支援し、骨転移業界の成果ベース契約への推進を強化しています。

骨転移業界のリーダー

主要なプレイヤーには、Novartis AG、Bayer AG、Amgen Inc.、Johnson & Johnson、AstraZeneca PLCなどが含まれます。

最近の業界動向

* 2025年3月: LillyはPoint Biopharmaの買収を完了し、進行性骨疾患に対する標的アルファ療法プラットフォームを確保しました。

* 2025年3月: 中国国家薬品監督管理局(NMPA)は、国内で開発された骨転移治療用放射性医薬品としては初のSKB107を承認しました。

* 2025年2月: 米国食品医薬品局(FDA)は、HER2低発現転移性乳癌に対するトラスツズマブデルクステカンを承認し、主要な骨病変を持つ患者にも標的療法を拡大しました。

* 2024年9月: Novartisは、カールスバッドとインディアナポリスにおける米国の放射性リガンド生産を拡大するために2億米ドルを投資すると発表しました。

このレポートは、世界の骨転移市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望が含まれています。

市場規模と成長予測:

骨転移市場は、2025年に211億米ドルと評価され、2030年までに345億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を促進する主な要因は以下の通りです。

* 原発性癌の有病率の増加。

* 標的骨修飾剤の採用の増加。

* 価値に基づく腫瘍ケアとバンドル型支払いへの移行。

* 放射性医薬品の承認拡大。

* AI駆動型画像解析による骨転移の早期発見。

* ラジウム-223以外のセラノスティックαエミッターの出現。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 生物学的製剤および放射性医薬品療法の高コスト。

* 低資源環境における診断の遅延。

* 主要市場における骨関連イベントの償還上限。

* 医療用放射性同位元素のサプライチェーンのボトルネック。

主要セグメントの成長:

治療タイプ別では、放射性医薬品がその疾患修飾の可能性と承認の拡大により、2030年まで年平均成長率(CAGR)13.6%で最も急速に成長すると見込まれています。

地域別では、アジア太平洋地域が人口の高齢化、腫瘍学インフラの急速な整備、国内での同位体生産の支援により、CAGR 9.9%で最も高い成長率を示すと予測されています。

バイオシミラーの影響とコスト要因:

2025年以降に発売されるデノスマブのバイオシミラーは、治療費を最大30%削減し、価格に敏感な市場での手頃な価格を向上させる可能性があります。

骨転移ケアにおける主なコスト要因は、高価な生物学的製剤、放射性同位元素の供給ロジスティクス、および骨関連イベントによる入院費であり、ヨーロッパでは1イベントあたり平均65,000米ドルに達します。

政策面では、メディケアのバンドル型放射線治療支払い制度や、骨疾患に対する薬剤治療管理の拡大が、予防的治療を奨励し、償還アクセスを改善することで市場成長を後押ししています。

市場のセグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 治療タイプ別: ビスホスホネート、RANK-L阻害剤(デノスマブなど)、放射性医薬品、ホルモン療法、化学療法、免疫療法、鎮痛剤および支持療法。

* 癌タイプ別: 乳癌、前立腺癌、肺癌、腎細胞癌、甲状腺癌。

* 投与経路別: 静脈内、皮下、経口。

* エンドユーザー別: 病院、癌センターおよび専門クリニック、外来手術センター、学術・研究機関。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国を含む詳細な分析。

競争環境と将来展望:

競争環境の分析では、市場集中度、市場シェア、Amgen Inc.、Novartis AG、Bayer AG、Johnson & Johnsonなど主要20社の企業プロファイルが提供されています。また、市場の機会と将来展望、特に未開拓領域と満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 原発性癌の有病率の増加

- 4.2.2 標的骨修飾剤の採用の増加

- 4.2.3 価値に基づく腫瘍ケア & バンドル型支払いへの移行

- 4.2.4 放射性医薬品承認の拡大

- 4.2.5 AI駆動型画像分析による早期骨転移検出の実現

- 4.2.6 ラジウム223を超えるセラノスティックα線放出体の出現

-

4.3 市場の阻害要因

- 4.3.1 生物学的製剤および放射性医薬品療法の高コスト

- 4.3.2 資源の乏しい環境における診断の遅延

- 4.3.3 主要市場における骨関連イベントの償還上限

- 4.3.4 医療用放射性同位元素のサプライチェーンのボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 代替品の脅威

- 4.7.3 買い手の交渉力

- 4.7.4 供給者の交渉力

- 4.7.5 競争上の対立

5. 市場規模 & 成長予測(価値)

-

5.1 治療タイプ別

- 5.1.1 ビスフォスフォネート

- 5.1.2 RANK-L阻害剤(デノスマブなど)

- 5.1.3 放射性医薬品

- 5.1.4 ホルモン療法

- 5.1.5 化学療法

- 5.1.6 免疫療法

- 5.1.7 鎮痛剤 & 支持療法

-

5.2 がんの種類別

- 5.2.1 乳がん

- 5.2.2 前立腺がん

- 5.2.3 肺がん

- 5.2.4 腎細胞がん

- 5.2.5 甲状腺がん

-

5.3 投与経路別

- 5.3.1 静脈内

- 5.3.2 皮下

- 5.3.3 経口

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 がんセンター & 専門クリニック

- 5.4.3 外来手術センター

- 5.4.4 学術 & 研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アムジェン株式会社

- 6.3.2 ノバルティスAG

- 6.3.3 バイエルAG

- 6.3.4 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.5 アストラゼネカPLC

- 6.3.6 ファイザー株式会社

- 6.3.7 イーライリリー・アンド・カンパニー

- 6.3.8 ロシュ・ホールディングAG

- 6.3.9 メルク・アンド・カンパニー株式会社

- 6.3.10 サノフィSA

- 6.3.11 アッヴィ株式会社

- 6.3.12 ブリストル・マイヤーズ スクイブ

- 6.3.13 第一三共株式会社

- 6.3.14 テバ製薬産業

- 6.3.15 リジェネロン・ファーマシューティカルズ

- 6.3.16 イプセン・ファーマ

- 6.3.17 エンドサイト(ノバルティス・アドバンスト・アクセラレーター・アプリケーションズ)

- 6.3.18 フュージョン・ファーマシューティカルズ

- 6.3.19 ラディウス・ヘルス株式会社

- 6.3.20 ファーマロジック・ホールディングス・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

骨転移は、がん細胞が原発巣から離れて骨に移動し、そこで増殖する状態を指します。これは進行がん患者様において頻繁に見られる合併症の一つであり、患者様の生活の質(QOL)に大きな影響を与える可能性があります。特に、乳がん、前立腺がん、肺がん、腎臓がん、甲状腺がん、多発性骨髄腫などが骨転移を起こしやすいがんとされています。がん細胞は血流やリンパ流に乗って骨に到達し、骨髄の微小環境に適応して増殖を開始します。骨転移は、骨の破壊や形成異常を引き起こし、痛み、病的骨折、脊髄圧迫、高カルシウム血症といった重篤な合併症(骨関連事象、SREs)を引き起こすことがあります。これらの合併症は、患者様の身体活動を著しく制限し、日常生活に支障をきたすだけでなく、生命予後にも影響を与える可能性があります。

骨転移はその病態によって主に三つの種類に分類されます。一つ目は「溶骨性転移」で、がん細胞が破骨細胞の活性を促進し、骨を破壊するタイプです。乳がんや多発性骨髄腫による骨転移に多く見られます。骨が脆くなり、病的骨折のリスクが高まります。二つ目は「造骨性転移」で、がん細胞が骨芽細胞の活性を促進し、異常な骨形成を促すタイプです。前立腺がんによる骨転移に特徴的です。骨密度は高まりますが、正常な骨構造ではないため、やはり痛みや骨折のリスクを伴います。三つ目は「混合性転移」で、溶骨性と造骨性の両方の特徴を併せ持つタイプです。肺がんや腎臓がんなど、多くのがん種で見られます。これらの分類は、画像診断によって区別され、治療法の選択にも影響を与えます。

骨転移の診断と管理は、がん治療において極めて重要です。その「用途」というよりは「臨床的意義」として捉えるべきでしょう。骨転移の早期発見と適切な治療は、患者様の痛みを軽減し、骨関連事象の発生を予防または遅延させ、生活の質を維持・向上させる上で不可欠です。また、脊髄圧迫などの緊急性の高い合併症を早期に発見し、迅速に対応することで、不可逆的な神経障害を防ぐことができます。骨転移の有無や進行度を正確に把握することは、全身のがん治療戦略を立てる上でも重要な情報となります。例えば、骨転移がある場合は、全身療法に加えて、骨病変に特化した治療を組み合わせることで、より効果的な治療成績が期待できます。

骨転移の診断と治療には、様々な「関連技術」が用いられます。診断技術としては、X線撮影、CT(コンピュータ断層撮影)、MRI(磁気共鳴画像法)といった画像診断が基本です。特に骨シンチグラフィーは、全身の骨転移をスクリーニングするのに有用であり、PET-CTはより詳細な病変の活動性評価に役立ちます。治療技術としては、まず痛みの緩和や骨折予防を目的とした放射線療法が広く行われます。外部照射のほか、ストロンチウム-89やラジウム-223といった放射性医薬品を用いた内用療法もあります。薬物療法では、ビスホスホネート製剤やデノスマブといった骨修飾薬が、骨破壊を抑制し、骨関連事象の発生を遅らせるために用いられます。これらに加え、原発がんの種類に応じた化学療法、ホルモン療法、分子標的薬、免疫チェックポイント阻害薬などの全身療法も重要です。病的骨折や脊髄圧迫に対しては、外科手術による骨の安定化や神経の減圧が行われることもあります。疼痛管理には、非ステロイド性抗炎症薬(NSAIDs)やオピオイドなどの鎮痛薬が用いられ、神経ブロックなども選択肢となります。

「市場背景」としては、高齢化社会の進展に伴い、がん患者数が増加しており、それに伴い骨転移を発症する患者様も増加傾向にあります。骨転移は進行がん患者様の約30~70%に発生するとされており、その医療経済的負担も大きいとされています。骨修飾薬の市場は安定しており、ビスホスホネート製剤やデノスマブは広く使用されています。また、放射性医薬品や、骨転移による痛みを緩和する新たな鎮痛薬の開発も活発です。未だ満たされていない医療ニーズとしては、難治性の骨転移痛に対するより効果的な治療法、骨関連事象のさらなる予防、そして骨転移の早期診断技術の向上が挙げられます。これらのニーズに応えるべく、製薬企業や医療機器メーカーは研究開発に注力しており、新たな治療選択肢の登場が期待されています。

「将来展望」として、骨転移の治療は個別化医療の方向へと進化していくと考えられます。がん細胞の遺伝子変異や骨転移巣の微小環境を詳細に解析し、患者様一人ひとりに最適な治療法を選択するプレシジョンメディシンが主流となるでしょう。例えば、特定の遺伝子変異を持つ骨転移に対して、より効果的な分子標的薬や免疫療法が開発される可能性があります。また、液体生検などの非侵襲的な方法による骨転移の早期診断技術の確立も期待されています。これにより、症状が現れる前に骨転移を発見し、早期介入することで、骨関連事象の発生を大幅に抑制できる可能性があります。さらに、骨転移による骨欠損を修復する再生医療技術や、より副作用の少ない局所治療法の開発も進められています。これらの進歩により、骨転移患者様の長期的な予後改善と、より質の高い生活の実現が期待されます。