骨ワックス市場 規模・シェア分析 成長動向と予測 (2025年~2030年)

骨ワックス市場レポートは、製品(吸収性骨ワックスなど)、材料組成(ミツロウベースなど)、形態(スティック、ペレット、パテ)、用途(整形外科手術など)、エンドユーザー(病院、外来手術センターなど)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

骨ワックス市場の概要:成長トレンドと予測(2025年~2030年)

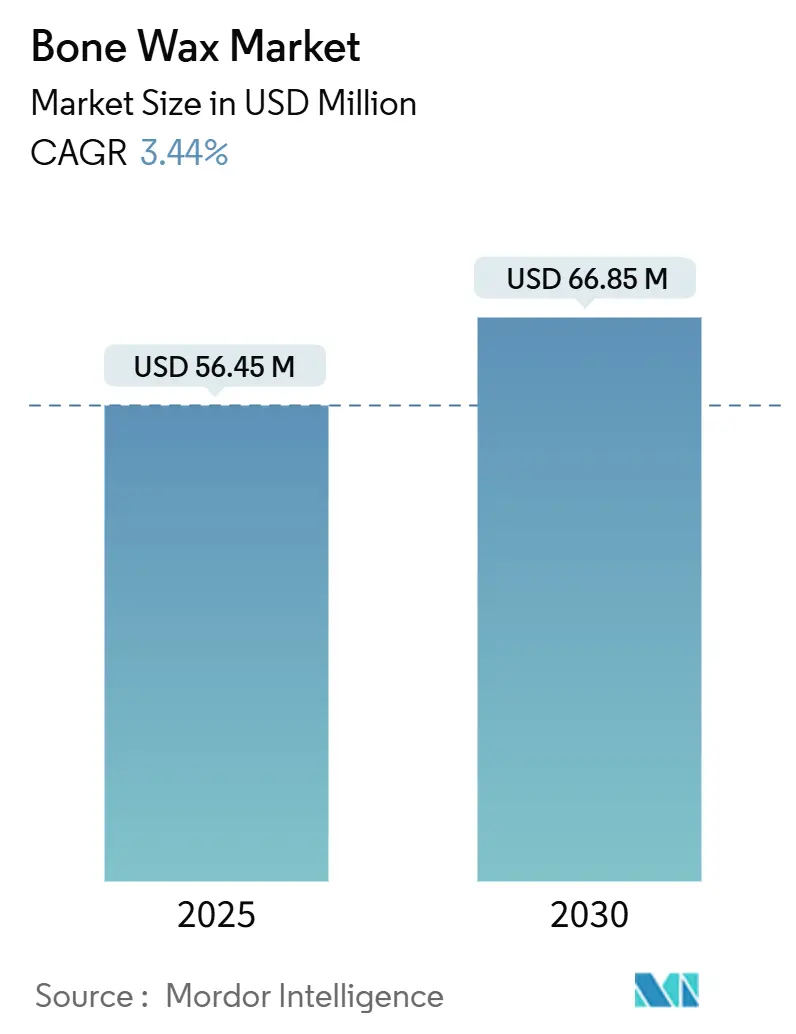

本レポートは、骨ワックス市場の規模、シェア、成長分析、およびトレンドに関する詳細な情報を提供しています。調査期間は2019年から2030年で、市場は製品、材料組成、形態、用途、エンドユーザー、および地域別にセグメント化されています。市場予測は米ドル建ての価値で提供されています。

市場の主要数値

* 調査期間:2019年~2030年

* 2025年の市場規模:5,645万米ドル

* 2030年の市場規模:6,685万米ドル

* 成長率(2025年~2030年):年平均成長率(CAGR)3.44%

* 最も急速に成長する市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

市場分析の概要

骨ワックス市場は、2025年には5,645万米ドル、2030年には6,685万米ドルに達すると予測されており、予測期間中のCAGRは3.44%です。この需要は、ミツロウベースの非吸収性製剤から、感染リスクを低減し骨再生を促進する合成の完全吸収性代替品への移行によって形成されています。多様な医療機器メーカーによる戦略的買収は、次世代止血剤が外科的転帰における重要な差別化要因であるという自信を示しています。

地域別のパフォーマンスにはばらつきが見られます。北米は外来手術センター(ASC)の普及率が高く恩恵を受けている一方、アジア太平洋地域はインフラ投資が外科手術量を押し上げ、最も急速な成長を記録しています。医療用ミツロウのサプライチェーンの変動性が、一貫性と予測可能な価格を提供する合成代替品への関心を加速させており、競争は激化しています。

主要なレポートのポイント

* 製品別: 非吸収性ワックスが2024年に骨ワックス市場シェアの68.43%を占めましたが、吸収性ワックスは2030年までに5.23%のCAGRで進展しています。

* 材料組成別: ミツロウ製剤が2024年に骨ワックス市場規模の54.78%を占めましたが、β-TCP/デンプン複合材は2030年までに5.76%のCAGRで拡大すると予測されています。

* 形態別: スティック型が2024年に55.78%の収益シェアを占めましたが、パテ型は2030年までに4.99%のCAGRで最も急速に成長しています。

* 用途別: 整形外科手術が2024年に骨ワックス市場規模の46.34%を占めましたが、脳神経外科は2030年までに6.12%のCAGRで最高の成長を記録しています。

* エンドユーザー別: 病院が2024年に骨ワックス市場シェアの57.89%を占めましたが、ASCは2030年までに6.45%のCAGRで最も急速に拡大しています。

* 地域別: 北米が2024年に41.78%の収益シェアでリードしましたが、アジア太平洋地域は2030年までに4.78%のCAGRを記録すると予測されています。

世界の骨ワックス市場のトレンドと洞察(促進要因)

* 整形外科および外傷手術の増加: 高齢化社会が関節置換術や複雑な脊椎固定術の需要を促進し、整形外科手術の件数は増加の一途をたどっています。術中骨ワックスは術後の失血を減らし、輸血の必要性を低減し、回復を促進することが確認されています。低侵襲整形外科手術の進展により、狭い手術経路を通じて海綿骨を正確に封鎖できる、精密に適用可能なワックスの必要性が高まっています。

* 吸収性止血技術の採用拡大: 臨床現場では、ミツロウに典型的な異物反応を回避し、数週間以内に消失する吸収性製剤への移行が進んでいます。β-リン酸三カルシウム-デンプン複合材を用いた前臨床研究では、従来のワックスと同等の止血効果を維持しつつ、6週間以内に完全な骨再生が示されています。米国食品医薬品局(FDA)は、吸収プロファイルを510(k)審査でより重視するようになり、病院は吸収性代替品へと向かっています。

* 外来手術センター(ASC)インフラの拡大: 支払者インセンティブと患者の低コスト施設への選好により、ASCの手術量は2030年までに病棟設定を上回ると予測されています。ASCの整形外科手術件数は今後10年間で22%増加すると予測されており、在庫管理を簡素化する軽量で室温安定性の高い止血剤の需要が着実に増加しています。

* 新興経済国における医療費の増加: アジア太平洋地域における一人当たりの医療費の増加と政府支援の保険制度の導入は、外科手術能力を拡大し、現代の止血剤へのアクセスを広げています。インド、マレーシア、ベトナムなどの地域における製造拠点は、骨ワックス生産者の着地コストを低減し、サプライチェーンの回復力を高めています。

* 生体適合性止血剤の技術進歩: 研究開発は主に北米とヨーロッパで行われており、長期的な市場成長に寄与しています。

* 戦略的な軍事および災害対策調達: 北米、ヨーロッパ、一部のアジア太平洋市場で短期的な影響が見られます。

抑制要因

* 厳格な規制および滅菌コンプライアンス要件: FDAの品質管理システム規制(2026年2月発効)は、ISO 13485:2016への準拠を義務付けており、中小規模サプライヤーの品質システムコストを上昇させています。欧州連合医療機器規制(EU-MDR)の市販後監視要件は、エビデンス生成費用をさらに増加させています。これらの規制は、コンプライアンス負担を償却できる資金力のある企業への統合を加速させる可能性があります。

* 高度なポリマー代替製品の利用可能性: 生体模倣ハイドロゲルやキトサンベースのドレッシングにおけるブレークスルーは、より迅速な凝固と固有の抗菌特性を提供し、従来の骨ワックスから外科医の注意をそらしています。血液を吸収し架橋する微粒子は、前臨床試験で優れた凝固強度を達成しています。

* 術後感染症および治癒合併症への懸念: 世界的に、特に先進国市場で意識が高まっています。

* 医療用ミツロウサプライチェーンの変動性: 調達がアジア太平洋地域とアフリカに集中しており、北米およびヨーロッパの購入者に影響を与え、短期的な課題となっています。

セグメント分析

* 製品別:吸収性イノベーションが伝統的優位性に挑戦

非吸収性ワックスは依然として規模を維持していますが、骨ワックス市場の潮流は手術後に消失する製品へと傾いています。非吸収性ワックスは2024年に68.43%のシェアを占めましたが、吸収性ワックスは5.23%のCAGRで追いついています。外科医は、吸収性ワックスを選択する際に、慢性炎症の低減と再手術の円滑化を挙げています。FDAが生体適合性と吸収データに重点を置くことで、吸収性製品の510(k)承認が加速しています。ミツロウの供給途絶が続く中、吸収性ワックスは工業的に合成されたポリマーを原料とするため、調達の安定性も提供します。

* 材料組成別:合成代替品がミツロウの優位性を崩す

ミツロウ製剤は、臨床医の慣れと低価格により、2024年に54.78%の収益を占めました。しかし、β-TCP/デンプン複合材は5.76%のCAGRで急速に成長し、骨伝導性で支持を得ています。合成材料に関連する骨ワックス市場規模は2030年までに倍増すると予測されており、予測不可能なワックスの収穫への依存を減らします。研究によると、β-TCPの統合は骨梁形成を加速させ、高リスクの融合手術にとって魅力的な材料となっています。

* 形態別:パテ型イノベーションが外科的効率を向上

スティック型は、標準化された器具トレイや無菌操作との相性が良いため、2024年の収益の55.78%を占め、依然として優位に立っています。しかし、パテ型製剤は4.99%のCAGRで拡大しており、頭蓋顔面および脊椎手術における不規則な骨の輪郭への適用で支持を得ています。ペレット型は、正確な投与が過剰な異物反応を防ぐ低侵襲手術のニッチ市場を切り開いています。

* 用途別:脳神経外科が技術的洗練を通じて成長を牽引

整形外科手術は、関節置換術の膨大な量により2024年の売上高の46.34%を占めました。しかし、脳神経外科は6.12%のCAGRで最も急成長しており、骨ワックス市場のイノベーションの最前線としての地位を強化しています。脳手術では完璧な止血が求められ、高価な吸収性製品への支払い意欲が高いです。ロボットが脊椎手術に浸透するにつれて、灌流下でも接着するワックスが注目を集めています。

* エンドユーザー別:外来手術センターが市場変革を推進

病院は2024年の需要の57.89%を吸収しましたが、ASCの調達担当者数は現在増加しています。支払者がサイトニュートラルな償還を奨励し、外科医が高スループットの整形外科リストを外来手術室に移行させるため、ASCは6.45%のCAGRを記録しています。室温技術はASCの保管環境に対応し、冷蔵庫を不要にし、高度なインプラントに資金を解放します。

地域分析

* 北米: 2024年の収益の41.78%を占め、確立された償還経路と密なASCネットワークに支えられています。学術センターは止血剤の処方集を合理化し、臨床的に検証された吸収性製品を優先するプロトコルを施行することで100万米ドルの節約を実現しています。規制当局の監視は依然として厳しく、FDAがエチレンオキシド排出量を追跡する中で、メーカーは抜き打ち監査に直面しており、骨ワックス市場は低残留滅菌代替品へと向かっています。

* アジア太平洋地域: 積極的なインフラ整備と好ましい人口動態に牽引され、4.78%のCAGRで最も急速に成長している地域です。政府は普遍的な医療制度を拡大し、延期されていた選択的手術を可能にしています。インドや中国における現地医療機器生産は、リードタイムを短縮し、通貨変動を緩和しています。

* ヨーロッパ: 洗練された臨床診療ガイドラインとイノベーション志向の医療機器エコシステムに支えられ、安定した収益に貢献しています。合成β-TCPワックスの採用ペースは、成果データを世界に発信する地域の整形外科専門センターと一致しています。

* 中東・アフリカおよび南米: 増加する医療ツーリズムと官民パートナーシップ病院が新たなニッチ市場を開拓しています。これらの地域の医療提供者は、コールドチェーンのギャップを回避できる室温安定性の高いワックス製品を好み、骨ワックス市場の対象範囲を徐々に拡大しています。

競争環境

骨ワックス市場は中程度の集中度を示しており、多国籍企業が研究開発、規制関連、流通における規模を活用しています。StrykerによるInari Medicalの買収(2025年2月、49億米ドル)は、血管内治療のフットプリントを拡大し、止血製品バンドルへのアクセスを広げました。Merit MedicalによるBiolifeの買収(2025年5月、1億2,000万米ドル)は、ニッチな止血プラットフォームの獲得競争を示唆しています。これらの動きはシェアのダイナミクスを再構築し、血管、整形外科、脳神経外科の止血剤を組み合わせたポートフォリオを示唆しています。

技術の差別化は激化しています。骨伝導性足場としても機能する合成吸収性製品が製品パイプラインの主役です。大学の研究室における血液吸収性微粒子の研究は、数秒以内に凝固を形成する可能性を秘めており、遠い競争の地平線を形成しています。2026年に予定されている品質システム改革は参入障壁を高め、ISO準拠の施設とデジタルトレーサビリティを持つ既存企業に有利に働きます。

パンデミック後、デジタルサプライチェーンの取り組みが緊急性を増しています。人工知能予測ツールは、樹脂やワックス原料の購入を最適化し、在庫切れを減らしています。患者の解剖学的構造に合わせてカスタマイズされた3Dプリント製アプリケーターは評価段階にあり、骨ワックスカートリッジとバンドルされて個別化された止血を提供する可能性があります。中規模企業は、飽和状態にある北米市場に対抗するため、ラテンアメリカや東南アジアなどの地理的隣接地域を追求しています。その結果、規模、技術、規制への対応が主要な成功要因として絡み合う骨ワックス市場が形成されています。

骨ワックス業界の主要企業

* Baxter International Inc.

* Johnson & Johnson (Ethicon)

* B. Braun Melsungen AG

* Medtronic plc

* Abyrx Inc.

最近の業界動向

* 2025年4月:Baxterは、室温保管用に処方されたHemopatch Sealing Hemostatを発売し、冷蔵不要製品に対するASCの需要に対応しました。

* 2025年5月:Merit MedicalはBiolifeを1億2,000万米ドルで買収し、独自の止血デバイスを外科ポートフォリオに追加しました。

* 2025年2月:TeleflexはBIOTRONIKの血管インターベンション部門を7億6,000万ユーロ(8億2,000万米ドル)で買収し、骨止血剤の使用を補完する薬剤溶出バルーンとステントを統合しました。

* 2025年2月:StrykerはInari Medicalを49億米ドルで買収し、高成長の末梢血管治療分野に参入し、血栓除去に特化した止血ツールキットを拡大しました。

* 2024年12月:FDAは、四肢血管外傷用の初の無細胞組織工学血管であるSymvessを承認し、再生止血の新たなフロンティアを開拓しました。

本レポートは、整形外科、脳神経外科、胸部外科、口腔外科、外傷処置において機械的止血を確保するために骨表面に直接適用される、滅菌された蜜蝋または合成製剤のグローバルな販売額として定義される骨ワックス市場について詳細に分析しています。Mordor Intelligenceによると、2025年のベースライン市場規模は56.45百万米ドルであり、2030年には66.85百万米ドルに達すると予測されています。なお、コラーゲンスポンジ、ゼラチンフォーム、流動性シーラント、止血効果を持つ骨移植代替品は本調査の対象外です。

市場は、製品(吸収性骨ワックス、非吸収性骨ワックス)、材料組成(蜜蝋ベース、パラフィン/石油ベース、合成アルキレンオキシドコポリマー、β-TCP/デンプン複合吸収性)、形態(スティック、ペレット、パテ)、用途(整形外科、胸部外科、脳神経外科、その他)、エンドユーザー(病院、外来手術センター、専門・歯科クリニック)、および地域別に詳細にセグメント化されています。地域セグメントには、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ(GCC諸国、南アフリカなど)、南米(ブラジル、アルゼンチンなど)が含まれます。

市場の成長を牽引する主な要因としては、整形外科および外傷手術の発生率増加、吸収性止血技術の採用拡大、外来手術センター(ASC)インフラの拡充、新興経済国における医療費の増加、生体適合性止血剤の技術進歩、戦略的な軍事・災害準備調達が挙げられます。特に、吸収性骨ワックスは数週間以内に吸収され、異物反応を低減し、生体適合性デバイスに対するFDAの推奨に合致するため、このセグメントは5.23%の年平均成長率(CAGR)で牽引しています。また、外来手術センター(ASC)は費用効率の高い外来手術を重視するため、室温で安定したワックスの需要を促進し、ASCでの購入は6.45%のCAGRで増加しています。材料カテゴリでは、優れた生体適合性と再生特性を持つβ-TCP/デンプン複合吸収性材料が5.76%のCAGRで最も強い成長見通しを示しています。

一方、市場の成長を抑制する要因には、厳格な規制および滅菌コンプライアンス要件(例:FDAの新しい品質管理システム規制)、高度なポリマー代替製品の利用可能性、術後感染症や治癒合併症への懸念、医療グレード蜜蝋サプライチェーンの変動性があります。これらの要因は、特に小規模サプライヤーの競争力を低下させる可能性があります。

地域別では、アジア太平洋地域が手術インフラの拡大と医療費の増加により、2030年まで最も高い4.78%のCAGRで成長すると見込まれています。

本レポートの調査方法論は、整形外科医、心胸郭外科医、病院およびASCの調達責任者、規制コンサルタントへのインタビューを含む一次調査と、米国FDA 510(k)データベース、WHOグローバルヘルスオブザーバトリー、Eurostat病院退院ファイル、各国の外傷登録簿、業界団体、企業情報、学術誌などの公開情報を用いた二次調査を組み合わせています。市場規模の算出と予測は、国レベルの整形外科、脳神経外科、胸骨切開術の件数に、検証済みのワックス利用率、吸収性製品の普及率、平均販売価格を乗じるトップダウンモデルを基本とし、サプライヤーの出荷監査などによるボトムアップ検証で調整されています。2025年から2030年までの予測は、これらの要因に対する多変量回帰分析に基づいており、ASCの急速な拡大や代替シーラントの採用によるシナリオ分析も含まれています。Mordor Intelligenceのデータは、厳格なスコープ設定と年次更新により、高い信頼性を確保しています。

競争環境の分析では、市場集中度、市場シェア分析に加え、Baxter International Inc.、Johnson & Johnson (Ethicon)、B. Braun Melsungen AG、Medtronic plc、Zimmer Biomet Holdings Inc.、Stryker Corporationなど主要17社の企業プロファイルが提供されており、各社の概要、主要事業セグメント、財務状況、製品・サービス、最近の動向などが網羅されています。

本レポートは、骨ワックス市場の現在の価値、吸収性骨ワックス製品が牽引する理由、最も成長が速い地域、外来手術センターの影響、市場成長を鈍化させる主要な抑制要因、最も強い成長見通しを示す材料カテゴリといった主要な疑問に回答しています。

本レポートは2025年8月25日に最終更新されました。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 整形外科および外傷手術の発生率の増加

- 4.2.2 吸収性止血技術の採用の増加

- 4.2.3 外来手術センターインフラの拡大

- 4.2.4 新興経済国における医療費の増加

- 4.2.5 生体適合性止血剤における技術進歩

- 4.2.6 戦略的な軍事および災害対策調達

- 4.3 市場の阻害要因

- 4.3.1 厳格な規制および滅菌コンプライアンス要件

- 4.3.2 高度な高分子代替製品の入手可能性

- 4.3.3 術後感染症および治癒合併症に関する懸念

- 4.3.4 医療グレードの蜜蝋サプライチェーンの変動性

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品別

- 5.1.1 吸収性骨ワックス

- 5.1.2 非吸収性骨ワックス

- 5.2 材料組成別

- 5.2.1 ミツロウベース

- 5.2.2 パラフィン/石油ベース

- 5.2.3 合成アルキレンオキシドコポリマー

- 5.2.4 β-TCP / デンプン複合吸収性材料

- 5.3 形態別

- 5.3.1 スティック

- 5.3.2 ペレット

- 5.3.3 パテ

- 5.4 用途別

- 5.4.1 整形外科

- 5.4.2 胸部外科

- 5.4.3 脳神経外科

- 5.4.4 その他の用途

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来手術センター

- 5.5.3 専門クリニック&歯科クリニック

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Baxter International Inc.

- 6.3.2 Johnson & Johnson (Ethicon)

- 6.3.3 B. Braun Melsungen AG

- 6.3.4 Medtronic plc

- 6.3.5 Abyrx Inc.

- 6.3.6 Zimmer Biomet Holdings Inc.

- 6.3.7 Stryker Corporation

- 6.3.8 WNDM Medical Inc.

- 6.3.9 Hemostasis LLC

- 6.3.10 KLS-Martin Group

- 6.3.11 Teleflex Incorporated

- 6.3.12 Surgical Specialties Corp.

- 6.3.13 Medline Industries LP

- 6.3.14 BoneSupport AB

- 6.3.15 TBF (Trimph Bone-Fix)

- 6.3.16 Orthocems Medical

- 6.3.17 Advanced Medical Solutions Group

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

骨ワックスは、外科手術において、骨の切断面や穿孔部からの出血を物理的に止めるために用いられる医療材料でございます。その主成分はミツロウ(beeswax)であり、これにワセリン(petrolatum)やイソプロピルパルミテートなどの油性成分が軟化剤として混合されております。室温では固形ですが、体温や術者の手で練ることで柔軟になり、骨表面に密着させることが可能です。骨ワックスの止血メカニズムは、骨の内部にある微細な血管や骨髄腔を物理的に塞ぎ、血液の滲出を抑制することにあります。特に、骨髄からの滲出性出血(oozing hemorrhage)に対して高い効果を発揮し、手術視野の確保と手術時間の短縮に貢献いたします。19世紀後半に開発されて以来、多くの外科分野で基本的な止血材料として不可欠な存在です。

骨ワックスには、主に非吸収性骨ワックスと生体吸収性骨ワックスの二つのタイプがございます。伝統的な非吸収性骨ワックスは体内に残存し、異物反応、感染リスクの増大、骨癒合の阻害といった潜在的な問題が指摘されてまいりました。これらの課題に対処するため、近年では生体吸収性骨ワックスの研究開発が進み、臨床応用されております。生体吸収性骨ワックスは、ポリ乳酸(PLA)、ポリグリコール酸(PGA)、ポリカプロラクトン(PCL)などの生体吸収性ポリマーを主成分とし、体内で徐々に分解・吸収されるように設計されています。これにより、非吸収性骨ワックスで懸念されていた異物反応、感染リスクの増大、骨癒合の阻害といった潜在的な問題が軽減され、より安全な使用が可能となります。特に、小児や骨の成長が期待される部位での使用において、その利点は大きいと言えるでしょう。

骨ワックスの適切な使用は、その効果を最大限に引き出す上で重要です。まず、ワックスを適用する前に、出血部位を乾燥させ、血液や組織片を十分に除去することが不可欠です。これにより、ワックスが骨表面にしっかりと密着し、止血効果を最大限に発揮できます。次に、ワックスは少量ずつ取り、術者の指で温めて柔らかくしてから、出血している骨表面に均一に、かつしっかりと押し付けるように塗布します。過剰な量のワックスを使用すると、異物反応のリスクが高まるだけでなく、骨癒合を阻害する可能性もあるため、必要最小限の量に留めるべきです。また、ワックスを塗布した後は、その部位を清潔に保ち、感染を予防することも重要です。

近年では、骨ワックスの止血効果に加え、抗菌性や骨形成促進効果を付与した新しいタイプの製品も開発されています。例えば、抗菌剤を配合した骨ワックスは、手術部位感染のリスクをさらに低減することが期待されます。また、骨形成を促進する因子を組み込んだ骨ワックスは、止血と同時に骨の再生をサポートすることで、より迅速な回復に貢献する可能性があります。これらの進化は、骨ワックスが単なる止血材料としてだけでなく、より多機能な外科補助材料へと発展していることを示しています。

骨ワックスは、その有効性と簡便さから、整形外科、脳神経外科、心臓血管外科、歯科口腔外科など、多岐にわたる外科分野で広く利用されています。特に、骨を切削する手術や、骨折の整復術において、骨からの出血を迅速かつ確実にコントロールするために不可欠な存在です。適切な使用により、手術視野の確保、手術時間の短縮、輸血量の削減に寄与し、患者の安全性と術後の回復に大きく貢献しています。今後も、生体吸収性や多機能性の向上を目指した研究開発が進められ、より高性能で安全な骨ワックスが臨床現場に導入されることが期待されます。