BOPPフィルム市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

レポートは、二軸延伸ポリプロピレンフィルム市場分析を対象としており、フィルムタイプ(透明、メタライズドなど)、厚さ(15 µm未満、15~30 µmなど)、用途(包装、ラベリングおよびラップアラウンドなど)、エンドユーザー産業(食品、飲料など)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

BOPPフィルム市場の概要

市場規模と成長予測(2025年~2030年)

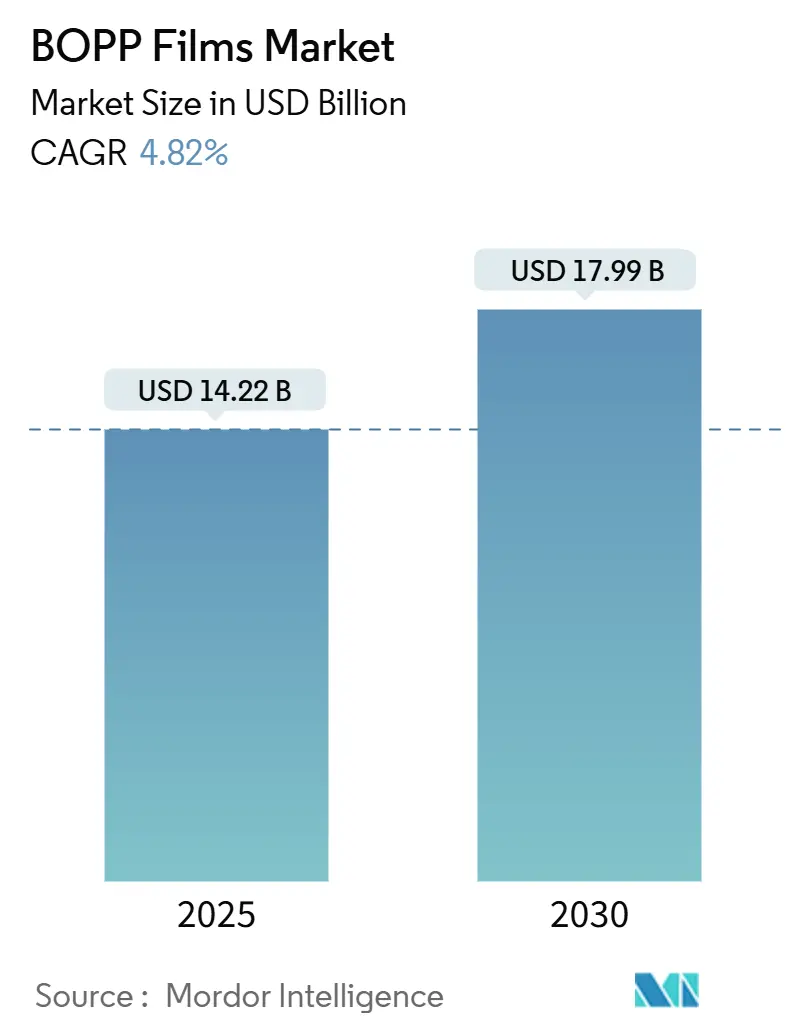

世界のBOPP(二軸延伸ポリプロピレン)フィルム市場は、2025年には142.2億米ドルに達し、2030年までに179.9億米ドルへと成長すると予測されています。予測期間中の年平均成長率(CAGR)は4.82%です。この成長は、食品接触承認サイクルの短縮化を目的とした規制緩和に起因しており、スナック、医薬品、Eコマース向け包装における新しいBOPP配合の採用を加速させています。デジタル小売の台頭により、ブランドオーナーは軽量でヒートシール可能なメーラーフィルムを好むようになり、段ボール形式と比較して包装容積を23%削減しています。一方、ポリプロピレン樹脂価格の変動(2025年初頭には北米で1ポンドあたり4~5セント上昇)は、コンバーターの利益を圧迫し続けており、垂直統合やヘッジ手段の採用を促しています。政策面では、欧州連合の包装・包装廃棄物規制(PPWR)が2030年までにすべての包装材のリサイクル可能性を義務付けており、世界のサプライチェーン全体でモノマテリアルBOPP構造への需要を促進しています。

主要なレポートのポイント

* 用途別: 包装が2024年に54.65%の収益シェアを占め、2030年までに7.65%のCAGRで最も高い成長を記録すると予測されています。

* フィルムタイプ別: 透明グレードが2024年に51.32%のシェアを占め、メタライズドグレードは2030年までに8.36%のCAGRで成長すると予測されています。

* 厚さ別: 15~30 µmの帯域が2024年のBOPPフィルム市場規模の36.34%を占め、45 µm超のフィルムは2030年までに7.54%のCAGRで上昇すると予測されています。

* 最終用途産業別: 食品が2024年に28.66%のシェアを維持し、医薬品包装は2030年まで6.87%のCAGRで最も速い成長を示すと予測されています。

* 地域別: アジア太平洋地域が2024年にBOPPフィルム市場シェアの45.21%を占め、2030年まで8.43%のCAGRで拡大しています。

* 市場集中度: 低い。

* 主要企業: Taghleef Industries LLC、SRF Limited、Toray Industries Inc.、Oben Holding Group、Uflex Limitedなどが挙げられます。

世界のBOPPフィルム市場のトレンドと洞察

成長促進要因

* 新興経済国における高透明スナック包装の需要急増: 都市部の食料品店の拡大と地域スナックブランドの高級化により、BOPPフィルム市場は透明で高透明度のグレードへと向かっています。インドのスナックメーカーは、透明BOPPを活用して賞味期限を最大20%延長し、現代の小売ディスプレイでの製品視認性を高めています。東南アジアでも同様の動きが見られ、検査を容易にする透明包装を支持する食品安全規制が背景にあります。

* 持続可能性目標のためのPVCラップからBOPPへのブランド転換: ハロゲン化基材の排除を求める規制圧力により、PVCラップからBOPPへの世界的な転換が加速しています。ユニリーバは2026年までにPVCを段階的に廃止する方針を掲げ、食品およびパーソナルケア製品のフレキシブル包装材としてBOPPフィルムを主要な選択肢としています。

* Eコマースの隆盛がヒートシール可能なBOPPメーラーフィルムを牽引: 小包量の増加により、BOPPフィルム市場内でヒートシール可能なメーラーフィルムの有利なニッチ市場が形成されています。アマゾンは2024年の試験で、軟質商品の保護を維持しつつ包装材を約4分の1削減しました。

* リサイクル対応モノマテリアルラミネートの商業化: モノマテリアルポリプロピレンラミネートは、「非常に良好」なリサイクル可能性スコアを達成しつつ、高い酸素および水分バリアを提供しています。Klöckner Pentaplastのkp FlexiFlowフィルムは、93%のPP含有量で包装重量を75%削減します。

成長抑制要因

* ポリプロピレン樹脂価格の変動: 2025年初頭に北米のポリプロピレン価格が1ポンドあたり4~5セント上昇し、2024年と同様の値上げを繰り返しました。インドのBOPP価格は1トンあたり1,020米ドルに達しましたが、国内需要は20%の新規生産能力に対して11%しか増加せず、業界の収益性は過去10年間で最低水準に押し下げられました。

* 中国におけるレガシーラインの稼働率低下が世界の利益を圧迫: 中国の古いBOPP資産は採算割れの稼働率で稼働しており、割引価格で輸出市場に供給されています。エチレンおよびプロピレン生産者はクラッカーの稼働率を削減していますが、余剰分は依然として世界のバイヤーに届き、2023年には米国のポリエチレン輸出が中国向けに倍増しました。

* バイオベースバリアフィルムとの競合: バイオベースのバリアフィルムは、特に北米とEUのプレミアムニッチ市場でBOPPフィルムと競合しています。

セグメント分析

* フィルムタイプ別: メタライズドグレードがバリアニーズで優位に

* メタライズドフィルムは、医薬品包装が優れた酸素および水分バリアを要求するため、2030年まで8.36%のCAGRで成長すると予測されています。

* 透明フィルムは、スナックやベーカリーの窓で製品の鮮度を際立たせるために不可欠であり、2024年にはBOPPフィルム市場の51.32%を価値ベースで占めました。

* 白、不透明、パール調のバリアントは、ラベルストック、テープ、高級ラップに利用され、美的コントラストとUV不透明性を提供します。

* AluBondやAlOxなどの特殊コーティングは、金属接着性と光学透明性を向上させ、PVdCコーティングされたPVCの代替品としてのBOPPフィルム市場を強化しています。

* 厚さ別: 厚手フィルムが技術用途で増加

* 45 µmを超えるフィルムは、工業用テープ、肥料袋、機械的剛性を必要とするスタンドアップパウチなどの需要により、7.54%のCAGRで成長しています。

* 15~30 µmのセグメントは、コストバランスの取れたスナックラップやラベルの主要な選択肢として、BOPPフィルム市場規模の36.34%を占めています。

* 30~45 µmの中厚フィルムは、医薬品のオーバーラップやプレミアムコーヒーライナーの定番であり、剛性とバリア要求のバランスを取っています。

* 用途別: 包装が引き続き主要なリーダーシップを維持

* 包装は2024年の収益の54.65%を占め、モノマテリアルソリューションを奨励する規制により7.65%のCAGRで成長しています。

* FDA 21 CFR 177.1520は、移行制限を明確にし、新しいスナック構造の処方承認を迅速化しています。

* ラベルは2番目に大きな用途であり、優れたインク定着性を活用してプレミアム飲料のブランディングニーズを満たしています。

* ラミネートフィルムは繊細な菓子のアロマを保護し、感圧テープはBOPPの寸法安定性と引張強度を利用しています。

* 最終用途産業別: 医薬品が加速

* 厳格な安定性試験とシリアル化規則により、医薬品の採用が6.87%のCAGRで推進されています。

* 食品は2024年に28.66%のシェアで最大の消費者であり、組織化された小売とスナックの多様化によって支えられています。

* パーソナルケアおよび化粧品は、光沢のある高不透明度グレードを採用して棚の魅力を高めています。

* 飲料ラベルは、低温充填ボトリングラインでの擦り傷耐性のために、ラップアラウンドBOPPに移行しています。

地域分析

* アジア太平洋地域: 2024年の収益の45.21%を占め、インドのポリマー消費量が2024-25会計年度に8.5%成長したことに裏打ちされ、8.43%のCAGRで最も速い成長を記録しています。統合生産、低い労働コスト、スナックおよび医薬品需要への近接性が構造的優位性をもたらしています。

* 北米: Eコマースが地方配送を拡大し、メーラーフィルムの消費を促進しているため、着実な需要成長を示しています。しかし、樹脂価格の変動がコンバーターの収益性を脅かし、垂直統合とリサイクル含有量イノベーションを促しています。

* ヨーロッパ: PPWRの義務を満たすために、高バリアでリサイクル対応のラミネートに焦点を当てており、地元のブランドオーナーの間でモノマテリアルBOPPへの投資を奨励しています。

* 中東・アフリカ: インフラのアップグレードから恩恵を受けています。UFlexのエジプト複合施設は、ヨーロッパへの貿易アクセスを活用しつつ、消費者市場に近い位置にあります。

* 南米: 地元の食品加工業者がブランド化された保存可能なスナックへと移行しているため、成長が進んでいます。しかし、通貨の変動と樹脂への輸入依存が成長を抑制しています。

競争環境

世界の競争は依然として細分化されています。Jindal Poly Filmsのような統合されたポリオレフィン企業は規模の経済性を活用しており、計画されている1億4,400万米ドルの株式注入は、ナシク施設のアップグレードと世界最大のBOPP/BOPET拠点としての地位強化を目的としています。UFlexはグローバルな多様化を追求し、SRFは独自のAlOxコーティングを活用してコンデンサや高バリアのニッチ市場を開拓しています。

戦略的提携が活発化しており、BorougeはTaghleefと1億米ドルの供給契約を結び、特殊グレードのポリマー原料を確保しました。M&A活動も増加しており、TOPPANによるSonocoのフレキシブル事業の18億米ドルでの買収は、持続可能なポートフォリオと顧客リーチを拡大しています。技術投資はリサイクル可能なモノマテリアルソリューションに集中しており、三井化学とダウ・ポリケミカルズは、温室効果ガス排出量を削減するためにバイオマスLDPEとEVAを販売しています。

市場参加者は、ポリプロピレンのコスト変動を相殺するために研究開発を強化しています。統合されたPETチップと無菌ユニットは、樹脂不足に対するヘッジを生み出し、デジタルツインはラインの生産性を最適化しています。競争優位性が持続可能性の資格とバリアイノベーションに傾くにつれて、BOPPフィルム市場は規模と差別化された技術プラットフォームを組み合わせた企業に報いるでしょう。

最近の業界動向

* 2025年6月: Cosmo Firstは、最新世代の延伸技術を用いた40億ルピーのBOPPライン(年間81,200トン)を稼働させ、BOPP総生産能力を約40%増の年間277,000トンに引き上げました。

* 2025年4月: South Mill ChampsとSprouts Farmers Marketは、新鮮なキノコ用に穴あきBOPPフィルムでフローラップされた竹製トレイを導入し、賞味期限を改善しつつ、リサイクル可能な繊維ベースの包装目標を支援しています。

* 2025年2月: Oben Holding Groupは、メキシコのモンテレイにある新工場向けにBrücknerの10.4m BOPPフィルムラインを発注しました。このプロジェクトは、2026年の稼働開始後、年間60,000トンの生産能力を追加する予定です。

* 2024年5月: Plastchim-TはManucorを買収し、BOPPの合計生産能力を年間200,000トンに増強しました。

このレポートは、BOPP(二軸延伸ポリプロピレン)フィルム市場に関する包括的な分析を提供しています。BOPPフィルムは、機械方向と横方向の両方に延伸されたポリプロピレンフィルムであり、包装、ラベリング、ラミネート、テープ、およびその他の加工製品に利用される価値を評価しています。本調査では、キャストポリプロピレン、ブローンPPシート、使用済み再生材、誘電体コンデンサフィルムは対象外としています。

市場の概要と動向

市場は複数の要因によって成長を推進されています。発展途上国における高透明スナック包装の需要急増、持続可能性目標達成のためのブランドオーナーによるPVC(ポリ塩化ビニル)からBOPPフィルムへの切り替え、Eコマースの隆盛によるヒートシール可能なBOPPメーラーフィルムの需要拡大が挙げられます。また、統合型ポリオレフィン生産者による急速な生産能力増強や、リサイクル対応モノマテリアルラミネートの商業化も市場を後押ししています。

一方で、市場には抑制要因も存在します。ポリプロピレン樹脂価格の変動性は、フィルム製造業者のマージンを圧迫する主要な課題です。中国における旧式生産ラインの稼働率の低さが世界的なマージンを押し下げているほか、プレミアムニッチ市場ではバイオベースバリアフィルムとの競合も激化しています。

本レポートでは、これらの要因に加え、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、および主要なマクロ経済トレンドが市場に与える影響についても詳細に分析しています。

市場規模と成長予測

BOPPフィルム市場は、2025年には142.2億米ドルの価値に達すると予測されています。市場は、フィルムタイプ別(透明、メタライズド、不透明/白色、パール調、その他)、厚さ別(15 µm未満、15~30 µm、30~45 µm、45 µm超)、用途別(包装、ラベリングおよびラップアラウンド、ラミネート、感圧テープ、その他)、エンドユーザー産業別(食品、飲料、医薬品および医療、パーソナルケアおよび化粧品、工業、その他)、そして地域別に詳細にセグメント化されています。

地域別では、アジア太平洋地域が市場シェアの45.21%を占め、2030年までの年間平均成長率(CAGR)は8.43%と、最も急速に成長する地域として市場を牽引しています。フィルムタイプ別では、メタライズドBOPPフィルムが、医薬品や高級食品用途で求められる優れた酸素および水分バリア性能を提供するため、8.36%のCAGRで成長すると予測されています。

競争環境と将来展望

競争環境の分析では、市場集中度、主要企業の戦略的動き、および市場シェアが評価されています。Taghleef Industries、Jindal Poly Films、Toray Industries、SRF Limited、Uflex Ltd、Cosmo Films、Polyplex Corpなど、多数の主要企業がプロファイルされています。

市場機会と将来展望のセクションでは、EUの包装・包装廃棄物規則(PPWR)が2030年までにリサイクル可能な包装を義務付けており、これにより世界のブランドオーナーはリサイクルを容易にするモノマテリアルBOPP構造への移行を加速させている点が強調されています。これはBOPPフィルム市場にとって大きな機会となります。バイオベースフィルムはプレミアムニッチ市場で存在感を増していますが、生産能力の限界と高コストのため、短期的には従来のBOPPフィルムを補完する役割を果たすと見られています。

調査方法論

本レポートの調査は、厳格な方法論に基づいています。一次調査では、アジア太平洋、北米、欧州のコンバーター、樹脂サプライヤー、ブランドオーナーへのインタビューを通じて、市場の動向や技術仕様を検証しました。二次調査では、国連貿易統計(UN Comtrade)、FAO(国連食糧農業機関)、Eurostat(欧州統計局)などの公的データセット、業界団体の情報、特許分析、企業報告書などを活用し、広範な情報を収集しました。

市場規模の算出と予測には、トップダウンとボトムアップの両方のアプローチが用いられ、世界のポリプロピレン樹脂生産量と延伸ラインの稼働率を整合させ、主要な変数(樹脂価格、フィルムゲージミックス、包装スナック量、Eコマース小包数など)を考慮した多変量回帰とARIMAモデルが適用されています。データは毎年更新され、大規模な市場イベントに応じて中間更新も行われます。Mordor Intelligenceの調査は、厳密なスコープ設定、二重検証、リアルタイム更新により、信頼性の高い市場情報を提供しています。

レポートで回答される主要な質問

* BOPPフィルム市場は2025年に142.2億米ドルと評価されています。

* アジア太平洋地域は、市場シェア45.21%を占め、2030年までのCAGR 8.43%で最も急速に成長しています。

* メタライズドBOPPフィルムは、優れた酸素・水分バリア性能により、8.36%のCAGRで成長が見込まれます。

* ポリプロピレンコストの変動は、マージンを圧迫し、垂直統合を加速させる要因となっています。

* EUのPPWRは、2030年までにリサイクル可能な包装を義務付け、モノマテリアルBOPP構造への移行を推進しています。

* バイオベースフィルムはプレミアムニッチ市場で成長していますが、短期的には従来のBOPPを補完する役割に留まります。

このレポートは、BOPPフィルム市場の現状、将来の成長機会、および課題を深く理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 新興経済国における高透明スナック包装の需要急増

- 4.2.2 持続可能性目標のためのブランドオーナーによるPVCラップからBOPPへの切り替え

- 4.2.3 Eコマースのブームがヒートシール可能なBOPPメーラーフィルムを牽引

- 4.2.4 統合型ポリオレフィン生産者による急速な生産能力増強

- 4.2.5 リサイクル対応モノマテリアルラミネートの商業化

-

4.3 市場抑制要因

- 4.3.1 ポリプロピレン樹脂価格の変動

- 4.3.2 中国における低稼働の旧式ラインが世界的な利益率を圧迫

- 4.3.3 プレミアムニッチ市場におけるバイオベースバリアフィルムとの競合

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 主要なマクロ経済トレンドが市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 フィルムタイプ別

- 5.1.1 透明

- 5.1.2 メタライズド

- 5.1.3 不透明 / 白色

- 5.1.4 真珠光沢

- 5.1.5 その他のフィルムタイプ

-

5.2 厚さ別

- 5.2.1 15 µm未満

- 5.2.2 15 – 30 µm

- 5.2.3 30 – 45 µm

- 5.2.4 45 µm超

-

5.3 用途別

- 5.3.1 包装

- 5.3.2 ラベリングおよびラップアラウンド

- 5.3.3 ラミネート

- 5.3.4 感圧テープ

- 5.3.5 その他の用途

-

5.4 エンドユーザー業種別

- 5.4.1 食品

- 5.4.2 飲料

- 5.4.3 医薬品および医療

- 5.4.4 パーソナルケアおよび化粧品

- 5.4.5 産業

- 5.4.6 その他のエンドユーザー業種

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Taghleef Industries

- 6.4.2 Jindal Poly Films

- 6.4.3 東レ株式会社

- 6.4.4 SRF Limited

- 6.4.5 Uflex Ltd

- 6.4.6 Cosmo Films

- 6.4.7 Polyplex Corp

- 6.4.8 Oben Holding Group

- 6.4.9 Treofan Group

- 6.4.10 Vacmet India

- 6.4.11 NAN YA Plastics

- 6.4.12 三井化学東セロ

- 6.4.13 フタムラ化学

- 6.4.14 Innovia Films

- 6.4.15 Irplast S.p.A

- 6.4.16 Inteplast Group

- 6.4.17 Biofilm SA

- 6.4.18 Manucor Spa

- 6.4.19 Dunmore Corp

- 6.4.20 Tatrafan SRO

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

BOPPフィルムは、「二軸延伸ポリプロピレンフィルム(Biaxially Oriented Polypropylene Film)」の略称であり、ポリプロピレン樹脂を原料として、縦方向と横方向の二軸に延伸することで製造される高機能フィルムです。この二軸延伸というプロセスにより、ポリプロピレン本来の特性に加え、優れた透明性、光沢性、防湿性、ヒートシール性、機械的強度(引張強度、耐衝撃性)、耐薬品性、軽量性といった多岐にわたる特性が付与されます。特に、水蒸気バリア性に優れている点や、高い透明度と光沢を持つことから、食品包装を中心に非常に幅広い分野で利用されており、現代社会において不可欠な素材の一つとなっています。

BOPPフィルムには、その用途や求められる機能に応じて様々な種類が存在します。最も一般的なのは「標準タイプ」で、高い透明性と光沢を活かし、一般的な包装材として広く使われています。「ヒートシールタイプ」は、フィルムの片面または両面に熱で溶融するヒートシール層を設けることで、包装の密閉性を高めることができます。これにより、内容物の鮮度保持や保護が向上します。「マットタイプ」は、表面に光沢を抑えた加工を施し、高級感や落ち着いたデザイン性を演出したい場合に選ばれます。「パールタイプ」は、フィルム内部に微細な気泡を含ませることで白色不透明にし、遮光性や軽量化を実現します。スナック菓子などの包装によく見られます。「金属蒸着タイプ」は、BOPPフィルムの表面にアルミニウムなどの金属を薄く蒸着させることで、酸素や水蒸気、光に対するバリア性を飛躍的に向上させます。これにより、レトルト食品やスナック菓子など、より高い保存性が求められる製品の包装に利用されます。「共押出タイプ」は、複数の異なるポリプロピレン樹脂を同時に押し出すことで、多層構造のフィルムを製造し、それぞれの層に異なる機能を持たせることができます。例えば、表面層に印刷適性、中間層に強度、内層にヒートシール性といった具合です。その他にも、静電気によるホコリの付着を防ぐ「帯電防止タイプ」や、印刷やラミネート加工の接着性を高める「易接着タイプ」など、特定のニーズに対応した機能性BOPPフィルムが開発されています。

BOPPフィルムの用途は非常に多岐にわたります。最も主要な用途は「食品包装」であり、スナック菓子、パン、麺類、冷凍食品、レトルト食品、野菜、果物、菓子類、インスタント食品など、あらゆる食品の包装に利用されています。その優れた防湿性、透明性、ヒートシール性、そして美しい印刷適性が、食品の品質保持と商品価値向上に貢献しています。また、「ラベル」としても広く使用されており、ペットボトルや瓶、各種容器のシュリンクラベルやインモールドラベルに採用されています。高い透明度と耐水性、印刷適性が求められるため、BOPPフィルムは理想的な素材です。「テープ」の基材としても重要であり、粘着テープの強度と耐久性を支えています。文具・事務用品分野では、ファイル、クリアケース、ブックカバーなどに利用され、透明性と耐久性を提供します。工業用途では、電子部品の包装(帯電防止タイプ)、ケーブル被覆、建材の一部などにも使われています。その他にも、花束の包装、CD/DVDの包装、たばこの包装など、私たちの日常生活の様々な場面でBOPPフィルムが活用されています。

BOPPフィルムの製造には、高度な「関連技術」が不可欠です。製造技術としては、主に「Tダイ法」と「チューブラー法」があります。Tダイ法は、溶融したポリプロピレン樹脂をT字型のダイからシート状に押し出し、その後、縦方向と横方向に延伸する方式です。一方、チューブラー法は、溶融樹脂をリング状のダイから押し出し、チューブ状に膨らませながら延伸する方式です。いずれの方法においても、延伸工程における温度、速度、延伸倍率の精密な制御が、フィルムの物性を決定する上で極めて重要となります。また、フィルムの機能を向上させるための「表面処理」も欠かせません。代表的なものに「コロナ放電処理」があり、フィルム表面の濡れ性を向上させることで、インクや接着剤の密着性を高めます。特定の機能(バリア性、易接着性など)を付与するために「プライマーコーティング」が施されることもあります。さらに、BOPPフィルムは様々な「加工技術」と組み合わせて使用されます。例えば、「印刷技術」では、グラビア印刷やフレキソ印刷といった手法が用いられ、多色刷りや高精細なデザイン表現を可能にします。「ラミネート加工」では、BOPPフィルムをPET、ナイロン、アルミ箔などの他のフィルムと貼り合わせることで、バリア性、強度、耐熱性といった複合的な機能を付与し、より高度な包装ニーズに対応します。最終的には、「製袋加工」によって、様々な形状の包装袋へと加工されます。

BOPPフィルムの「市場背景」を見ると、その需要は世界的に堅調に推移しています。主な成長要因としては、まず「食品包装需要の増加」が挙げられます。特にアジア市場における人口増加と経済発展に伴う食品消費の拡大が、BOPPフィルム市場を牽引しています。また、包装の「軽量化」や「省資源化」へのニーズが高まる中で、BOPPフィルムはその優れた物性に対して比較的薄く製造できるため、環境負荷低減に貢献する素材として評価されています。さらに、酸素や水蒸気に対する「バリア性向上」や「易開封性」といった「機能性フィルム」への需要も高まっており、BOPPフィルムの技術革新を促しています。EC市場の拡大も、商品の保護と美観を両立させる包装材としてのBOPPフィルムの需要を後押ししています。一方で、市場にはいくつかの「課題」も存在します。最も大きな課題は「環境問題」であり、プラスチック廃棄物、特に海洋プラスチック問題への対応が喫緊の課題となっています。これに対し、BOPPフィルム業界では、リサイクル性の向上、バイオマス由来ポリプロピレンの使用、生分解性BOPPの開発といった取り組みが進められています。また、原油価格の変動は原材料コストに直接影響を与えるため、安定的な供給と価格維持が課題となります。PET、PE、ナイロンなどの競合素材との差別化も常に求められています。

「将来展望」として、BOPPフィルムは今後も包装材料の主要な位置を占め続けると予想されますが、その進化は「環境対応」と「高機能化」の二つの軸を中心に進むでしょう。環境対応の面では、リサイクル性を高めるための「モノマテリアル化(単一素材化)」、すなわちBOPPフィルムのみで構成される包装材の開発が加速しています。これにより、使用済み包装材のリサイクルが容易になります。また、「バイオマス由来ポリプロピレン」の使用や、「生分解性BOPP」の開発と実用化、さらには「ケミカルリサイクル」技術の確立が、環境負荷低減に向けた重要な取り組みとなります。高機能化の面では、酸素、水蒸気、香気成分に対するさらなる「バリア性向上」が追求され、食品の鮮度保持期間の延長や品質維持に貢献します。消費者の利便性を高める「易開封性」や「再封性(チャック付き袋など)」の機能も進化を続けるでしょう。さらに、抗菌・抗ウイルス機能の付与や、鮮度保持状況を可視化する「スマートパッケージング」技術との融合も期待されています。用途の拡大としては、医療・医薬品分野での高機能包装、電子部品や自動車部品などの工業用途での精密包装、建材や農業資材などへの応用が考えられます。生産プロセスにおいては、自動化やAIを活用した品質管理の高度化が進み、デジタル印刷技術の進化により、小ロット多品種生産への対応力も向上するでしょう。BOPPフィルムは、その優れた特性と多様な加工性を基盤とし、環境負荷低減と高機能化という現代社会の要請に応えながら、持続可能な社会の実現に貢献していくことが期待されています。