ボツワナ再生可能エネルギー市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ボツワナ再生可能エネルギー市場レポートは、技術(太陽エネルギー、風力エネルギー、水力、バイオエネルギー、地熱、海洋エネルギー)とエンドユーザー(公益事業、商業・産業、住宅)別に分類されます。市場規模と予測は、設備容量(GW)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

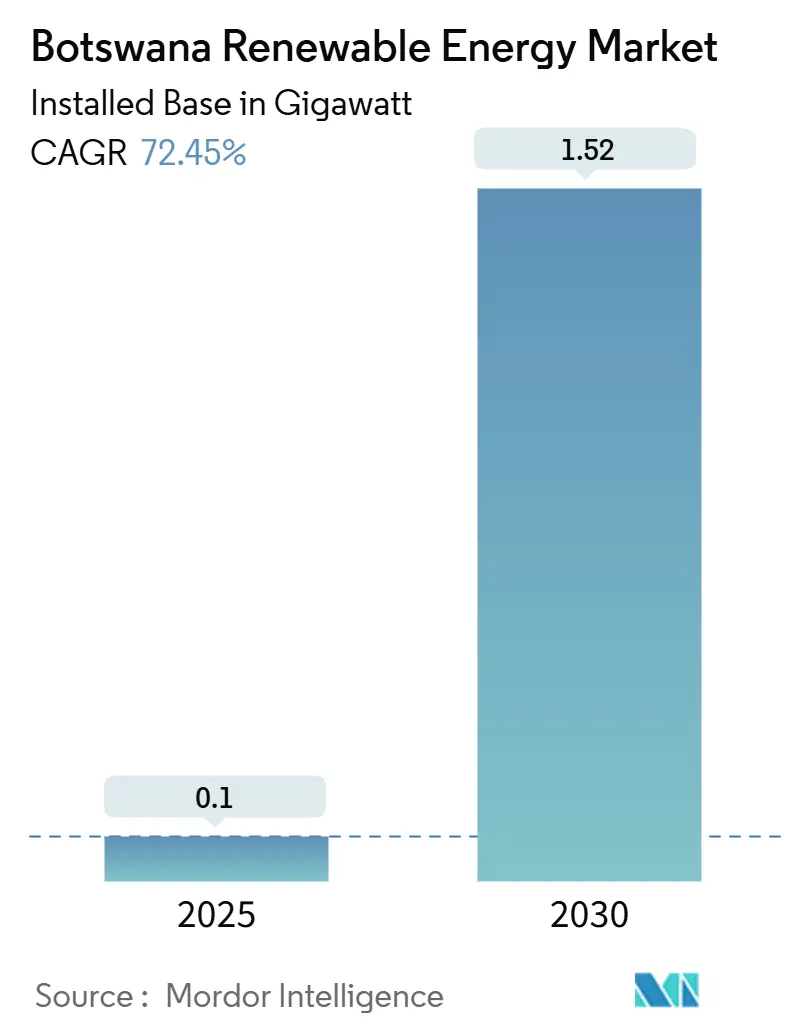

ボツワナの再生可能エネルギー市場は、2025年から2030年の予測期間において、設置容量ベースで著しい成長が見込まれています。2025年には0.1ギガワット(GW)であった市場規模は、2030年には1.52GWに達すると予測されており、この期間における年平均成長率(CAGR)は72.45%という驚異的な数値が示されています。現在の市場集中度は中程度と評価されています。

この急速な拡大は、ボツワナが持つ世界トップクラスの日射量、政府が掲げる再生可能エネルギー導入目標(電力供給の30%)、そしてプロジェクトのリスクプレミアムを低減する譲許的融資といった複数の要因に支えられています。電力会社は老朽化した石炭火力発電資産の安定供給を確保するため、再生可能エネルギーの調達を加速させています。また、鉱業グループは事業の脱炭素化を目指して自家供給型の再生可能エネルギーシステムへの転換を進め、一般家庭も電気料金の上昇を相殺するために屋上太陽光発電システムの導入を増やしています。

開発者にとっては、独立系発電事業者(IPP)向けの透明性の高い入札制度が魅力的であり、南部アフリカ電力プール(SAPP)への余剰電力輸出機会はプロジェクトの資金調達可能性を高める要因となっています。一方で、系統統合のボトルネックや系統アップグレードの必要性、2025年の系統コード改訂で義務付けられる蓄電要件といった課題も存在しますが、これらは将来的に相互接続容量を拡大し、市場のさらなる発展を促すと期待されています。

市場の主要な推進要因

ボツワナの再生可能エネルギー市場の成長を牽引する主な要因は以下の通りです。

* 太陽光発電のLCOE(均等化発電原価)低下によるコスト競争力の向上: 記録的な太陽光発電モジュール価格の下落により、ボツワナのユーティリティスケール太陽光発電のLCOEは、モルプレB石炭火力発電所の限界費用を下回る水準に達しています。これにより、投資資金が再生可能エネルギーへとシフトしています。2025年にはIPP入札で0.043米ドル/kWhという低価格が提示されるなど、競争力のあるLCOEがコストリーダーシップを強化しています。

* 政府の再生可能エネルギー30%目標と世界銀行RESAプログラムによる導入加速: 2024年のエネルギーマスタープランに盛り込まれた再生可能エネルギー30%導入義務と、世界銀行のRESA(再生可能エネルギー支援プログラム)による2億米ドルの譲許的融資枠は、プロジェクトパイプラインの可視性を確保し、許認可プロセスを合理化し、系統接続インフラへの補助金を提供しています。

* 豊富な日射量と土地の利用可能性による競争優位性: ボツワナ全土で年間2,200 kWh/m²を超える豊富な太陽光資源に恵まれており、広大なカラハリ砂漠の土地は競合する用途が限られているため、100MWを超える大規模アレイの迅速なリースを可能にしています。

* 堅調なIPP入札パイプラインと譲許的融資によるプロジェクト開発の促進: 2024年の再生可能エネルギー調達フレームワークに基づく標準化されたPPA(電力購入契約)と、アフリカ開発銀行(AfDB)が支援する信用補強により、合計600MWに及ぶ7件の太陽光発電オークションが実施され、Scatec ASAやACWA Powerといった国際的なスポンサーを誘致しました。

* C&I(商業・産業)鉱山サイトの自家供給再生可能エネルギーへの転換: Debswana、Lucara、Khoemacauなどの鉱業グループが、事業の脱炭素化と電力コスト削減のため、オンサイトの再生可能エネルギー自家供給システムへの転換を進めています。

* SAPP(南部アフリカ電力プール)への余剰太陽光発電の輸出機会: SAPPへの余剰太陽光発電の輸出機会は、ボツワナの再生可能エネルギープロジェクトの収益性を高め、資金調達の可能性を向上させる長期的な要因となっています。

市場の主要な抑制要因

市場の成長を阻害する可能性のある要因も存在します。

* 系統容量と送電のボトルネックによる統合の制約: 集中型石炭火力発電所向けに設計された既存の220kV送電線は冗長性が不足しており、特に北西部の農村地域における再生可能エネルギーの系統接続を制限しています。48億ボツワナプラ(約4億2000万米ドル)規模の系統アップグレードは2025年から段階的に実施される予定ですが、完了までは開発が遅れる可能性があります。

* 入札における政策タイミングの不確実性による開発遅延: 提案依頼書(RFP)の不定期な発行や、承認プロセスの場当たり的な順序付けは、レトラカネ100MW入札で14ヶ月の遅延を引き起こしました。2025年の調達カレンダーでは、半期ごとの固定入札期間が導入され、予測可能性と安定性の回復が期待されています。

* 熟練したユーティリティスケールEPC/O&M労働力の不足: 大規模な再生可能エネルギープロジェクトの建設(EPC)および運用・保守(O&M)に必要な熟練労働者の不足は、主要なプロジェクトハブにおいて中期的(2~4年)な課題となる可能性があります。

技術別セグメント分析

* 太陽エネルギーの優位性: 2024年において、太陽エネルギーはボツワナの再生可能エネルギー市場シェアの100%を占めており、その優位性は今後も続くと予測されています。設置済み太陽光発電(PV)容量は2030年までに70.7%のCAGRで増加し、新たに1,520MWのPVが追加される見込みです。この成長は、LCOEにおいてすでに石炭火力発電を上回る太陽光発電のコスト競争力によって支えられています。セレビ・フィクウェの50MWハイブリッドプラントにおける初期の蓄電併設は、安定した太陽光発電出力への移行を示唆しています。

* その他の技術: 風力発電セグメントは現在、ごくわずかな容量しか貢献していませんが、2025年に完了した資源マッピングにより、38%の設備利用率を持つ6つのサイトが特定され、2027年には初の30MWパイロットプロジェクトが計画されています。水力発電の可能性は、オカバンゴ川沿いの2MW未満の小規模な河川型発電に限定されています。バイオエネルギーの導入は、主に都市廃棄物発電イニシアチブに限られています。地熱および海洋エネルギー技術は、現時点では商業的に関連性が低く、ボツワナの再生可能エネルギー市場は引き続き太陽光発電が中心となる見込みです。

エンドユーザー別セグメント分析

* 公益事業の主導と住宅部門の加速: 2024年において、公益事業はボツワナの再生可能エネルギー市場規模の80.5%を占めていました。これは、ボツワナ電力公社(BPC)が系統の信頼性を確保するために、Build-Own-Operate(BOO)方式のPPA(電力購入契約)に基づき、大量の太陽光発電を調達しているためです。住宅部門は、2025年から2030年の間に82.6%のCAGRで成長すると予測されており、2024年の10MWから2030年には220MWに拡大し、ボツワナの再生可能エネルギー市場シェアが数千世帯に分散されることになります。2025年のネットメータリング規則は、15kW未満の輸出に対して1:1の料金クレジットを提供し、普及を後押ししています。商業・産業部門は、運用コストの削減とエネルギーの安定供給を目的とした自家消費型太陽光発電システムの導入により、着実に成長しています。特に、鉱業や製造業といったエネルギー集約型産業において、再生可能エネルギーへの関心が高まっており、企業の持続可能性目標達成への貢献も期待されています。

このレポートは、ボツワナの再生可能エネルギー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

ボツワナの再生可能エネルギー市場は、太陽光、風力、水力、バイオエネルギー、地熱、海洋エネルギーといった再生可能資源から得られるエネルギーを対象としています。市場は技術別(太陽光(PV、CSP)、風力(陸上、洋上)、水力(小規模、大規模、揚水)、バイオエネルギー、地熱、海洋エネルギー)およびエンドユーザー別(公益事業、商業・産業、住宅)に細分化され、各セグメントの設備容量と予測がメガワット(MW)単位で示されています。

市場の成長を牽引する主な要因としては、太陽光発電(PV)の均等化発電原価(LCOE)の低下、政府による再生可能エネルギー30%目標の設定と世界銀行のRESAプログラムによる支援、豊富な日射量と土地の利用可能性が挙げられます。また、独立系発電事業者(IPP)の堅調な入札パイプラインと譲許的融資の存在、商業・産業(C&I)分野、特に鉱山現場が自家消費型再生可能エネルギーへの転換を進めていること、南部アフリカ電力プール(SAPP)を通じた余剰太陽光発電の輸出機会も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。送電網容量と送電におけるボトルネック、国内のプロジェクトファイナンスの限定性および高い加重平均資本コスト(WACC)、入札に関する政策タイミングの不確実性、大規模なEPC(設計・調達・建設)およびO&M(運用・保守)における熟練労働者の不足などが課題として挙げられています。

レポートでは、ボツワナの太陽光発電容量が2025年の100 MWから2030年には1,525 MWへと、年平均成長率(CAGR)72.45%で大幅に拡大すると予測されています。これは、LCOEの低下と強力な政策支援に支えられています。2030年までに、公益事業者は950 MWの新規容量を追加し、最大のシェアを占める見込みですが、住宅用システムも220 MWに達し、そのシェアは拡大すると予想されます。投資家の信頼に最も影響を与える政策は、世界銀行のRESA譲許的融資パッケージによって強化された再生可能エネルギー30%目標であり、これにより明確な需要シグナルが提供され、WACCが削減されます。

Debswanaのような鉱業企業は、電力コストの削減、カーボンニュートラルの達成、送電網の信頼性確保のため、大規模なオンサイトPVと蓄電システムへの投資を優先しています。大規模太陽光発電所の最適な立地はカラハリ地域であり、年間2,200 kWh/m²を超える高い日射量と豊富な土地が利用可能です。2028年に400 kVの幹線が稼働すれば、接続性も向上するでしょう。国境を越えた電力取引も開発者に影響を与えます。SAPPの送電網を利用することで、日中の余剰太陽光発電を南アフリカやナミビアに供給でき、追加の収益源がプロジェクトのリターンを高めます。

競争環境の分析では、市場集中度、M&A、JV、資金調達、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア、および各企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向など)が詳細に記述されています。また、レポートは市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 太陽光発電LCOEの低下

- 4.2.2 政府の再生可能エネルギー30%目標と世界銀行RESAプログラム

- 4.2.3 豊富な日射量と土地の利用可能性

- 4.2.4 堅調なIPP入札パイプラインと譲許的融資

- 4.2.5 C&I鉱山サイトの自己供給型再生可能エネルギーへの転換

- 4.2.6 余剰太陽光発電のSAPP輸出機会

-

4.3 市場の制約

- 4.3.1 グリッド容量と送電のボトルネック

- 4.3.2 限られた国内プロジェクトファイナンスと高いWACC

- 4.3.3 入札における政策タイミングの不確実性

- 4.3.4 熟練したユーティリティ規模のEPC/O&M労働者の不足

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 PESTLE分析

5. 市場規模と成長予測

-

5.1 技術別

- 5.1.1 太陽エネルギー(PVおよびCSP)

- 5.1.2 風力エネルギー(陸上および洋上)

- 5.1.3 水力発電(小規模、大規模、揚水式)

- 5.1.4 バイオエネルギー

- 5.1.5 地熱

- 5.1.6 海洋エネルギー(潮力および波力)

-

5.2 エンドユーザー別

- 5.2.1 公益事業

- 5.2.2 商業および産業

- 5.2.3 住宅

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、資金調達、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、製品&サービス、最近の動向を含む)

- 6.4.1 The Solar Zone

- 6.4.2 Grit-tech (Pty) Ltd

- 6.4.3 Botswana Power Corporation (BPC)

- 6.4.4 SegenSolar (Pty) Ltd

- 6.4.5 Clarke Energy

- 6.4.6 So Solar (Pty) Ltd

- 6.4.7 Eni S.p.A

- 6.4.8 Scatec ASA

- 6.4.9 Solarcentury Africa

- 6.4.10 Sturdee Energy

- 6.4.11 Solar MD (Pty) Ltd

- 6.4.12 Huawei Digital Power

- 6.4.13 JinkoSolar

- 6.4.14 Rekoser

- 6.4.15 Hanse Solar Solutions

- 6.4.16 BlueEnergy Africa

- 6.4.17 DB Solar Botswana

- 6.4.18 Enertech Botswana

- 6.4.19 SunExchange

- 6.4.20 First National Bank Botswana (RES Finance)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ボツワナの再生可能エネルギーに関する包括的な概要を以下に述べさせていただきます。

ボツワナ再生可能エネルギーとは、ボツワナ共和国において、太陽光、風力、バイオマス、水力、地熱といった自然界に常に存在するエネルギー源を利用して発電や熱供給を行う取り組み全般を指します。同国は、その地理的特性から特に太陽光エネルギーの潜在力が非常に高く、持続可能なエネルギー供給と経済発展の鍵として注目されています。化石燃料への依存を減らし、エネルギー安全保障を強化し、気候変動対策に貢献することを目的として、再生可能エネルギーの導入が積極的に推進されています。

再生可能エネルギーの種類に関して、ボツワナで最も有望視されているのは太陽光発電です。同国は年間を通じて日照時間が長く、日射量も豊富であるため、太陽光発電(PV)や集光型太陽熱発電(CSP)の導入に適した環境にあります。特にPVは、大規模な発電所から、電力網が整備されていない遠隔地の農村部における独立型システムまで、幅広い用途で活用が期待されています。風力発電の潜在力は太陽光ほど高くはありませんが、一部地域では導入の可能性が検討されています。バイオマスエネルギーについては、農業廃棄物や家畜の糞尿などを利用したバイオガス発電が、特に農村部でのエネルギー供給や廃棄物処理の観点から注目されています。水力発電の潜在力は、同国に大規模な河川が少ないため限定的ですが、小規模な水力発電の可能性は探られています。地熱エネルギーについては、現在のところ大規模な開発計画は進んでいません。

再生可能エネルギーの用途は多岐にわたります。最も主要な用途は、国の電力網への電力供給です。これにより、現在ボツワナが抱える石炭火力発電への高い依存度と、近隣諸国からの電力輸入への脆弱性を軽減することが目指されています。また、電力網から離れた農村地域における電化は、再生可能エネルギーの重要な役割の一つです。独立型太陽光発電システムやミニグリッドの導入により、照明、通信、医療施設、教育機関などへの電力供給が可能となり、人々の生活の質の向上と地域経済の活性化に貢献します。さらに、鉱業や農業といった主要産業におけるエネルギー源としての利用や、太陽熱を利用した給湯システムなど、熱供給源としての利用も進められています。

関連技術としては、太陽光発電パネル(PVモジュール)、インバーター、蓄電池システムが挙げられます。特に、太陽光発電の出力変動を補償し、安定した電力供給を可能にするための蓄電池技術(リチウムイオン電池など)は、再生可能エネルギーの普及において不可欠です。また、集光型太陽熱発電では、太陽光を集めて熱を発生させ、蒸気タービンを回して発電する技術が用いられます。電力網への再生可能エネルギーの大量導入には、スマートグリッド技術も重要です。これは、電力の需給を効率的に管理し、再生可能エネルギーの変動性を吸収しながら安定した電力供給を維持するための高度な制御システムです。送電網の強化や拡張も、再生可能エネルギー発電所から需要地への電力輸送を確保するために不可欠な技術的課題です。

市場背景を見ると、ボツワナは現在、電力供給の大部分を国内の石炭火力発電所(モルプレBなど)と、南アフリカやモザンビークからの電力輸入に依存しています。この状況は、国際的な石炭価格の変動や、輸入先の電力供給能力の不安定さによって、エネルギー安全保障上のリスクを抱えています。また、国内の電力需要は経済成長に伴い増加傾向にあり、特に鉱業部門の電力消費は大きいものがあります。政府は、このような状況を背景に、エネルギー源の多様化と自給率の向上を国家戦略の柱として位置づけています。気候変動への国際的なコミットメントも、再生可能エネルギー導入を加速させる要因となっています。さらに、約20%の国民が電力網にアクセスできない農村部に居住しており、これらの地域への電力供給は社会開発の重要な課題です。

将来展望として、ボツワナ政府は再生可能エネルギーの導入に非常に意欲的です。2030年までに電力供給の15%を再生可能エネルギーで賄うという目標を掲げ、さらに2036年までには50%に引き上げるという野心的な目標を設定しています。この目標達成のため、独立系発電事業者(IPP)による大規模太陽光発電プロジェクトの誘致や、公共施設への太陽光発電システムの導入、農村電化プログラムの推進などが進められています。国際的な金融機関や開発機関も、ボツワナの再生可能エネルギー開発を支援しており、投資機会が拡大しています。課題としては、初期投資コストの高さ、送電網の強化と安定化、技術者の育成、そして再生可能エネルギー導入を促進するための規制枠組みの整備などが挙げられます。しかし、豊富な太陽光資源と政府の強力な推進意欲を背景に、ボツワナはアフリカにおける再生可能エネルギーのリーダーシップを確立し、持続可能な経済成長と社会発展を実現する可能性を秘めていると言えるでしょう。