ボトルウォーター市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ボトルウォーターレポートは、製品タイプ(スティルウォーター、スパークリングウォーター、機能性/フレーバーウォーター)、包装材料(PETボトル、ガラスボトル、アルミ缶・ボトル、その他)、価格帯(マス、プレミアム/ラグジュアリー)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ボトル入り水市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

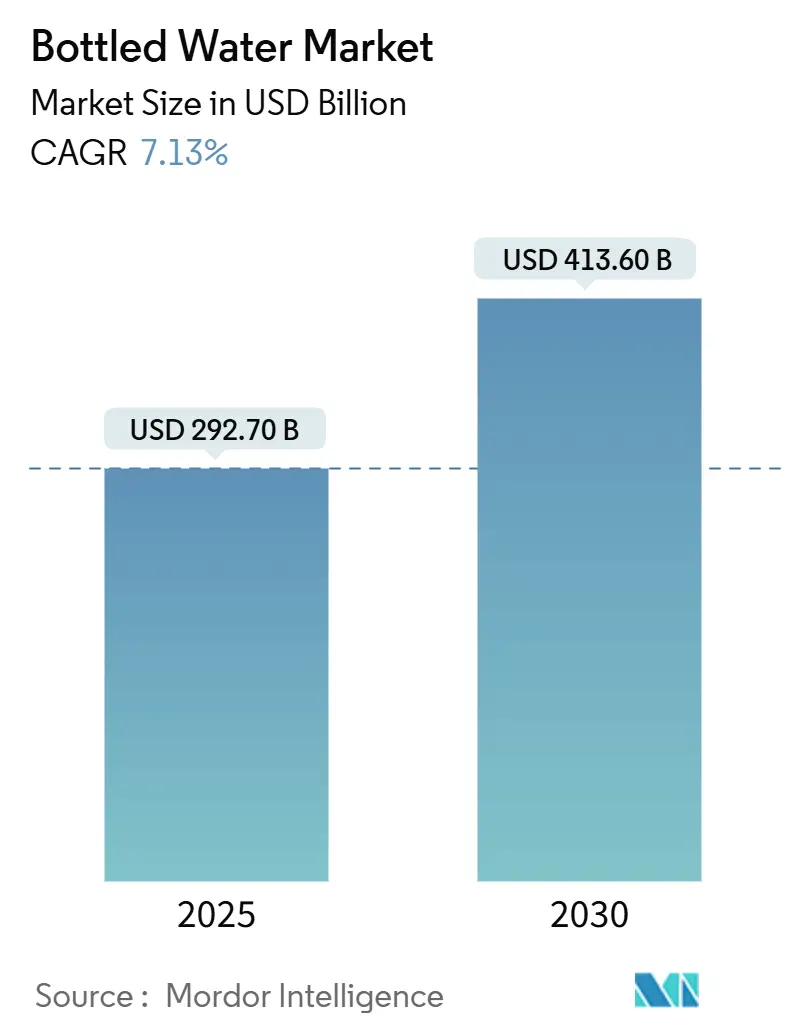

本レポートは、ボトル入り水市場の規模と業界トレンドを分析し、2030年までの予測を提供しています。調査期間は2020年から2030年までです。市場規模は2025年に2,927億米ドルに達し、2030年には4,136億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.13%です。地域別では、北米が最大の市場であり、南米が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

市場概要

ボトル入り水市場は、2025年の2,927億米ドルから2030年には4,136億米ドルへと、年率7.13%で着実に成長しています。使い捨てプラスチックに対する規制が強化される中、業界各社はプレミアム化戦略に注力し、平均販売価格の引き上げに成功しています。消費者は健康、水分補給、そしてブランドストーリーを重視する傾向を強めており、これがカテゴリーの価値を高める要因となっています。同時に、浄水技術やパッケージング技術の進歩が、コンプライアンスコストの上昇を相殺する役割を果たしています。

主要企業は、コスト圧力に対処し、ブランドの評判を守るため、合併・買収(M&A)、提携、リサイクル素材への投資を活発化させています。一方で、地域の中小企業も、職人技的なブランディングや戦略的なチャネル配置を活用して存在感を示しています。結果として、ボトル入り水市場は単なる利便性から、健康、持続可能性、そしてブランド体験を総合的に重視する方向へと移行しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはスティルウォーターがボトル入り水市場の73.62%を占めていますが、機能性水およびフレーバー水は2030年までに8.53%のCAGRで拡大すると予測されています。

* パッケージング素材別: 2024年にはPETボトルが市場規模の61.83%を維持していますが、ガラスボトルは持続可能性を重視したプレミアムな位置付けにより、9.25%のCAGRで成長しています。

* 価格帯別: 2024年にはマス市場向け製品がボトル入り水市場規模の89.46%を占めていますが、プレミアムおよびラグジュアリー製品は9.82%のCAGRで成長しています。

* 流通チャネル別: 2024年にはオフ・トレードが売上の64.23%を占めていますが、ホスピタリティ業界の回復に伴い、オン・トレードは7.54%のCAGRで最も急速に成長しています。

* 地域別: 2024年には北米がボトル入り水市場の28.44%を占め最大市場となっていますが、南米は2030年までに10.37%のCAGRで最も高い地域成長率を記録すると予測されています。

グローバルボトル入り水市場のトレンドと洞察:促進要因

1. プレミアム化と「許容される贅沢」のポジショニング:

消費者の心理変化により、ボトル入り水は単なる必需品から、ウェルネス志向のライフスタイルに根ざした選択へと変貌しました。これにより、ブランドは価格決定力を高め、従来のコモディティ市場の常識を覆しています。「許容される贅沢」という概念は、消費者がプレミアムな水を購入することを単なる贅沢ではなく、健康への投資と捉えることを可能にしています。この認識の変化により、ブランドはマス市場製品よりも200~400%高い価格を設定しながら、安定した販売量成長を享受しています。電解質強化水やビタミン強化水といったカテゴリーがこのトレンドに乗っており、明確な健康上の利点を提供することでプレミアム価格を正当化しています。このアプローチは、可処分所得が高い先進国市場で特に強く支持されています。

2. 利便性と環境影響のための革新的なパッケージングソリューション:

規制圧力と環境に対する消費者の懸念の高まりを受け、パッケージング業界はイノベーションに注力しています。サントリーは2024年11月、使用済み食用油由来のバイオパラキシレンを使用した世界初の商業用PETボトルを発表しました。これは年間4,500万本の飲料用PETボトル生産を目指し、従来の石油由来素材と比較してCO2排出量の大幅な削減を約束しています。欧州連合(EU)の使い捨てプラスチック指令は、PETボトルに2025年までに25%、2030年までに30%のリサイクル素材含有率を義務付けており、これにより企業はバリューチェーン全体でイノベーション投資を加速させています。KHS FreshsafeのPET Plasmaxガラスコーティングは、PETのリサイクル性を維持しつつ、プレミアムなガラスのようなバリア特性を提供するハイブリッドソリューションとして注目されています。韓国では2026年までにボトル入り水の外装ラベルが禁止されることになり、ラベルレスボトル技術の採用が推進され、年間2,460万トンのプラスチック廃棄物削減に貢献する可能性があります。

3. 新興メガシティにおける外出先での水分補給の増加:

新興市場のメガシティでは、都市化がパッケージ化された水分補給ソリューションの需要を再形成しています。インフラ整備が追いつかず、ライフスタイルが変化するにつれて、ボトル入り水の消費が急増しています。例えば、ナイジェリアのラゴスでは、人口増加に伴う水不足により、ボトル入り水への依存度が高まっています。パキスタンでは、都市居住者が2022年の8,100万人から2050年には1億6,000万人に倍増すると予測されており、現在43%が安全な水にアクセスできていないため、ボトル入り水への需要が根強く存在します。メガシティでの2時間を超える通勤時間も、外出先での水分補給の需要を後押ししています。中国の飲料市場も、都市部のライフスタイルに合わせた健康的な水分補給への嗜好の高まりを反映しています。モバイルコマースやデリバリーサービスの台頭も、ボトル入り水の一括購入を容易にし、需要をさらに促進しています。

4. 高度な浄水およびボトリング技術の採用:

水処理技術の進歩は、特にプレミアム市場セグメントにおいて、競争優位性を生み出し、品質懸念に対処しています。グラフェン、カーボンナノチューブ、酸化チタンなどのナノマテリアルの使用は、重金属、有機汚染物質、病原体の除去において優れた能力を発揮し、浄水技術の新たなフロンティアを切り開いています。インドのボトル入り水業界では、大手企業が高度な逆浸透膜(RO)やオゾン処理システムを迅速に導入する一方で、中小企業はコスト制約からよりシンプルな方法に固執しており、市場セグメント間で顕著な品質差が生じています。インド規格局(BIS)は、高度な処理方法を義務付けるコンプライアンス要件を通じて、技術採用を促進する上で重要な役割を担っています。ブランドはUV処理、オゾン処理、多段階ろ過システムを活用して優れた純度を謳い、プレミアム価格を正当化しています。さらに、ボトリングにおける自動化とIoTの統合は、汚染リスクを低減するだけでなく、運用効率を高め、価格に敏感な市場での競争力を強化するコストメリットを提供しています。

グローバルボトル入り水市場のトレンドと洞察:抑制要因

1. マイクロプラスチックおよびナノプラスチックの健康懸念:

ボトル入り水における広範なマイクロプラスチック汚染に関する科学的研究は、消費者の信頼を揺るがし、規制当局の監視を招き、市場の根幹を脅かしています。米国国立衛生研究所(NIH)の研究では、ボトル入り水1リットルあたり平均24万個のプラスチック粒子、主にナノプラスチックが含まれていることが指摘されています。これらの検出された粒子の90%はポリアミドとポリエチレンテレフタレート(PET)であると特定されています。2024年8月、米国食品医薬品局(FDA)はマイクロプラスチックおよびナノプラスチックに関するウェブページを立ち上げ、ボトル入り水を含む様々な食品中の存在を確認しましたが、これらの粒子と健康リスクを結びつける決定的な証拠はないと述べ、規制上の曖昧さを生じさせています。主要ブランドは、マイクロプラスチック含有量に関する誤解を招く広告で集団訴訟に直面しており、これらの訴訟は消費者の欺瞞に関する主張に焦点を当てて進行しています。国際ボトル入り水協会(IBWA)は、これらの汚染問題に対処するため、業界基準の引き上げと厳格な検査プロトコルの導入を求める圧力を受けています。環境団体は、消費者の意識向上キャンペーンを通じて健康への影響に関する懸念を増幅させ、消費者を異なるパッケージ素材や高度なろ過システムといった高価な代替品へと誘導する可能性があります。

2. 使い捨てプラスチック規制の強化:

使い捨てプラスチックに対する規制の動きは、ボトル入り水業界を再構築し、コンプライアンスコストと市場アクセスへの障壁を課しています。欧州議会が最近承認したデポジットリターンシステム規制は、2029年までに使い捨てボトルの90%回収率を義務付けています。これらの規制は、義務的なデポジット制度を導入し、事業運営を複雑化させ、大手市場プレーヤーに有利なコスト構造をもたらしています。一方、カリフォルニア州大気資源委員会が監督するカリフォルニア州の低炭素燃料基準規制は、炭素強度ベンチマークを厳格化しており、ボトル入り水の流通コストに影響を与えています。さらに、EUによる食品接触材料中のBPA禁止は、2029年1月までにポリカーボネート製ウォータークーラーを段階的に廃止する予定であり、メーカーはPETなどの代替材料への転換を余儀なくされ、移行コストやサプライチェーンの混乱に対処する必要があります。しかし、EU加盟国間での規制実施の不一致は、測定方法や罰則構造の相違につながり、競争条件の不均衡を生み出しています。地域的な規制の細分化は、規模の経済を阻害し、ボトル入り水業界の運用コストを増大させています。

地域分析

* 北米:

2024年にはボトル入り水市場の28.44%を占め、確立されたインフラとプレミアム消費習慣を背景に支配的な地位を築いています。この地域の高度な物流と広範なrPET(リサイクルPET)回収ネットワークは、機能性水分補給への高まる消費者の嗜好に応えています。小売業者は、電解質水、アルカリ水、フレーバー水といった高価格帯の製品に大きな棚スペースを割り当てています。また、いくつかの州で導入されているデポジットリターン制度により、リサイクル率は70%を超えています。しかし、カリフォルニア州とワシントン州がリサイクル素材含有率の義務化を強化しているため、従来のPETフォーマットのコスト上昇が懸念されています。一方、食料品チェーンはオーガニック志向のプライベートブランドを展開し、中堅の国内ブランドに圧力をかけています。

* 南米:

10.37%と最も高いCAGRを誇り、急速な都市化、インフラ課題、可処分所得の増加がこの急増を後押ししています。ブラジルのメガシティでは、断続的な市営水道の品質問題により、中流階級の家庭ではパッケージ化された水が必需品と見なされています。政府の水・公共パートナーシップイニシアチブは長期的な水不足への対処を約束していますが、差し迫った信頼性の問題が消費者をマルチパック購入へと駆り立てています。チリとコロンビアでは、健康志向のライフスタイルと、ガラス製またはリサイクル素材PETを好む観光客の流入により、プレミアム化の傾向が顕著です。地域生産は細分化されていますが、多国籍ボトラーが地元の帯水層の権利を得るために職人技的なブランドを買収する統合の動きが見られます。

* アジア太平洋:

世界のボトル入り水消費において主要なプレーヤーであるものの、購買力と規制の厳格さには大きな格差があります。中国の都市部の消費者はプレミアムミネラルウォーターに傾倒しています。対照的に、インドのボトル入り水セクターは、BIS基準の不徹底に苦慮しており、これが技術投資に影響を与えています。インドネシアでは、群島国家であるため流通に課題があり、従来のPET小売と並行してリフィルステーション形式が増加しています。

* 中東およびアフリカ:

深層帯水層からの水源確保は、高マージンの砂漠観光客や駐在員に対応しています。しかし、政治的不安定と物流上の課題が、安定した市場成長を妨げています。これらの地域ごとのニュアンスは、持続的な市場拡大のために、地域に合わせた生産、供給戦略、そして積極的な規制対応の重要性を浮き彫りにしています。

競争環境

ネスレ、ダノン、コカ・コーラ、ペプシコ、農夫山泉の5つのグローバル大手企業がボトル入り水市場を支配していますが、市場は中程度に細分化されています。ネスレはポートフォリオを再構築し、コモディティPET水から高マージンの機能性飲料カテゴリーへと投資をシフトしています。北米では、ダノンとコカ・コーラが提携し、ダノンがコカ・コーラの広範な流通網を活用して、そのプレミアムブランドの市場浸透を図っています。この提携により、コカ・コーラは高マージンのプレミアムウォーターを自社のポートフォリオに追加し、収益性を高めるという相互利益を享受しています。

農夫山泉は、中国市場で圧倒的な存在感を示しており、その強力なブランド認知度と広範な流通網により、市場リーダーとしての地位を確立しています。同社は、天然水とフレーバーウォーターの両方で革新を続けています。

新興企業や地域ブランドも、特定のニッチ市場や地域で成長の機会を見出しています。彼らは、持続可能性、特定の水源、またはユニークなフレーバープロファイルに焦点を当てることで、大手企業との差別化を図っています。例えば、一部の地域ブランドは、地元の水源の純粋さや、特定の健康上の利点を強調することで、消費者の関心を集めています。

市場の主要なトレンド

* プレミアム化と機能性: 消費者は、単なる水分補給を超えて、健康上の利点やユニークな体験を提供する製品を求めています。ミネラルが豊富な水、アルカリ水、ビタミンや電解質が添加された機能性ウォーターの需要が高まっています。

* 持続可能性と環境への配慮: プラスチック廃棄物問題への意識の高まりから、リサイクル可能なパッケージ、リフィル可能なボトル、または代替素材(例えば、紙パックやアルミ缶)を使用した製品への需要が増加しています。企業は、サプライチェーン全体での環境フットプリントを削減するための取り組みを強化しています。

* デジタル化とEコマース: オンライン販売チャネルは、特に都市部において、ボトル入り水の流通においてますます重要になっています。サブスクリプションサービスや、パーソナライズされた製品の提供も、消費者の利便性を高めています。

* 健康とウェルネス: 人工甘味料や添加物を避ける傾向が強まり、自然で健康的な飲料としてのボトル入り水への関心が高まっています。これは、特にミレニアル世代やZ世代の消費者において顕著です。

これらのトレンドは、ボトル入り水市場の進化を形作り、企業が競争力を維持し、成長機会を捉えるための戦略を再考することを促しています。革新的な製品開発、持続可能な慣行の採用、そして効果的なマーケティング戦略が、今後の市場成功の鍵となるでしょう。

本レポートは、世界のボトル入り飲料水市場に関する詳細な分析を提供しています。対象となるボトル入り飲料水は、ガラス瓶またはプラスチックボトルに包装された飲料水で、炭酸水、非炭酸水、フレーバー付き/機能性飲料水を含みます。市場は、製品タイプ、包装材料、価格帯、流通チャネル、および地域別に詳細にセグメント化され、各セグメントの市場規模と成長予測が金額(米ドル)ベースで分析されています。

主要な調査結果として、世界のボトル入り飲料水市場は2030年までに4,136億米ドルに達すると予測されており、年平均成長率(CAGR)は7.13%と見込まれています。地域別では、急速な都市化とインフラ整備の遅れを背景に、南米が10.37%のCAGRで最も速い成長を遂げると予測されています。製品タイプ別では、2024年の売上高の73.62%を非炭酸水が占めていますが、機能性/フレーバー付き飲料水は2030年まで8.53%の最も強いCAGRで成長すると予想されています。包装材料では、消費者が持続可能性と純粋さを関連付けることから、ガラス瓶が9.25%のCAGRで最も急速に伸びています。

市場の成長を牽引する主な要因としては、製品の高級化と「許容される贅沢」としての位置付け、利便性と環境影響を考慮した革新的なパッケージングソリューションの導入が挙げられます。また、新興メガシティにおける外出先での水分補給ニーズの増加、高度な浄水・ボトリング技術の採用、水不足地域での深層帯水層からの水源確保、観光・ホスピタリティ部門の拡大も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。マイクロプラスチックやナノプラスチックによる健康への懸念、使い捨てプラスチックに対する規制強化の動き、カーボンフットプリント表示やスコープ3排出量に対する厳格な監視、そして政府による厳しい禁止措置や罰則などが挙げられます。

市場はさらに、非炭酸水、炭酸水、機能性/フレーバー付き水(ビタミン強化、電解質/スポーツ、植物性/フルーツ注入など)といった製品タイプ、PETボトル、ガラスボトル、アルミ缶・ボトルなどの包装材料、マス市場向けとプレミアム/ラグジュアリーといった価格帯、オン・トレードおよびオフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、家庭・オフィス向け配送、オンライン小売など)の流通チャネルによって細分化されています。地理的分析は、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域を網羅しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されています。Nestle SA、Danone SA、The Coca-Cola Company、PepsiCo Inc.、Suntory Holdings Ltdなど、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。本レポートは、市場の機会と将来のトレンドについても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プレミアム化と「許容される贅沢」のポジショニング

- 4.2.2 利便性と環境負荷を考慮した革新的な包装ソリューション

- 4.2.3 新興メガシティにおける外出先での水分補給の増加

- 4.2.4 高度な浄化および瓶詰め技術の採用

- 4.2.5 水不足地域における深層帯水層からの調達

- 4.2.6 観光・ホスピタリティ部門の拡大

-

4.3 市場の阻害要因

- 4.3.1 マイクロプラスチックおよびナノプラスチックによる健康への懸念

- 4.3.2 使い捨てプラスチック規制の動き

- 4.3.3 カーボンフットプリント表示とスコープ3の精査

- 4.3.4 厳格な政府による禁止と罰則

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 静水

- 5.1.2 炭酸水

- 5.1.3 機能性/フレーバーウォーター

- 5.1.3.1 ビタミン強化

- 5.1.3.2 電解質/スポーツ

- 5.1.3.3 植物性/フルーツ風味

-

5.2 包装材料別

- 5.2.1 PETボトル

- 5.2.2 ガラスボトル

- 5.2.3 アルミ缶およびボトル

- 5.2.4 その他

-

5.3 価格帯別

- 5.3.1 大衆向け

- 5.3.2 プレミアム/高級

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア/食料品店

- 5.4.2.3 家庭およびオフィス

- 5.4.2.4 オンライン小売

- 5.4.2.5 その他のオフ・トレードチャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ネスレSA

- 6.4.2 ダノンSA

- 6.4.3 ザ コカ・コーラ カンパニー

- 6.4.4 ペプシコ Inc.

- 6.4.5 農夫山泉有限公司

- 6.4.6 サントリーホールディングス株式会社

- 6.4.7 ブルートリトン・ブランズ Inc.

- 6.4.8 フィジーウォーターカンパニー LLC

- 6.4.9 ビスレリ・インターナショナル Pvt Ltd

- 6.4.10 ヴォス・オブ・ノルウェー ASA

- 6.4.11 ヒント Inc

- 6.4.12 ジャスト・グッズ Inc.(ジャストウォーター)

- 6.4.13 娃哈哈集団有限公司

- 6.4.14 セントル・ブランズ・コーポレーション(セントル)

- 6.4.15 ディスラプティブ・ビバレッジズ Inc.(アヤラズ・ハーバルウォーター)

- 6.4.16 キューリグ・ドクター・ペッパー(バイ、コアハイドレーション)

- 6.4.17 クラッグスプリングウォーター

- 6.4.18 キャラウェイブルースプリングウォーター

- 6.4.19 ビタミンウェル

- 6.4.20 サラトガスプリングスウォーター

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ボトルウォーターは、密閉された容器、主にプラスチックボトルやガラスボトルに充填された飲用水を指します。その水源は、天然の湧水、地下水、水道水を高度に処理したものなど多岐にわたり、安全性、利便性、そして特定の風味やミネラル成分が特徴とされています。現代社会において、日常生活の水分補給から災害時の備蓄まで、幅広い用途で利用される不可欠な存在となっています。

種類

ボトルウォーターには、その水源や処理方法によって様々な種類が存在します。

* 天然水(Natural Water): 特定の水源から採水され、ろ過、沈殿、加熱殺菌以外の物理的・化学的処理をほとんど行わない水です。水源地の自然なミネラルバランスが保たれているのが特徴です。

* ミネラルウォーター(Mineral Water): 天然水の一種で、特定のミネラル成分が一定量以上含まれているものを指します。国や地域によって定義が異なりますが、一般的に健康や美容への効果が期待されることがあります。

* RO水・純水(RO Water/Purified Water): 逆浸透膜(Reverse Osmosis, RO)などの高度なろ過技術を用いて、水中の不純物やミネラル成分をほとんど除去した水です。非常に純度が高く、乳幼児のミルク作りや特定の調理に適しているとされます。

* 海洋深層水(Deep Sea Water): 水深200メートル以深から採水される水で、太陽光が届かず、表層水の影響を受けにくいことから、清浄性が高く、豊富なミネラルを含んでいるとされています。

* 炭酸水(Sparkling Water/Carbonated Water): 水に二酸化炭素を溶かし込んだもので、天然の炭酸を含むものと、人工的に炭酸を添加したものがあります。爽やかな口当たりが特徴で、そのまま飲用するほか、カクテルや割り材としても利用されます。

* フレーバーウォーター(Flavored Water): 水に果物やハーブなどの香料や甘味料を加えたもので、多様な味が楽しめます。

* 水素水(Hydrogen Water): 水素ガスを溶かし込んだ水で、抗酸化作用などの健康効果が期待され、一部で人気を集めていますが、科学的根拠については議論が続いています。

用途

ボトルウォーターは、その利便性と安全性から多岐にわたる用途で利用されています。

* 日常の水分補給: オフィス、外出先、自宅など、場所を選ばずに手軽に水分を補給できるため、最も一般的な用途です。

* 災害時の備蓄: 長期保存が可能であり、安全な飲料水が確保できない状況に備えて、家庭や企業で非常用として備蓄されています。

* 料理・飲料用: 水道水のカルキ臭が気になる場合や、特定の料理の味を引き立てたい場合、またコーヒーやお茶を美味しく淹れたい場合などに利用されます。特に純水や軟水は、素材の味を邪魔しないと評価されます。

* 乳幼児用: 純度の高いRO水などは、乳幼児のミルク作りや離乳食の調理に安心して使用できるため、多くの親に選ばれています。

* 健康・美容目的: 特定のミネラル成分を含むミネラルウォーターや、機能性を謳う水素水などは、健康維持や美容に関心のある層に支持されています。

* アウトドア・レジャー: キャンプ、ハイキング、スポーツイベントなど、屋外での活動時に手軽に持ち運び、水分補給を行うために重宝されます。

関連技術

ボトルウォーターの生産には、水源の確保から最終製品の出荷に至るまで、様々な高度な技術が用いられています。

* 採水技術: 地下水や湧水、海洋深層水など、それぞれの水源から安定的に、かつ環境に配慮しながら水を採水するための技術です。深度掘削技術や、水源地の生態系を保護するためのモニタリング技術などが含まれます。

* ろ過・殺菌技術: 採水された水を安全な飲用水にするための重要な工程です。

* マイクロフィルター・限外ろ過: 微細な粒子や微生物を除去します。

* 逆浸透膜(RO膜): 水中のイオンや分子レベルの不純物を除去し、純度の高い水を作り出します。

* 紫外線(UV)殺菌: 紫外線ランプを用いて、水中の微生物を不活化します。

* オゾン殺菌: オゾンガスを用いて殺菌し、有機物を分解します。

* ボトル成形技術: 主にPET(ポリエチレンテレフタレート)樹脂を用いたボトルの製造技術です。ブロー成形技術により、軽量で強度があり、透明性の高いボトルを効率的に生産します。近年では、環境負荷低減のため、より薄く、軽いボトルを製造する技術や、再生PET樹脂の利用技術が進展しています。

* 充填・密封技術: 衛生的な環境下で、高速かつ正確にボトルに水を充填し、密閉する技術です。異物混入を防ぐためのクリーンルーム技術や、製品の品質を保つための無菌充填技術などが用いられます。

* 品質管理技術: 製品の安全性と品質を保証するための技術です。定期的な水質検査(微生物、ミネラル成分、pHなど)、異物検査、官能検査(味、臭い)などが行われ、HACCPやISOなどの国際的な品質管理基準に準拠しています。

* リサイクル技術: 使用済みPETボトルを回収し、洗浄、粉砕、再ペレット化を経て、新たなボトルや他のプラスチック製品の原料として再利用する技術です。ボトルtoボトルリサイクルは、資源の有効活用と環境負荷低減に貢献しています。

市場背景

ボトルウォーター市場は、世界的に見ても日本国内においても、過去数十年にわたり着実に成長を続けてきました。

* 歴史的背景: かつては特定の温泉水や湧水が薬用として利用されていましたが、20世紀後半から、健康志向の高まりや水道水への不信感、そして利便性の追求から、一般消費財としてのボトルウォーターが普及し始めました。特に1995年の阪神・淡路大震災以降、災害備蓄としての重要性が認識され、市場は大きく拡大しました。

* 市場規模と成長: 健康意識の高まり、食の安全への関心、そして多様なライフスタイルへの対応が市場成長の主要因です。特に、天然水やミネラルウォーターは、その自然由来のイメージと健康への訴求力から人気を集めています。また、炭酸水やフレーバーウォーターといった付加価値の高い製品も市場を牽引しています。

* 主要プレイヤー: サントリー、キリン、アサヒ、コカ・コーラなどの大手飲料メーカーが市場をリードしており、それぞれが独自のブランドと水源を持つことで競争を繰り広げています。また、ウォーターサーバー事業を展開する企業も、宅配サービスを通じて市場の一角を占めています。

* 消費者ニーズの変化: 消費者は単なる水分補給だけでなく、「安心・安全」「健康」「美味しさ」「利便性」「環境配慮」といった多様な価値をボトルウォーターに求めています。特に近年は、環境問題への意識の高まりから、リサイクル可能な素材、軽量ボトル、再生プラスチック使用製品への需要が高まっています。

* 課題: プラスチックごみ問題はボトルウォーター業界にとって最大の課題の一つです。また、水源の持続可能性、製造・輸送に伴うCO2排出量、そして水道水の品質向上に伴う競争激化も、業界が直面する重要な課題です。

今後の展望

ボトルウォーター市場は、今後も消費者のニーズと社会情勢の変化に対応しながら進化していくと予想されます。

* 環境対応の強化: プラスチックごみ問題への対応は、引き続き最重要課題です。再生プラスチック(rPET)の使用拡大、植物由来プラスチックの開発・導入、ボトルのさらなる軽量化、そしてリサイクルシステムの効率化が加速するでしょう。また、ウォーターサーバーの普及や、マイボトルへの詰め替えを促すインフラ整備も進む可能性があります。

* 機能性・付加価値の追求: 健康志向の高まりは継続し、特定のミネラルバランスを調整した水、電解質を強化したスポーツドリンクに近い水、美容成分を配合した水など、よりパーソナライズされた機能性ウォーターの開発が進むでしょう。フレーバーの多様化や、オーガニック素材を使用した製品なども登場すると考えられます。

* デジタル化と流通の変化: Eコマースを通じた販売はさらに拡大し、定期購入(サブスクリプション)モデルの普及が進むでしょう。AIを活用した需要予測や、IoT技術を用いたスマートウォーターボトルなど、デジタル技術が消費者の水分摂取管理や購買体験を向上させる可能性もあります。

* 水源の持続可能性と地域貢献: 水源地の環境保全活動への貢献や、地域社会との連携を強化する動きが加速するでしょう。水源の持続可能な利用は、企業の社会的責任としてますます重要視されます。

* 水道水との共存: 高品質な水道水が供給される地域では、ボトルウォーターは水道水を代替するものではなく、特定のシーンやニーズに応える「選択肢の一つ」としての位置づけが強まる可能性があります。例えば、外出先での利便性、災害時の備蓄、特定の健康効果や味の追求といった、ボトルウォーターならではの価値がより明確に打ち出されるでしょう。

ボトルウォーターは、単なる飲料水としてだけでなく、健康、安全、環境、そしてライフスタイルに深く関わる製品として、その価値と役割を再定義しながら、持続可能な発展を目指していくことになります。