ボトルウォーター製造装置市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

ボトル入り飲料水処理装置市場レポートは、装置タイプ(フィルターおよび膜システム、ボトル洗浄機およびリンサーなど)、技術(ろ過など)、水の種類(非炭酸水、炭酸水など)、プラント容量(

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ボトル入り飲料水加工装置市場の規模、シェア、2030年までの成長トレンドに関するレポートの概要を以下にまとめます。

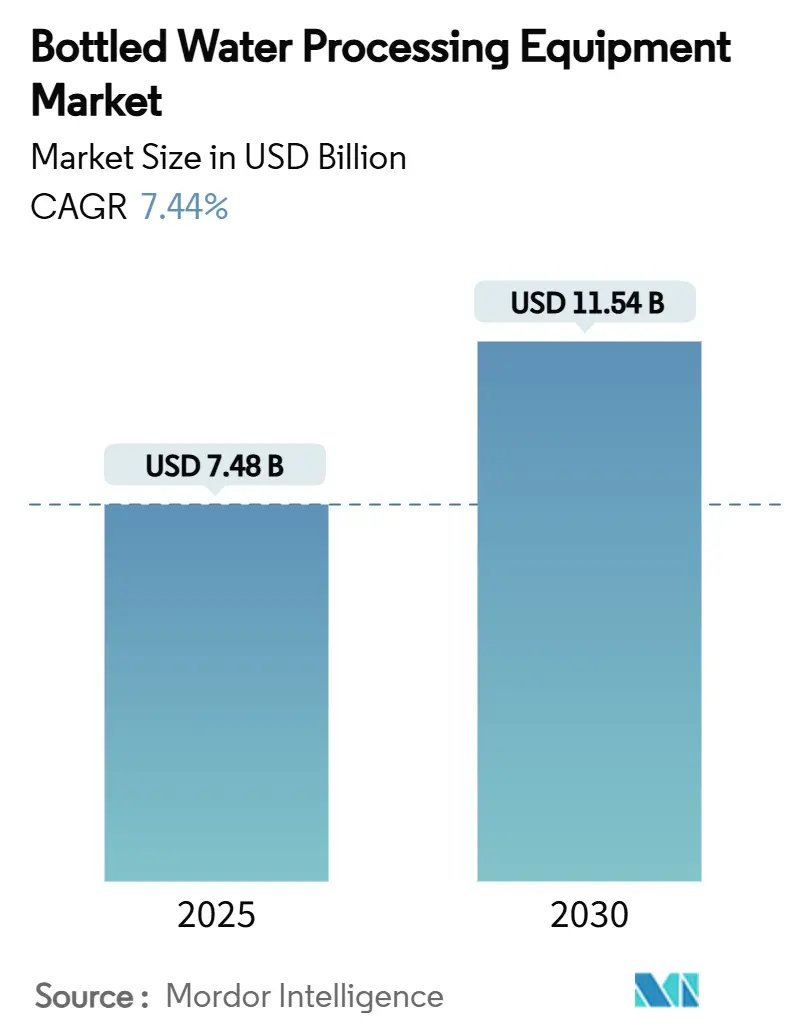

市場概要

ボトル入り飲料水加工装置市場は、2025年には74.8億米ドル規模に達し、2030年には115.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.44%です。この市場の拡大は、水質規制の厳格化、消費者のプレミアムな水分補給への嗜好の高まり、企業の持続可能性目標の収束によって推進されています。例えば、FDAの21 CFR Part 129の更新により、ボトラーは多重バリアろ過と自動衛生システムを導入することが義務付けられており、高度な膜システムやCIP(定置洗浄)システムの需要が高まっています。また、北米やEUにおける循環経済の義務化に伴い、ブランドはリサイクルPETブロー成形ラインへの投資を強化しています。さらに、IoT制御と予知保全の統合は、計画外のダウンタイムを削減し、コスト競争力を向上させることで、市場における設備更新サイクルを維持しています。

地域別に見ると、南米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。

主要なレポートのポイント

* 機器タイプ別: 2024年にはフィルターおよび膜システムが市場シェアの32.27%を占めました。ブロー成形機は2030年までに12.24%のCAGRで最も急速に成長すると予測されています。

* 技術別: 2024年にはろ過プラットフォームが市場規模の43.55%を占めました。UVおよびオゾンベースの消毒装置は2030年までに11.86%のCAGRで成長しています。

* 水タイプ別: 2024年にはスティルウォーター加工が市場規模の58.35%を占めました。機能性および強化水加工装置の需要は9.62%のCAGRで成長しています。

* プラント容量別: 2024年には10,000~30,000 BPH(ボトル/時)のプラントが市場シェアの46.82%を占めました。30,000 BPHを超える施設は、規模の経済を追求する企業により11.47%のCAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が38.24%の収益シェアで市場をリードしました。南米は2030年までに8.34%のCAGRで最も急速な成長を遂げると予測されています。

グローバルボトル入り飲料水加工装置市場のトレンドと洞察

促進要因(Drivers)

* スティルウォーターおよび機能性ボトル入り飲料水の需要急増: 消費者がプレミアムな水分補給ソリューションを求めるにつれて、高度な加工装置の需要が急増しています。特に機能性水は、生体活性化合物の完全性を維持し、微生物学的安全性を保証する特殊な加工ラインを必要とし、低温殺菌や無菌包装技術への投資を促しています。インドのFSSAIが包装飲料水を「高リスク製品」に分類したことは、メーカーに対する規制圧力を高め、より高度な加工プロトコルへの移行を促しています。また、機能性飲料のトレンドは、プレミアム水製品向けの特殊なボトルデザインを必要とするブロー成形装置メーカーにも恩恵をもたらしています。

* 高度なろ過を義務付ける飲料水規制の厳格化: EPAの新しいPFAS規制は、PFOAおよびPFOSの最大汚染レベルを4.0 ng/Lに設定しており、従来のシステムでは達成できないろ過性能を要求しています。2027年4月までの初期監視と2029年4月までの完全実施という期限が迫る中、ボトラーはサブナノグラムレベルで汚染物質を除去できる高度な膜技術への投資を迫られています。EPAの規制はPFASだけでなく、マイクロプラスチックを含む新たな汚染物質も対象としており、膜ろ過と高度酸化プロセスを統合した多段階処理システムへの継続的な需要を促進しています。

* アジアの巨大プラントにおける膜モジュールの交換サイクル: アジアの大容量ボトリング施設では、3~5年ごとに同期した膜交換が行われ、機器需要が大幅に増加します。中国のChina Resources BeverageやインドのBisleriのような企業は、生産能力を拡大し、市場競争を激化させており、継続的な設備アップグレードを推進しています。これらの施設は通常、包括的な水処理のために50~100個の膜モジュールを必要とします。

* 新興市場における無菌ブロー充填キャッピングラインへの移行: 新興市場のボトラーは、生産後の汚染リスクを軽減し、運用を合理化するために、統合された無菌システムに注目しています。KHSは、毎時36,000本のボトルを処理し、ログ6の滅菌レベルを達成する新しい無菌ブロックを発表しました。これにより、従来の多段階処理から移行し、特に生産後の滅菌が困難なインフラ制約のある南米市場で恩恵をもたらしています。

* IoT対応の予知保全によるOPEX削減: IoT対応の予知保全システムは、機器の稼働時間を最大化し、運用コストを削減することで、市場の成長に貢献しています。

* リサイクルPET義務化によるインラインボトルメーカーの需要増加: EUの循環経済指令など、リサイクルPETの使用を義務付ける規制は、インラインボトルメーカーの需要を押し上げています。

抑制要因(Restraints)

* 多重バリアシステムの高額な設備投資: 逆浸透、UV消毒、オゾン処理を利用する高度な水処理システムの中規模設備は、500万米ドルを超える場合があります。この高額な費用は、地域の中小規模ボトラーにとって大きな資金調達の課題となり、総プラント投資の40~60%を占めることもあります。

* PFASおよびマイクロプラスチック規制の不確実性: PFASの試験方法やマイクロプラスチックの測定基準に関する規制の不確実性は、ボトラーが明確なコンプライアンスガイダンスを求めるため、設備投資をためらわせる原因となっています。標準化された試験プロトコルの欠如は、機器の選択を複雑にし、製品開発にも影響を与えています。

* Tier-2ボトラーにおける熟練オペレーター不足: 新興市場における熟練オペレーターの不足は、高度な機器の導入と効率的な運用を妨げる可能性があります。

* PET樹脂価格の変動による利益圧迫: PET樹脂価格の変動は、特に価格に敏感な市場において、ボトラーの利益率に圧力をかけています。

セグメント分析

* 機器タイプ別: 膜システムがイノベーションを推進

2024年にはフィルターおよび膜システムが市場シェアの32.27%を占め、水質基準の変化への適応におけるその重要な役割を強調しています。特にPFAS規制が逆浸透やナノろ過などの高度な技術の採用を加速させています。一方、ブロー成形機は持続可能なパッケージングへの業界の転換に乗じて、2030年までに12.24%のCAGRで急速に成長すると予測されています。Dave Technical Servicesのようなメーカーは、ツイン素材およびカラー機能を革新し、単一の機械で多様なボトルタイプを同時に生産できるようにしています。衛生要件が高まるにつれて、ボトル洗浄機やリンス機は安定した需要を維持し、充填・キャッピング機は生産後の汚染リスクを軽減するために無菌統合へと進化しています。業界は、個別の処理段階から、効率を高め汚染管理を強化する統合された生産ラインへと移行しています。

* 技術別: ろ過の優位性と消毒の挑戦

2024年には、マイクロろ過、限外ろ過、ナノろ過、逆浸透を含むろ過技術が市場設備の43.55%を占めています。一方、UVおよびオゾン消毒システムは11.86%の堅調なCAGRで成長しており、ボトラーによる化学物質不使用の処理方法の優先順位付けを強調しています。消毒技術の増加は、消費者の「自然な」処理への嗜好と、生産における化学消毒剤の使用を抑制するための規制圧力の高まりと一致しています。イオン交換および脱塩システムは、プレミアム水製品が望ましいミネラルプロファイルを維持するためのニッチな用途に対応しています。メーカーがさまざまな処理方法を統合プラットフォーム上のハイブリッドシステムに融合させるにつれて、技術セグメンテーションの境界線は曖昧になり、設置面積の要件と運用上の複雑さを削減し、処理効率を向上させています。

* 水タイプ別: スティルウォーターの安定性と機能性イノベーション

2024年にはスティルウォーターが市場シェアの58.35%を占め、機器の安定した需要を確保しています。一方、機能性および強化水などのセグメントは、健康志向の消費者がプレミアム製品に傾倒していることに牽引され、9.62%のCAGRで急増しています。機能性水の増加は、成分の投与、混合、保存のための特殊な機器を必要とし、処理および貯蔵中に生体活性化合物の安定性を確保します。スパークリングウォーターの生産には、独自の炭酸化ツールと圧力に耐えるパッケージングが必要であり、特殊な機器メーカーにニッチな機会をもたらしています。高圧処理(HPP)は、デリケートな化合物を損なう可能性のある熱処理なしで、機能性飲料の賞味期限を延ばすために人気が高まっています。

* プラント容量別: 中規模の効率性と大規模プラントの経済性

2024年には、毎時10,000~30,000本のボトルを処理する中規模施設が設備の46.82%を占め、運用効率と市場適応性のバランスを取っています。一方、30,000 BPHを超える大規模プラントは11.47%の成長を遂げており、利益維持のための規模の経済の重要性を強調しています。業界の中規模事業への傾倒は、資本効率と生産の柔軟性を組み合わせた戦略的選択を浮き彫りにしています。Coca-Cola FEMSAは2024年に7つの新しいボトリングラインを設置し、総容量を3.5%増加させ、大規模で効率的な施設への業界の統合を例示しています。

地域分析

* アジア太平洋: 2024年には、中国、インド、東南アジアの広大な人口中心地、可処分所得の増加、中産階級の台頭に牽引され、アジア太平洋地域が38.24%の市場シェアを占めています。都市化のトレンドと発展途上市場における市営水質への懸念が、ボトル入り飲料水の消費を急増させています。この地域は、低い労働コストや製造インフラに対する政府の支援などの利点がある一方で、熟練オペレーターの不足という課題を抱えており、高度な機器の導入を妨げています。

* 南米: 南米は、2030年までに8.34%のCAGRで最も高い成長率を記録すると予測されています。この成長は、経済回復、インフラの進歩、特にブラジル、アルゼンチン、コロンビアなどの主要市場における健康意識の高まりによって支えられています。Coca-Cola FEMSAの南米における新工場計画は、需要の急増に対応するものです。豊富な淡水資源と北米への輸出見通しにより、大容量加工装置への安定した需要があります。

* 北米および欧州: 北米と欧州は、かなりの市場シェアを保持しているものの、成熟市場が設備更新サイクルを延長しているため、成長率は鈍化しています。これらの市場の強みは、技術的進歩とプレミアム機器を優遇する厳格な規制によって支えられています。EUのリサイクルプラスチックに関する義務化(2025年までに25%、2030年までに30%のリサイクル含有量)は、ブロー成形およびパッケージングシステムの即時アップグレードを必要としています。Primo BrandsとBlueTritonの合併は、調達のレバレッジと標準化を強化し、確立された機器サプライヤーに利益をもたらしています。

競争環境

ボトル入り飲料水加工装置市場は、多様な技術的ニーズと地域的嗜好により、中程度に断片化されています。市場のプレーヤーは、規模の優位性に頼るのではなく、技術革新による戦略的差別化にますます注力しています。Sidelは、PET容器における40年以上の専門知識を活かしたEco-Auditサービスを発表し、施設あたり最大157トンのCO2削減を誇り、環境性能の向上を目指しています。

機器メーカーは、初期設備投資コストだけでなく、総所有コスト(TCO)に競争の焦点を移しており、予知保全、エネルギー効率、持続可能性といった要素を価値提案に組み込んでいます。技術プロバイダー間の統合のトレンドを強調するように、VeoliaはCDPQの30%の株式を取得し、Water Technologies and Solutionsを完全に所有しました。統合されたIoT対応システムには、さまざまな処理技術と予測分析を融合させ、運用を最適化する大きな機会があります。DuPont Water SolutionsのWAVE PRO限外ろ過モデリングツールは、ソフトウェア強化型ハードウェアを通じて得られる競争優位性を強調しています。特許活動は、持続可能なパッケージング技術や高度な膜材料を中心に活発であり、新しい規制要件や持続可能性目標に対応する革新的なソリューションを提供することで、中小企業が既存の関係を破壊する可能性も生まれています。

ボトル入り飲料水加工装置業界の主要企業

* Sidel

* Krones AG

* GEA Group

* Tetra Laval

* Veolia Water Technologies

最近の業界動向

* 2025年4月: Coca-Cola FEMSAは7つの新しいボトリングラインを完成させ、生産能力を3.5%向上させ、4つの流通センターを開設しました。また、メキシコでPLANETA PETリサイクル事業を開始しました。

* 2025年3月: DuPont Water Solutionsは、コストと化学物質の節約を目的としたオンライン限外ろ過モデリングプラットフォーム「WAVE PRO」をリリースしました。

* 2025年3月: Kronesはベルギー初のPETボトルリサイクルプラントを稼働させ、年間40,000トンのPETを食品グレードのrPETに加工しています。

* 2024年11月: Primo WaterとBlueTritonは合併を完了し、65億米ドル規模のヘルシーハイドレーション企業を設立しました。

このレポートは、ボトル入り飲料水加工装置市場に関する詳細な分析を提供しています。研究の前提条件、市場定義、および調査範囲が明確にされています。

エグゼクティブサマリーによると、ボトル入り飲料水加工装置市場は2025年に74.8億米ドル規模であり、2030年までに115.4億米ドルに達すると予測されています。主な成長要因は、PFAS(有機フッ素化合物)やマイクロプラスチックに関する規制強化により、高度な膜ろ過および消毒技術の導入が義務付けられている点です。機器セグメントでは、リサイクルPETの義務化と軽量ボトル設計の進展により、ブロー成形機が2030年までに年平均成長率12.24%で最も急速に成長すると見込まれています。地域別では、インフラ投資と健康意識の高まりを背景に、南米が年平均成長率8.34%で最も急速な拡大を示すと予測されています。

市場の推進要因としては、スティルウォーターおよび機能性ボトル入り飲料水の需要急増、高度なろ過を義務付ける厳格な飲料水規制、アジアの巨大プラントにおける膜モジュールの交換サイクル、新興市場での無菌ブローフィルキャップラインへの移行、IoTを活用した予知保全によるOPEX(運用コスト)削減、およびオンサイトでのリサイクルPET義務化によるインラインボトルメーカーの需要増加が挙げられます。

一方、市場の成長を抑制する要因としては、多重バリアシステムに対する高額な設備投資(CAPEX)、PFASおよびマイクロプラスチック規制への対応に関する不確実性、ティア2ボトラーにおける熟練オペレーターの不足、およびPET樹脂価格の変動による利益率への圧力が指摘されています。

このレポートでは、サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に検討されています。

市場規模と成長予測は、以下のセグメントにわたって提供されています。

* 機器タイプ別: フィルターおよび膜システム、ボトル洗浄機およびリンサー、ブロー成形機、充填およびキャッピング機、ラベラーおよびシュリンクラッパー、その他。

* 技術別: ろ過(MF/UF/NF/RO)、消毒(UV、オゾン)、イオン交換/脱塩、包装および搬送。

* 水タイプ別: スティルウォーター、スパークリングウォーター、機能性/強化水、フレーバーウォーター。

* プラント容量別: 10,000 BPH未満、10,000~30,000 BPH、30,000 BPH超。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(南アフリカ、サウジアラビアなど)。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳述されています。Sidel、Krones AG、GEA Group、Tetra Laval、Veolia、Alfa Laval、Pall Corporation、Pentair、Dow Water & Process、DuPont Water Solutions、Xylemなど、主要な20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が網羅されています。

市場の機会と将来のトレンドについても分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 静止水および機能性ボトル入り飲料水の需要の急増

- 4.2.2 高度なろ過を義務付ける厳格な飲料水規制

- 4.2.3 アジアの巨大プラントにおける膜モジュールの交換サイクル

- 4.2.4 新興市場における無菌ブロー充填キャップラインへの移行

- 4.2.5 IoTを活用した予知保全によるOPEXの削減

- 4.2.6 オンサイトでのリサイクルPET義務化によるインラインボトルメーカーの活性化

-

4.3 市場の阻害要因

- 4.3.1 多重バリアシステムに対する高額な設備投資

- 4.3.2 PFASおよびマイクロプラスチック規制遵守の不確実性

- 4.3.3 ティア2ボトラーにおける熟練オペレーターの不足

- 4.3.4 変動するPET樹脂価格が利益を圧迫

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 機器タイプ別

- 5.1.1 フィルターおよび膜システム

- 5.1.2 ボトル洗浄機およびリンサー

- 5.1.3 ブロー成形機

- 5.1.4 充填およびキャッピング機

- 5.1.5 ラベラーおよびシュリンクラッパー

- 5.1.6 その他

-

5.2 技術別

- 5.2.1 ろ過 (MF/UF/NF/RO)

- 5.2.2 消毒 (UV、オゾン)

- 5.2.3 イオン交換/脱塩

- 5.2.4 包装および搬送

-

5.3 水の種類別

- 5.3.1 スティルウォーター

- 5.3.2 スパークリングウォーター

- 5.3.3 機能性/強化水

- 5.3.4 フレーバーウォーター

-

5.4 プラント容量別

- 5.4.1 <10,000 BPH

- 5.4.2 10,000–30,000 BPH

- 5.4.3 >30,000 BPH

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他のアフリカおよび中東

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 サイデル

- 6.4.2 クローネスAG

- 6.4.3 GEAグループ

- 6.4.4 テトララバル

- 6.4.5 ヴェオリア

- 6.4.6 アルファ・ラバル

- 6.4.7 ポール・コーポレーション

- 6.4.8 ペンテア

- 6.4.9 ノーランド・インターナショナル

- 6.4.10 スチールヘッド・インク

- 6.4.11 エコピュラ

- 6.4.12 SEPPA

- 6.4.13 アクアテック・インターナショナル

- 6.4.14 ダウ・ウォーター&プロセス

- 6.4.15 デュポン・ウォーターソリューションズ

- 6.4.16 レンテック

- 6.4.17 カリガン

- 6.4.18 ザイレム

- 6.4.19 3M ピュリフィケーション

- 6.4.20 エコラボ

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ボトルウォーター製造装置とは、原水から飲用に適したボトル入りの水を製造するための一連の機械設備を指します。具体的には、水の浄化・殺菌から、ボトルの成形・洗浄、水の充填、キャップ装着、ラベル貼り、最終的な包装まで、一貫した工程を自動的または半自動的に行うシステム全体を意味します。消費者に安全で高品質な飲料水を提供するため、極めて高い衛生管理基準と品質保持能力が求められる食品製造機械の一つです。

ボトルウォーター製造装置は、処理能力、自動化の度合い、構成機能により多岐にわたります。処理能力では、日産数百本程度の小規模から数十万本を超える大規模生産向けまであり、ニーズに応じて選択されます。自動化の度合いでは、一部に人手を要する手動・半自動装置と、全工程を自動で行う全自動装置に大別され、後者は大量生産における人件費削減、品質安定化、生産効率向上に貢献します。主要構成要素は、原水から不純物や微生物を除去する水処理装置(ろ過、逆浸透膜(RO膜)、紫外線(UV)殺菌、オゾン殺菌など)、PETボトル成形機によるボトル製造、ボトル洗浄機、そして水処理水をボトルに充填しキャップを装着する充填・キャッピング装置です。特に、リンサー・フィラー・キャッパーが一体となったモノブロック型は、省スペース化と衛生性向上に寄与します。最終工程には、ラベル貼りを行うラベリング装置、製品をまとめて包装するシュリンク包装機やカートン包装機、パレタイザーなどが含まれます。

ボトルウォーター製造装置の主な用途は、ミネラルウォーター、純水、RO水など様々なボトル入り飲料水の製造です。これらは家庭での日常飲用、オフィスや工場での従業員向け、災害時の備蓄用水として広く利用されます。フレーバーウォーターやスポーツドリンク、お茶などの清涼飲料水製造ラインの一部としても技術が応用されます。特定の地域水源を活用した地域ブランド水の生産にも不可欠で、地域経済の活性化に寄与します。医薬品や化粧品分野において、高純度水の製造や充填ラインとして、その高度な衛生管理技術が応用されるケースも見られます。

ボトルウォーター製造装置を支える関連技術は多岐にわたります。水処理技術では、逆浸透膜(RO膜)や限外ろ過膜(UF膜)などの膜分離技術が、微細な不純物や微生物の除去に不可欠です。紫外線(UV)殺菌やオゾン殺菌も、化学薬品を使わずに高い殺菌効果を発揮します。ボトル成形技術では、PETブロー成形技術が軽量で透明性の高いボトルを効率的に製造し、近年はバイオプラスチックやリサイクルPETの利用技術も進化しています。充填技術においては、微生物汚染リスクを最小限に抑え、製品の長期保存を可能にする無菌充填(アセプティック充填)システムが特に重要です。生産ライン全体の自動化・省力化を推進するロボットアームの導入や、IoT(モノのインターネット)・AI(人工知能)を活用した生産監視、データ分析、予知保全、品質管理の最適化も進展しています。装置の衛生を保つCIP(定置洗浄)/SIP(定置殺菌)システムも、安全な製品供給には欠かせません。

ボトルウォーター市場は世界的に拡大傾向にあり、その背景には複数の要因があります。第一に、消費者の健康志向の高まりにより、安全で高品質な飲料水への需要が増加しています。第二に、手軽に購入・飲用できるボトルウォーターの利便性が、現代のライフスタイルに合致している点です。第三に、自然災害に対する意識の向上から、備蓄用水としての需要も高まっています。一方で、環境問題への意識の高まりも市場に大きな影響を与えています。プラスチックごみ問題への対応として、軽量化ボトル、リサイクル素材の利用、バイオプラスチックへの関心が高まり、製造装置メーカーも対応技術開発を進めています。新興国市場では、経済発展に伴い衛生的な飲料水へのアクセス改善が求められており、ボトルウォーター製造装置の需要は今後も堅調に推移すると見込まれています。

ボトルウォーター製造装置の将来は、さらなる自動化、スマート化、環境対応の強化が主要トレンドとなるでしょう。AIを活用した生産管理システムは、品質予測、故障診断、生産計画の最適化を可能にし、IoT技術はリアルタイム監視や遠隔操作、データ連携を一層進化させます。これにより、生産効率と品質の向上が期待されます。環境面では、リサイクルPETや植物由来PETなどの環境配慮型素材への移行が加速し、製造工程における水使用量やエネルギー消費量の削減技術も進化するでしょう。マイクロプラスチック問題への対応や、ボトルレス化(ウォーターサーバーの普及)との共存も重要な課題です。製品多様化に対応するため、機能性ウォーターやフレーバーウォーターなど、付加価値の高い製品を小ロットで柔軟に生産できる装置の需要も高まります。衛生・安全性に関しては、より高度な無菌充填技術や異物混入防止技術、トレーサビリティシステムの強化が不可欠です。グローバル市場では、新興国における衛生的な飲料水インフラ整備への貢献が期待され、地域ごとの水質や規制に対応したカスタマイズされたソリューション提供が重要となります。