牛結核病診断市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

牛結核診断市場レポートは、検査タイプ(血清学的検査[ELISAキットなど]など)、動物タイプ(乳牛など)、サンプルタイプ(血液など)、エンドユーザー(獣医検査機関など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

牛結核診断市場は、2030年までの市場規模、シェア、トレンド、業界レポートとして分析されています。この市場は、検査タイプ(血清学的検査、分子診断法など)、動物タイプ(乳牛、水牛、バイソンなど)、検体タイプ(血液、糞便、環境スワブなど)、エンドユーザー(獣医リファレンスラボ、オンファームのポイントオブケア検査など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されており、市場予測は米ドル(USD)で提供されています。

市場概要

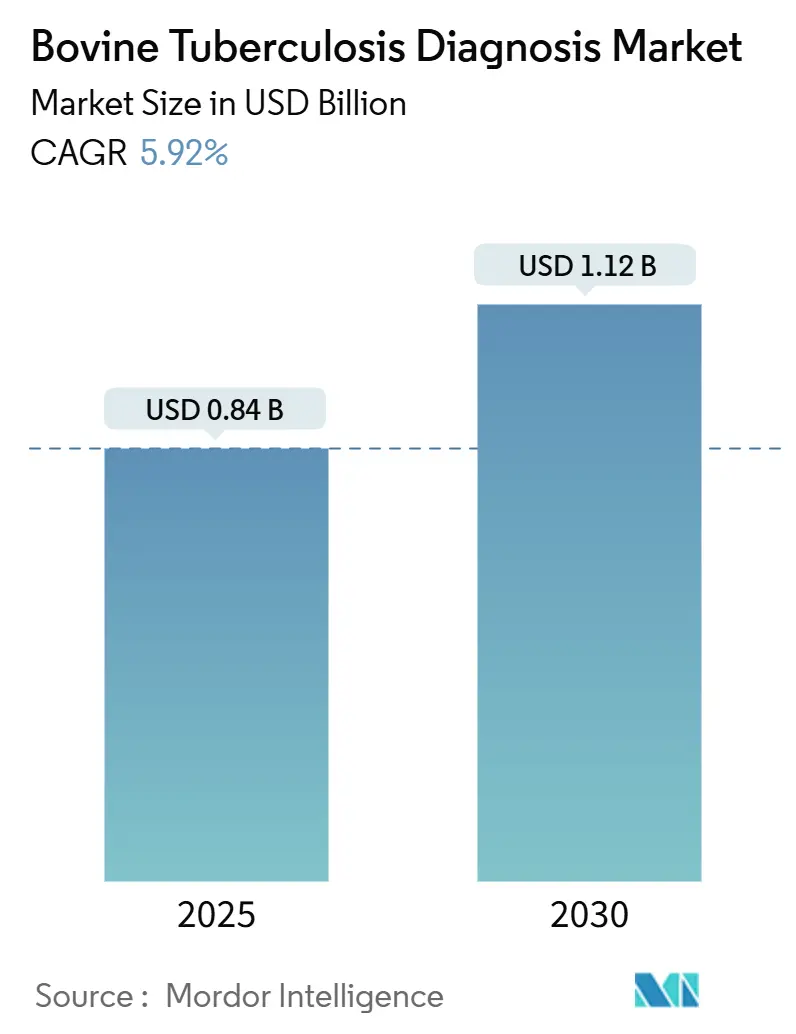

調査期間は2019年から2030年で、市場規模は2025年に8億4,000万米ドル、2030年には11億2,000万米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.92%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

乳牛および肉牛の群れの拡大、食品安全規制の厳格化、人獣共通感染症に対する意識の高まりが、検査量の着実な増加を牽引しています。輸出志向の酪農場における義務的な監視、補償を伴う淘汰プログラム、分子アッセイに対する政府の資金提供が、基本的な需要を強化しています。PCRや新たなCRISPRアッセイなどの分子プラットフォームは、ツベルクリン皮膚検査よりも早期に感染を検出できるため、ますます支持を集めています。同時に、現場で展開可能なAI対応リーダー、炭素クレジットと連携した「TBフリー」ラベル、統合された野生生物監視が新たな競争領域を開拓しています。

主要な市場動向と洞察

2024年の市場シェアでは、検査タイプ別では従来の皮膚検査およびインターフェロンガンマアッセイが41.45%を占め、分子診断法は2030年までに6.81%のCAGRで拡大すると予測されています。動物タイプ別では、乳牛が68.72%を占め、水牛とバイソンが2030年までに6.76%のCAGRで最も速く成長すると見込まれています。検体タイプ別では、血液検査が45.23%を占め、糞便および環境スワブが7.35%のCAGRで最も急速に成長しています。エンドユーザー別では、オンファームのポイントオブケア検査が2024年の収益の56.19%を占め、6.24%のCAGRで最も高い成長を示しています。地域別では、北米が2024年に37.64%の収益で市場をリードし、アジア太平洋地域は2030年までに6.59%のCAGRを記録すると予測されています。

市場の促進要因

* 人獣共通結核の有病率増加と検査・淘汰プログラムの強化: 未殺菌牛乳からの人獣共通感染症の伝播が公衆衛生上の懸念を高める中、各国政府は監視を強化しています。南アジアの一部地域では、M. bovisよりもM. orygisが優勢になりつつあり、牛以外の動物への検査拡大を促しています。補償を伴う淘汰プログラムは、動物がスクリーニングと確認検査の両方を受けるため、検査の機会を倍増させています。

* 世界の牛個体数の増加と動物由来タンパク質需要の高まり: 中国、インド、ブラジル、メキシコにおける急速な群れの拡大は、定期的な監視の負担を増大させています。生産者は、診断を群れ全体の淘汰に対する保険と見なすようになっています。

* 輸出志向の酪農場における義務的な定期スクリーニング: 貿易相手国は疾病フリーの認証を要求しており、コンプライアンスが市場アクセスへの鍵となっています。米国農務省(USDA)の2024年の輸入規則では、輸出前60日以内および到着後の隔離期間中の検査が義務付けられており、迅速で高スループットなアッセイの需要を促進しています。

* 先進的な分子検査に対する政府の償還制度(一部OECD諸国): 一部のOECD諸国における先進的な分子診断検査に対する政府の償還政策は、従来のツベルクリン皮膚検査よりもPCRベースおよび次世代シーケンシングプラットフォームの採用を加速させる市場インセンティブを生み出しています。

* AI対応画像ベースの現場診断へのベンチャーキャピタル投資増加。

* 炭素クレジットと連携した「低メタン、TBフリー」認証プレミアム。

市場の抑制要因

* 新興の肉牛生産地域における獣医インフラの限定: 東アフリカの研究では、検査能力、労働力訓練、コールドチェーン物流におけるギャップが指摘されており、分子診断の拡大を妨げています。検査室から遠い小規模農家は皮膚検査に頼る傾向があり、初期感染が見過ごされる可能性があります。

* PCRキットの高コストとコールドチェーンへの依存: 検査あたりのPCR価格と冷蔵の必要性は、コストに敏感な群れへの普及を遅らせています。熱帯および亜熱帯地域では、分子試薬のコールドチェーン物流への依存が大きな障害となっています。

* 補償にもかかわらず強制淘汰に対する農家の抵抗。

* 野生生物貯蔵庫における株の多様性による偽陰性。

セグメント別分析

* 検査タイプ別: 従来の皮膚検査およびインターフェロンガンマアッセイは、低価格と規制上の慣れから2024年に41.45%の市場シェアを占めました。しかし、分子診断法は生産者が早期検出を優先するため、6.81%のCAGRで成長し、従来の検査を上回っています。CRISPRアッセイは現在、約80分でフェムトモル感度を提供し、現場での実用性とのギャップを縮めています。PCRは確立された標準作業手順(SOP)により分子診断シェアを依然として支配しており、次世代シーケンシング(NGS)とCRISPRは確認検査のニッチを切り開いています。AI強化画像スコアリングと抗原ベースの検査を組み合わせたハイブリッドアルゴリズムの需要も高まっています。

* 動物タイプ別: 乳牛は、牛乳の品質と輸出アクセスに関して厳しく規制されているため、2024年の市場規模の68.72%を占めました。集約的に管理されている農場では検査頻度が高く、診断はリスク管理に不可欠です。水牛とバイソンは、インドと米国で保護と商業牧畜が重複する地域を中心に、6.76%のCAGRで拡大しています。野生生物貯蔵庫(鹿、ヘラジカ、アナグマなど)は監視のための資金を集めており、非侵襲的サンプリングツールのニッチな需要を生み出しています。

* 検体タイプ別: 血液は、ガンマインターフェロンELISAおよびPCRに好まれるため、2024年の市場シェアの45.23%を占めました。糞便および環境スワブは、規制当局がより広範な生態系への洞察を求めるため、7.35%のCAGRで最も急速に増加しています。環境DNAアッセイは、動物を捕獲することなく土壌や水中のM. bovisのシグネチャを検出でき、大きな物流上の利点があります。牛乳検査は利便性から酪農場で人気があり、中赤外スペクトルAIモデルは95%以上の診断精度を達成しています。

* エンドユーザー別: オンファームおよびポイントオブケア設定は、ポータブルリーダーが意思決定サイクルを短縮するため、2024年の市場シェアの56.19%を占め、6.24%のCAGRで成長しています。ZoetisのVetscan OptiCellは、現場でのAI支援血液学への推進を示しています。リファレンスラボは確認作業と複雑な分析に不可欠であり、そのネットワークは統合されつつあります。学術センターと公共部門のラボは、特にCRISPRとNGSを中心にイノベーションを推進しています。

地域別分析

* 北米: 2024年に37.64%のシェアで市場をリードしており、USDAの1世紀にわたる根絶プログラムが毎年数百万頭をスクリーニングし、検査された牛100万頭あたり約7件の症例を生成しています。政府のPCR償還制度は、価格に対する異論を取り除き、迅速な技術転換を促進しています。

* アジア太平洋: 6.59%のCAGRで最も急速に成長している地域です。中国の拡大する商業酪農場とインドの広範な小規模農家ネットワークは、インフラのギャップが残るものの、疾病管理を強化しています。世界動物保健機関(WOAH)による調和作業は、国境を越えた基準を合理化し、診断サプライヤーが地域規模で事業を拡大しやすくしています。

* 欧州: 厳格な動物衛生指令に支えられ、堅調な需要を維持しています。英国の2024年のアナグマ調査では、一部の郡で最大14.5%の有病率が確認されており、野生生物監視予算が維持されています。EUの持続可能性政策は、非侵襲的検査と低炭素家畜ラベルを支持しており、環境DNAキットや炭素関連認証診断への関心を高めています。

競争環境

牛結核診断市場は中程度に細分化されています。IDEXX Laboratoriesは、広範なメニューと2023年の2億6,100万米ドルの研究開発費を活用し、世界の獣医診断収益において大きなシェアを占めています。Zoetis Incは、拡大するラボネットワークとVetscan OptiCell血液分析装置のようなAI搭載デバイスを通じて差別化を図っています。bioMérieuxとIlluminaの提携は、シーケンシングの専門知識が日常的な獣医ワークフローにどのように導入されているかを示しています。

スタートアップ企業は、新興市場向けの低コスト分子ソリューションをターゲットに、CRISPR、マイクロフルイディクス、AI画像分析に注力しています。障壁には、複数の管轄区域にわたる承認の長期化や、多様なM. bovis株にわたるアッセイの検証の必要性があります。しかし、結核、ブルセラ病、乳腺炎のスクリーニングを組み合わせた多目的プラットフォームを提供する企業は、生産者が診断費用を統合するにつれて牽引力を増しています。新興市場は、費用対効果の高い分子診断ソリューションにとって未開拓の機会を提供しています。

最近の業界動向

* 2025年5月:Zoetisは、全国的な検体処理時間を短縮するため、UPS Healthcareと共同でケンタッキー州ルイビルにリファレンスラボを開設しました。

* 2025年1月:APHISは獣医診断の新たな利用者料金を導入し、料金を実際のコストに合わせることで、バンドル検査の採用を促す可能性があります。

* 2024年10月:英国環境・食料・農村地域省(DEFRA)は、ペット哺乳類の結核検査に関するPCRプロトコルを更新し、診断市場を家畜以外にも拡大しました。

* 2024年1月:北アイルランド農村経済省(DAERA)は、結核補償率を市場価値の90%に、その後75%に段階的に引き下げることに関する8週間の協議を開始しました。

このレポートは、牛結核(bTB)診断市場に関する包括的な分析を提供しています。本市場は、牛および水牛群におけるMycobacterium bovis感染の検出に使用される商業用検査キット、試薬、機器、および関連消耗品から生じる年間収益として定義されています。Mordor Intelligence社によると、市場規模は2025年に0.84億米ドルと予測されており、2025年から2030年までの期間で米ドル価値による予測が提供されています。なお、ヒト結核診断、治療薬、ワクチンは本評価の対象外です。

市場のセグメンテーション

市場は以下の主要な基準で詳細にセグメント化されています。

* 検査タイプ別:

* 血清学的検査(ELISAキット、凝集/ラテラルフロー)

* 分子診断検査(PCR、NGSおよびCRISPRベースのアッセイ)

* 従来型検査(ツベルクリン皮内反応検査、ガンマインターフェロンアッセイ)

* 動物タイプ別:

* 乳牛

* 肉牛

* 水牛およびバイソン

* サンプルタイプ別:

* 血液

* 牛乳

* 組織/病変

* 糞便および環境スワブ

* エンドユーザー別:

* 獣医リファレンスラボ

* オンファーム/ポイントオブケア設定

* 政府機関および動物衛生部門

* 学術および研究機関

* 地域別:

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)

* アジア太平洋(中国、インド、日本、オーストラリア、韓国、その他アジア太平洋)

* 中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)

* 南米(ブラジル、アルゼンチン、その他南米)

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 人獣共通感染症である結核の蔓延と「検査・淘汰」プログラムの増加。

* 世界的な牛の個体数増加と動物由来タンパク質の需要増大。

* 輸出志向の酪農場における義務的な定期スクリーニングの実施。

* 高度な分子検査に対する政府の償還制度の導入。

* AIを活用した画像ベースの現場診断へのベンチャーキャピタル(VC)投資の増加。

* 炭素クレジットと連動した「低メタン・結核フリー」認証プレミアムの提供。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 新興の牛肉生産地域における獣医インフラの限定性。

* PCRキットの高コストとコールドチェーンへの依存。

* 補償があっても強制淘汰に対する農家の抵抗。

* 野生動物の宿主における株の多様性による偽陰性の発生。

調査方法論

本レポートの調査は、トップダウンとボトムアップのアプローチを組み合わせた綿密な方法論に基づいています。

* 一次調査: 獣医疫学者、国営ラボのディレクター、牛生産者協同組合、および北米、欧州、ラテンアメリカ、アジアの流通業者へのインタビューを実施し、スクリーニング普及率、平均販売価格、分子アッセイによる皮内反応検査の代替速度などを検証しました。

* 二次調査: FAOの動物生産統計、世界動物衛生機関(WOAH)のbTB通知レポート、USDA-APHISの監視データ、Eurostatの家畜データベース、獣医学微生物学の査読付き論文など、公開されている情報源から疾病有病率、動物の個体数、貿易動向をマッピングしました。企業の提出書類、投資家向けプレゼンテーション、診断薬の発売に関するニュースはDow Jones Factivaを通じて収集されました。

* 市場規模推定と予測: 国別の牛の個体数、定期検査の普及率、1頭あたりの平均検査数、加重平均販売価格(ASP)から初期需要プールを算出し、サプライヤーの集計とチャネルチェックで相互検証を行いました。群れの規模成長、bTB有病率の傾向、義務的認証のタイムライン、インターフェロンガンマアッセイの採用、検査価格の低下、分子診断の普及曲線などが主要な変数としてモデルに組み込まれ、多変量回帰分析により2030年までの価値が予測されています。

* データ検証と更新サイクル: すべての出力は、過去の系列や独立した疾病コスト推定値との差異スクリーニングを経て、上級レビュー担当者による承認を受けています。レポートは毎年更新され、新たな根絶義務などの重要なイベントが発生した場合は、クライアントへの納品前に中間改訂が行われます。

競合状況

レポートでは、市場集中度、競合ベンチマーキング、市場シェア分析を通じて競合状況を評価しています。主要企業には、Abbott Laboratories、AsureQuality、BioMérieux SA、Bionote、Bio-Rad Laboratories、Creative Diagnostics、Enfer Group、Hangzhou Frenovo Biotech Co., Ltd.、IDEXX Laboratories、Innovative Diagnostics SAS (IDvet)、Neogen Corporation、Qiagen N.V.、Randox Food Diagnostics、Sansure Biotech、Thermo Fisher Scientific Inc、Zoetis Incなどが含まれ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向がプロファイルされています。

市場機会と将来展望

本レポートは、市場における未開拓領域と満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

レポートで回答される主要な質問

本レポートは、以下の主要な質問に回答を提供しています。

* 牛結核診断において、どの検査技術が最も牽引力を得ていますか?

* PCRや新しいCRISPRベースのアッセイなどの分子プラットフォームは、感染を早期に検出し、デジタル報告ツールとの統合が容易であるため、皮内反応検査よりも速く採用されています。

* 乳牛生産者が肉牛生産者よりも結核監視に積極的なのはなぜですか?

* 牛乳の品質規制や輸出認証規則により頻繁な疾病チェックが義務付けられているため、乳牛生産者は、たとえ1頭でも陽性反応が出た場合に牛乳の出荷停止という直接的な収益リスクに直面します。

* 野生動物の宿主は診断戦略にどのように影響しますか?

* アナグマ、シカ、バイソンとの接触が多い地域では、従来の群れのみのプログラムでは見逃される可能性のあるスピルオーバーケースを捕捉するため、家畜検査に加えて環境DNAサンプリングが重ねて行われることがよくあります。

* 政府政策は分子検査の採用加速にどのような役割を果たしますか?

* PCRプログラムへの補助金や償還制度は、生産者の自己負担費用を削減し、高度なアッセイをオプションではなくデフォルトの選択肢としています。

* 血液検査以外にどのようなサンプルタイプが登場し、その理由は?

* 糞便や環境スワブは、動物の取り扱いストレスを軽減し、群れと周囲の生息地の両方を監視できるため、人気が高まっています。

* 診断企業はこの市場でどのように差別化を図っていますか?

* ベンダーは、AI対応リーダー、クラウドデータダッシュボード、および多疾患パネルをバンドルすることで、結核と他の影響の大きい家畜疾患をカバーする単一のプラットフォームを生産者に提供しています。

このレポートは、牛結核診断市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 人獣共通感染症である結核の有病率の増加と検査・淘汰プログラム

- 4.2.2 世界的な牛の個体数増加と動物性タンパク質の需要増加

- 4.2.3 輸出志向型酪農場における義務的な定期スクリーニング

- 4.2.4 高度な分子検査に対する政府の償還

- 4.2.5 AIを活用した画像ベースの現場診断がVC資金を獲得

- 4.2.6 カーボンクレジットと連動した「低メタン、結核フリー」認証プレミアム

-

4.3 市場の阻害要因

- 4.3.1 新興の牛肉生産地域における獣医インフラの限定性

- 4.3.2 PCRキットの高コストとコールドチェーンへの依存

- 4.3.3 補償にもかかわらず、強制淘汰に対する農家の抵抗

- 4.3.4 野生動物の宿主における株の多様性による偽陰性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 検査タイプ別

- 5.1.1 血清学的検査

- 5.1.1.1 ELISAキット

- 5.1.1.2 凝集反応 / ラテラルフロー

- 5.1.2 分子診断検査

- 5.1.2.1 PCR

- 5.1.2.2 NGSおよびCRISPRベースのアッセイ

- 5.1.3 従来型検査

- 5.1.3.1 ツベルクリン皮膚検査

- 5.1.3.2 ガンマインターフェロンアッセイ

-

5.2 動物タイプ別

- 5.2.1 乳牛

- 5.2.2 肉牛

- 5.2.3 スイギュウおよびバイソン

-

5.3 サンプルタイプ別

- 5.3.1 血液

- 5.3.2 牛乳

- 5.3.3 組織 / 病変

- 5.3.4 糞便および環境スワブ

-

5.4 エンドユーザー別

- 5.4.1 獣医参照検査機関

- 5.4.2 農場 / 診療現場

- 5.4.3 政府機関および動物衛生部門

- 5.4.4 学術・研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Abbott Laboratories

- 6.4.2 AsureQuality

- 6.4.3 BioMérieux SA

- 6.4.4 Bionote

- 6.4.5 Bio-Rad Laboratories

- 6.4.6 Creative Diagnostics

- 6.4.7 Enfer Group

- 6.4.8 Hangzhou Frenovo Biotech Co., Ltd.

- 6.4.9 IDEXX Laboratories

- 6.4.10 Innovative Diagnostics SAS (IDvet)

- 6.4.11 Neogen Corporation

- 6.4.12 Qiagen N.V.

- 6.4.13 Randox Food Diagnostics

- 6.4.14 Sansure Biotech

- 6.4.15 Thermo Fisher Scientific Inc

- 6.4.16 Zoetis Inc

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

牛結核病診断は、牛結核病の原因菌であるMycobacterium bovis(M. bovis)による感染を、生きた牛や死んだ牛から検出・特定するための一連の技術とプロセスを指します。この疾病は、牛に慢性的な消耗性疾患を引き起こすだけでなく、人獣共通感染症としてヒトにも感染する可能性があるため、その診断は畜産動物の健康管理、公衆衛生の保護、そして国際的な家畜貿易において極めて重要な役割を担っています。早期かつ正確な診断は、疾病の蔓延防止、撲滅プログラムの成功、そして食の安全確保に不可欠でございます。

牛結核病診断には、主に生体検査、体外検査、そして死後検査の三つの種類がございます。生体検査の代表的なものとしては、ツベルクリン反応検査が挙げられます。これは、牛の皮膚にM. bovis由来の精製タンパク質誘導体(PPD)を皮内注射し、2~3日後の皮膚の腫脹の有無や程度を観察することで、感染の有無を判断する検査です。特に、比較皮内ツベルクリン反応検査(CIT)は、非結核性抗酸菌による交差反応を排除し、特異性を高めるために用いられます。この検査は、比較的簡便で費用対効果が高く、大規模なスクリーニングに適していますが、感染初期や進行期の牛では陰性を示す場合(アネルギー)があることや、複数回の訪問が必要となる点が課題です。

体外検査としては、インターフェロンガンマ放出アッセイ(IGRA)が近年注目されています。これは、M. bovisに特異的な抗原(ESAT-6やCFP-10など)を牛の血液に添加し、感染牛のリンパ球が産生するインターフェロンガンマの量を測定することで感染を検出する方法です。ツベルクリン反応検査よりも高い特異性を持ち、アネルギー状態の牛でも検出可能であること、そして一度の採血で検査が完結する利点があります。しかし、検査コストが高く、専門的な設備と技術が必要となります。また、抗体検査(ELISAなど)も補助的な診断法として用いられることがありますが、感染初期の感度が低いという課題がございます。

死後検査は、感染が疑われる牛や屠殺された牛に対して行われる確定診断法です。病理組織検査では、肉眼病変の観察に加え、リンパ節や臓器の組織を顕微鏡で検査し、結核性病変の有無を確認します。最も確実な診断法は細菌学的検査であり、病変部からM. bovisを分離・培養し、その菌を同定することで確定診断を行います。しかし、M. bovisの培養には数週間から数ヶ月を要し、時間と専門的な設備が必要です。この培養期間の長さを補うために、分子生物学的検査(PCR法など)が利用されます。PCR法は、病変組織や培養菌からM. bovisのDNAを直接検出するため、迅速かつ高感度・高特異的な診断が可能であり、疫学調査や菌株の特定にも貢献します。

これらの診断技術は、様々な用途で活用されています。最も一般的なのは、牛群における感染牛のスクリーニングと排除です。これにより、疾病の拡大を防ぎ、最終的な撲滅を目指します。また、家畜の輸出入検疫においては、国際的な貿易基準を満たすために、厳格な診断が義務付けられています。疾病撲滅プログラムにおいては、定期的なサーベイランスと感染牛の迅速な特定・隔離・淘汰が不可欠であり、診断技術はその基盤となります。さらに、公衆衛生対策の一環として、食肉検査における病変の発見や、酪農製品の安全性確保にも寄与しています。

関連技術としては、診断の精度と効率を向上させるための様々な研究開発が進められています。例えば、バイオセンサー技術は、現場での迅速かつ簡便な診断を可能にするポータブルデバイスの開発に貢献しています。次世代シーケンシング(NGS)技術は、M. bovisの遺伝子型を詳細に解析し、感染経路の特定や疫学的な追跡をより正確に行うことを可能にします。人工知能(AI)や機械学習は、画像診断の支援や、疫学データの解析を通じて、疾病発生のリスク予測や監視プログラムの最適化に活用され始めています。また、より特異性の高い抗原や抗体の開発、非侵襲的な診断法(例えば、乳汁や尿、呼気からのバイオマーカー検出)の研究も進められています。

市場背景を見ると、牛結核病診断市場は、世界的な疾病撲滅の取り組み、家畜貿易の増加、そして人獣共通感染症に対する公衆衛生意識の高まりによって成長を続けています。多くの先進国では牛結核病の撲滅に成功しているか、あるいはその発生率を極めて低く抑えていますが、一部の地域では依然として風土病として存在しており、継続的な監視と診断が求められています。診断薬や検査機器の市場は、政府主導の疾病管理プログラムや、畜産農家による自主的な健康管理投資によって支えられています。しかし、診断コスト、検査結果が出るまでの時間、そして偽陽性・偽陰性の問題は依然として課題であり、特に発展途上国においては、これらの課題が診断技術の普及を妨げる要因となることもございます。

将来展望としては、迅速かつ高精度な現場診断(Point-of-Care Testing, POCT)の開発が最も期待されています。これにより、農場での感染牛の早期発見と迅速な対応が可能となり、疾病の拡大をより効果的に抑制できるようになります。また、複数の病原体を同時に検出できるマルチプレックス診断技術や、AIを活用した診断支援システムの導入により、診断の効率性と精度がさらに向上するでしょう。ゲノム疫学の進展は、M. bovisの伝播経路をより詳細に解明し、ターゲットを絞った介入策の立案に貢献します。最終的には、診断技術とワクチン開発、バイオセキュリティ対策、そしてデータ解析を統合した、より包括的な疾病管理システムの構築が進められ、牛結核病の完全な撲滅に向けた取り組みが加速されることが期待されます。