世界の牛結核診断市場規模予測(2025年-2032年)、年平均4.4%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Bovine Tuberculosis Diagnosis Market by Test Type (Serological Tests, Molecular Diagnostic Tests, Traditional Tests) and Regional Analysis from 2025 to 2032.

牛結核診断市場の規模とシェア分析

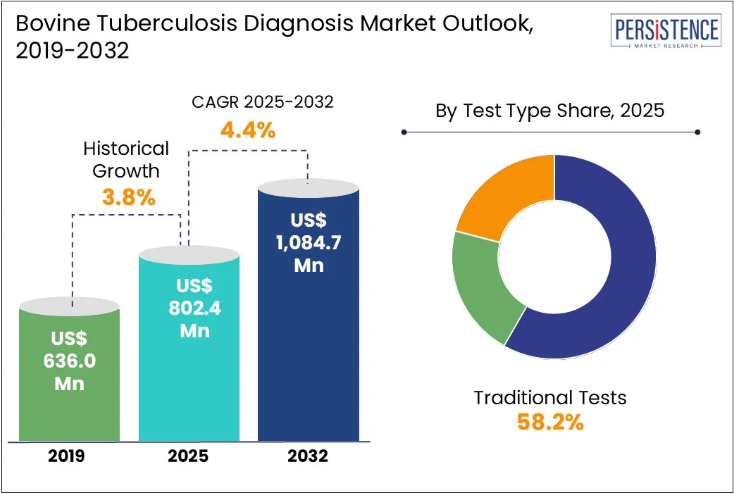

世界の牛結核診断市場は、2025年の8億240万米ドルから、2032年には10億8470万米ドルに成長すると予測されています。2025年から2032年の予測期間において、CAGRは4.4%と予測されています。

牛結核(bTB)診断の需要は、主に地域ごとの根絶イニシアチブに牽引されています。特に、疾病フリー状態を目指す国々での取り組みが中心です。これらのイニシアチブは、貿易利益の保護、公衆衛生の維持、経済的損失の軽減を目的とした国家および国際的なプログラムの一環を成しています。

例えば、イギリスの政府が策定した「牛結核対策戦略」では、低リスク地域における標的監視が実施されています。この対策では、高リスク地域において年間 1 億 2500 万米ドル以上の費用をかけて、毎年検査を実施することが義務付けられています。これらの措置は、2038 年までに英国から bTB を撲滅するというより大規模な計画の一環です。この計画では、複数の診断検査の実施と感染動物の除去が求められています。

市場の主なハイライト

- 特に開発途上国における牛結核の症例増加により、最先端の診断ツールの需要が高まっています。

- 牛結核は、乳生産量の減少、食肉の品質低下、貿易制限により、大きな経済的損失をもたらしています。

- 分子診断やファージ診断などの革新的な診断法は、高い感度と特異性を備え、疾患の早期発見に貢献しています。

- ツベルクリン皮膚反応などの従来の検査は、確立されたインフラと費用対効果から、依然として広く使用されています。

- 政府や民間組織による疾病対策プログラムへの投資の増加が、bTB 診断ツールの市場を後押ししています。

- アフリカおよびアジアの一部地域は、この病気の感染率が高く、ニーズが満たされていないため、診断機器メーカーにとって大きなビジネスチャンスがあります。

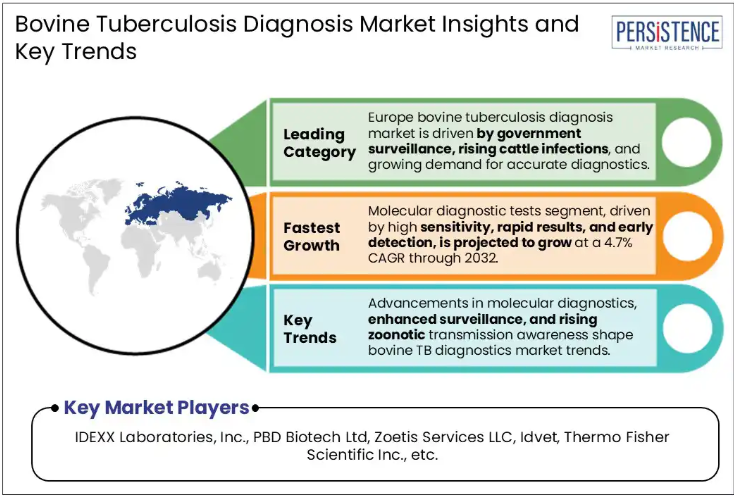

- ヨーロッパでは、動物および人間の安全に関する規制の強化が進んでいることから、2025年には35%のシェアを占める見通しです。

- 検査の種類別では、小規模な獣医クリニックからの需要の増加を背景に、2025年には従来の検査が58.2%のシェアを占める見通しです。

畜産部門が最先端の診断ツールに投資するヨーロッパが市場をリード

2025 年、ヨーロッパは世界の牛結核診断市場をリードし、全体の約 35% のシェアを占めました。この地域は、分子技術をはじめとする最先端の診断ツールを利用できるというメリットがあります。これらのツールは、牛結核の検出において優れた精度、感度、速度を発揮するため、広く採用されています。

効果的な疾病の制御と管理には、独自の診断能力が必要不可欠です。獣医師や畜産農家の意識の高さと、こうした技術の入手可能性が相まって、ヨーロッパの市場成長は引き続き推進されています。

英国はヨーロッパの主要貢献国として台頭し、2025年には最も大きなシェアを占める見通しです。牛結核は畜産部門の生産性と収益性に大きな影響を与えるため、その管理は重要な優先課題となっています。

貿易制限、機会の損失、感染動物の処分に関連する費用は、堅固な診断検査の必要性を強調しています。畜産生産者は、発生の防止と事業の財政的持続可能性を確保するために、定期的な群検査を実施しています。

北米牛結核診断市場の動向

北米牛結核診断市場は、動物の健康と人獣共通感染症の予防に対する関心の高まりを背景に、今後数年間は着実な成長が見込まれています。公衆衛生上の懸念、特に、牛結核が、多くの場合、低温殺菌されていない乳製品や感染した家畜との直接の接触を通じて、動物から人間に感染する可能性があることから、この病気の検出と制御に関する取り組みが強化されています。これにより、正確かつタイムリーな診断方法に対する需要が高まっています。米国の牛結核診断市場は、地域市場を支配し、総収益の最大のシェアを占めています。この主な要因としては、伝統的な診断手法と先進的な診断手法の両方に関する研修を行っている獣医機関や団体による継続的な教育活動があります。これらのプログラムにより、獣医師は十分な準備を整え、業界全体での検査技術の普及と適切な実施を推進しています。

獣医クリニックからの需要の高まりにより、従来の検査が好まれる傾向が強い

従来の検査セグメントは、2025年に58.2%のシェアを占め、市場をリードすると予想されています。これらの検査は、その普及度と、使用に必要なインフラが整備されているというメリットがあります。

さまざまな地域の獣医クリニック、農業協同組合、政府機関は、ツベルクリン皮膚検査を行うための設備を完備しており、農家は便利に検査を受けることができます。これらの検査の保管、取り扱い、実施のための既存のシステムがすでに整備されているため、新たな設備や人材の育成に追加投資の必要はほとんどありません。この強固なインフラが、従来の診断方法に対する持続的な需要を支えています。

一方、分子診断検査セグメントは、予測期間において最も高い CAGR を記録すると予測されています。これらの検査は、分子レベルでマイコバクテリウム・ボビスを検出することで、感度と特異性を高めるのに役立ちます。

優れた精度により、より早期かつ正確な疾患の特定が可能になり、牛群内および牛群間の牛結核の蔓延を抑制する上で非常に重要です。分子診断の信頼性と正確性は、その採用拡大を推進する重要な要因となっています。

市場紹介と傾向分析

牛結核は、特に開発途上国において、世界的に蔓延が拡大しています。この人獣共通感染症は、動物と人間の健康の両方に重大なリスクをもたらします。政府や保健機関が対策の強化を進める中、迅速で信頼性の高い診断ツールの需要が高まり、市場の拡大が加速しています。

牛結核は、世界的な農業経済の主要な貢献者である乳業と肉畜産業に重大な課題をもたらしています。感染した牛は乳量減少や肉質低下を引き起こし、農家にとって経済的損失を招きます。

流行は貿易制限を引き起こし、消費者信頼を損なうため、乳業と肉畜生産者は予防措置への投資を加速しています。定期的な検査を通じて家畜の保護と製品基準の維持を図ることで、牛結核診断ツールの需要がさらに高まっています。

特に開発途上地域における獣医療インフラの成長も、市場をさらに押し上げています。獣医療サービスへのアクセスが改善され、専門の動物病院や診断研究所が設立されることで、診断の効率と範囲が向上しています。こうしたインフラの整備が進むにつれて、革新的な診断ツールの採用が急増し、市場の発展を支えることが予想されます。

過去の成長と今後の見通し

2019 年から 2024 年にかけて、牛結核診断市場は平均 3.8% の CAGR を記録しました。これは、世界的な感染率の増加と意識の高まりが要因です。ツベルクリン皮膚反応検査などの従来の診断検査は、その普及と確立されたインフラにより、引き続き市場を支配しています。

しかし、高精度で早期発見の方法に対する需要の高まりから、PCR ベースの検査などの分子診断ツールの採用が拡大しました。また、アフリカやアジアの一部などの開発途上地域では、獣医療インフラへの投資が急増し、牛結核は依然として重大な脅威となっています。この疾患の経済的影響の拡大と、人獣共通感染症としての感染リスクが相まって、信頼性の高い診断ソリューションの需要がさらに高まり、主要市場プレーヤーに恩恵をもたらしています。

予測期間も、市場は上昇傾向を続け、分子診断検査は大幅な成長率を見込む。ファージベースの診断や AI 駆動のツールなどの革新により、疾患の早期発見がさらに進み、市場浸透率が向上する見通しである。

特に新興経済諸国において、疾病対策に重点を置いた政府規制や動物医療インフラへの投資の増加が、市場の拡大を後押しするでしょう。乳製品および食肉業界が経済的損失の軽減と製品の品質確保に努める中、定期的な検査と信頼性の高い診断に対する需要は増加すると予想されます。技術開発、獣医療インフラの整備、疾病に対する意識の高まりを背景に、この市場は大幅な成長が見込まれています。

市場成長の要因

牛結核の流行が世界的な需要を後押し

牛結核診断市場は、その持続的な成長に寄与するいくつかの主要要因によって牽引されています。主な要因は、世界、特にアフリカやアジアなどの開発途上地域における牛結核(bTB)の感染率の増加です。これらの地域では、依然として感染率が非常に高いままです。

感染率の上昇に伴い、発生の防止と家畜の健康確保のための効果的な診断ツールの需要が急増しています。診断方法の技術開発も、市場の成長に重要な役割を果たしています。

分子診断技術(PCRベースやファージベースのツールなど)は、より高い感度と特異性を提供します。これにより、マイコバクテリウム・ボビスの早期かつ正確な検出が可能になります。これらの進展は、疾病の拡散防止と農家・家畜生産者の経済的損失軽減において特に重要です。

家畜貿易に関する厳格な基準の施行が需要を後押し

牛結核(bTB)の検出需要の増加は、主に家畜貿易を規制する厳格な法律に起因しています。bTB の発生率が低いまたは中程度の国では、病気の感染がないことを保証するために、厳格な衛生規制が施行されています。これは、収益性の高い輸出市場へのアクセスを維持するために不可欠です。

- 例えば、牛の群れが bTB に感染していないことを公式に認定するために、欧州連合(EU)は、加盟国に対して EU 動物衛生法(規則 2016/429)の遵守を義務付けています。この規則では、定期的な bTB 検査と根絶キャンペーンの実施が義務付けられています。この規則は、国際市場への輸出と EU 内の取引を即座に促進します。

- 同様に、米国農務省(USDA)は、国家結核撲滅プログラムに基づき、海外への輸出および州間の牛の輸送について、bTB フリーの認定を義務付けています。

この規制は、経済に多大な影響を与えています。2023 年の牛肉および子牛肉の貿易額は、世界全体でおよそ 600 億米ドルに達し、米国、ブラジル、オーストラリアが輸出市場を牽引しています。これらの国々は、疾病のない国としての認定を維持することで、競争優位性を維持しています。例えば、

オーストラリアの畜産輸出業界は年間 230 億豪ドル以上の収益を上げており、その大部分は疾病のない国としての評判に依存しているため、厳格な bTB 監視および検査手順が不可欠です。

市場抑制要因

需要を阻害する独自の診断ツールの高コスト

牛結核診断市場は、その成長を妨げる特定の課題に直面しています。分子検査などの独自の診断ツールはコストが高いため、特に開発途上地域ではその採用が制限されています。農村地域では獣医療インフラへのアクセスが限られているため、検査や診断の普及がさらに制限されています。

世界的に標準化された診断プロトコルがないため、病気の検出と報告に一貫性がありません。経済的な制約から、家畜生産者が定期的な検査に抵抗していることも、市場の拡大を妨げています。さらに、潜在的な感染の診断は複雑であり、新しい診断ツールを使用するには専門的なトレーニングが必要であるため、市場における業務上の課題も増しています。

主な市場機会

新興国における牛結核の蔓延が市場開拓のきっかけ

牛結核(bTB)の感染率の高さは、牛の診断事業にとって大きなチャンスとなっています。この慢性感染症は主に牛に感染しますが、他の動物や人間にも感染する可能性があります。例えば、

- 世界動物保健機関(WOAH)により報告義務のある病気として認定されている bTB は、迅速な検出と報告が必要です。2023年5月のThermo Fisher Scientificの報告書によると、世界中で5,000万頭以上の牛がbTBの影響を受けており、年間経済損失は推定約30億米ドルに上ります。イギリス aloneでは、bTBの経済的負担は年間約1億4,500万米ドルに及んでいます。

bTB の発生率は地域によって異なります。カナダ、ヨーロッパ、米国では比較的まれですが、アフリカやアジアの一部では有病率が 50% 近くに達しています。技術やインフラの進歩が続いているにもかかわらず、さまざまな新興国では bTB の効果的な診断に課題があります。これは主に、その複雑さと標準化された診断戦略がないことが原因です。

この状況は、市場参入企業にとって事業拡大の機会となっています。これらの企業は、アフリカやアジア諸国の特定の社会経済状況に合わせた製品の認知度向上と開発を目指しています。

牛結核診断市場の競争環境

世界の牛結核診断業界は、激しい競争が繰り広げられており、主要企業は、優位性を確保するためにイノベーションと戦略的提携に注力しています。Thermo Fisher Scientific、IDEXX Laboratories、Zoetis などの大手企業は、分子診断やファージ診断などの独自の診断技術に投資しています。

地域やニッチなプレーヤーは、特に新興市場において、現地のニーズに合わせたコスト効率の高いソリューションを開発することで、その存在感を強化しています。製品の有効性と普及を拡大するための一般的な戦略としては、獣医機関や研究機関との提携が挙げられます。また、この市場では、インフラが整備され、普及が進んでいるため、従来の検査分野でも激しい競争が繰り広げられています。

牛結核診断市場の最近の動向

2023年7月、イギリスを拠点とするPBD BiotechとActiphage TBは、第3相臨床試験を開始しました。この革新的な段階別分子診断技術は、PBD Biotech、イギリス・レスターにあるNIHR呼吸器バイオメディカル研究センター、およびレスター大学との共同開発で進められています。この研究は、結核の検出における診断検査の有効性を検証し、結核の進行をモニタリングする可能性を評価することを目的としています。

牛結核診断市場をカバーする企業

- IDEXX Laboratories, Inc.

- PBD Biotech Ltd

- Zoetis Services LLC

- IDvet

- Thermo Fisher Scientific Inc.

- Enfer Group

- AsureQuality Australia Pty Ltd.

- Bio-Rad Laboratories, Inc.

- Bionote USA Inc.

- その他

牛結核診断市場の規模とシェア分析

世界の牛結核診断市場は、2025年の8億240万米ドルから、2032年には10億8470万米ドルに成長すると予測されています。2025年から2032年の予測期間において、CAGRは4.4%と予測されています。

牛結核(bTB)診断の需要は、主に地域ごとの根絶イニシアチブに牽引されています。特に、疾病フリー状態を目指す国々での取り組みが中心です。これらのイニシアチブは、貿易利益の保護、公衆衛生の維持、経済的損失の軽減を目的とした国家および国際的なプログラムの一環を成しています。

例えば、イギリスの政府が策定した「牛結核対策戦略」では、低リスク地域における標的監視が実施されています。この対策では、高リスク地域において年間 1 億 2500 万米ドル以上の費用をかけて、毎年検査を実施することが義務付けられています。これらの措置は、2038 年までに英国から bTB を撲滅するというより大規模な計画の一環です。この計画では、複数の診断検査の実施と感染動物の除去が求められています。

市場の主なハイライト

- 特に開発途上国における牛結核の症例増加により、最先端の診断ツールの需要が高まっています。

- 牛結核は、乳生産量の減少、食肉の品質低下、貿易制限により、大きな経済的損失をもたらしています。

- 分子診断やファージ診断などの革新的な診断法は、高い感度と特異性を備え、疾患の早期発見に貢献しています。

- ツベルクリン皮膚反応などの従来の検査は、確立されたインフラと費用対効果から、依然として広く使用されています。

- 政府や民間組織による疾病対策プログラムへの投資の増加が、bTB 診断ツールの市場を後押ししています。

- アフリカおよびアジアの一部地域は、この病気の感染率が高く、ニーズが満たされていないため、診断機器メーカーにとって大きなビジネスチャンスがあります。

- ヨーロッパでは、動物および人間の安全に関する規制の強化が進んでいることから、2025年には35%のシェアを占める見通しです。

- 検査の種類別では、小規模な獣医クリニックからの需要の増加を背景に、2025年には従来の検査が58.2%のシェアを占める見通しです。

畜産部門が最先端の診断ツールに投資するヨーロッパが市場をリード

2025 年、ヨーロッパは世界の牛結核診断市場をリードし、全体の約 35% のシェアを占めました。この地域は、分子技術をはじめとする最先端の診断ツールを利用できるというメリットがあります。これらのツールは、牛結核の検出において優れた精度、感度、速度を発揮するため、広く採用されています。

効果的な疾病の制御と管理には、独自の診断能力が必要不可欠です。獣医師や畜産農家の意識の高さと、こうした技術の入手可能性が相まって、ヨーロッパの市場成長は引き続き推進されています。

英国はヨーロッパの主要貢献国として台頭し、2025年には最も大きなシェアを占める見通しです。牛結核は畜産部門の生産性と収益性に大きな影響を与えるため、その管理は重要な優先課題となっています。

貿易制限、機会の損失、感染動物の処分に関連する費用は、堅固な診断検査の必要性を強調しています。畜産生産者は、発生の防止と事業の財政的持続可能性を確保するために、定期的な群検査を実施しています。

北米牛結核診断市場の動向

北米牛結核診断市場は、動物の健康と人獣共通感染症の予防に対する関心の高まりを背景に、今後数年間は着実な成長が見込まれています。公衆衛生上の懸念、特に、牛結核が、多くの場合、低温殺菌されていない乳製品や感染した家畜との直接の接触を通じて、動物から人間に感染する可能性があることから、この病気の検出と制御に関する取り組みが強化されています。これにより、正確かつタイムリーな診断方法に対する需要が高まっています。米国の牛結核診断市場は、地域市場を支配し、総収益の最大のシェアを占めています。この主な要因としては、伝統的な診断手法と先進的な診断手法の両方に関する研修を行っている獣医機関や団体による継続的な教育活動があります。これらのプログラムにより、獣医師は十分な準備を整え、業界全体での検査技術の普及と適切な実施を推進しています。

獣医クリニックからの需要の高まりにより、従来の検査が好まれる傾向が強い

従来の検査セグメントは、2025年に58.2%のシェアを占め、市場をリードすると予想されています。これらの検査は、その普及度と、使用に必要なインフラが整備されているというメリットがあります。

さまざまな地域の獣医クリニック、農業協同組合、政府機関は、ツベルクリン皮膚検査を行うための設備を完備しており、農家は便利に検査を受けることができます。これらの検査の保管、取り扱い、実施のための既存のシステムがすでに整備されているため、新たな設備や人材の育成に追加投資の必要はほとんどありません。この強固なインフラが、従来の診断方法に対する持続的な需要を支えています。

一方、分子診断検査セグメントは、予測期間において最も高い CAGR を記録すると予測されています。これらの検査は、分子レベルでマイコバクテリウム・ボビスを検出することで、感度と特異性を高めるのに役立ちます。

優れた精度により、より早期かつ正確な疾患の特定が可能になり、牛群内および牛群間の牛結核の蔓延を抑制する上で非常に重要です。分子診断の信頼性と正確性は、その採用拡大を推進する重要な要因となっています。

市場紹介と傾向分析

牛結核は、特に開発途上国において、世界的に蔓延が拡大しています。この人獣共通感染症は、動物と人間の健康の両方に重大なリスクをもたらします。政府や保健機関が対策の強化を進める中、迅速で信頼性の高い診断ツールの需要が高まり、市場の拡大が加速しています。

牛結核は、世界的な農業経済の主要な貢献者である乳業と肉畜産業に重大な課題をもたらしています。感染した牛は乳量減少や肉質低下を引き起こし、農家にとって経済的損失を招きます。

流行は貿易制限を引き起こし、消費者信頼を損なうため、乳業と肉畜生産者は予防措置への投資を加速しています。定期的な検査を通じて家畜の保護と製品基準の維持を図ることで、牛結核診断ツールの需要がさらに高まっています。

特に開発途上地域における獣医療インフラの成長も、市場をさらに押し上げています。獣医療サービスへのアクセスが改善され、専門の動物病院や診断研究所が設立されることで、診断の効率と範囲が向上しています。こうしたインフラの整備が進むにつれて、革新的な診断ツールの採用が急増し、市場の発展を支えることが予想されます。

過去の成長と今後の見通し

2019 年から 2024 年にかけて、牛結核診断市場は平均 3.8% の CAGR を記録しました。これは、世界的な感染率の増加と意識の高まりが要因です。ツベルクリン皮膚反応検査などの従来の診断検査は、その普及と確立されたインフラにより、引き続き市場を支配しています。

しかし、高精度で早期発見の方法に対する需要の高まりから、PCR ベースの検査などの分子診断ツールの採用が拡大しました。また、アフリカやアジアの一部などの開発途上地域では、獣医療インフラへの投資が急増し、牛結核は依然として重大な脅威となっています。この疾患の経済的影響の拡大と、人獣共通感染症としての感染リスクが相まって、信頼性の高い診断ソリューションの需要がさらに高まり、主要市場プレーヤーに恩恵をもたらしています。

予測期間も、市場は上昇傾向を続け、分子診断検査は大幅な成長率を見込む。ファージベースの診断や AI 駆動のツールなどの革新により、疾患の早期発見がさらに進み、市場浸透率が向上する見通しである。

特に新興経済諸国において、疾病対策に重点を置いた政府規制や動物医療インフラへの投資の増加が、市場の拡大を後押しするでしょう。乳製品および食肉業界が経済的損失の軽減と製品の品質確保に努める中、定期的な検査と信頼性の高い診断に対する需要は増加すると予想されます。技術開発、獣医療インフラの整備、疾病に対する意識の高まりを背景に、この市場は大幅な成長が見込まれています。

市場成長の要因

牛結核の流行が世界的な需要を後押し

牛結核診断市場は、その持続的な成長に寄与するいくつかの主要要因によって牽引されています。主な要因は、世界、特にアフリカやアジアなどの開発途上地域における牛結核(bTB)の感染率の増加です。これらの地域では、依然として感染率が非常に高いままです。

感染率の上昇に伴い、発生の防止と家畜の健康確保のための効果的な診断ツールの需要が急増しています。診断方法の技術開発も、市場の成長に重要な役割を果たしています。

分子診断技術(PCRベースやファージベースのツールなど)は、より高い感度と特異性を提供します。これにより、マイコバクテリウム・ボビスの早期かつ正確な検出が可能になります。これらの進展は、疾病の拡散防止と農家・家畜生産者の経済的損失軽減において特に重要です。

家畜貿易に関する厳格な基準の施行が需要を後押し

牛結核(bTB)の検出需要の増加は、主に家畜貿易を規制する厳格な法律に起因しています。bTB の発生率が低いまたは中程度の国では、病気の感染がないことを保証するために、厳格な衛生規制が施行されています。これは、収益性の高い輸出市場へのアクセスを維持するために不可欠です。

- 例えば、牛の群れが bTB に感染していないことを公式に認定するために、欧州連合(EU)は、加盟国に対して EU 動物衛生法(規則 2016/429)の遵守を義務付けています。この規則では、定期的な bTB 検査と根絶キャンペーンの実施が義務付けられています。この規則は、国際市場への輸出と EU 内の取引を即座に促進します。

- 同様に、米国農務省(USDA)は、国家結核撲滅プログラムに基づき、海外への輸出および州間の牛の輸送について、bTB フリーの認定を義務付けています。

この規制は、経済に多大な影響を与えています。2023 年の牛肉および子牛肉の貿易額は、世界全体でおよそ 600 億米ドルに達し、米国、ブラジル、オーストラリアが輸出市場を牽引しています。これらの国々は、疾病のない国としての認定を維持することで、競争優位性を維持しています。例えば、

オーストラリアの畜産輸出業界は年間 230 億豪ドル以上の収益を上げており、その大部分は疾病のない国としての評判に依存しているため、厳格な bTB 監視および検査手順が不可欠です。

市場抑制要因

需要を阻害する独自の診断ツールの高コスト

牛結核診断市場は、その成長を妨げる特定の課題に直面しています。分子検査などの独自の診断ツールはコストが高いため、特に開発途上地域ではその採用が制限されています。農村地域では獣医療インフラへのアクセスが限られているため、検査や診断の普及がさらに制限されています。

世界的に標準化された診断プロトコルがないため、病気の検出と報告に一貫性がありません。経済的な制約から、家畜生産者が定期的な検査に抵抗していることも、市場の拡大を妨げています。さらに、潜在的な感染の診断は複雑であり、新しい診断ツールを使用するには専門的なトレーニングが必要であるため、市場における業務上の課題も増しています。

主な市場機会

新興国における牛結核の蔓延が市場開拓のきっかけ

牛結核(bTB)の感染率の高さは、牛の診断事業にとって大きなチャンスとなっています。この慢性感染症は主に牛に感染しますが、他の動物や人間にも感染する可能性があります。例えば、

- 世界動物保健機関(WOAH)により報告義務のある病気として認定されている bTB は、迅速な検出と報告が必要です。2023年5月のThermo Fisher Scientificの報告書によると、世界中で5,000万頭以上の牛がbTBの影響を受けており、年間経済損失は推定約30億米ドルに上ります。イギリス aloneでは、bTBの経済的負担は年間約1億4,500万米ドルに及んでいます。

bTB の発生率は地域によって異なります。カナダ、ヨーロッパ、米国では比較的まれですが、アフリカやアジアの一部では有病率が 50% 近くに達しています。技術やインフラの進歩が続いているにもかかわらず、さまざまな新興国では bTB の効果的な診断に課題があります。これは主に、その複雑さと標準化された診断戦略がないことが原因です。

この状況は、市場参入企業にとって事業拡大の機会となっています。これらの企業は、アフリカやアジア諸国の特定の社会経済状況に合わせた製品の認知度向上と開発を目指しています。

牛結核診断市場の競争環境

世界の牛結核診断業界は、激しい競争が繰り広げられており、主要企業は、優位性を確保するためにイノベーションと戦略的提携に注力しています。Thermo Fisher Scientific、IDEXX Laboratories、Zoetis などの大手企業は、分子診断やファージ診断などの独自の診断技術に投資しています。

地域やニッチなプレーヤーは、特に新興市場において、現地のニーズに合わせたコスト効率の高いソリューションを開発することで、その存在感を強化しています。製品の有効性と普及を拡大するための一般的な戦略としては、獣医機関や研究機関との提携が挙げられます。また、この市場では、インフラが整備され、普及が進んでいるため、従来の検査分野でも激しい競争が繰り広げられています。

牛結核診断市場の最近の動向

2023年7月、イギリスを拠点とするPBD BiotechとActiphage TBは、第3相臨床試験を開始しました。この革新的な段階別分子診断技術は、PBD Biotech、イギリス・レスターにあるNIHR呼吸器バイオメディカル研究センター、およびレスター大学との共同開発で進められています。この研究は、結核の検出における診断検査の有効性を検証し、結核の進行をモニタリングする可能性を評価することを目的としています。

牛結核診断市場をカバーする企業

- IDEXX Laboratories, Inc.

- PBD Biotech Ltd

- Zoetis Services LLC

- IDvet

- Thermo Fisher Scientific Inc.

- Enfer Group

- AsureQuality Australia Pty Ltd.

- Bio-Rad Laboratories, Inc.

- Bionote USA Inc.

- その他

*** 本調査レポートに関するお問い合わせ ***