ブレーキフルード市場規模・シェア分析 ― 成長動向と予測 (2026年~2031年)

ブレーキフルード市場レポートは、ベースオイル(グリコール系、シリコーン系)、製品タイプ(DOT 3、DOT 4、DOT 5、DOT 5.1)、車両タイプ(乗用車、小型商用車、大型商用車、オートバイ、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で分類されます。市場予測は容量(リットル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

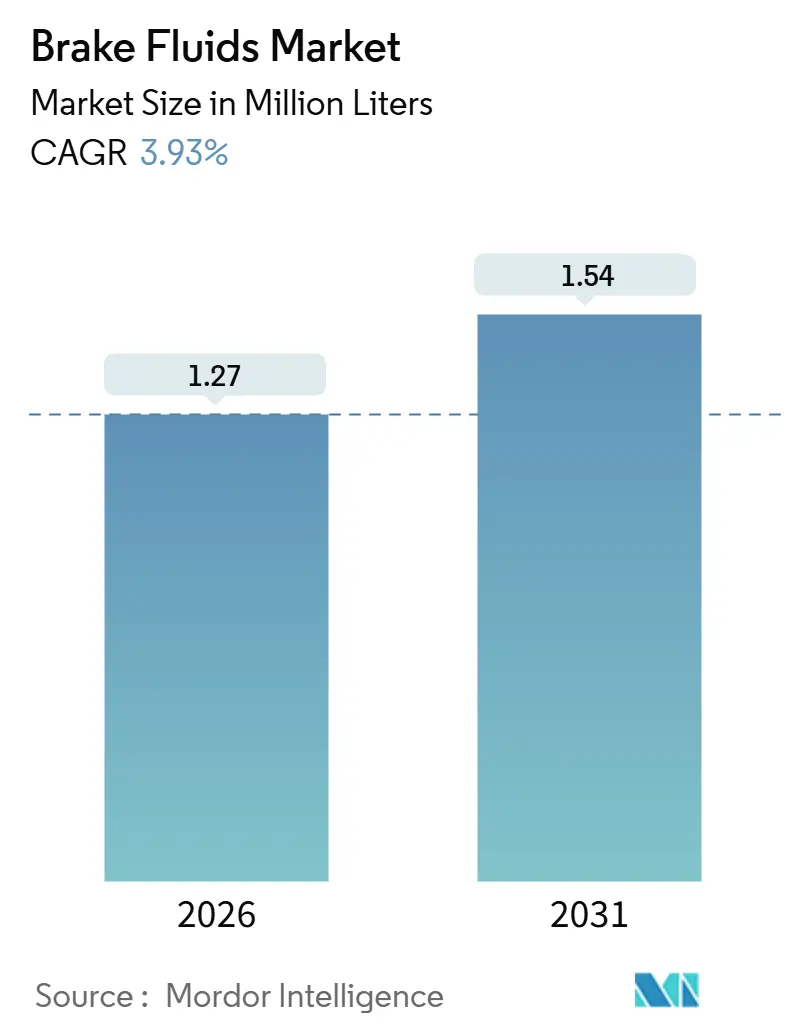

ブレーキフルード市場は、2026年には127万リットル、2031年には154万リットルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は3.93%です。アジア太平洋地域における堅調な車両台数の増加と、二輪車へのアンチロックブレーキシステム(ABS)の継続的な導入が、短期的な市場成長を支えています。

中国では2024年に新エネルギー車(NEV)の登録台数が1,125万台に達し、多くのバッテリー電気自動車(BEV)が冗長性のために油圧バックアップシステムを保持しているため、新車充填(OE fill)量は健全に推移しています。同時に、先進運転支援システム(ADAS)の採用拡大により、自動車メーカーはより高沸点のDOT 4およびDOT 5.1フルードを指定するようになり、製品のプレミアム化が進んでいます。インドにおける2026年4月からの全二輪車へのABS義務化など、規制による推進も需要をさらに拡大しています。

しかし、BEVにおけるブレーキ・バイ・ワイヤシステムへの移行加速や、回生ブレーキによるサービス間隔の延長は、特に欧州と北米において市場の成長を抑制する要因となっています。競争も激しく、大手潤滑油メーカーは、グリコールエーテル原料価格の変動や、持続可能性を重視した再処方によるコスト上昇に直面しています。これらの課題は、特に成熟市場において、ブレーキフルードメーカーの収益性を圧迫する可能性があります。一方で、新興市場での車両販売台数の増加と、より高性能なブレーキフルードへの需要の高まりが、市場全体の成長を牽引し続けるでしょう。

このレポートは、世界のブレーキフルード市場に関する詳細な分析を提供しています。ブレーキフルードは、自動車の油圧クラッチおよびブレーキシステムに不可欠な油圧作動油であり、ブレーキペダルの踏み込み力を圧力に変換し、車両を停止させる重要な役割を担っています。

市場は、ベースオイル(グリコールベース、シリコーンベース)、製品タイプ(DOT 3、DOT 4、DOT 5、DOT 5.1)、車両タイプ(乗用車、小型商用車、大型商用車、オートバイ、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)によってセグメント化されています。各セグメントの市場規模と予測は、容量(リットル)ベースで分析されています。

世界のブレーキフルード需要は、2031年までに154万リットルに達すると予測されており、2026年からは年平均成長率(CAGR)3.93%で拡大する見込みです。地域別では、アジア太平洋地域が2025年の需要の47.34%を占め、中国とインドに牽引され、2031年までCAGR 5.19%で成長を続けると予測されています。

市場の成長を促進する主な要因としては、新興経済国における車両保有台数の急増、OEMによる高沸点DOT 4/5.1フルードの採用加速、二輪車および小型商用車セグメントにおけるABS/ESC義務化の強化、ADAS(先進運転支援システム)の迅速応答ブレーキ向け低粘度フルードへの規制推進、そしてニッチなEコマースアフターマーケットプラットフォームによる製品リーチの拡大が挙げられます。

一方で、市場の抑制要因としては、BEV(バッテリー電気自動車)におけるブレーキ・バイ・ワイヤおよび回生システムへの移行によるフルードサービス充填量の減少、原材料(グリコールエーテル)価格の変動によるティア2ブレンダーの利益圧迫、有害化学物質の輸送および表示に関する厳格な要件が指摘されています。特に、完全なドライブレーキ・バイ・ワイヤシステムは油圧回路を排除するため、中期的に世界のブレーキフルード容量のCAGR予測を最大0.8パーセンテージポイント減少させる可能性があります。

製品グレードの動向としては、ABSおよびADASのより高い沸点および低温粘度要件を満たすため、DOT 4およびDOT 5.1がDOT 3に代わって人気を集めています。

本レポートでは、市場の概要、推進要因と抑制要因、バリューチェーン分析、ポーターのファイブフォース分析に加え、競争環境についても詳細に分析しています。市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析が提供され、BASF、BP、Chevron、Continental、Dow、Exxon Mobil、FUCHS、TotalEnergies、Valvolineといった主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が掲載されています。

さらに、市場の機会と将来の展望、未開拓の領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国における世界の車両保有台数の急増

- 4.2.2 OEMによる高沸点DOT 4/5.1フルードの採用加速

- 4.2.3 二輪車およびLCVセグメントにおけるABS/ESC義務化の強化

- 4.2.4 ADASクイックレスポンスブレーキ向け低粘度フルードへの規制推進

- 4.2.5 ニッチなEコマースアフターマーケットプラットフォームによる製品リーチの拡大

- 4.3 市場の制約

- 4.3.1 BEVにおけるブレーキ・バイ・ワイヤおよび回生システムへの移行によるフルードサービス充填量の削減

- 4.3.2 原材料(グリコールエーテル)価格の変動がティア2ブレンダーの利益を圧迫

- 4.3.3 危険化学物質の輸送および表示に関する厳格な要件

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 ベースオイル別

- 5.1.1 グリコール系

- 5.1.2 シリコーン系

- 5.2 製品タイプ別

- 5.2.1 DOT 3

- 5.2.2 DOT 4

- 5.2.3 DOT 5

- 5.2.4 DOT 5.1

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 大型商用車

- 5.3.4 オートバイ

- 5.3.5 その他

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 北欧諸国

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

- 5.4.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 BP p.l.c (カストロール)

- 6.4.3 シェブロン・コーポレーション

- 6.4.4 コンチネンタルAG

- 6.4.5 ダウ

- 6.4.6 エクソンモービル・コーポレーション

- 6.4.7 フックス

- 6.4.8 ガルフ・オイル・インターナショナル株式会社

- 6.4.9 ヘラーGmbH & Co. KGaA

- 6.4.10 ルーカス・オイル・プロダクツ株式会社

- 6.4.11 モリス・ルブリカンツ

- 6.4.12 モチュール

- 6.4.13 ラベンスバーガー・シュミアシュトフフェルトリープGmbH

- 6.4.14 レプソル

- 6.4.15 ロバート・ボッシュLLC

- 6.4.16 シノペック・コープ

- 6.4.17 トタルエナジーズ

- 6.4.18 バルボリン株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ブレーキフルードは、自動車やオートバイなどの油圧式ブレーキシステムにおいて、ドライバーがブレーキペダルを踏む力を油圧として各車輪のブレーキ機構に伝達する役割を担う作動油でございます。その最も重要な特性は、非圧縮性であることです。液体であるため、力を加えると瞬時にその力を伝達し、ブレーキパッドやブレーキシューをディスクローターやドラムに押し付け、車両を減速・停止させます。また、ブレーキシステム内部の金属部品の潤滑や防錆、そして熱を吸収・放散する役割も果たしております。

ブレーキフルードにはいくつかの種類があり、主にDOT(Department of Transportation)規格によって分類されております。最も一般的なのは、グリコールエーテルを主成分とするDOT 3、DOT 4、DOT 5.1でございます。これらのフルードは吸湿性(親水性)があり、空気中の水分を吸収する性質がございます。水分を吸収すると沸点が低下し、ブレーキの酷使による高温時にフルードが沸騰して気泡が発生する「ベーパーロック現象」を引き起こすリスクが高まります。ベーパーロック現象が発生すると、ブレーキペダルを踏んでも圧力が伝わらず、ブレーキが効かなくなるため、非常に危険でございます。DOT 3、DOT 4、DOT 5.1は、それぞれ乾燥沸点(新品時の沸点)とウェット沸点(水分を3.7%吸収した状態での沸点)が異なり、数字が大きいほど沸点が高く、より高性能であることを示します。DOT 4はDOT 3よりも沸点が高く、より厳しい条件下での使用に適しており、現在の多くの車両で標準的に使用されております。DOT 5.1はさらに沸点が高く、高性能車やレース車両などで用いられます。これらのグリコールエーテル系フルードは互換性があり、混ぜて使用することも可能ですが、性能の低いフルードに合わせられるため、推奨はされません。

一方、DOT 5はシリコーンを主成分とするフルードで、グリコールエーテル系とは全く異なる性質を持っております。DOT 5は吸湿性がなく(疎水性)、沸点が高いという利点がございますが、グリコールエーテル系フルードとは互換性がなく、混ぜて使用することはできません。また、グリコールエーテル系フルード用に設計されたブレーキシステムにDOT 5を使用すると、シール材の劣化やブレーキの効きが悪くなるなどの問題が発生する可能性がございます。そのため、DOT 5は主に旧車や特定の軍用車両など、最初からDOT 5用に設計されたシステムでのみ使用されます。一般の車両では、DOT 3、DOT 4、DOT 5.1のいずれかが指定されております。

ブレーキフルードの主な用途は、前述の通り自動車、オートバイ、トラック、バスなどの油圧式ブレーキシステムでございます。これらの車両では、マスターシリンダーから各ホイールシリンダーまたはキャリパーピストンへ圧力を伝達し、摩擦材を動かすことで制動力を発生させます。また、マニュアルトランスミッション車においては、クラッチペダルを踏む力をクラッチレリーズ機構に伝達する油圧式クラッチシステムにもブレーキフルードが使用されることが一般的でございます。産業機械や建設機械の一部でも油圧システムに類似の作動油が用いられますが、自動車用のブレーキフルードは特に高温・高圧下での安定性、ゴム部品への適合性、防錆性などが厳しく求められます。

関連技術としては、まずABS(アンチロック・ブレーキ・システム)やESC(横滑り防止装置)といった電子制御ブレーキシステムが挙げられます。これらのシステムは、ブレーキフルードの油圧を精密に制御することで、タイヤのロックを防いだり、車両の姿勢を安定させたりします。フルードの応答性や粘度特性は、これらのシステムの性能に直接影響を与えます。また、ブレーキフルードはマスターシリンダー、ブレーキライン(配管)、ホイールシリンダー、ブレーキキャリパー、そしてそれらの内部にあるゴム製シールやパッキンといった部品と常に接触しております。フルードの劣化は、これらの部品の腐食や劣化を促進し、ブレーキシステムの故障につながる可能性がございます。そのため、ブレーキフルードは定期的な交換が推奨されており、一般的には車検ごと、または2年ごとの交換が目安とされております。交換時には、古いフルードを完全に排出し、新しいフルードを充填してエア抜き作業を行うことが重要でございます。

市場背景としましては、ブレーキフルード市場は自動車生産台数と車両のメンテナンスサイクルに大きく左右されます。世界中の自動車メーカーが新車を生産するたびに、初期充填用のブレーキフルードが供給され、また既存車両のメンテナンス需要が継続的に市場を支えております。主要なメーカーとしては、ボッシュ(Bosch)、ATE(アテ)、カストロール(Castrol)、モチュール(Motul)といったグローバルブランドのほか、日本国内ではトヨタ、ホンダ、日産などの自動車メーカー純正品や、協和油化、出光興産、ENEOSなどの石油・化学メーカーが製品を提供しております。市場は、安全性への意識の高まり、高性能車やEV(電気自動車)の普及、そして各国の環境規制強化といった要因によって常に変化しております。特に、安全に関わる部品であるため、各国の安全基準(例:日本のJIS規格、アメリカのFMVSS No.116など)に適合することが必須であり、品質と信頼性が非常に重視されます。

将来の展望としましては、自動車技術の進化に伴い、ブレーキフルードにも新たな要求が生まれております。EV(電気自動車)の普及は、回生ブレーキの活用により摩擦ブレーキの使用頻度を減らす一方で、緊急時の制動や最終的な停止には依然として油圧ブレーキが不可欠でございます。EVでは、バッテリーやモーターからの発熱、高電圧環境といった特有の課題があり、これに対応する耐熱性や電気絶縁性を持つブレーキフルードの開発が進められる可能性がございます。また、自動運転技術の進化は、ブレーキシステムのさらなる信頼性と応答性を要求し、より高性能で長寿命なフルードが求められるでしょう。

環境面では、生分解性や低毒性のフルードの開発、使用済みフルードのリサイクル技術の向上が期待されます。さらに、メンテナンスフリー化のトレンドに対応するため、吸湿性を抑え、より長期間性能を維持できるフルードや、センサー技術と連携してフルードの劣化状態をリアルタイムで監視し、最適な交換時期を通知するシステムなども登場するかもしれません。このように、ブレーキフルードは地味ながらも、自動車の安全性と性能を支える重要な要素として、今後も技術革新が続く分野でございます。