ブリーチ&アタックシミュレーション市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

侵入および攻撃シミュレーション市場レポートは、オファリング(ツールとプラットフォーム [攻撃パス管理ツールなど]、サービス [専門評価サービスなど])、エンドユーザー企業規模(大企業など)、導入形態(クラウドベースなど)、エンドユース産業(BFSI、ヘルスケアおよびライフサイエンスなど)、および地域別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ブリーチ&アタックシミュレーション市場の概要

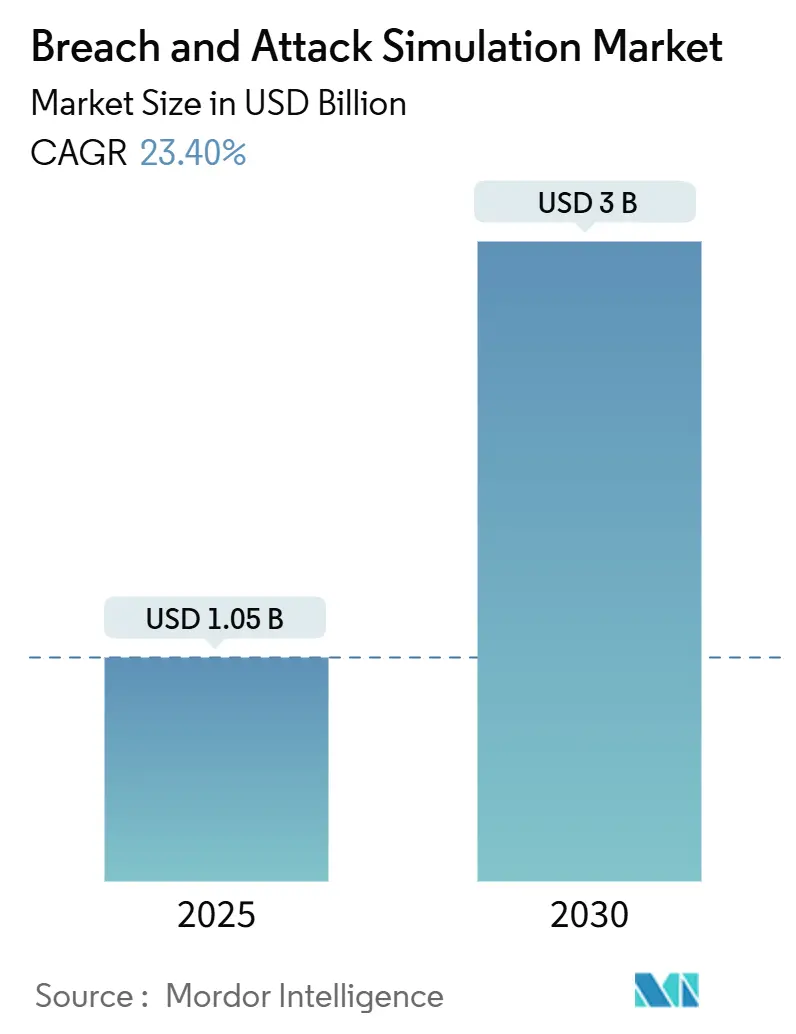

ブリーチ&アタックシミュレーション(BAS)市場は、2025年には10.5億米ドルと評価され、2030年までに30.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は23.40%と非常に高い成長が見込まれています。サイバー攻撃の複雑化、規制強化、および従来の単発的な侵入テストから継続的なセキュリティ検証への移行が、この市場の需要を牽引しています。

2024年には平均的な情報漏洩コストが488万米ドルに上昇し、企業は証拠に基づいたサイバーセキュリティ保証を求める圧力を受けています。EUのデジタル運用レジリエンス法(DORA)などの新たな規制は、金融機関に現実的なサイバー攻撃シナリオの実行を義務付けており、BAS市場の採用を確固たるものにしています。ベンダーは生成AIを活用した敵対的モデルを組み込み、サイバー保険会社は保険引受のためにBASの証拠を要求するようになり、市場の対象範囲がさらに拡大しています。また、継続的脅威エクスポージャー管理(CTEM)フレームワークに沿ったエクスポージャー管理スイートを提供するため、プラットフォームリーダーによる補完的な分析企業の買収など、統合も進んでいます。

# 主要な市場動向

1. オファリング別

2024年において、ツールとプラットフォームがBAS市場シェアの63.5%を占め、攻撃シミュレーションの中核を担っています。一方、サービス部門は2030年までに23.8%のCAGRで拡大すると予測されており、最大の増加を牽引すると見られています。これは、企業が社内人材を雇用する代わりに「Validation-as-a-Service」バンドルを購入する傾向が強まっているためです。CTEMの採用増加もサービス需要を後押ししており、コンサルタントが発見、優先順位付け、検証をパッケージ化されたリテーナーサービスとして提供しています。

2. エンドユーザー企業規模別

2024年の支出では大企業が71.6%を占めていますが、中小企業(SME)は27.8%のCAGRで最も急速に成長しています。これは、規制当局がサイバーセキュリティ規則を中堅企業にも拡大しているためです。予算の制約が最大の課題ですが、クラウド提供と月額料金モデルが参入障壁を下げています。保険会社が保険引受前にシミュレーションログを要求するようになったことで、SMEにとってシミュレーションは裁量的な支出から必須の支出へと変化しています。

3. 展開モード別

クラウド展開は2024年に68.2%の収益を占め、SaaSプラットフォームがセットアップ時間の短縮と継続的なアップデートを提供しています。ハイブリッドモデルは、クラウドの俊敏性と規制対象ワークロードのオンプレミス制御を両立させる企業が増えているため、25.6%のCAGRで最も力強い成長を示しています。EUやアジア太平洋地域の金融規制当局は、データの現地処理を好む傾向があり、デュアルアーキテクチャを促進しています。

4. エンドユース産業別

銀行、金融サービス、保険(BFSI)業界は、厳格な監査制度と頻繁なレッドチーム演習により、2024年に24.8%のシェアで採用をリードしました。しかし、ヘルスケアおよびライフサイエンス業界は、ランサムウェア事件の増加と患者安全規制の衝突により、22.9%のCAGRで最も急速に拡大しています。製造業、小売業、政府、エネルギー産業も、サプライチェーンリスクや重要インフラの義務化により着実に採用を進めています。

5. 地域別

北米は2024年に41.9%の収益を占め、プラットフォーム革新の主要拠点であり続けています。米国連邦政府のサイバーセキュリティ予算は2024年に127億米ドルが計上され、国内ベンダーの契約を支えています。

欧州はDORAおよびNIS2指令の恩恵を受けており、金融サービス、エネルギー、デジタルインフラ全体でシミュレーションのベンチマークが課されています。企業はクラウドの利便性とデータ主権規則を比較検討しており、ハイブリッド展開が多くの概念実証を牽引しています。

アジア太平洋地域は2030年までに18.6%のCAGRで最も急速に成長しています。急速なデジタル化が攻撃対象領域を拡大し、政府はプロアクティブなテストの証拠にサイバー保険補助金を結びつけています。インドはAIベースの防御投資により、2028年までに世界のサイバーセキュリティ市場シェアの5%を目指しています。日本とオーストラリアも、継続的な検証条項を含む重要インフラ規則を強化しており、地域の需要を高めています。

# 市場を牽引する要因

* サイバー攻撃の頻度と高度化の増加: 2024年には350億件の記録が侵害され、平均漏洩コストが488万米ドルに達しました。AIを活用した自律型ツールキットの出現は、BAS市場の二桁成長を支える攻撃と防御の軍拡競争を示しています。

* セクター固有のコンプライアンス要件の厳格化: DORAやNIS2指令、HIPAA、PCI-DSSなどの規制は、BASをオプションのベストプラクティスから義務的な監査要件へと変えています。

* クラウドおよびSaaSの拡大による攻撃対象領域の増大: ハイブリッドクラウド環境の複雑さがリスクを増大させ、BASは手動の侵入テストでは見落とされがちな内部クラウドフローにおける横方向の動きを模倣し、補償制御をテストするのに役立っています。

* サイバー保険の引受におけるBASエビデンスの義務化: サイバー保険会社がポリシー引受のためにBASの証拠を要求するようになり、市場の採用を促進しています。

* 継続的脅威エクスポージャー管理(CTEM)フレームワークの採用: CTEMの5段階モデル(スコープ設定、発見、優先順位付け、検証、動員)において、BASは脆弱性データを優先順位付けされた修復タスクに変える検証層として中心的な役割を担っています。

* BASツール内での生成AIを活用した敵対的モデリング: 生成AIの導入により、より現実的で高度な攻撃シナリオのシミュレーションが可能になり、防御能力の向上に貢献しています。

# 市場の阻害要因

* SMEにおける低い認識と予算の制約: 中小企業は限られた資金、断片化されたツール、スキル不足をBAS導入の障壁として挙げています。多くの企業はセキュリティ検証を費用のかかるレッドチームエンゲージメントと誤解しており、手頃なSaaSサブスクリプションへの理解が不足しています。

* 熟練したBAS/レッドチーム人材の不足: 世界的にサイバーセキュリティの求人件数は340万件を超え、BASには高度に専門的な攻撃スキルが必要ですが、セキュリティ運用センター内で見つけることは稀です。人材不足は所有コストを上昇させ、プログラムの展開を遅らせています。

* 高度に規制されたセクターにおけるデータ主権の懸念: EUやアジア太平洋地域などの一部の地域では、データの現地処理が好まれるため、クラウドベースのBASソリューションの採用に際してデータ主権に関する懸念が生じることがあります。

* 既存のSOC技術スタックとの相互運用性のギャップ: BASツールと既存のセキュリティ運用センター(SOC)の技術スタックとの統合における課題は、導入の複雑さを増し、効果的な運用を妨げる可能性があります。

# 競争環境

ブリーチ&アタックシミュレーション市場は中程度の集中度を示しており、XM Cyber、Pentera、Cymulate、AttackIQ、Picus Securityなどの主要企業が、攻撃経路マッピングやAI敵対者生成における特許を活用して大きなシェアを占めています。戦略的な動きは、AIの強化、業界テンプレート、エクスポージャー管理のオーバーレイに焦点を当てています。例えば、XM Cyberは顧客データをオンプレミスに保持しつつ自律的な攻撃グラフを生成するプライバシーセーフなAIモジュールをリリースしました。Picus Securityは2025年2月にシリーズC資金調達で4500万米ドルを調達し、米州でのプレゼンス拡大とSOARプラットフォームとの統合を進めています。

パートナーシップも拡大しており、AttackIQは米国海兵隊から初の継続的運用承認を獲得し、AWS Marketplaceに製品スイートを掲載することで公共部門の調達を簡素化しました。EYやKPMGなどのコンサルティング会社とのサービス提携も増えており、シミュレーション結果を役員会向けの露出指標に変換し、BAS市場を企業リスクプログラムに組み込んでいます。

中堅市場向けのバンドル、運用技術(OT)シミュレーション、AIモデルポイズニングへの対応など、新たな機会も生まれています。統合が進むにつれて、より大規模なサイバーセキュリティベンダーがニッチなシミュレーション専門企業を買収し、フルスタックのCTEMポートフォリオを提供する可能性があります。

# 最近の業界動向

* 2025年2月: Picus Securityは、Riverwood Capital主導のシリーズC資金調達で4500万米ドルを調達し、エクスポージャー管理能力の拡大と米州での成長を目指しています。

* 2025年2月: Cymulateは、リソースが限られた企業を対象とした縮小版シミュレーションパッケージであるSMB向けBASを発売しました。

* 2025年2月: SafeBreachは、Validate BASエンジンと新しいPropagate攻撃経路モジュールを統合したSafeBreach Exposure Validation Platformを発表し、包括的なサイバーリスクビューを提供します。

* 2024年11月: AttackIQは、AWS Marketplaceで製品スイートを提供開始し、顧客がAmazon Web Services上でBASをテスト、購入、展開できるようにしました。

本レポートは、Breach and Attack Simulation(BAS)市場の包括的な分析を提供しています。BASは、自動化された継続的なソフトウェア駆動型のアプローチを用いて攻撃的セキュリティを実現する革新的なソリューションです。これにより、組織は自社のセキュリティ制御が実際にどの程度有効であるかを継続的に検証し、潜在的な脆弱性を特定し、それらの修復作業に優先順位を付けるための重要な洞察を得ることができます。本研究は、BASソリューションの販売によって得られる収益を追跡し、市場の主要なパラメーター、成長を促進する要因、主要ベンダー、さらにはCOVID-19の影響やその他のマクロ経済的要因が市場に与える全体的な影響を詳細に分析しています。

BAS市場は、2025年には10.5億米ドル規模に達すると見込まれており、2030年には30.0億米ドルへと大幅に成長すると予測されています。この堅調な成長は、複数の強力な市場推進要因によって牽引されています。

主な市場推進要因は以下の通りです。

* サイバー攻撃の頻度と巧妙さの増加: ランサムウェアや高度な持続的脅威(APT)など、サイバー攻撃が日々進化し、その被害が甚大化しているため、企業はより積極的かつ継続的なセキュリティ検証の必要性を強く認識しています。BASは、実際の攻撃シナリオをシミュレートすることで、防御システムの弱点を事前に特定し、対策を強化する上で不可欠なツールとなっています。

* DORA、HIPAA、PCI-DSSなどのセクター固有のコンプライアンス要件の厳格化: 金融、医療、小売などの高度に規制された業界では、データ保護とセキュリティ対策に関する規制が強化されており、企業はこれらの規制を遵守するために、自社のセキュリティ体制が有効であることを示す客観的な証拠を求められています。BASは、継続的なセキュリティ検証を通じて、これらのコンプライアンス要件を満たすための具体的なエビデンスを提供します。

* クラウドおよびSaaSの普及による攻撃対象領域の拡大: 企業がクラウドサービスやSaaSアプリケーションを積極的に導入するにつれて、IT環境は複雑化し、攻撃者が侵入できるポイント(攻撃対象領域)が劇的に増加しています。BASは、このような分散した環境全体にわたるセキュリティの盲点を特定し、包括的な保護を可能にします。

* サイバー保険の引き受けにおいてBASによるエビデンスが義務付けられる傾向: サイバーリスクの増大に伴い、サイバー保険の重要性が高まっていますが、保険会社はリスク評価の一環として、企業が実施しているセキュリティ対策の有効性を厳しく審査するようになっています。BASによる継続的な検証結果は、保険加入の条件として、または保険料の優遇措置を得るための重要な証拠として機能します。

* 継続的脅威エクスポージャー管理(CTEM)フレームワークの採用: 組織が脅威への露出を継続的に管理し、セキュリティ体制を最適化するアプローチであるCTEMの採用が進む中で、BASはCTEM戦略の中核をなす要素として位置づけられています。

* BASツール内での生成AIを活用した敵対者モデリングの進化: 生成AIの技術がBASツールに統合されることで、より現実的で予測不可能な攻撃シナリオを自動生成できるようになり、セキュリティ検証の精度と効率が飛躍的に向上しています。

一方で、市場の成長を抑制する要因も存在します。

* 中小企業(SME)における認知度の低さと予算の制約: BASソリューションの導入には一定の投資が必要であり、リソースが限られている中小企業では、その価値が十分に認識されていないか、予算的な制約が導入の障壁となることがあります。

* 熟練したBAS/レッドチーム人材の不足: BASソリューションを効果的に運用し、その結果を分析して適切な対策を講じるためには、高度な専門知識を持つセキュリティ人材が必要です。このような人材の不足は、市場全体の成長を妨げる要因となっています。

* 高度に規制されたセクターにおけるデータ主権に関する懸念: 特に欧州などの地域では、データの保管場所や処理に関するデータ主権規制が厳しく、クラウドベースのBASソリューションの導入に慎重な姿勢が見られることがあります。

* 既存のSOC(Security Operations Center)技術スタックとの相互運用性のギャップ: BASソリューションを既存のセキュリティ運用環境(SIEM、SOARなど)に統合する際に、技術的な互換性や相互運用性の問題が発生し、導入の複雑さを増すことがあります。

市場のセグメント別分析では、特に「サービス」セグメントが年平均成長率(CAGR)23.8%と最も速い成長を遂げています。これは、多くの企業が内部に専門知識を持つ人材を確保することが困難であるため、BASの導入・運用・分析を外部の専門サービスプロバイダーに委託する傾向が強まっていることを示しています。また、展開モード別では、「ハイブリッド」モデルがCAGR 25.6%で成長しており、クラウドのスケーラビリティとオンプレミスでの厳格な制御のバランスを取りながら、データ主権規制を遵守できる柔軟性が評価されています。DORAやNIS2といった新たな規制フレームワークは、企業に現実的なサイバー攻撃テストの実施を義務付けており、BASはこれらのコンプライアンス要件を満たすための重要な証拠として不可欠な存在となっています。

レポートでは、提供形態(ツールとプラットフォーム、サービス)、エンドユーザー企業規模(大企業、中小企業)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、最終用途産業(BFSI、ヘルスケア、小売、製造、政府、エネルギー・公益事業、通信・ITサービス、教育など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、中南米)別に市場を詳細に分析し、各セグメントの市場規模と成長予測(金額ベース)を提供しています。

競争環境については、XM Cyber Ltd.、Pentera Security Ltd.、Cymulate Ltd.、AttackIQ Inc.、Picus Security Inc.、SafeBreach Inc.など多数の主要ベンダーの企業プロファイルが含まれており、市場集中度、戦略的動向、市場シェア分析を通じて、業界の競争構造と主要企業の動向を深く理解することができます。

最後に、本レポートは市場の機会と将来のトレンド、特に未開拓の領域や満たされていないニーズの評価も行っており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 サイバー攻撃の頻度と巧妙化の増加

- 4.2.2 業界固有のコンプライアンスの強化(例:DORA、HIPAA、PCI-DSS)

- 4.2.3 クラウドとSaaSの拡大による攻撃対象領域の増大

- 4.2.4 サイバー保険の引き受けにおいてBASエビデンスが義務化

- 4.2.5 継続的脅威エクスポージャー管理(CTEM)フレームワークの採用

- 4.2.6 BASツール内での生成AIを活用した敵対者モデリング

-

4.3 市場の阻害要因

- 4.3.1 中小企業における低い認知度と予算制約

- 4.3.2 熟練したBAS/レッドチーム人材の不足

- 4.3.3 規制の厳しい分野におけるデータ主権の懸念

- 4.3.4 既存のSOC技術スタックとの相互運用性のギャップ

- 4.4 価値/サプライチェーン分析

- 4.5 重要な規制フレームワークの評価

- 4.6 主要な利害関係者の影響評価

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 ツールとプラットフォーム

- 5.1.1.1 攻撃経路管理ツール

- 5.1.1.2 継続的セキュリティ検証プラットフォーム

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナル評価サービス

- 5.1.2.2 マネージドBAS/Validation-as-a-Service

-

5.2 エンドユーザー企業規模別

- 5.2.1 大企業

- 5.2.2 中小企業

-

5.3 展開モード別

- 5.3.1 クラウドベース

- 5.3.2 オンプレミス

- 5.3.3 ハイブリッド

-

5.4 最終用途産業別

- 5.4.1 BFSI

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 小売およびEコマース

- 5.4.4 製造業および産業

- 5.4.5 政府および公共部門

- 5.4.6 エネルギーおよび公益事業

- 5.4.7 通信およびITサービス

- 5.4.8 教育

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 XM Cyber Ltd.

- 6.4.2 Pentera Security Ltd.

- 6.4.3 Cymulate Ltd.

- 6.4.4 AttackIQ Inc.

- 6.4.5 Picus Security Inc.

- 6.4.6 SafeBreach Inc.

- 6.4.7 Keysight Technologies Inc. (Ixia Solutions Group)

- 6.4.8 Sophos Ltd.

- 6.4.9 Skybox Security Inc.

- 6.4.10 Verodin Inc. (FireEye Mandiant)

- 6.4.11 Threatcare LLC

- 6.4.12 Vectra AI Inc. (Cognito Platform)

- 6.4.13 Fortinet Inc.

- 6.4.14 Palo Alto Networks Inc.

- 6.4.15 Rapid7 Inc.

- 6.4.16 Fortra LLC (Core Security)

- 6.4.17 NetSPI LLC

- 6.4.18 MazeBolt Technologies Ltd.

- 6.4.19 Safe Security Inc.

- 6.4.20 FourCore Labs Private Ltd.

7. 市場機会と将来のトレンド

- 7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

ブリーチ&アタックシミュレーション(Breach & Attack Simulation、以下BAS)は、サイバーセキュリティ対策の有効性を継続的かつ自動的に評価するための革新的なアプローチです。これは、実際の攻撃者が用いる手法を模倣し、組織のシステムやネットワーク、アプリケーション、そしてセキュリティコントロールが、これらの攻撃に対してどの程度耐性があるかを検証するものです。従来のペネトレーションテストや脆弱性診断が、特定の時点での評価や既知の脆弱性の特定に主眼を置くのに対し、BASはより広範な攻撃シナリオを網羅し、継続的な評価を通じてセキュリティ態勢の改善を促します。これにより、組織は自社の防御能力を客観的に把握し、セキュリティ投資の最適化やインシデント対応能力の向上を図ることができます。

BASにはいくつかの種類があり、それぞれ異なるアプローチでシミュレーションを実行します。一つは「エージェントベース型」で、これはエンドポイントに軽量なエージェントを導入し、内部からの攻撃やマルウェアの挙動をシミュレートするものです。これにより、EDR(Endpoint Detection and Response)などのエンドポイントセキュリティ製品の検知・防御能力を評価できます。次に「エージェントレス型」は、ネットワークトラフィックや設定情報を分析し、外部からの侵入経路や内部での横展開をシミュレートします。これは、ファイアウォールやIPS(Intrusion Prevention System)などのネットワークセキュリティ製品の有効性を検証するのに適しています。また、提供形態としては「クラウドベース型」と「オンプレミス型」があります。クラウドベース型はSaaSとして提供され、外部からの攻撃経路やクラウド環境特有の脆弱性を評価するのに優れています。一方、オンプレミス型は企業内部のネットワークに設置され、より詳細な内部環境の評価や、特定の機密性の高いシステムに対するシミュレーションに適しています。さらに、特定の攻撃シナリオ、例えばランサムウェア攻撃やサプライチェーン攻撃に特化したシミュレーションを提供するソリューションも存在します。

BASの主な用途は多岐にわたります。最も重要なのは、導入済みのセキュリティ対策が期待通りに機能しているかを継続的に評価することです。例えば、ファイアウォール、IPS、EDR、SIEM(Security Information and Event Management)などの製品が、最新の脅威に対して適切に検知・防御できるかを確認します。また、実際に悪用される可能性のある脆弱性を特定し、その修正に優先順位を付けることで、限られたリソースを最も効果的な対策に集中させることができます。コンプライアンス要件への準拠状況を継続的に確認することも重要な用途の一つです。GDPRやPCI DSSといった規制では、セキュリティ対策の有効性を定期的に検証することが求められており、BASはその要件を満たす強力なツールとなります。さらに、セキュリティ担当者のスキル向上にも貢献します。実際の攻撃シナリオを体験することで、インシデント対応の訓練となり、チーム全体の対応能力を強化できます。最終的には、セキュリティ投資の対効果を最大化し、どの対策が最も効果的であるかを見極めるための客観的なデータを提供します。

BASに関連する技術はいくつかあり、それぞれが異なる目的やアプローチを持っています。まず「ペネトレーションテスト」は、専門家が手動でシステムへの侵入を試み、脆弱性を特定するものです。BASはこれを自動化・継続化したものと位置づけられます。次に「脆弱性診断」は、システムの既知の脆弱性をスキャンして特定しますが、BASは実際の攻撃シナリオを通じて、その脆弱性が本当に悪用可能であるかを検証します。「レッドチーム演習」は、実際の攻撃者と同じ視点で組織全体の防御能力を評価する包括的な演習ですが、BASは特定の技術的側面を自動的に評価する点で異なります。「脅威インテリジェンス」は、最新の脅威情報や攻撃手法を収集・分析するもので、BASはこれらの情報をシミュレーションシナリオに活用することで、より現実的な攻撃を模倣できます。「SIEM」はログを収集・分析し、異常を検知するシステムですが、BASはSIEMの検知ルールやアラート設定が適切に機能するかをテストするのに役立ちます。また、「SOAR(Security Orchestration, Automation and Response)」はセキュリティ運用を自動化するツールであり、BASの結果を受けてSOARが自動的な対応をトリガーする連携も考えられます。「アタックサーフェス管理(ASM)」は、組織の攻撃対象領域を継続的に特定・監視するもので、BASはASMで特定された領域の脆弱性を検証する役割を担います。

BASの市場背景には、いくつかの重要な要因があります。第一に、サイバー攻撃の高度化と巧妙化が挙げられます。従来の防御策だけでは不十分となり、攻撃者の視点から自社の防御能力を客観的に評価する必要性が高まっています。第二に、セキュリティ人材の不足です。高度なスキルを持つセキュリティ専門家が不足している現状において、BASのような自動化された評価ツールは、限られたリソースでセキュリティレベルを維持・向上させるための有効な手段となります。第三に、コンプライアンス要件の厳格化です。多くの規制や業界標準が、セキュリティ対策の継続的な評価と改善を求めており、BASはその要件を満たすための効率的な方法を提供します。第四に、デジタルトランスフォーメーション(DX)の加速に伴うIT環境の複雑化です。クラウドサービスの利用増加、リモートワークの普及、IoTデバイスの導入などにより、攻撃対象領域が拡大し、従来の境界型防御だけでは対応が困難になっています。最後に、サプライチェーン攻撃のリスク増大もBASの需要を後押ししています。自社だけでなく、取引先やパートナー企業のセキュリティ態勢も評価する必要性が高まっており、BASはその一助となります。

将来の展望として、BASはさらなる進化を遂げることが予想されます。まず、AIや機械学習の活用がより一層進むでしょう。これにより、より高度で現実的な攻撃シナリオの自動生成、誤検知の削減、そして発見された脆弱性に対する自動修復機能との連携が強化される可能性があります。次に、OT(Operational Technology)やIoT(Internet of Things)セキュリティへの適用範囲の拡大が期待されます。産業制御システムやスマートデバイスの普及に伴い、これらの環境特有の脆弱性を評価するBASソリューションの需要が高まるでしょう。また、クラウドネイティブ環境への対応も強化されます。コンテナ、サーバーレスアーキテクチャなど、新しい技術スタックに特化したシミュレーション機能が開発され、クラウド環境全体のセキュリティ態勢をより深く評価できるようになるでしょう。脅威インテリジェンスとの連携もさらに密接になり、最新のゼロデイ攻撃や高度な持続的脅威(APT)に即座に対応できるシミュレーションが可能になることが見込まれます。最終的には、BASはセキュリティ運用全体の自動化・統合化の一環として進化し、より予測的・予防的なセキュリティ対策への貢献が期待されます。これにより、組織は常に変化する脅威環境に対して、より迅速かつ効果的に対応できるようになるでしょう。