乳腺生検デバイス市場規模・シェア分析:成長動向と予測 (2025年~2030年)

乳房生検デバイス市場レポートは、製品(乳房生検針など)、術式(真空補助生検など)、手法(画像ガイド下生検[定位誘導下など]など)、適応症(線維腺腫、複雑嚢胞など)、エンドユーザー(病院・診療所、乳腺ケアセンターなど)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

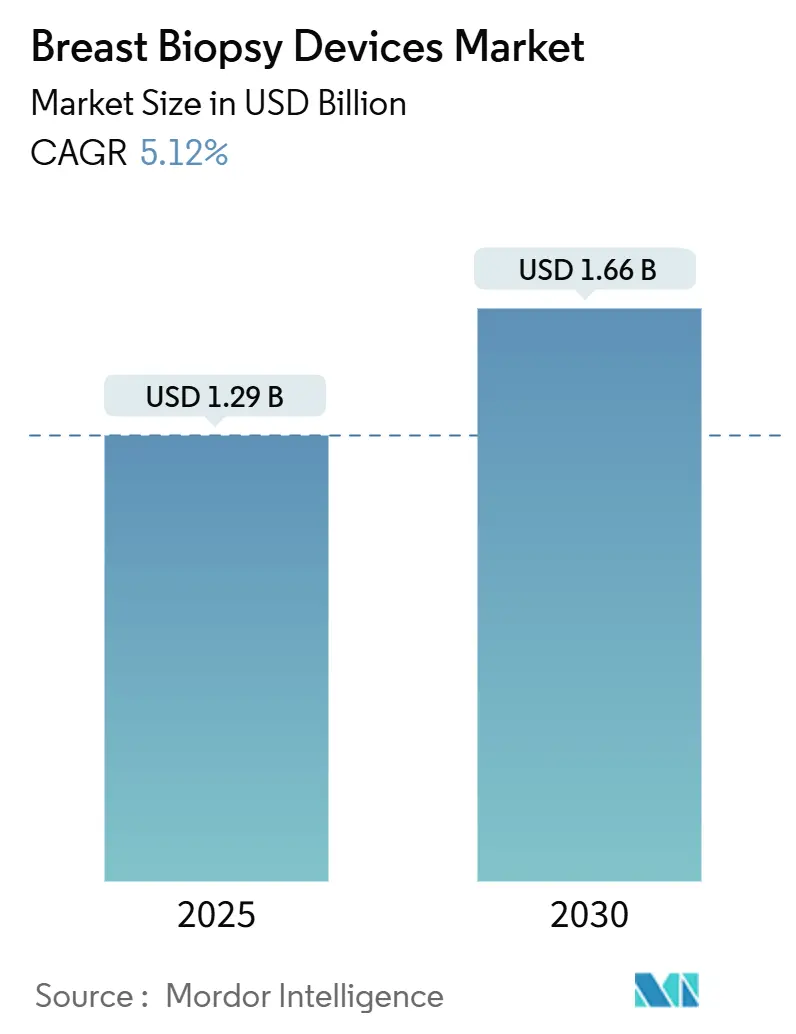

乳房生検デバイス市場は、2025年に12.9億米ドル、2030年には16.6億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は5.12%です。この成長は、AI対応の画像ガイド精密診断への移行、手技時間の短縮、病変ターゲティングの改善によって牽引されています。55歳未満の女性における乳がん発生率の増加や、新興経済国におけるスクリーニングアクセスの拡大も、低侵襲サンプリングの必要性を高めています。バキュームアシストプラットフォームは、より少ないパスでより大きなコア組織を採取できるため注目を集めており、液体ベースの技術は、標的療法を導くリアルタイムの分子プロファイリングへの道を開いています。臨床ガイドラインの変更、経皮的アプローチに対する償還の増加、AI駆動型3Dイメージングの導入が相まって、乳房生検デバイス市場は着実な成長軌道に乗っています。

市場は、製品(乳房生検針など)、手技(バキュームアシスト生検など)、技術(画像ガイド生検[ステレオタキシーガイドなど]など)、適応症(線維腺腫、複雑嚢胞など)、エンドユーザー(病院・クリニック、乳腺ケアセンターなど)、および地域(北米など)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

主要なレポートのポイント

* 製品カテゴリー別: 乳房生検針が2024年に市場シェアの43.25%を占め、ガイダンスおよびイメージングシステムは2030年までに10.25%のCAGRで拡大すると予測されています。

* 手技別: バキュームアシスト生検が2024年に収益シェアの35.53%を占め、穿刺吸引細胞診(FNAB)は2030年までに9.35%のCAGRで最も高い成長を記録すると予測されています。

* 技術別: 画像ガイドサンプリングが2024年に市場規模の68.82%を占め、液体生検は2030年までに10.62%のCAGRで進展しています。

* 適応症別: 疑わしい微小石灰化が2024年に市場規模の39.82%を占め、再発性乳がんは2030年までに11.62%のCAGRで推移しています。

* エンドユーザー別: 病院およびクリニックが2024年に収益シェアの52.82%を占め、独立診断センターは2030年までに9.62%のCAGRで最も速く成長すると予測されています。

* 地域別: 北米が2024年に市場シェアの42.82%を占め、アジア太平洋地域は2025年から2030年まで9.82%のCAGRで最も高い成長率を示しています。

市場のトレンドと洞察(推進要因)

1. 乳がんの罹患率と意識の向上: 若年層での乳がん罹患率の増加、特にアジアでの発症年齢の低下、および各国のスクリーニングプログラムの拡大が生検の需要を高めています。政府による啓発キャンペーンや、外来施設での自動化されたAIアシストシステムへの投資も市場を推進しています。

2. 画像ガイド生検に対する償還の拡大: メディケアや多くの民間保険会社が経皮的画像ガイド乳房生検をカバーしており、低侵襲オプションの経済的利点が強調されています。AIベースの3Dイメージングツールに対する償還の確保も、ベンダーにとって重要な要素です。

3. バキュームアシストシステムへの移行の加速: バキュームアシストステレオタキティック生検の採用が加速しており、これはより少ない穿刺でより多くの組織を採取できるため、診断の精度と効率が向上します。

本レポートは、乳房生検デバイス市場に関する詳細な分析を提供しています。

1. 調査範囲と市場定義

本調査は、乳房組織または体液を組織学的または分子学的評価のために採取する際に使用される専用の機器およびアクセサリーを対象としています。具体的には、真空補助式およびスプリング式針、生検ガン、処置専用台、リアルタイム画像診断/ガイダンスシステム、局所化ワイヤー/クリップ、および乳房サンプリング専用のアッセイ/試薬キットが含まれます。一方、生検ハードウェアとバンドルされていない一般的な放射線システム、外科的切除デバイス、および多癌スクリーニング向けのリキッドバイオプシー試薬は対象外です。

2. 市場概要と成長予測

乳房生検デバイス市場は、2025年には12.9億米ドルの価値があると評価されています。市場は、製品、手技、技術、適応症、エンドユーザー、および地域別に詳細にセグメント化されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 乳がんの有病率と認識の向上

* 画像ガイド下生検に対する償還範囲の拡大

* 真空補助システムへの移行の加速

* AI対応3Dイメージングによる病変局在化の改善

* リキッドバイオプシーコンパニオン診断薬の需要増加

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 生検後の感染症および血腫のリスク

* 定位生検台の高い設備投資コスト

* 低所得地域における放射線科の能力不足

5. 主要なセグメンテーションと成長分野

* 製品別: 乳房生検針、乳房生検台、ガイダンス/イメージングシステム、局所化ワイヤー、アッセイ&試薬キットなどが含まれます。AI統合の加速により、ガイダンスおよびイメージングシステムが最も速い年平均成長率(CAGR 10.25%)で成長すると予測されています。

* 手技別: 真空補助生検(VAB)、コア針生検(CNB)、穿刺吸引細胞診(FNAB)などがあります。VABは99.2%の高い感度、より大きな単回パスサンプル採取能力を持ち、適格な症例の76%で手術を回避できる利点があります。

* 技術別: 画像ガイド下生検(定位、超音波、CT、MRIガイド)とリキッドバイオプシー技術(次世代シーケンシング、PCRベース、マイクロアレイベース)に分けられます。リキッドバイオプシーは組織サンプリングを置き換えるものではなく、分子学的洞察を提供することで画像ガイド下生検を補完する役割を担っています。組織は組織学および微小環境評価に不可欠です。

* 適応症別: 線維腺腫、疑わしい微小石灰化、複雑嚢胞、再発性乳がん、浸潤性小葉がんなどが分析対象です。

* エンドユーザー別: 乳腺ケアセンター、病院・診療所、診断センターが含まれます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が対象です。政府資金によるスクリーニングプログラムと乳がん発症の若年化により、アジア太平洋地域が最も急速に拡大する地域(地域CAGR 9.82%)となっています。

6. 競争環境

レポートでは、市場集中度、市場シェア分析、およびHologic Inc.、Becton Dickinson & Co.、Danaher Corp.、F. Hoffmann-La Roche Ltd.など、主要な20社の企業プロファイルが提供されています。各企業については、グローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向が分析されています。

7. 調査方法と信頼性

本レポートは、実践的な放射線科医、インターベンショナル乳腺外科医、病院の調達責任者、流通業者への一次調査(インタビュー)と、WHO-GLOBOCAN、CDC SEER、FDA 510(k)などの公開データセット、企業提出書類、特許情報に基づく二次調査を組み合わせています。市場規模の算出と予測は、診断された乳がんおよびBIRADS 4-5スクリーニング量から生検数を導き出すトップダウンモデルと、サプライヤーの売上データや平均販売価格(ASP)に基づくボトムアップのクロスチェックを併用しています。データは毎年更新され、厳格な検証プロセスを経ており、その信頼性が強調されています。

8. 市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価も行っており、将来の市場機会と展望についても言及しています。新興市場における導入の課題としては、定位生検台の高い設備投資コストと放射線科の能力不足が挙げられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 乳がんの有病率と認識の高まり

- 4.2.2 画像ガイド下生検に対する償還の拡大

- 4.2.3 真空補助システムへの移行の加速

- 4.2.4 AI対応3D画像診断による病変局在化の改善

- 4.2.5 リキッドバイオプシーコンパニオン診断薬の需要増加

- 4.3 市場の阻害要因

- 4.3.1 生検後の感染症と血腫のリスク

- 4.3.2 定位生検台の高い設備投資コスト

- 4.3.3 低所得地域における放射線科の能力の限界

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 乳房生検針

- 5.1.2 乳房生検台

- 5.1.3 ガイダンス/画像システム

- 5.1.4 局所化ワイヤー

- 5.1.5 アッセイ&試薬キット

- 5.1.6 その他

- 5.2 手順別

- 5.2.1 吸引補助生検 (VAB)

- 5.2.2 針生検 (CNB)

- 5.2.3 細針吸引生検 (FNAB)

- 5.2.4 その他

- 5.3 技術別

- 5.3.1 画像ガイド下生検

- 5.3.1.1 定位ガイド下

- 5.3.1.2 超音波ガイド下

- 5.3.1.3 CTガイド下

- 5.3.1.4 MRIガイド下

- 5.3.2 リキッドバイオプシー技術

- 5.3.2.1 次世代シーケンシング

- 5.3.2.2 PCRベース

- 5.3.2.3 マイクロアレイベース

- 5.4 適応症別

- 5.4.1 線維腺腫

- 5.4.2 疑わしい微小石灰化

- 5.4.3 複雑嚢胞

- 5.4.4 再発性乳がん

- 5.4.5 浸潤性小葉がん

- 5.4.6 その他の適応症

- 5.5 エンドユーザー別

- 5.5.1 乳腺ケアセンター

- 5.5.2 病院&クリニック

- 5.5.3 診断センター

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 ホロジック社

- 6.3.2 ベクトン・ディッキンソン & 社

- 6.3.3 ダナハー社

- 6.3.4 F. ホフマン・ラ・ロシュ社

- 6.3.5 アルゴン・メディカル・デバイス

- 6.3.6 メリット・メディカル・システムズ

- 6.3.7 メナリーニ・シリコン・バイオシステムズ

- 6.3.8 ネオゲノミクス

- 6.3.9 シスメックス・イノスティクス

- 6.3.10 バイオ・ラッド・ラボラトリーズ

- 6.3.11 キアゲン

- 6.3.12 エグザクト・サイエンシズ社

- 6.3.13 ガーダント・ヘルス社

- 6.3.14 インタクト・メディカル(フィリップス)

- 6.3.15 ボストン・サイエンティフィック社

- 6.3.16 クック・メディカルLLC

- 6.3.17 オリンパス社

- 6.3.18 カーディナル・ヘルス社

- 6.3.19 B. ブラウン・メルズンゲンAG

- 6.3.20 ステリラブ S.R.L.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

乳腺生検デバイスは、乳房に異常が発見された際に、その病変が良性か悪性かを確定診断するために、組織の一部を採取する医療機器の総称でございます。マンモグラフィ、超音波検査、MRIなどの画像診断で異常が疑われた場合、最終的な診断を下すために不可欠なツールとして広く用いられております。これらのデバイスは、低侵襲で正確な組織採取を可能にし、乳がんの早期発見と適切な治療方針の決定に極めて重要な役割を担っております。

乳腺生検デバイスには、主にいくつかの種類がございます。最も基本的なものは「針生検」と呼ばれるもので、その中でもさらに細分化されます。一つは「穿刺吸引細胞診(FNAC)」で、非常に細い針を用いて病変部の細胞を吸引採取し、顕微鏡で観察する手法です。簡便で患者様への負担が少ない反面、採取できるのが細胞のみであるため、組織の構造を評価することが難しく、診断精度に限界がある場合もございます。次に「コア針生検(CNB)」は、FNACよりも太い針を使用し、病変部から円柱状の組織片を採取する手法です。これにより、細胞だけでなく組織構造も評価できるため、より詳細な病理診断が可能となり、現在では乳腺生検の主流となっております。コア針生検用のデバイスには、手動式、半自動式、全自動式があり、病変の深さや硬さ、医師の好みによって使い分けられます。さらに進化したものとして「吸引式乳腺生検(VAB)」デバイスがございます。これは、針の先端に吸引機能を備えており、病変部の組織を吸引しながら複数回にわたって採取できるのが特徴です。一度の穿刺でより多くの組織を採取できるため、微細石灰化病変や広範囲に広がる病変、あるいは触診では分かりにくい小さな病変に対しても高い診断精度を発揮します。また、良性病変であれば、VABを用いて病変全体を摘出する治療的な目的で使用されることもございます。これらの針生検デバイスは、通常、超音波、マンモグラフィ(ステレオガイド下)、またはMRIといった画像診断装置のガイド下で使用され、病変を正確に狙って組織を採取いたします。

乳腺生検デバイスの主な用途は、乳房に発見された異常陰影の確定診断でございます。具体的には、画像診断で腫瘤、石灰化、構築の乱れなどが認められた際に、それが良性病変なのか、それとも乳がんなのかを鑑別するために使用されます。乳がんと診断された場合には、採取された組織を用いて、がんの組織型、悪性度、ホルモン受容体(エストロゲン受容体、プロゲステロン受容体)の発現状況、HER2タンパクの発現状況などを病理学的に評価いたします。これらの情報は、その後の治療方針(手術、化学療法、ホルモン療法、分子標的薬治療など)を決定する上で極めて重要となります。また、前述の通り、VABデバイスは一部の良性病変(線維腺腫など)の摘出にも用いられることがあり、患者様の身体的負担を軽減する低侵襲治療としての側面も持ち合わせております。

関連技術としては、まず生検手技を正確に行うための「画像診断装置」が挙げられます。超音波診断装置、マンモグラフィ装置、MRI装置は、病変の位置を特定し、針の誘導をリアルタイムで確認するために不可欠です。特に、超音波ガイド下生検は簡便で広く普及しており、ステレオガイド下生検はマンモグラフィでしか描出されない病変に、MRIガイド下生検は他の画像診断では見つけにくい病変や多発病変に対して用いられます。採取された組織を分析する「病理診断技術」も重要な関連技術です。免疫組織化学染色、FISH法、遺伝子解析などにより、がんの特性を詳細に把握し、個別化医療に繋げます。また、生検後の出血を抑えるための「止血デバイス」や、生検部位を将来的に特定できるようにするための「マーカークリップ」も、生検手技と密接に関連する技術でございます。近年では、AI(人工知能)技術が画像診断支援や病理診断支援に応用され始めており、生検デバイスの選択や手技の精度向上にも貢献することが期待されております。

乳腺生検デバイスの市場背景としましては、世界的に乳がんの罹患率が増加傾向にあること、そして早期発見・早期治療の重要性が広く認識されていることから、診断ニーズが高まっております。特に、低侵襲で高精度な診断を求める声が強く、吸引式乳腺生検(VAB)デバイスのような先進的な製品の需要が拡大しております。主要な市場プレイヤーとしては、ジョンソン・エンド・ジョンソン(Ethicon)、Hologic、BD(Becton, Dickinson and Company)といったグローバル企業が挙げられ、それぞれが独自の技術や製品ラインナップを展開しております。国内企業では、富士フイルムやテルモなども関連製品を提供しております。市場のトレンドとしては、診断精度のさらなる向上、患者様の身体的・精神的負担の軽減、手技の簡便化、そして画像診断装置との連携強化が挙げられます。また、使い捨て製品の普及により、感染リスクの低減と医療現場での利便性向上も図られております。

将来展望としましては、乳腺生検デバイスはさらなる低侵襲化と診断精度の向上を目指して進化していくと考えられます。より細い針で十分な組織を採取できる技術や、非侵襲的な液体生検(リキッドバイオプシー)との連携により、患者様の負担を最小限に抑えつつ、より早期かつ正確な診断が可能になるでしょう。AI技術の融合は、画像診断における病変の自動検出や、生検部位の最適な選択、さらには採取された組織のリアルタイム病理診断支援など、多岐にわたる応用が期待されます。これにより、診断の迅速化と医師の負担軽減に貢献するでしょう。また、VABデバイスによる良性病変の完全摘出や、局所的ながん治療への応用など、診断だけでなく治療への役割も拡大していく可能性がございます。採取された組織の遺伝子解析技術の進歩と組み合わせることで、個々の患者様に最適な治療法を選択する「個別化医療」への貢献も一層深まることが期待されます。将来的には、ロボット支援による生検手技の導入により、より正確で安定した組織採取が可能になるかもしれません。これらの技術革新は、乳がん診断と治療の未来を大きく変革していくことでしょう。