乳がんリキッドバイオプシー市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

乳がんリキッドバイオプシー市場レポートは、循環バイオマーカー (循環腫瘍細胞 (CTC) など)、製品・サービス (試薬キット・消耗品など)、テクノロジー (次世代シーケンシング (NGS) など)、用途 (診断など)、エンドユーザー (リファレンスラボなど)、および地域 (北米、欧州など) 別にセグメント化されています。市場予測は金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

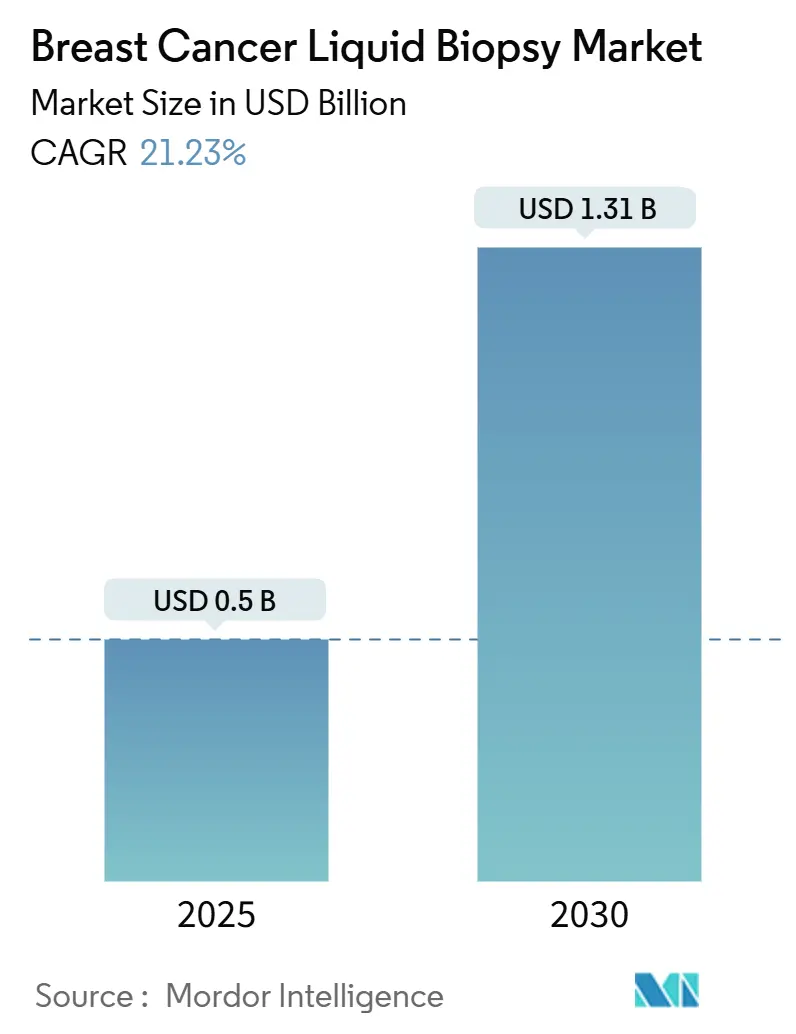

乳がんリキッドバイオプシー市場は、2025年には0.50億米ドルと評価され、2030年までに1.31億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は21.23%で推移すると見込まれています。この市場の成長は、医師が組織サンプリングから血液ベースの分子プロファイリングへと移行していること、FDAが循環腫瘍DNA(ctDNA)を早期段階の薬剤開発の補助として認識していること、リキッドバイオプシーガイドによる治療が明確な生存利益をもたらしていること、そして米国での償還拡大(1検査あたり1,495米ドル)によって商業的実現可能性が向上していることに起因しています。特にアジア太平洋地域の検査機関では、ゲノム、エピゲノム、タンパク質データを統合するマルチオミクスワークフローが拡大しており、集団レベルのスクリーニングの先例となっています。競争上の優位性はアッセイの感度に集中しており、高精度なctDNA検査とAI駆動型データ分析が偽陰性率を低減し、微小残存病変(MRD)管理における利用を広げ、投資家にとっての市場魅力を高めています。

主要なレポートのポイント

* 循環バイオマーカー別: 2024年にはcfDNA/ctDNAが乳がんリキッドバイオプシー市場シェアの43.25%を占め、細胞外小胞およびエクソソームは2030年までに23.25%のCAGRで成長すると予測されています。

* 製品・サービス別: 2024年には試薬キットおよび消耗品が市場規模の45.53%を占め、サービス提供は2030年までに23.35%のCAGRで拡大すると予測されています。

* 技術別: 2024年には次世代シーケンシング(NGS)が64.82%の収益シェアを占め、デジタルドロップレットPCRは2030年までに24.62%のCAGRで進展すると予測されています。

* アプリケーション別: 2024年には診断が54.22%の収益を生成し、MRDモニタリングは2025年から2030年にかけて22.62%のCAGRを記録すると予想されています。

* エンドユーザー別: 2024年には病院および医師検査室が35.25%のシェアを占めましたが、リファレンスラボは2030年までに23.32%のCAGRで最速の成長を遂げると予測されています。

* 地域別: 2024年には北米が38.42%の収益を占め、アジア太平洋地域は2030年までに23.12%のCAGRで最も急速な成長を示すと予測されています。

市場の推進要因

* 高精度cfDNAアッセイによる偽陰性率の削減: 大量の採血と超高感度なワークフローにより、前治療サンプル中のctDNAがほぼ普遍的に検出され、過去の感度ギャップを克服しています。デジタルドロップレットPCRは、非常に低いアレル頻度でESR1変異を特定し、内分泌療法選択を導きます。2024年に発表されたFDAのガイダンスは、アッセイ検証の統一基準を設定し、検査機関間のばらつきを縮小しています。腫瘍情報に基づく手法は、患者のベースラインゲノムプロファイルと新しい血液サンプルを比較することで、検出閾値をさらに押し下げています。ctDNAの変化が治療調整を引き起こす場合、進行リスクは56%低下することが示されており、臨床的価値と市場のビジネスケースを強化しています。

* AIガイドのマルチオミクスパネルの日常スクリーニングへの導入: AIはゲノム、エピゲノム、RNA情報を単一の血液サンプルで統合し、検査機関が組織なしでER、PR、HER2ステータスを分類することを可能にします。スマートリキッドバイオプシーアプリケーションは、99.5%の特異度で乳がんをサブタイプ分類し、外科的サンプリングへの依存を減らします。アルゴリズムは構造変異やメチル化パターンも特定し、標準的な画像診断が検出する数ヶ月前に耐性経路を特定するのに役立ちます。臨床データは、再発性疾患が放射線診断より10.81ヶ月早くシグナルを送る可能性を示しており、腫瘍医に治療を調整する時間を与えます。支払者が早期介入の価値を認識するにつれて、償還枠組みがマルチオミクスパネルをますます支持し、市場の成長を加速させています。

* 乳がん罹患率の上昇: 世界的に罹患率は上昇を続けており、特に画像診断インフラが不足している中所得国で顕著です。高所得地域の高齢化人口もリスクのあるコホートをさらに拡大しています。リキッドバイオプシーは、マンモグラフィーや外科的生検における熟練労働力のボトルネックを回避し、大規模なプログラムを可能にします。中国の都市部でのスクリーニングプログラムでは、血漿検査が定期健診に組み込まれており、日本のゲノムイニシアチブは縦断研究のためにサンプルを保管しています。潜在的な受益者の膨大な数が、市場の持続的な拡大を支えています。

* 低侵襲診断への需要: 血液ベースの検査は、外科的サンプリングと比較してリスク、不快感、回復時間を削減し、患者が繰り返しモニタリングを受ける意欲を高めます。採血から結果までの平均期間は地域病院で3日であり、タイムリーな治療決定を支援します。高い受容率は、治験登録とフォローアップの遵守を改善します。高齢患者や併存疾患を持つ患者にとって、簡単な静脈採血は精密腫瘍学へのアクセスを拡大します。これらの利点が、市場を力強い成長軌道に乗せています。

* OECD経済圏における償還の急速な拡大: 米国での償還拡大は、検査あたりの支払いを1,495米ドルに引き上げ、商業的実現可能性を向上させています。

市場の阻害要因

* 新興経済圏における償還のばらつき: 949米ドルから3,000米ドルを超えるリスト価格は、特に支払者が組織アッセイを500~1,000米ドルで償還する地域では、予算圧力を生み出します。費用対効果の研究は早期再発検出の価値を示していますが、多くの新興市場では、医療経済的閾値を満たすために大幅な価格引き下げが必要です。費用削減のため、組織生検と血漿検査のシーケンシャル戦略が好まれる場合があり、費用に敏感な地域でのスタンドアロンのリキッドバイオプシーの広範な採用を遅らせ、市場の成長を抑制しています。

* 組織生検と比較した検査あたりの高コスト: 検査費用が高額であるため、予算上の課題が生じます。

* 早期段階での利益に関する臨床的証拠の限定: ctDNAレベルが極めて低い場合、感度が低下し、早期介入が生存率向上につながることを示すランダム化比較試験はまだ進行中です。規制当局や支払者は、ctDNAガイドの変更が不必要な治療なしに結果を改善するという証拠を求めています。大規模な研究がこの証拠のギャップを埋めるまで、一部の臨床医はリキッドバイオプシーを進行がんやMRDモニタリングに限定しており、広範なスクリーニングでの採用を遅らせ、市場の即時的な成長を制限しています。

セグメント分析

* 循環バイオマーカー別: cfDNAおよびctDNAは2024年に43.25%の市場シェアを占め、臨床意思決定の主要なバイオマーカーとしての役割を確立しています。PIK3CA変異を標的とするコンパニオン診断薬の承認は、その治療的関連性を検証し、より広範な保険適用を促進しています。細胞外小胞およびエクソソームは23.25%のCAGRで最速の成長を遂げており、そのタンパク質および核酸の積載はcfDNA単独では見られない腫瘍の不均一性を捉えます。研究者は現在、HER2陽性小胞中の4-miRNAパネルを使用して88%の分類精度を達成しています。循環腫瘍細胞(CTC)は、自動化されたマイクロ流体システムにより捕捉効率が92%に向上し、予後診断能力を提供し続けています。miRNAおよびタンパク質シグネチャは核酸検査を補完し、cfDNAコピーが少ない早期検出を改善します。

* 製品・サービス別: 試薬キットおよび消耗品は2024年に乳がんリキッドバイオプシー市場規模の45.53%を占め、血漿安定化チューブや抽出試薬の日常的な需要を反映しています。しかし、複雑な分析は医療提供者にアウトソーシングを促し、サービスは2030年までに23.35%のCAGRで最も急速に成長しています。中央検査室は14日間のMRDターンアラウンドと700以上の遺伝子パネルに対応でき、これはほとんどの病院が自社でサポートできない作業量です。機器の需要は、検査機関が近代化するにつれて安定しています。次世代シーケンサーはサンプルあたりのコストを削減し、クラウドソフトウェアパッケージはAI支援のバリアントコールを可能にします。

* 技術別: 次世代シーケンシング(NGS)は2024年に64.82%の収益を支配し、数百の遺伝子と構造変異の同時分析を提供します。パネルの更新にはRNA融合検出とメチル化読み取りが含まれ、有用性を広げています。デジタルドロップレットPCRは24.62%のCAGRで成長しており、0.1%未満のアレル頻度で単一変異を特定するのに優れており、ESR1のような耐性ドライバーのモニタリングに理想的です。病院は、定期的なNGS評価の間に高頻度監視のためにPCRを使用することが多く、これは市場全体の検査量を増加させる補完的なアプローチです。

* アプリケーション別: 診断機能(初回変異プロファイリングやサブタイピングを含む)は2024年に54.22%の収益を生成しました。病院は、組織が不足しているか品質が低い場合にPIK3CAステータスを決定するためにcfDNAに依存しています。MRDモニタリングは22.62%のCAGRで最も急速に上昇しており、ctDNA陽性が画像診断よりはるかに早く再発を予測することが研究で示されています。高リスク患者に対する連続モニタリングプロトコルが支払者によって承認されるにつれて、MRD検査の市場規模は急増すると予測されています。

* エンドユーザー別: 病院および医師検査室は2024年に35.25%の収益を維持しましたが、リファレンスラボは23.32%のCAGRで最高の勢いを示しています。洗練されたバイオインフォマティクスパイプラインと品質システムは、地域ラボが集中型施設と提携することで解決される厳しいリソース障壁を設定しています。学術センターは重要な臨床試験を実施し、商業リリース前に新しいバイオマーカーを試験することが多く、注文慣行を再形成するガイドラインの変更に影響を与えます。

地域分析

* 北米: 2024年に38.42%の収益を占め、メディケア政策(多癌検出で1,495米ドルを償還し、大腸がんのMRDモニタリングに適用範囲を拡大)によって推進されています。FDAは早期段階の薬剤開発におけるctDNAを承認し、PIK3CA変異のコンパニオン診断薬の承認は臨床医の信頼を醸成しています。12,000人以上の腫瘍医がリキッドバイオプシーを意思決定に統合しており、この地域での臨床の主流化を強調しています。

* 欧州: 第2位にランクされ、体外診断用医療機器規則(IVDR)認証の恩恵を受けています。これにより、Guardant360 CDxは74遺伝子プロファイルを7日間で報告できます。欧州リキッドバイオプシー学会による標準化プロトコルの策定や、国民的支払者による価値ベースの購入の検討が進んでいます。

* アジア太平洋: 23.12%のCAGRで最速の成長を予測しています。日本の国家ゲノムイニシアチブは10万件の癌ゲノムを分析する予定であり、臨床学会は日常的なctDNAモニタリングを奨励するMRD検査ガイドラインを発表しています。中国は、ゲノムシーケンシングの国家割り当てに支えられ、血漿アッセイを省レベルの精密医療プログラムに組み込んでいます。高い人口密度と可処分所得の増加が、この地域での収益見通しを増幅させています。

* 中東: 保険適用が不十分で分子検査室の能力が限られているため、採用が遅れています。しかし、湾岸協力会議(GCC)諸国はBRCAおよびHER2検査ハブに投資しており、ブラジルの一部の民間システムは腫瘍学サービスラインを差別化するために多癌検出を採用しています。

競合状況

競争は、アッセイの広さ、分析感度、臨床的証拠に基づいており、価格だけではありません。Guardant Healthは、80以上の遺伝子をカバーするFDA承認のcfDNA検査でリードし、GOZILA研究から広範な生存データを保有しています。Foundation Medicineは、Rocheの流通網を活用して組織と血液のプロファイリングをバンドルし、単一ベンダーを求める施設にアピールしています。Illumina、Thermo Fisher Scientific、QIAGENは、シーケンシングハードウェアを補完するためにリキッドバイオプシーパネルを追加しており、機器と臨床検査の融合を強調しています。

スタートアップ企業は、AIを展開して生シーケンシング出力を再解釈し、早期段階疾患における高い特異度を売り込んでいます。Exact SciencesはOncodetectでMRD市場に参入し、多癌Cancerguardパネルを計画しており、大規模プレイヤーが縦断的モニタリングに注力していることを示しています。戦略的提携も増加しており、GuardantとConcertAIは臨床データストリームを統合し、リファレンスラボは規制当局への申請を加速するための共同開発契約を結んでいます。M&Aとライセンス取引は、エクソソーム分離キットとメチル化シーケンシングのノウハウに焦点を当て、技術パイプラインを豊かにしています。

競争上の議論は、支払者との連携にも集中しています。堅牢な医療経済的データを持つ企業は、より迅速な処方集掲載を獲得します。ADLTステータスや国別料金コードを交渉できる企業は、持続的な価格決定力を享受します。その結果、市場は中程度の集中度であり、上位企業は高いR&D投資と、学術、病院、リファレンスラボのチャネルにまたがる商業化ネットワークを組み合わせて、市場の持続的な成長を支えています。

最近の業界動向

* 2025年6月: Guardant HealthはSERENA-6第III相試験の結果を発表し、Guardant360 CDxによるESR1変異検出後にカミゼストラントを開始した場合、疾患進行が56%減少したことを示しました。

* 2025年4月: Guardant HealthはGuardant360 Tissueを発売しました。これは、標準的な組織アッセイよりも少ないスライドで、742のDNA遺伝子と367のRNA遺伝子のマルチオミクスプロファイリングを提供します。

本レポートは、乳がんリキッドバイオプシー市場に関する詳細な分析を提供しています。

1. 市場定義と範囲

乳がんリキッドバイオプシー市場は、乳腺悪性腫瘍に由来する循環腫瘍由来物質(循環腫瘍細胞(CTC)、循環無細胞DNA(cfDNA)/ctDNA、細胞外小胞(EV)/エクソソームなどのバイオマーカー)を、血液や血漿といった生体液から検出、定量、特性評価するための分析サービスやキットを対象としています。これらの技術は、スクリーニング、診断、治療選択、コンパニオン診断、微小残存病変(MRD)の追跡、再発監視といった幅広い用途に利用されます。レポートの対象範囲には、試薬キット、消耗品、機器、ソフトウェア、および検査・データサービスが含まれます。一方、組織生検や乳がん以外の癌を対象とした液体アッセイは対象外です。

2. 市場規模と成長予測

世界の乳がんリキッドバイオプシー市場は、2025年には0.50億米ドルと評価され、2030年までに1.31億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は21.23%と非常に高い成長が見込まれています。

3. 市場の推進要因

市場成長の主な推進要因は以下の通りです。

* 精密スケールcfDNAアッセイによる偽陰性の大幅削減: 高精度なcfDNAアッセイが偽陰性を減らし、診断の信頼性を向上させています。

* AIガイド型マルチオミクスパネルの日常スクリーニングへの導入: 人工知能(AI)を活用したマルチオミクスパネルが、より早期かつ包括的なスクリーニングを可能にしています。

* 乳がん罹患率の上昇: 世界的に乳がんの罹患率が増加しており、診断・治療の需要が高まっています。

* 低侵襲診断への需要: 患者負担の少ない低侵襲診断法へのニーズが高まっています。

* OECD経済圏における償還範囲の急速な拡大: OECD諸国でのリキッドバイオプシー検査に対する医療費償還が拡大しており、市場導入を加速させています。特に北米では、多癌検出検査が1サンプルあたり1,495米ドルで償還され、微小残存病変(MRD)モニタリングもカバーされ始めています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 新興経済圏における償還の不均一性: 新興国では医療費償還制度が未整備な場合が多く、普及の障壁となっています。

* 組織生検と比較した検査あたりの高コスト: 既存の組織生検と比較して、リキッドバイオプシーの検査費用が高いことが課題です。

* 早期段階での臨床的エビデンスの限定性: 早期乳がんにおけるリキッドバイオプシーの臨床的有用性に関するエビデンスがまだ限定的である点も挙げられます。

5. 主要なバイオマーカーと技術動向

* バイオマーカー: 循環無細胞DNA(cfDNA)および循環腫瘍DNA(ctDNA)アッセイが、FDA承認のコンパニオン診断薬の増加と高い分析的妥当性により、2024年には世界の収益の43.25%を占め、臨床での主要な地位を確立しています。

* 技術: 次世代シーケンシング(NGS)が引き続き主要な技術ですが、超高感度な変異検出を可能にするデジタル/ドロップレットPCRは24.62%のCAGRで成長しており、AIを活用したマルチオミクスパネルは早期再発特定に貢献すると期待されています。

6. エンドユーザーと地域動向

* エンドユーザー: リファレンスラボラトリーは、高度なマルチオミクスワークフローやAI分析能力が病院の設備を超えることが多いため、検査のアウトソーシングが増加しており、2030年まで23.32%のCAGRで最も速く成長すると予測されています。病院や医師の検査室、学術・研究センターも重要なエンドユーザーです。

* 地域: 北米、ヨーロッパ、アジア太平洋地域が主要な市場であり、中東・アフリカ、南米も含まれます。

7. 競争環境

市場は、F. Hoffmann-La Roche Ltd、Guardant Health Inc.、Illumina Inc.、QIAGEN N.V.、Bio-Rad Laboratories Inc.、Natera Inc.、Exact Sciences Corp.、Thermo Fisher Scientific Inc.など、多数の主要企業によって競争が繰り広げられています。レポートでは、これらの企業のプロファイル、市場集中度、市場シェア分析も提供されています。

8. 調査方法論

本レポートの調査は、堅牢な方法論に基づいています。分子病理学者、腫瘍内科医、リファレンスラボ管理者、償還専門家への一次調査、WHO Globocan、CDC、NCI-SEERなどの公開データ、業界団体、特許情報、学術論文を用いた二次調査が行われました。市場規模の算出と予測は、乳がんの発生率と有病率を起点とし、リキッドバイオプシー検査の普及率と地域別の平均価格を掛け合わせるトップダウンアプローチと、主要サプライヤーの収益を積み上げるボトムアップアプローチを組み合わせて実施されています。データは複数層の内部レビューと外部市場シグナルとの照合により検証され、毎年更新されます。

9. 市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 精密スケールcfDNAアッセイによる偽陰性の削減

- 4.2.2 AIガイドによるマルチオミクスパネルの日常スクリーニングへの導入

- 4.2.3 乳がんの有病率の増加

- 4.2.4 低侵襲診断の需要

- 4.2.5 OECD経済圏における償還の迅速な拡大

-

4.3 市場の阻害要因

- 4.3.1 新興経済国における不均一な償還

- 4.3.2 組織生検と比較した検査あたりの高コスト

- 4.3.3 早期段階での利益に関する限られた臨床的証拠

- 4.4 技術的展望

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 循環バイオマーカー別

- 5.1.1 循環腫瘍細胞 (CTCs)

- 5.1.2 循環無細胞DNA (cfDNA) / ctDNA

- 5.1.3 細胞外小胞 (EVs) / エクソソーム

- 5.1.4 その他のバイオマーカー (miRNA、タンパク質)

-

5.2 製品・サービス別

- 5.2.1 試薬キット・消耗品

- 5.2.2 機器・ソフトウェア

- 5.2.3 サービス (検査、データ)

-

5.3 技術別

- 5.3.1 次世代シーケンシング (NGS)

- 5.3.2 デジタル/ドロップレットPCR

- 5.3.3 その他の技術 (マイクロアレイ、ナノポア)

-

5.4 用途別

- 5.4.1 診断

- 5.4.2 予後診断・再発モニタリング

- 5.4.3 治療選択 / コンパニオン診断

- 5.4.4 微小残存病変 (MRD)

-

5.5 エンドユーザー別

- 5.5.1 リファレンスラボ

- 5.5.2 病院・医師ラボ

- 5.5.3 学術・研究機関

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 F. Hoffmann-La Roche Ltd

- 6.3.2 Guardant Health Inc.

- 6.3.3 Illumina Inc.

- 6.3.4 QIAGEN N.V.

- 6.3.5 Bio-Rad Laboratories Inc.

- 6.3.6 Myriad Genetics Inc.

- 6.3.7 Natera Inc.

- 6.3.8 Exact Sciences Corp.

- 6.3.9 Thermo Fisher Scientific Inc.

- 6.3.10 NeoGenomics Laboratories

- 6.3.11 Angle plc

- 6.3.12 Biocept Inc.

- 6.3.13 Adaptive Biotechnologies

- 6.3.14 Epic Sciences Inc.

- 6.3.15 Fluxion Biosciences Inc.

- 6.3.16 Biodesix Inc.

- 6.3.17 Freenome Holdings Inc.

- 6.3.18 Grail LLC

- 6.3.19 Menarini-Silicon Biosystems

- 6.3.20 Sysmex Inostics GmbH

- 6.3.21 Lucence Diagnostics Pte Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乳がんリキッドバイオプシーは、乳がんの診断、治療効果のモニタリング、再発の早期発見、そして薬剤耐性メカニズムの解明などを目的として、血液や尿、唾液といった体液からがん由来の物質を検出・解析する非侵襲的な検査手法です。従来の組織生検が、がん組織の一部を採取するために患者様への身体的負担を伴うのに対し、リキッドバイオプシーは採血のみで検査が可能であるため、患者様の負担が大幅に軽減される点が最大の利点とされています。これにより、繰り返し検査を行うことが容易になり、がんの動態をリアルタイムで把握することが可能となります。

リキッドバイオプシーで解析される主な物質には、いくつかの種類があります。一つ目は、血中循環腫瘍DNA(circulating tumor DNA; ctDNA)です。これは、がん細胞が死滅する際に血中に放出されるDNA断片で、がん特有の遺伝子変異、コピー数異常、メチル化異常といったエピジェネティックな変化を検出することができます。乳がんにおいては、ホルモン受容体陽性乳がんにおけるESR1遺伝子変異や、HER2陽性乳がんにおけるHER2遺伝子増幅のモニタリングなどに活用が期待されています。二つ目は、血中循環腫瘍細胞(circulating tumor cells; CTCs)です。これは、がん組織から剥がれて血中を循環するがん細胞そのものであり、その数や形態、表面マーカー、遺伝子発現などを解析することで、転移能や薬剤耐性に関する貴重な情報が得られます。三つ目は、エクソソーム(exosomes)です。エクソソームは、細胞から分泌される微小な細胞外小胞で、内部にDNA、RNA、タンパク質などを含み、がん細胞間の情報伝達や微小環境の形成に関与していると考えられています。これらの物質を複合的に解析することで、乳がんのより詳細な特性を把握し、個別化医療の推進に貢献することが期待されています。

乳がんリキッドバイオプシーの臨床における用途は多岐にわたります。まず、早期診断やスクリーニングへの応用が期待されていますが、現状では健常者におけるがん由来物質の検出感度や特異度の課題があり、さらなる研究開発が必要です。しかし、高リスク群の患者様に対するスクリーニングや、画像診断で発見された病変の良悪性鑑別補助としての活用が模索されています。次に、治療効果のモニタリングです。治療開始後、血中のctDNA量や特定の遺伝子変異の有無を定期的に測定することで、薬剤の効果をリアルタイムで評価し、治療法の変更や薬剤選択の最適化に役立てることができます。特に、分子標的薬や免疫チェックポイント阻害薬の効果判定において、その有用性が注目されています。また、再発・転移の早期発見においても重要な役割を担います。手術や薬物療法によってがんが消失したと判断された後も、血中に微量のctDNAやCTCsが検出される場合があり、これは微小残存病変(minimal residual disease; MRD)の存在を示唆します。MRDを早期に検出することで、再発リスクの高い患者様を特定し、早期介入や治療戦略の変更が可能となります。さらに、薬剤耐性メカニズムの解明にも貢献します。治療中に薬剤耐性が生じた場合、その原因となる遺伝子変異が血中のctDNAから検出されることがあり、これにより新たな治療薬の選択や開発に繋がる情報が得られます。

関連する技術としては、次世代シーケンサー(Next-Generation Sequencing; NGS)がリキッドバイオプシーの基盤技術として不可欠です。NGSは、微量なctDNAから多数の遺伝子変異を同時に高感度で検出することを可能にします。また、特定の遺伝子変異を非常に高感度かつ定量的に検出するデジタルPCR(digital PCR; dPCR)も重要な技術です。CTCsの分離・濃縮には、マイクロ流体デバイスなどの高度な工学技術が用いられます。さらに、これらの膨大なデータを解析し、臨床的意義を抽出するためには、バイオインフォマティクスや人工知能(AI)、機械学習といった情報科学技術が不可欠であり、診断精度や予後予測の向上に大きく貢献しています。

市場背景としては、リキッドバイオプシー市場は、非侵襲性への高いニーズと個別化医療の進展を背景に、世界的に急速な成長を遂げています。特に乳がんは、女性のがん罹患率で最も高く、治療選択肢も多様であるため、リキッドバイオプシーの応用が強く期待されています。しかし、臨床応用をさらに広げるためには、いくつかの課題も存在します。例えば、検査の感度や特異度のさらなる向上、標準化されたプロトコルの確立、検査コストの低減、そして保険適用や倫理的側面に関する議論が必要です。現在、多くの診断薬メーカーやバイオベンチャー、製薬企業が研究開発に注力しており、臨床試験も活発に行われています。

将来展望として、乳がんリキッドバイオプシーは、早期診断やスクリーニングへの本格的な導入が期待されています。そのためには、より高感度で特異的な検出技術の開発と、大規模な臨床研究によるエビデンスの蓄積が不可欠です。また、ctDNA、CTCs、エクソソームといった複数のバイオマーカーを組み合わせた多角的解析や、AI技術との融合により、診断精度や予後予測のさらなる向上が見込まれます。これにより、患者様一人ひとりの乳がんの特性に応じた、より精密な個別化医療の実現が期待されます。さらに、予防医療への貢献も視野に入れられており、がんリスクの高い個人を特定し、早期介入を行うことで、がんの発症を未然に防ぐ可能性も秘めています。グローバルな標準化とガイドラインの策定が進むことで、リキッドバイオプシーは乳がん診療における不可欠なツールとして、広く普及していくことでしょう。