乳がん治療薬市場 規模・シェア分析-成長動向と予測 (2025-2030年)

乳がん治療薬市場レポートは、治療法(放射線療法、分子標的療法、ホルモン療法など)、分子サブタイプ(HR陽性/HER2陰性、HER2陽性など)、病期(早期、転移性)、投与経路(静脈内など)、流通チャネル(病院薬局など)、および地域(北米、欧州など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乳がん治療薬市場の概要(2025年~2030年)

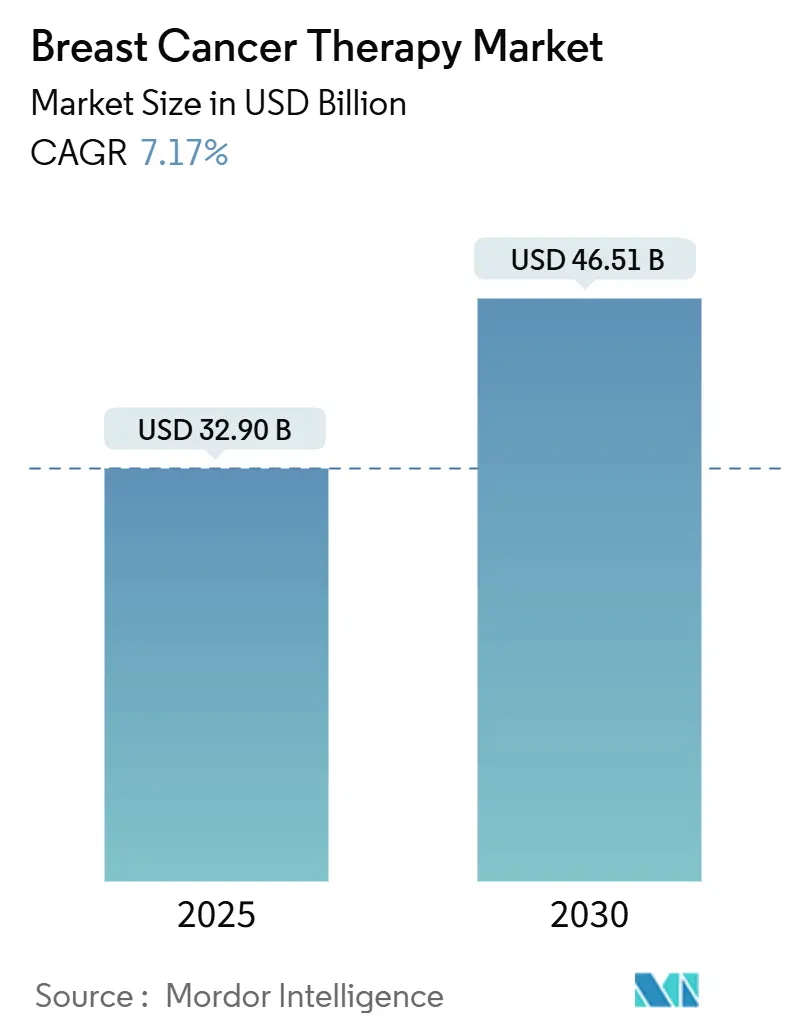

市場規模と成長予測

乳がん治療薬市場は、2025年には329億米ドルと評価され、2030年までに465.1億米ドルに達すると予測されており、2025年から2030年までの予測期間において7.17%の複合年間成長率(CAGR)で成長する見込みです。この市場の成長は、乳がんの高い発生率、規制当局による承認の加速、抗体薬物複合体(ADC)の急速な普及によって支えられています。バイオマーカーガイド治療の利用増加、CDK4/6阻害剤の早期導入、高価格の標的薬に対する支払い側の受容も、収益基盤を拡大しています。免疫療法と他の治療法の組み合わせは治療アルゴリズムを広げ、皮下投与製剤やeコマースチャネルはケア提供のあり方を変革しています。高力価ペイロードの製造能力の限界や複雑な多地域での承認プロセスといった課題があるものの、多額の研究開発投資とAIを活用した創薬パイプラインが、乳がん治療薬市場の長期的な見通しを強化しています。

主要な市場動向と洞察

1. 乳がんの高い発生率と有病率:

乳がんは世界で最も頻繁に診断される悪性腫瘍であり、治療薬に対する持続的な需要を牽引しています。人口の高齢化とライフスタイルの変化がその発生率を加速させており、特に都市化が進むアジア太平洋市場で顕著です。中東・アフリカ地域では2040年までにがん症例が50%増加すると予測されており、乳がんがその増加を主導すると見られています。早期発見と生存率の向上は、患者プールの拡大につながり、医療システムが受動的モデルから能動的モデルへと移行する中で、乳がん治療薬市場の持続的な成長を確実なものにしています。

2. 研究開発費の増加と腫瘍学分野でのM&A:

腫瘍学分野への記録的な投資は、治験の加速と差別化されたメカニズムに対する高い評価を促進しています。例えば、サノフィによるOrano Medの買収やイーライリリーによるRadioneticsの買収は、次世代の放射性リガンド技術を確保することを目的としています。これらの取引は、小規模バイオテック企業の開発期間を短縮し、成功した製品上市がさらなるパイプライン拡大の資金となる好循環を生み出し、乳がん治療薬市場を活性化させています。

3. HER2/CDK4-6標的薬の急速な普及:

トラスツズマブ デルクステカンがHER2低発現乳がんにも適応を拡大したことで、治療対象となる患者数は実質的に倍増しました。リボシクリブのNATALEE試験後の術後補助療法としての承認は、早期段階での利用を増加させています。これらの薬剤による顕著な生存期間の延長は、高価格を正当化し、様々な治療環境での採用を加速させ、乳がん治療薬市場の成長を牽引しています。

4. 新興経済国におけるスクリーニングへのアクセス拡大:

インドや中国における政府プログラムは、マンモグラフィーの利用可能性を拡大し、診断を早期段階へとシフトさせ、術後補助療法の需要を刺激しています。CLAIRITY BREASTのようなAI駆動ツールは、日常診療におけるリスク予測を可能にしています。早期発見は治療期間を延長し、乳がん治療薬市場の収益源を強化しています。

5. AIを活用したバイオマーカー発見によるパイプラインの迅速化:

AI技術は、バイオマーカーの発見を加速させ、治療薬のパイプラインを迅速に進めることで、市場の成長に貢献しています。

市場の抑制要因

1. 副作用と毒性管理コスト:

ADCのような複雑な治療レジメンは、集中的なモニタリングと支持療法を必要とし、これが総治療費を倍増させる場合があります。FDAのProject Optimusは、用量最適化の必要性を強調しています。低所得地域における支持療法のインフラ不足は、薬剤の普及を妨げ、乳がん治療薬市場を制約しています。

2. 厳格な多地域規制承認期間:

モロッコで観察されたように、ファーストインクラスの承認から新興市場でのアクセスまで、3~4年の承認遅延が続いています。国ごとの異なる基準はコストを増加させ、収益認識を遅らせ、乳がん治療薬市場の成長潜在力を制限しています。

3. 高力価ADCペイロード製造の希少性:

高力価のADCペイロードの製造能力の不足は、世界的に供給制約を引き起こし、市場の成長を妨げる要因となっています。

セグメント分析

1. 治療法別:

標的療法は2024年の収益の63.25%を占め、乳がん治療薬市場における中心的な役割を強調しています。トラスツズマブ デルクステカンのHER2低発現乳がんへの拡大や、イナボリシブのPIK3CA変異腫瘍における活性は、適格患者群を拡大しています。免疫療法は14.25%のCAGRで最も急速に成長しているセグメントであり、トリプルネガティブ乳がんにおけるチェックポイント阻害剤とADCの組み合わせが牽引しています。ホルモン療法はHR陽性患者において依然として重要であり、化学療法は新しい治療法による忍容性の向上に伴い量が減少しています。放射線療法は、定位体放射線療法などの進歩により、曝露を最小限に抑え、通院回数を減らすことで、術後補助療法での採用が続いています。

2. 分子サブタイプ別:

HR+/HER2-乳がんは2024年の乳がん治療薬市場支出の65.53%を占めました。しかし、トリプルネガティブ乳がん(TNBC)は、サシツズマブ ゴビテカンやTROP2 ADCの登場により、12.35%のCAGRで拡大しています。HER2陽性乳がんは、トラスツズマブ デルクステカンが超低発現コホートにまで適応を拡大したことで勢いを維持しています。

3. 病期別:

転移性乳がんは2024年の収益の54.82%を占めました。しかし、早期/術後補助療法は、リボシクリブなどの薬剤が再発前の有効性を示すことで、10.62%のCAGRで上昇しています。バイオマーカーガイドの術前補助療法は、病理学的完全奏効率を向上させ、規制上のエンドポイントに影響を与えています。

4. 投与経路別:

静脈内投与製品は2024年の売上高の49.22%を占めました。皮下投与は、製剤改良により治療時間を短縮し、在宅投与を容易にすることで、11.62%のCAGRで拡大すると予測されています。経口標的療法も、良好な薬物動態と患者受容性を反映して進展しています。

5. 流通チャネル別:

病院薬局は2024年の売上の65.25%を維持しました。しかし、eコマースは、調剤とデジタルアドヒアランスサポートを組み合わせた専門プラットフォームによって促進され、年間12.32%で成長しています。小売薬局や専門薬局は経口レジメンの教育ギャップを埋め、患者への直接配送は製造業者と患者のつながりを強化しています。

地域分析

1. 北米:

2024年の乳がん治療薬市場収益の38.42%を占め、新規薬剤の急速な普及と広範な保険適用を反映しています。FDAのProject Optimusのような取り組みは、世界的な投与基準に影響を与えています。バイオシミラーの浸透、特にトラスツズマブのバイオシミラーは、支出の伸びを抑制しつつもアクセスを拡大しています。

2. アジア太平洋:

12.12%のCAGRで成長すると予測されており、乳がん治療薬市場の主要な拡大エンジンとなっています。医療システムへの投資、スクリーニングの拡大、可処分所得の増加が、中国とインドでの販売量を押し上げています。日本はバイオシミラーの採用を促進する効果的なインセンティブを示しており、韓国とオーストラリアはイノベーションの試験場として機能しています。

3. 欧州:

複数の支払い主体が存在する環境が価格設定を抑制していますが、依然として大きな市場です。医療技術評価の要件は、長期的なアウトカムデータの重要性を高めています。東欧の近代化は、段階的な成長をもたらしています。

4. 中東・アフリカ:

アクセスが遅れていますが、サウジアラビアの国家がん計画は、利用可能性の改善を示唆しています。

5. 南米:

ブラジルが普及をリードしている一方で、小規模経済国は手頃な価格の問題に苦しんでおり、混合的なパフォーマンスを示しています。

競争環境

乳がん治療薬市場は中程度の統合度です。ノバルティスはリボシクリブの術後補助療法としての承認を活用し、HR陽性乳がんにおけるシェアを維持しています。アストラゼネカと第一三共は、トラスツズマブ デルクステカンの適応を拡大し続け、高い臨床的基準を設定しています。

ADCの開発は戦略的ロードマップを支配しており、サノフィとOrano Med、イーライリリーとRadioneticsのような提携を促しています。CLAIRITY BREASTのようなAI対応プラットフォームは、診断技術が治療ポートフォリオをどのように強化するかを示しています。サムスンバイオエピスやセル・トリオンを含むバイオシミラー企業は、支払い側の予算を次世代薬のために解放する価格と量の戦略を追求しています。

細胞毒性ペイロードの製造スケーラビリティは、競争上の差別化要因として浮上しています。専用施設に投資する企業は、供給リスクを軽減し、上市準備を確実にします。一方、デジタルヘルスパートナーシップは、企業が「薬を超えて」サービスを拡大し、アドヒアランスを改善し、償還交渉のための実用的なデータを生成するのに役立っています。

主要企業

* ノバルティスAG

* メルク・アンド・カンパニー

* フレゼニウス・カビ

* ファイザー

* イーライリリー・アンド・カンパニー

最近の業界動向

* 2025年5月: メルクは、KEYTRUDAとTrodelvyの併用が、PD-L1陽性転移性トリプルネガティブ乳がんの一次治療において、KEYTRUDAと化学療法の併用と比較して、病勢進行リスクを35%低減したと報告しました。

* 2025年1月: FDAは、トラスツズマブ デルクステカンをHER2低発現および超低発現乳がんに対して承認し、治療対象を拡大しました。

本レポートは、乳がん治療薬市場に関する詳細な分析を提供しています。市場は、乳がんの治療または緩和管理のために投与される処方薬、抗体薬物複合体(ADC)、細胞ベースの免疫療法、および支持的ホルモン剤を対象としており、放射線機器や外科手術は収益に含まれません。ブランド品および承認されたバイオシミラー製品が対象で、17カ国におけるメーカー売上をカバーしています。一方、市販の症状緩和薬、診断画像、遺伝子検査キット、非腫瘍性適応外薬は対象外とされています。

市場規模と成長予測に関して、乳がん治療薬市場は2025年に329.0億米ドルの規模に達し、2030年までには465.1億米ドルに成長すると予測されています。

市場を牽引する主要な要因としては、乳がんの高い罹患率と有病率が挙げられます。また、研究開発(R&D)支出の増加と腫瘍学分野におけるM&A活動の活発化も市場成長を後押ししています。HER2/CDK4-6標的薬の急速な普及や、新興経済国における乳がんスクリーニングへのアクセス拡大も重要なドライバーです。さらに、AIを活用したバイオマーカー発見がパイプライン開発を加速させている点も注目されます。

一方で、市場の成長を阻害する要因も存在します。治療に伴う副作用や毒性管理にかかるコスト、多地域にわたる厳格な規制承認プロセスのタイムライン、そして高効力なADCペイロード製造の希少性が課題として挙げられています。

本レポートでは、市場を多角的にセグメンテーションし、詳細な分析を行っています。

治療法別では、放射線療法、ホルモン療法、化学療法、標的療法、免疫療法が分析対象です。特に標的療法は市場で最大のシェアを占めており、2024年の収益の63.25%を占めるとされています。

分子サブタイプ別では、HR+/HER2-、HER2+、トリプルネガティブ(TNBC)、クアドルプルネガティブ(QNBC)が分析されています。トリプルネガティブ乳がん(TNBC)治療薬は、サシツズマブ ゴビテカンなどのTROP2標的ADCの画期的な進歩により、12.35%の複合年間成長率(CAGR)で成長している点が特筆されます。

疾患ステージ別では、早期/アジュバントと転移性/進行性の両方がカバーされています。

投与経路別では、静脈内、皮下、経口が分析対象です。皮下製剤は、患者の利便性への好みと、注入コスト削減に対する支払い側の関心から、11.62%のCAGRで成長していると報告されています。

流通チャネル別では、病院薬局、小売・専門薬局、Eコマースが分析されています。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米が対象です。アジア太平洋地域は最も急速に成長しており、医療インフラへの投資、スクリーニングの普及、所得の増加が要因となり、2030年まで12.12%のCAGRが見込まれています。

競合環境については、市場集中度や市場シェア分析が行われています。Roche Holding AG、Novartis AG、Pfizer Inc.、AstraZeneca PLC、Eli Lilly and Company、Bristol-Myers Squibb、Merck & Co.、Johnson & Johnson (Janssen)、GSK plc、Eisai Co. Ltdなど、主要な製薬企業20社の詳細なプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向が分析されています。

本レポートの調査方法は、信頼性の高いデータを提供するために厳格なアプローチを採用しています。一次調査では、北米、欧州、アジア太平洋、および主要な新興経済国の医療腫瘍医、病院薬剤師、支払い側アドバイザーへのインタビューを通じて、投与量、治療サイクル長、患者の服薬遵守、今後の処方変更に関する仮定を検証しています。二次調査では、世界保健機関(WHO)、GLOBOCAN、米国SEERプログラム、ユーロスタット、各国の保健省などの公的データ、米国FDAや欧州医薬品庁(EMA)の規制情報、企業の年次報告書(10-K)、投資家向け資料、The Lancet Oncologyなどの学術誌、D&B HooversやDow Jones Factivaといったサブスクリプションデータベースなど、多岐にわたる情報源が活用されています。市場規模の算出と予測は、罹患率、病期分布、治療適格性、治療ラインの浸透率から治療患者数を再構築するトップダウンモデルを基本とし、主要なバイオ医薬品のサプライヤーロールアップや病院の請求データによるボトムアップチェックで結果を裏付けています。データは毎年更新され、重要な承認や安全シグナルが発生した場合には暫定的な更新も行われます。

結論として、本レポートは、乳がん治療薬市場の現状、成長要因、課題、主要なトレンド、競合状況、そして将来の機会について、包括的かつ信頼性の高い情報を提供しています。未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来展望も提示されており、意思決定者にとって信頼できる出発点となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 乳がんの高い発生率と有病率

- 4.2.2 研究開発費の増加と腫瘍学分野での取引

- 4.2.3 HER2 / CDK4-6標的薬の急速な普及

- 4.2.4 新興経済国におけるスクリーニングへのアクセス拡大

- 4.2.5 AIを活用したバイオマーカー発見によるパイプラインの迅速化

- 4.3 市場の阻害要因

- 4.3.1 副作用と毒性管理コスト

- 4.3.2 厳格な多地域規制のタイムライン

- 4.3.3 高効力ADCペイロード製造の不足

- 4.4 サプライチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 治療法別

- 5.1.1 放射線療法

- 5.1.2 ホルモン療法

- 5.1.3 化学療法

- 5.1.4 分子標的療法

- 5.1.5 免疫療法

- 5.2 分子サブタイプ別

- 5.2.1 HR+ / HER2-

- 5.2.2 HER2+

- 5.2.3 トリプルネガティブ (TNBC)

- 5.2.4 クアドラプルネガティブ (QNBC)

- 5.3 病期別

- 5.3.1 早期 / 術後補助

- 5.3.2 転移性 / 進行性

- 5.4 投与経路別

- 5.4.1 静脈内

- 5.4.2 皮下

- 5.4.3 経口

- 5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売 & 専門薬局

- 5.5.3 Eコマース

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、ならびに最近の動向の分析を含む)

- 6.3.1 Roche Holding AG

- 6.3.2 Novartis AG

- 6.3.3 Pfizer Inc.

- 6.3.4 AstraZeneca PLC

- 6.3.5 Eli Lilly and Company

- 6.3.6 Bristol-Myers Squibb

- 6.3.7 Merck & Co.

- 6.3.8 Johnson & Johnson (Janssen)

- 6.3.9 GSK plc

- 6.3.10 Eisai Co. Ltd

- 6.3.11 Teva Pharmaceutical

- 6.3.12 Fresenius Kabi

- 6.3.13 Baxter International

- 6.3.14 Hikma Pharmaceuticals

- 6.3.15 Celltrion Healthcare

- 6.3.16 Viatris Inc.

- 6.3.17 AbbVie Inc.

- 6.3.18 Amgen Inc.

- 6.3.19 Sanofi S.A.

- 6.3.20 Bayer AG

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

乳がん治療薬は、乳がんの進行を抑制し、がん細胞を死滅させることを目的とした薬剤の総称でございます。手術や放射線治療と並び、乳がん治療の三本柱の一つとして非常に重要な役割を担っております。患者様の病状、がんの特性(サブタイプ)、進行度などに応じて最適な薬剤が選択され、個別化された治療計画に基づいて使用されます。これにより、がんの再発予防、進行抑制、症状緩和、そして患者様の生活の質の向上を目指します。

乳がん治療薬には、その作用機序や標的とする分子によって多岐にわたる種類がございます。主なものとしては、ホルモン療法薬、化学療法薬、分子標的薬、免疫チェックポイント阻害薬、そして抗体薬物複合体(ADC)が挙げられます。

ホルモン療法薬は、エストロゲンやプロゲステロンといった女性ホルモンががん細胞の増殖に関与するホルモン受容体陽性乳がんに対して用いられます。選択的エストロゲン受容体モジュレーター(SERM)であるタモキシフェンや、アロマターゼ阻害薬(AI)であるアナストロゾール、レトロゾール、エキセメスタンなどが代表的で、ホルモンの作用を阻害することでがん細胞の増殖を抑えます。

化学療法薬は、細胞傷害性抗がん剤とも呼ばれ、がん細胞の増殖を直接的に阻害し、死滅させることを目的とします。アントラサイクリン系(ドキソルビシン、エピルビシンなど)やタキサン系(パクリタキセル、ドセタキセルなど)が広く用いられ、進行が速い乳がんやトリプルネガティブ乳がんなどで重要な治療選択肢となります。

分子標的薬は、特定のがん細胞の増殖や生存に関わる分子をピンポイントで狙い撃ちする薬剤です。HER2陽性乳がんに対しては、トラスツズマブ、ペルツズマブ、ラパチニブ、ネラチニブなどが使用され、高い治療効果を示しております。また、ホルモン受容体陽性乳がんでは、ホルモン療法と併用されるCDK4/6阻害薬(パルボシクリブ、アベマシクリブ、リボシクリブなど)が標準治療の一つとなっております。その他、BRCA遺伝子変異陽性乳がんに対するPARP阻害薬(オラパリブ、タルモパリブなど)や、PIK3CA遺伝子変異陽性乳がんに対するPI3K阻害薬(アルペリシブなど)も開発され、個別化医療を推進しております。

免疫チェックポイント阻害薬は、がん細胞が免疫細胞の攻撃から逃れる仕組みを解除し、患者様自身の免疫力を高めてがんを攻撃させる薬剤です。PD-1/PD-L1阻害薬(ペムブロリズマブ、アテゾリズマブなど)が、特にトリプルネガティブ乳がんの一部で有効性が確認され、治療に導入されております。

抗体薬物複合体(ADC)は、特定の抗体と強力な抗がん剤を結合させた薬剤で、抗体ががん細胞を特異的に認識し、抗がん剤をがん細胞内部に直接送り届けることで、高い治療効果と副作用の軽減を両立させます。トラスツズマブ エムタンシン(T-DM1)、トラスツズマブ デルクステカン(T-DXd)、サシツズマブ ゴビテカンなどが乳がん治療に用いられております。

これらの乳がん治療薬は、様々な治療段階で活用されます。手術前に行われる術前補助療法では、腫瘍を縮小させて手術を容易にしたり、術後の再発リスクを低減させたりする目的で用いられます。手術後に行われる術後補助療法では、目に見えない微小ながん細胞を排除し、再発を予防するために使用されます。また、進行・転移乳がんに対しては、病気の進行を抑制し、症状を緩和し、患者様の生存期間を延長するために継続的に投与されます。治療薬の選択は、がんのサブタイプ(ホルモン受容体、HER2発現、PD-L1発現など)や遺伝子変異の有無といったバイオマーカーに基づいて行われる個別化医療が主流となっており、患者様一人ひとりに最適な治療を提供することが重視されております。

乳がん治療薬の進歩を支える関連技術も目覚ましい発展を遂げております。がんの遺伝子変異を特定するゲノム解析技術は、分子標的薬やPARP阻害薬の選択に不可欠であり、多遺伝子パネル検査の普及により、より多くの患者様が最適な治療にアクセスできるようになりました。血液からがん細胞由来のDNAなどを検出するリキッドバイオプシーは、非侵襲的にがんの特性を把握し、治療効果をモニタリングする新たな手段として期待されております。また、薬剤を効率的にがん細胞に届け、副作用を軽減するドラッグデリバリーシステム(DDS)の研究開発も進んでおり、抗体薬物複合体(ADC)はその代表例でございます。さらに、人工知能(AI)や機械学習は、新薬の探索、患者層別化、治療効果予測など、多岐にわたる分野での応用が期待されており、今後の治療薬開発に大きな影響を与えると考えられております。

乳がん治療薬の市場は、世界的に見ても非常に大きく、継続的な成長を続けております。乳がん患者数の増加、新薬開発の活発化、そして個別化医療の進展が市場拡大の主要な要因となっております。ロシュ、ファイザー、ノバルティス、アストラゼネカ、イーライリリー、そして日本の第一三共といった製薬企業が、この分野で主導的な役割を担い、革新的な薬剤の開発競争を繰り広げております。しかしながら、高額な薬剤費、薬剤耐性の獲得、副作用の管理、そして地域や経済状況による治療へのアクセス格差といった課題も存在しております。日本においても、高齢化に伴う乳がん患者の増加が見られ、新薬の迅速な導入と保険適用、そして患者負担の軽減が重要な政策課題となっております。

将来展望としましては、乳がん治療薬はさらなる個別化医療の深化へと向かうでしょう。より精密なバイオマーカーの発見や、多遺伝子パネル検査の普及により、患者様一人ひとりの遺伝子情報やがんの特性に基づいた超個別化医療が実現されると期待されております。新たな作用機序を持つ薬剤の開発も活発に進められており、特に次世代の抗体薬物複合体(ADC)や、免疫チェックポイント阻害薬と他の薬剤との併用療法、さらにはがんワクチンといった新規治療法の研究開発が進んでおります。また、副作用の軽減と患者様の生活の質の向上は、常に重要な開発目標であり、より安全で効果的な薬剤の開発が求められております。デジタルヘルス技術との融合も進み、ウェアラブルデバイスやスマートフォンアプリを活用した治療効果のモニタリングや患者サポートが、治療成績の向上に貢献する可能性を秘めております。早期診断技術の進展と組み合わせることで、乳がん治療薬は今後も多くの患者様の命を救い、その生活の質を向上させるために進化し続けることでしょう。