乳腺超音波市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

乳房超音波市場レポートは、製品タイプ(従来型乳房超音波、自動乳房超音波)、テクノロジー(2D超音波、3D/4D超音波など)、エンドユーザー(病院・外科センター、診断画像センター、乳腺ケアセンターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乳房超音波市場の概要

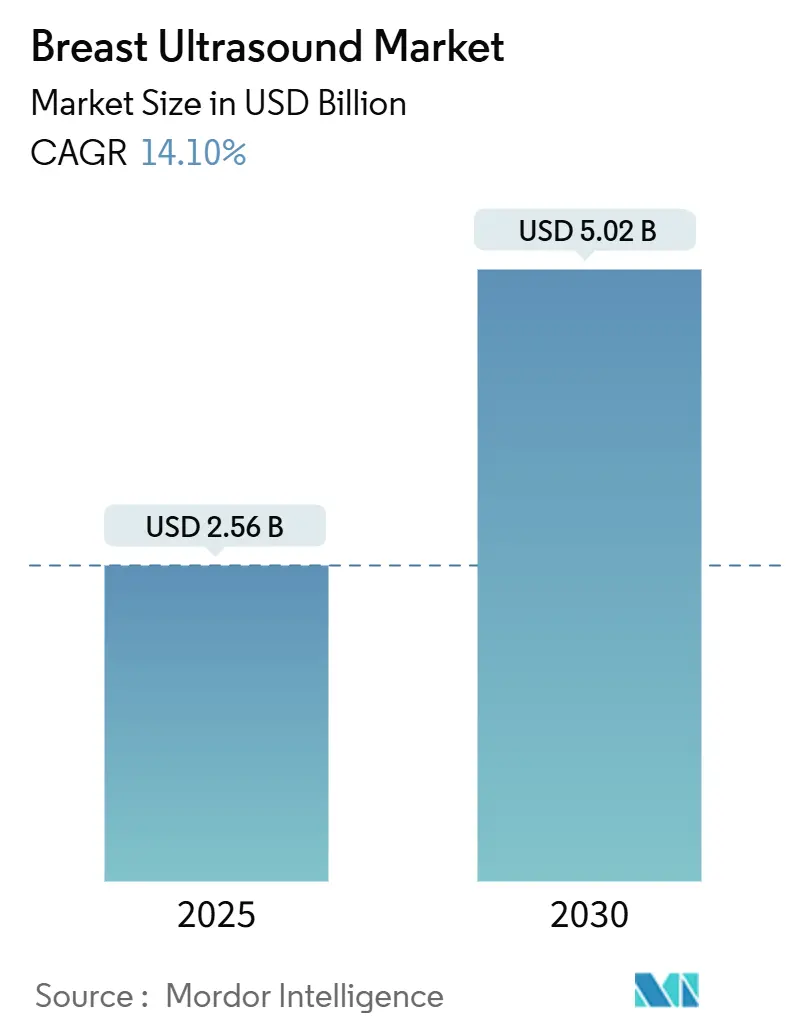

乳房超音波市場は、2025年に25.6億米ドル、2030年には50.2億米ドルに達すると予測されており、2025年から2030年にかけて14.10%のCAGR(年平均成長率)で成長する見込みです。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。主要な市場プレイヤーには、GE HealthCare、Siemens Healthineers、Hologic Inc.、Koninklijke Philips N.V.、Hitachi Ltd.などが挙げられます。

市場分析

この市場の成長は、乳腺密度に関する通知義務化、自動化プラットフォームの急速な導入、スキャン時間を短縮し超音波検査技師の不足を緩和するワークフロー効率化AIによって促進されています。AIを統合した自動乳房超音波(ABUS)プラットフォームは、マンモグラフィで見逃された癌を発見し、取得時間を40%短縮することで、患者のスループット向上と人員制約の緩和に貢献しています。マイクロバブル造影剤の継続的な進歩は病変の特性評価精度を高め、半導体ベースの携帯型プローブは、病院外の移動式ユニットや地方の診療所での画像診断を可能にしています。ハードウェアメーカーとAIソフトウェアベンダー間の統合は、取得から分析、クラウドベースのコラボレーションに至るエンドツーエンドの画像診断エコシステムへの移行を支えています。

主要なレポートのポイント

* 製品タイプ別: 2024年には従来の乳房超音波が市場シェアの62.7%を占めましたが、自動乳房超音波(ABUS)は2030年までに10.8%のCAGRで拡大すると予測されています。

* 技術別: 2024年には2D超音波が乳房超音波市場の44.5%を占め、造影超音波は2030年までに11.5%のCAGRで進展しています。

* エンドユーザー別: 2024年には病院および外科センターが乳房超音波市場の52.1%を占め、移動式スクリーニングユニットは2025年から2030年の間に最も速い12.7%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が乳房超音波市場シェアの35.6%を占めましたが、アジア太平洋地域は同期間に8.4%のCAGRを記録する見込みです。

世界の乳房超音波市場のトレンドと洞察

促進要因:

* 乳腺密度スクリーニング規制の強化(CAGRへの影響度 +3.20%): 2024年9月のマンモグラフィ品質基準法(MQSA)に対するFDAの改正により、すべてのマンモグラフィ施設は患者に乳腺密度と追加画像診断の必要性を通知することが義務付けられました。これにより、施設はABUSの導入を余儀なくされています。欧州の同様の規制を持つ地域では、2年以内に補完的スクリーニングが15~20%増加したと報告されており、規制の整合性が機器導入を加速させていることが示されています。米国の施設では「同日乳腺密度スクリーニング」パッケージが提供され、患者満足度を高め、医療訴訟リスクを低減しています。

* AIによるABUSワークフローの削減(CAGRへの影響度 +2.80%): 主要なABUSプラットフォームに統合された機械学習アルゴリズムは、トランスデューサーの位置決めを管理し、乳頭検出を自動化し、不十分なカバレッジをリアルタイムで警告することで、取得時間を40%短縮します。AI支援プロトコルにより、超音波トレーニングが限られた技術者でも短期間のスキルアップで高品質な検査を実施できるようになり、人手不足の状況下で実質的に労働力を増強しています。病院は追加の人員を雇用することなく25~30%のスループット向上を報告しており、これはAI対応システムの魅力的な投資収益率を裏付けています。

* 携帯型・ハンドヘルド超音波の採用急増(CAGRへの影響度 +2.10%): 半導体技術の進歩により、カート型装置の画像診断能力が300グラム未満、4,000米ドル以下のプローブに凝縮されるようになりました(例:Butterfly NetworkのiQ3)。地方の診療所、移動式検診車、在宅医療機関などで、固定インフラが不足している地域での乳房画像診断にこれらのデバイスが導入されています。クラウド接続により、画像は遠隔地の放射線科医にストリーミングされ、サービスが行き届いていない地域での専門知識のギャップを解消しています。移動式スクリーニングプログラムは12.7%のCAGRで成長すると予測されています。

* 造影マイクロバブルR&Dのブレークスルー(CAGRへの影響度 +1.90%): 次世代の脂質シェルおよびポリマーシェルマイクロバブルは、優れた安定性と標的結合性を提供し、乳癌における診断および治療の両方の応用を可能にします。臨床試験では、グレースケール超音波と比較して病変の血管新生を明確にすることで、不必要な生検を15~25%削減することが示されています。FDAのブレークスルーデバイス経路は承認サイクルを短縮し、画期的な薬剤の市場投入を加速させています。

* クラウドベースの遠隔放射線診断統合(CAGRへの影響度 +1.50%): 世界的に、特に先進国で急速に進展しており、中期的(2~4年)な影響が見込まれます。

* 価値ベースケア償還インセンティブ(CAGRへの影響度 +1.30%): 北米で先行し、欧州で徐々に採用が進むと予想され、長期的(4年以上)な影響が見込まれます。

抑制要因:

* 次世代ABUSプラットフォームの高額な設備投資(CAGRへの影響度 -2.50%): AI対応ABUSユニットは20万~40万米ドルと高額であり、CTやMRIのアップグレードと設備予算を競合します。小規模な地域病院では、望ましい回収期間内にこのような投資を償却するのに十分なスクリーニング件数が不足していることが多く、専門施設への依存を強めています。

* 熟練した乳房超音波検査技師の世界的な不足(CAGRへの影響度 -1.80%): 英国では欠員率が17.5%に達し、米国の超音波検査技師の50%以上が50歳を超えており、近い将来の退職が予想されます。臨床実習の制限や認定経路の長さから、人材供給の制約が続いています。乳房超音波の専門的な人間工学と解釈のニュアンスは追加のトレーニングを必要とし、労働力プールをさらに狭めています。

* 補完的ABUSに対する償還の不均一性(CAGRへの影響度 -1.40%): 主に北米で、他の地域の民間市場にも影響を与えています。補完的な超音波検査に対する償還が依然として一貫していません。

* AIアルゴリズムの規制の遅れ(CAGRへの影響度 -1.10%): 世界的に、地域ごとの承認が不均一であり、長期的な影響が見込まれます。

セグメント分析

* 製品タイプ別:

* 従来の乳房超音波: 2024年には市場シェアの62.7%を占め、その柔軟性、標的診断、および介入的ガイダンスの機能が評価されています。ABUSは現在、これらの機能を補完する役割を担っています。

* 自動乳房超音波(ABUS): 10.8%のCAGRで成長すると予測されており、乳腺密度の高い組織のスクリーニングにおいて、全乳房スキャンを自動化することで大規模な効率性をもたらします。画像品質の差が縮まり、AIが取得を効率化するにつれて、ABUSの採用は加速しています。例えば、GE HealthCareのInvenia ABUS Premiumはスキャン時間を40%短縮し、マンモグラフィで見逃された癌の26.8%を検出することが示されています。

* 技術別:

* 2D超音波: 2024年には乳房超音波市場の44.5%を占め、その普及性、臨床医の慣れ、および有利な償還コードに支えられています。AIによるスペックル低減やオートフォーカス機能の統合により、より高度なシステムとの画像品質の同等性が維持されています。

* 3D/4D超音波: 標準化された解釈が不可欠な自動プラットフォーム内で勢いを増しています。

* エラストグラフィ: 定量的な硬度マッピングにより悪性腫瘍の鑑別を強化し、生検トリアージにおける役割を拡大しています。

* 造影超音波: 安定化したマイクロバブル造影剤により、病変の血流を視覚化し、診断精度を向上させます。

このレポートは、世界の乳房超音波市場に関する詳細な分析を提供しています。

市場概要と成長予測

世界の乳房超音波市場は、2025年の25.6億米ドルから2030年には50.2億米ドルへと成長し、予測期間中に年平均成長率(CAGR)14.1%を記録すると見込まれています。

市場の主要な推進要因

市場成長を牽引する主な要因は以下の通りです。

* 高密度乳腺スクリーニング規制の強化: 高密度乳腺を持つ女性に対する追加スクリーニングの義務化が進んでいます。

* AIを活用したABUS(自動乳房超音波診断装置)ワークフローの効率化: AIの導入により、ABUSの診断プロセスが改善され、効率が向上しています。

* ポータブル/ハンドヘルド超音波装置の普及拡大: 持ち運び可能な超音波装置の採用が急増し、医療へのアクセス性が向上しています。

* 造影剤マイクロバブルの研究開発におけるブレークスルー: 造影超音波の精度向上と不必要な生検の削減に貢献しています。

* クラウドベースの遠隔放射線診断の統合: 遠隔地からの診断を可能にし、医療サービスの提供範囲を広げています。

* 価値に基づくケアの償還インセンティブ: 成果に基づいた医療提供に対するインセンティブが、市場の成長を後押ししています。

市場の主な阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 次世代ABUSプラットフォームの高額な設備投資(Capex): 最新のABUSシステムの導入には多額の初期費用がかかります。

* 乳房超音波検査技師の世界的な不足: 専門的な訓練を受けた検査技師が不足しており、サービスの提供に制約が生じています。

* 補完的ABUSに対する償還のばらつき: ABUSの償還制度が地域によって異なり、普及を妨げる場合があります。

* AIアルゴリズムに対する規制の遅れ: AI技術の急速な進展に対し、規制環境の整備が追いついていない状況です。

製品タイプ別の成長

製品タイプ別では、自動乳房超音波(ABUS)システムが最も速い成長を示しており、年平均成長率10.8%で拡大すると予測されています。これは、高密度乳腺スクリーニングの義務化とAIによるワークフロー改善が主な要因です。

技術別の動向

技術別では、造影超音波が注目を集めています。マイクロバブル技術の進歩と臨床研究により、特異度が向上し、不必要な生検を最大25%削減できる可能性が示されており、このセグメントは年平均成長率11.5%で成長すると見込まれています。

エンドユーザー別の動向

エンドユーザー別では、モバイルスクリーニングユニットが年平均成長率12.7%で成長しています。これは、ポータブルスキャナーを搭載した移動式車両が、医療サービスが十分に提供されていない地域の人々にアクセスを提供しているためです。

地域別の成長

地域別では、アジア太平洋地域が最も急速に拡大しており、年平均成長率8.4%を記録すると予測されています。中国におけるインフラ投資、日本におけるAI研究、インドにおける大規模なスクリーニングイニシアチブがこの成長を牽引しています。

AIが検査技師不足に与える影響

AIアルゴリズムは、プローブの位置決めや画像品質チェックを自動化することで、超音波検査の経験が少ない技師でも高品質な検査を提供できるように支援し、スループットを最大30%向上させることが期待されています。これにより、検査技師不足という課題への対応が進んでいます。

競争環境

市場には、GE HealthCare、Siemens Healthineers、Hologic Inc.、Koninklijke Philips N.V.、Hitachi Ltd.、Canon Medical Systems、Fujifilm (Sonosite)など、多数の主要企業が存在し、競争が活発です。

市場の機会と将来展望

レポートでは、未開拓の分野や満たされていないニーズの評価も行われており、将来的な市場の機会が探求されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高密度乳房スクリーニング規制の強化

- 4.2.2 AI駆動型ABUSワークフローの削減

- 4.2.3 ポータブル/ハンドヘルド超音波の採用の急増

- 4.2.4 造影マイクロバブルR&Dのブレークスルー

- 4.2.5 クラウドベースの遠隔放射線診断統合

- 4.2.6 価値に基づくケアの償還インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 次世代ABUSプラットフォームの高額な設備投資

- 4.3.2 訓練された乳房超音波検査技師の世界的な不足

- 4.3.3 補完的ABUSに対する不均一な償還

- 4.3.4 AIアルゴリズムの規制の遅れ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 従来型乳房超音波検査 (CBUS)

- 5.1.2 自動乳房超音波検査 (ABUS)

- 5.2 技術別

- 5.2.1 2D超音波

- 5.2.2 3D/4D超音波

- 5.2.3 エラストグラフィ

- 5.2.4 ドップラー超音波

- 5.2.5 造影超音波

- 5.3 エンドユーザー別

- 5.3.1 病院・外科センター

- 5.3.2 診断画像センター

- 5.3.3 乳腺ケアセンター

- 5.3.4 外来手術センター

- 5.3.5 移動式スクリーニングユニット

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品 & サービス、および最近の動向を含む)}

- 6.3.1 GEヘルスケア

- 6.3.2 シーメンスヘルシニアーズ

- 6.3.3 ホロジック社

- 6.3.4 フィリップス

- 6.3.5 日立製作所

- 6.3.6 キヤノンメディカルシステムズ

- 6.3.7 富士フイルム (ソノサイト)

- 6.3.8 バタフライネットワーク社

- 6.3.9 スーパーソニックイマジン

- 6.3.10 マインドレイ・バイオメディカル

- 6.3.11 デルフィナス・メディカル・テクノロジーズ

- 6.3.12 ソノシネ社

- 6.3.13 iVuイメージング社

- 6.3.14 QTウルトラサウンドLLC

- 6.3.15 セノ・メディカル・インスツルメンツ

- 6.3.16 汕頭SIUI

- 6.3.17 エサオテSpA

- 6.3.18 サムスンメディソン

- 6.3.19 iSonoヘルス

- 6.3.20 デルフィナス・メディカル・テクノロジーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乳腺超音波検査は、超音波(音波)を利用して乳腺組織の内部を画像化する、非侵襲的な画像診断法でございます。X線を使用しないため放射線被曝の心配がなく、特に若年層や妊娠中の女性にも安心して適用できる点が大きな特徴です。リアルタイムで画像が得られるため、病変の動きや血流なども観察可能であり、乳房内のしこりの有無、その性状(良性か悪性か)、嚢胞(液体が貯留した袋)と充実性病変(細胞の塊)の鑑別などに非常に有用でございます。

乳腺超音波検査には、いくつかの種類がございます。最も一般的に用いられるのは、組織の形態を二次元画像として表示するBモード(Brightness mode)で、病変の大きさ、形、境界の明瞭さ、内部エコー(病変内部の音波の反射)、後方エコー(病変の後ろ側の音波の透過性)などを詳細に評価します。次に、病変内の血流情報を色で表示するカラードプラやパワードプラがございます。悪性腫瘍は一般的に血流が豊富な傾向があるため、これらの情報は診断の補助となります。さらに、組織の硬さを評価するエラストグラフィも重要な技術です。悪性腫瘍は周囲の組織よりも硬いことが多いため、この硬さの違いを画像化することで、良悪性の鑑別に役立てます。エラストグラフィには、組織のひずみを評価するひずみエラストグラフィ(Strain Elastography)や、超音波で発生させた剪断波の伝播速度を測定する剪断波エラストグラフィ(Shear Wave Elastography: SWE)などがございます。近年では、広範囲の乳腺を自動でスキャンし、検査者の技量に依存せず均一な画像を取得できる自動乳腺超音波(Automated Breast Ultrasound: ABUSまたはABVS)も普及しつつあり、特に高濃度乳腺のスクリーニングにおける有用性が注目されております。

乳腺超音波検査の用途は多岐にわたります。まず、乳がん検診において重要な役割を担います。特に、乳腺組織が密でマンモグラフィでは病変が見えにくい「高濃度乳腺(デンスブレスト)」の女性において、マンモグラフィの感度を補完し、乳がんの発見率を高めることが報告されております。そのため、多くの施設でマンモグラフィとの併用が推奨されております。次に、精密検査としての利用です。触診やマンモグラフィで異常が指摘された場合、その病変が良性か悪性かを鑑別するために超音波検査が追加で行われます。乳房の痛み、しこり、分泌物などの自覚症状がある場合の診断にも不可欠です。また、乳がんの治療効果判定、特に術前化学療法(手術前に薬物療法を行うこと)の効果を評価する際にも用いられます。さらに、画像ガイド下生検において、超音波画像を見ながら正確な位置に針を進め、組織を採取する際の誘導ツールとしても非常に重要です。これにより、疑わしい病変から確実に組織を採取し、確定診断へと繋げることができます。良性病変や治療後の定期的な経過観察にも、被曝がないという利点から頻繁に利用されます。

関連する技術としては、まず乳がん検診の主要なモダリティであるマンモグラフィが挙げられます。マンモグラフィはX線を用いて乳房を撮影し、特に微細な石灰化の検出に優れておりますが、高濃度乳腺では病変が隠れて見えにくいという課題がございます。乳腺超音波検査は、マンモグラフィとは異なる情報を提供し、互いに補完し合う関係にあります。次に、乳腺MRI(Magnetic Resonance Imaging)がございます。これは磁気と電波を利用した検査で、造影剤を使用することで乳がんの広がりや多発病変の検出に非常に優れており、高リスク群のスクリーニングや術前検査に用いられます。CT(Computed Tomography)は主に乳がんの転移評価に用いられますが、乳腺自体の詳細な評価には限定的です。確定診断には、超音波ガイド下吸引式組織生検(VACB)やコアニードル生検(CNB)といった針生検が不可欠であり、これらは超音波検査と密接に連携して行われます。PET(Positron Emission Tomography)は、悪性腫瘍の代謝活性を画像化し、転移や再発の評価に用いられることがあります。

乳腺超音波検査の市場背景としては、世界的に乳がんの罹患率が増加傾向にあることが挙げられます。これに伴い、乳がん検診の重要性が高まっており、早期発見・早期治療への関心が高まっております。特に日本では、高濃度乳腺の女性が多く、マンモグラフィ単独では見落としのリスクがあるため、超音波検査の併用が推奨されるケースが増えております。しかし、超音波検査は検査者の技量に依存する部分が大きく、検査時間も比較的長くかかるという課題もございます。このため、検査の標準化と効率化が求められており、自動乳腺超音波(ABUS)のような新しい技術への期待が高まっております。自治体や医療施設によって、乳がん検診における超音波検査の導入状況には差があり、その普及と質の確保が今後の課題となっております。

将来展望としては、まずAI(人工知能)の活用が挙げられます。AIは、超音波画像の解析を支援し、病変の検出精度向上、診断の自動化、検査者の負担軽減に貢献すると期待されております。これにより、診断のばらつきを減らし、より客観的で質の高い診断が可能になるでしょう。自動乳腺超音波(ABUS)のさらなる普及も進むと予想されます。これにより、検査の標準化と効率化が図られ、より多くの女性が高品質な乳がんスクリーニングを受けられるようになる可能性があります。エラストグラフィも進化を続け、より定量的な硬さ評価が可能になり、診断基準の確立が進むことで、良悪性鑑別の精度が向上するでしょう。また、造影超音波の技術も発展し、造影剤を用いた血流評価の高度化により、診断能がさらに向上する可能性を秘めております。他の画像診断モダリティとの融合画像技術も進展し、複数の情報を組み合わせることで、より正確な診断が可能になると考えられます。さらに、超音波装置のポータブル化や小型化が進むことで、より手軽な検査環境が実現し、地域医療や在宅医療での活用も期待されます。これらの技術革新は、患者一人ひとりのリスクに応じた最適な検査戦略を提供する個別化医療への貢献にも繋がるものと期待されております。