呼気アルコール検知器市場:規模・シェア分析、成長トレンドと予測(2025-2030年)

飲酒検知器市場レポートは、技術(燃料電池、半導体酸化物センサーなど)、製品タイプ(ハンディタイプ/ポータブルなど)、流通チャネル(直接入札/契約など)、用途(アルコール検知など)、エンドユーザー(法執行機関など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

飲酒検知器市場の概要:成長トレンドと予測(2025年~2030年)

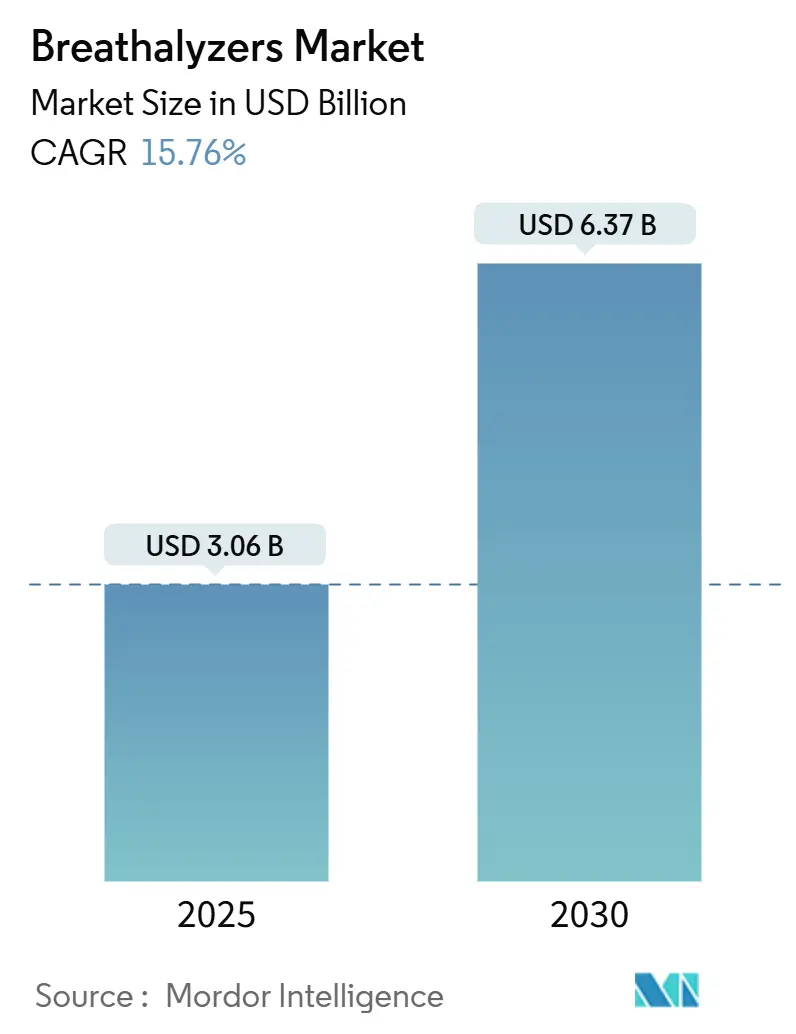

飲酒検知器市場は、2025年には30.6億米ドルの規模に達し、2030年には63.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.76%と見込まれています。この市場は、主要経済圏におけるイグニッションインターロック義務化の拡大により、プロフェッショナルグレードのユニットに対する安定した需要と、再校正のための長期サービス契約が維持されています。同時に、小型化されたスマートフォン連携モデルは、抑止力に留まらず、日常的な自己監視へと市場を拡大する消費者チャネルを開拓しています。

また、呼気ベースの疾患診断が科学的裏付けを得るにつれて、メーカーはヘルスケア分野への進出を余儀なくされており、従来の安全関連企業と医療機器専門企業との新たな提携が促されています。これらの重複する機会は、センサーの精度、接続性、クラウド分析への戦略的投資を奨励し、公共部門と小売需要の境界線を曖昧にしています。その結果、競争上の差別化はハードウェア単体から、継続的なコンプライアンスと実用的なデータを提供する統合エコシステムへと移行しています。

# 主要なレポートのポイント

* 技術別: 2024年には燃料電池センサーが市場の63.12%を占めましたが、赤外分光法は2030年までに19.41%のCAGRで成長すると予測されています。

* 製品タイプ別: 2024年の収益の54.24%は手持ち型/ポータブルデバイスが占めましたが、スマートフォンプラグイン型飲酒検知器は2030年までに21.78%のCAGRを記録すると予測されています。

* 流通チャネル別: 2024年の売上の47.89%は直接入札/契約が占めましたが、オンラインストアは2025年から2030年の間に24.03%のCAGRで最も速い成長を遂げると予測されています。

* 用途別: 2024年の飲酒検知器市場規模の約70.91%はアルコール検出が占めましたが、疾患診断は2030年までに22.26%のCAGRで成長しています。

* エンドユーザー別: 2024年には法執行機関が市場シェアの39.67%を獲得しましたが、個人消費者は予測期間中に20.05%のCAGRで拡大すると予想されています。

* 地域別: 2024年には北米が市場シェアの41.78%を占め、世界の収益を牽引しましたが、アジア太平洋地域は2030年までに17.51%のCAGRで最も急速な成長を遂げると予想されています。

# 世界の飲酒検知器市場のトレンドと洞察

市場の推進要因:

* 飲酒運転規制の強化とイグニッションインターロック義務化の拡大: 各国および地方自治体は、許容される血中アルコール濃度(BAC)の閾値を引き下げ続けており、飲酒検知器市場における証拠用機器の需要を維持しています。米国31州におけるイグニッションインターロック義務化の拡大は、機器の定期的な交換サイクルを保証し、韓国やヨーロッパの一部地域での同様の法的強化は、信頼できる受注パイプラインを強化しています。この傾向は、堅牢なアフターサービスネットワークを持つ販売業者が、特に免許再取得前にコンプライアンスを証明する必要がある地域で、市場シェアを不均衡に獲得する可能性を示唆しています。

* 技術進歩の加速と資金調達の増加: Bluetoothと組み合わせた小型燃料電池センサーは、手のひらサイズの筐体で実験室レベルの精度を実現し、非技術系消費者による繰り返し使用を促進しています。同時に、呼気ベースのがんスクリーニングへのベンチャー投資が急増しており、アルコール検査のキャッシュフローで研究費を相互補助する道筋を示しています。

* 企業におけるアルコールゼロ職場方針: 建設や物流などの高リスク分野では、アルコールゼロの規則が正式化されており、保険会社は方針実施の証明をますます要求しています。雇用主は、法的責任への露出を主な引き金として挙げており、飲酒検知器ユニットは費用対効果の高いリスク軽減ツールとなっています。クラウドダッシュボードを統合するプロバイダーは、検証可能なデジタルログを監査人が好むため、競争上の優位性を享受しています。

* 利用ベース保険の飲酒運転防止プログラム: 定期的にBACゼロの記録を提出するドライバーに保険料割引を試験的に提供する保険会社は、デバイスメーカーにとって新たな収益経路を開拓しています。各保険契約が毎月の検証を必要とする可能性があるため、サブスクリプションデータサービスはハードウェア販売と同様に収益性が高くなります。

市場の抑制要因:

* 低コストセンサーの精度変動: 低価格帯のセンサーにおける精度の一貫性の欠如は、特に価格に敏感な市場において、消費者の信頼を損ない、市場の成長を妨げる可能性があります。

* 高いライフサイクル校正/消耗品コスト: 年間校正費用と交換可能なマウスピースは、依然として小規模なフリートがプロフェッショナルグレードのユニットにアップグレードするのをためらわせる要因となっています。

* データプライバシーと法的責任に関する懸念(GDPR、HIPAA): 飲酒検知器が収集する個人データの増加に伴い、特にヨーロッパや北米において、データプライバシー規制(GDPR、HIPAAなど)への準拠が重要な課題となっています。

* カメラ/ウェアラブル型障害検出技術との競合: コンピュータビジョンシステムによる顔の表情からの障害検出は、初期試験で75%の精度に達していますが、フリートマネージャーは依然としてスタッフを処分する前に確認のための呼気データを必要としており、飲酒検知器市場の優位性を維持しています。

# セグメント分析

技術別:燃料電池の優位性と赤外線による挑戦

燃料電池センサーは2024年に飲酒検知器市場シェアの63.12%を占め、警察や裁判制度における証拠用ベンチマークとしての地位を確立しています。一方、半導体酸化物センサーは、初心者ユーザーが究極の精度よりも低価格を重視するため、消費者小売市場で収益性を維持しています。赤外分光法は2025年から2030年の間に19.41%のCAGRで市場規模を拡大すると予測されており、燃料電池ソリューションとの歴史的な差を縮めています。

製品タイプ別:携帯性が市場の進化を牽引

手持ち型飲酒検知器は、路上での使いやすさから、2024年の収益の54.24%を占めました。スマートフォンプラグイン型デバイスは21.78%のCAGRを確保すると予測されており、飲酒検知器業界の収益構成を書き換えています。デスクトップユニットは、その耐久性と安全なデータベースへの接続性から、依然として不可欠です。

流通チャネル別:Eコマースが伝統的なチャネルを破壊

直接入札は2024年に47.89%のシェアを占め、政府や大企業からの大量注文を反映しています。オンラインストアは24.03%のCAGRで最も急速に成長しているチャネルであり、消費者は購入前に比較サイトを利用しています。

用途別:疾患診断が成長のフロンティアとして浮上

アルコール検出は2024年に飲酒検知器市場規模の約70.91%を占め、規制上の需要が非裁量的であるため、主要な収益源であり続けています。疾患診断は22.26%のCAGRを予測されており、飲酒検知器業界で最も急速に成長しているセグメントとして位置付けられています。

エンドユーザー別:個人消費者が将来の成長を牽引

法執行機関は2024年に飲酒検知器市場シェアの39.67%を占め、ブランド選択を左右する連邦適合リストに支えられています。個人消費者は2030年までに20.05%のCAGRを記録し、飲酒検知器市場全体のシェアを拡大すると予想されています。

# 地域分析

* 北米: 2024年には市場シェアの41.78%を占め、飲酒検知器市場規模への最も重要な地域貢献者であり続けました。連邦インフラ法により自動車メーカーに飲酒運転防止技術の統合が義務付けられていることが、市場を活性化させています。

* ヨーロッパ: 飲酒検知器業界の収益で第2位にランクされており、フランスのドライバーに使い捨て検知器の携帯を義務付ける要件は、政策のニュアンスがユニット販売量にどのように影響するかを示しています。GDPRへの準拠は、ベンダーに接続デバイスに高度な匿名化プロトコルを組み込むことを促し、意図せずしてグローバルな製品基準を向上させています。

* アジア太平洋: 2030年までに17.51%のCAGRで最も速い成長を記録すると予測されており、可処分所得の増加と交通取り締まりの厳格化が交差しています。中国の飲酒運転撲滅キャンペーンは、路上検査を散発的なものから日常的なものへと移行させ、公共部門の注文を増加させています。

# 競争環境

飲酒検知器市場は中程度の集中度ですが、医療機器専門企業が診断ソリューションで参入するにつれて、競争の激しさが増しています。

* Drägerwerk AG & Co. KGaA: 安全工学における1世紀以上の歴史を活用し、その製品を証拠用ゴールドスタンダードとして位置付けています。

* BACtrack (KHN Solutions): 消費者志向のデザインと一部モデルにおけるFDA 510(k)クリアランスにより差別化を図り、非専門家バイヤーの間でブランド信頼を強化しています。

* Owlstone Medical: 呼気生検技術をがんや肝疾患の検出に応用し、高利益の診断ニッチ市場をターゲットにしています。

主要な業界リーダー:

* Alcohol Countermeasure Systems Corp.

* Alcolizer Technology Pty Ltd

* BACtrack (KHN Solutions)

* Drägerwerk AG & Co. KGaA

* Intoximeters Inc.

# 最近の業界動向

* 2025年2月: Owlstone Medicalは、早期疾患検出のための呼気生検のさらなる検証を報告し、規制当局への提出を加速するために臨床パートナーと協力しています。

* 2025年1月: Intelligent Bio Solutionsは、IVY Diagnosticsと提携し、ヨーロッパの36億米ドルの薬物スクリーニング分野に参入しました。

* 2025年1月: Cannabix Technologiesは、充電式バッテリーを搭載した軽量の呼気収集ユニットを発表し、マリファナ飲酒検知器のフィールドトライアルにおける人間工学を改善しました。

* 2024年11月: Alivionは、チューリッヒ大学病院とSmartSelect呼気分析に関する共同研究を開始し、小型化の資金調達のために100万スイスフランの資金調達ラウンドを開始しました。

本レポートは、呼気アルコール検査器市場に関する包括的な分析を提供しています。

1. 市場定義と調査範囲

本調査における呼気アルコール検査器市場は、燃料電池、半導体酸化物センサー、または赤外線センサーを通じて呼気アルコール濃度を測定し、その結果を血中アルコール値に変換する携帯型、デスクトップ型、および車載型機器と定義されます。Mordor Intelligenceによると、この市場は2025年に30.6億米ドルの収益を上げると予測されています。エタノール以外のガスを分析する機器や、ラボ用ガスクロマトグラフィーシステムは調査範囲から除外されています。

2. 市場の動向

市場促進要因:

飲酒運転規制の強化とイグニッションインターロック義務化の拡大、技術革新と資金増加、スマートフォン接続型デバイスの小型化、企業のアルコールゼロ職場方針、呼気ベースの疾患診断への資金提供、使用量ベース保険の飲酒運転防止プログラムなどが挙げられます。

市場抑制要因:

低コストセンサーの精度ばらつき、高いライフサイクル校正費用および消耗品コスト、データプライバシーと責任に関する懸念(GDPR、HIPAAなど)、カメラやウェアラブルデバイスを用いた障害検出技術との競合が市場の成長を抑制する要因となっています。

この他、サプライチェーン分析、技術的展望、ポーターのファイブフォース分析も含まれています。

3. 市場規模と成長予測(セグメンテーション)

市場は以下の基準で詳細にセグメント化され、その価値に基づく成長予測が提供されます。

* 技術別: 燃料電池、半導体酸化物センサー、赤外線分光法など。

* 製品タイプ別: 携帯型/ポータブル、デスクトップ型/据置型など。

* 流通チャネル別: 直接入札/契約、小売店/専門店、オンラインストア/Eコマース。

* 用途別: アルコール検出、薬物乱用検出、疾患診断。

* エンドユーザー別: 法執行機関、病院/クリニック、職場/産業、個人消費者など。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国を含む詳細な分析が含まれます。

4. 競争環境

市場集中度、競合ベンチマーク、市場シェア分析が実施されています。Abbott Laboratories、Dragerwerk AG & Co. KGaA、BACtrack、Smart Start Inc.、Tokai Denshi Co.など、主要20社にわたる企業プロファイルが詳細に分析されており、各社の概要、主要セグメント、財務情報、戦略、製品とサービス、最近の動向などが含まれます。

5. 市場機会と将来展望

未開拓市場と未充足ニーズの評価が行われています。レポートでは、スマートフォン連携型呼気アルコール検査器の普及要因(小型燃料電池センサーとモバイルアプリ連携)、イグニッションインターロック義務化がサプライヤー戦略に与える影響(長期校正・データ報告サービスとのバンドル化)、高リスク産業での職場検査プログラム採用理由(責任リスク軽減)、ヘルスケア分野での役割拡大(呼気ベースのバイオマーカー検出)、オンライン販売チャネルが競争に与える影響、車両統合がスタンドアロン型検査器の将来需要に与える影響など、主要な疑問に対する回答が提供されています。

6. 調査方法論の信頼性

本レポートは、専門家へのインタビューを含む一次調査と、公的統計、学術論文、企業情報などの二次調査を組み合わせた堅牢な方法論に基づいています。市場規模の推定と予測は、トップダウンモデルとボトムアップチェックを併用し、データは二重層のアナリストレビューと独立したデータセットとの比較により検証されます。モデルは毎年更新され、重要な規制・技術イベント後に中間更新されることで、常に最新かつ信頼性の高い情報を提供しています。他の調査との市場規模の乖離についても言及し、Mordorの調査がエタノール呼気検査デバイスに焦点を絞り、インタビューに基づいた価格設定を行うことで、透明性と信頼性の高いベースラインを提供していることを強調しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 飲酒運転規制の強化とイグニッションインターロック義務化の拡大

- 4.2.2 技術の進歩と資金調達の増加

- 4.2.3 小型化されたスマートフォン接続デバイス

- 4.2.4 企業のアルコールゼロ職場方針

- 4.2.5 呼気ベースの疾患診断への資金提供

- 4.2.6 利用ベース保険の飲酒運転防止プログラム

- 4.3 市場の阻害要因

- 4.3.1 低コストセンサーの精度変動

- 4.3.2 高いライフサイクル校正/消耗品コスト

- 4.3.3 データプライバシーと責任に関する懸念(GDPR、HIPAA)

- 4.3.4 カメラ/ウェアラブル障害検知技術との競合

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 燃料電池

- 5.1.2 半導体酸化物センサー

- 5.1.3 赤外分光法

- 5.1.4 その他

- 5.2 製品タイプ別

- 5.2.1 ハンドヘルド / ポータブル

- 5.2.2 デスクトップ / 据え置き型

- 5.2.3 その他

- 5.3 流通チャネル別

- 5.3.1 直接入札 / 契約

- 5.3.2 小売店 & 専門店

- 5.3.3 オンラインストア & Eコマース

- 5.4 用途別

- 5.4.1 アルコール検出

- 5.4.2 薬物乱用検出

- 5.4.3 疾患診断

- 5.5 エンドユーザー別

- 5.5.1 法執行機関

- 5.5.2 病院 & クリニック

- 5.5.3 職場 / 産業用

- 5.5.4 個人消費者

- 5.5.5 その他のエンドユーザー

- 5.6 地域別 (金額)

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Abbott Laboratories

- 6.4.2 Alcohol Countermeasure Systems Corp.

- 6.4.3 Alcolizer Technology Pty Ltd

- 6.4.4 Andatech Pty Ltd

- 6.4.5 BACtrack (KHN Solutions)

- 6.4.6 Bedfont Scientific Ltd

- 6.4.7 CMI, Inc.

- 6.4.8 Dragerwerk AG & Co. KGaA

- 6.4.9 Giner Labs

- 6.4.10 Guardian Interlock Systems

- 6.4.11 Hanwei Electronics Group

- 6.4.12 Honeywell International (EnviteC)

- 6.4.13 Intoximeters Inc.

- 6.4.14 Lifeloc Technologies Inc.

- 6.4.15 LifeSafer, Inc.

- 6.4.16 Lion Laboratories Ltd

- 6.4.17 Quest Diagnostics Inc.

- 6.4.18 Shenzhen Well Electric Co.

- 6.4.19 Smart Start Inc.

- 6.4.20 Tokai Denshi Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

呼気アルコール検知器は、人が吐き出す息に含まれるアルコール濃度を測定し、その結果から血中アルコール濃度を推定する装置です。飲酒運転の防止や、職場での安全管理、個人の健康管理など、多岐にわたる目的で利用されています。この装置の基本的な原理は、体内に摂取されたアルコールが血液を通じて肺に運ばれ、肺胞内の空気と平衡状態になった後、呼気として排出されるアルコールガスを検出することにあります。測定された呼気中のアルコール濃度は、一定の換算係数を用いて血中アルコール濃度に換算され、飲酒の有無やその程度を判断する指標となります。

呼気アルコール検知器には、その測定原理や用途に応じていくつかの種類が存在します。最も一般的に普及しているのは「半導体式」と呼ばれるタイプです。これは、アルコールガスに触れると電気抵抗が変化する半導体センサーを利用しており、比較的安価で小型化が容易なため、個人用や簡易的な業務用として広く利用されています。しかし、アルコール以外のガス(例えばタバコの煙や口内洗浄剤など)にも反応してしまうことがあり、測定精度や信頼性の面で課題が指摘されることもあります。次に、「電気化学式(燃料電池式)」は、アルコールがセンサー内部で化学反応を起こし、その際に発生する電流を測定する方式です。このタイプはアルコールに対する選択性が高く、他のガスによる影響を受けにくいため、より高精度で信頼性が求められる業務用や、警察の取り締まり現場でのスクリーニング検査などに用いられています。半導体式に比べて高価ですが、安定した測定が可能です。さらに、警察署などで証拠能力のある測定を行う際に使用される「赤外線吸収式」は、アルコールが特定の波長の赤外線を吸収する性質を利用したもので、非常に高い精度と信頼性を誇ります。しかし、装置が大型で高価であるため、特定の用途に限られています。これらのセンサー技術の進化が、検知器の性能向上に大きく寄与しています。

呼気アルコール検知器の用途は非常に広範です。最も代表的なのは、飲酒運転の取り締まりです。警察官が路上でドライバーの呼気アルコール濃度を測定し、飲酒運転の有無を確認するために使用されます。また、事業所における従業員の飲酒チェックも重要な用途の一つです。特に、バス、タクシー、トラックなどの運送業、建設業、製造業など、安全が極めて重視される業界では、出勤時や業務開始前に従業員のアルコールチェックを義務付ける企業が増えています。これにより、業務中の事故防止や安全意識の向上に貢献しています。個人レベルでは、自身の飲酒量を管理し、健康維持や飲酒運転防止のために利用するケースも見られます。さらに、飲酒運転を繰り返した者に対して、車両のエンジン始動前にアルコールチェックを義務付け、基準値を超えるとエンジンがかからないようにする「飲酒運転防止装置(アルコールインターロック)」も普及が進んでいます。これは、再犯防止に極めて有効な手段として注目されています。

関連技術としては、まずセンサー技術のさらなる進化が挙げられます。より高精度で、他の物質の影響を受けにくく、かつ小型で低消費電力なセンサーの開発が進められています。ナノテクノロジーや新しい材料科学の応用により、次世代のセンサーが生まれる可能性があります。また、測定データの解析技術やAI(人工知能)の活用も進んでいます。これにより、測定結果の信頼性を高めたり、異常値を自動で検知したり、個人の飲酒パターンを分析して健康管理に役立てたりすることが可能になります。スマートフォンとの連携も一般的になり、測定結果の記録、管理、共有が容易になっています。将来的には、ウェアラブルデバイスとしての発展も期待されており、スマートウォッチやリストバンド型で常時、あるいは定期的にアルコール濃度をモニタリングする技術の研究も進められています。さらに、測定の信頼性を確保するための校正技術や、装置の長期的な安定性を保つためのメンテナンス技術も不可欠です。

市場背景としては、世界的に飲酒運転に対する法規制が強化されていることが挙げられます。特に日本では、2022年4月より、一定台数以上の「白ナンバー」車両を保有する事業所に対しても、運転前後のアルコールチェックが義務化され、呼気アルコール検知器の需要が飛躍的に増加しました。これにより、市場規模は大きく拡大し、多くの企業がこの分野に参入しています。安全意識の高まりも市場拡大の大きな要因であり、企業は従業員の安全確保と社会的責任を果たすために、アルコールチェックを積極的に導入しています。技術革新により、検知器の性能が向上し、価格も手頃になってきたことも普及を後押ししています。主要なプレイヤーとしては、日本の大手電機メーカーや精密機器メーカー、専門メーカーなどが存在し、国内外で競争が激化しています。一方で、安価な製品の中には測定精度が不十分なものもあり、信頼性の確保が市場全体の課題となっています。

将来展望としては、呼気アルコール検知器はさらなる高精度化、小型化、そして多機能化が進むと予想されます。特に、ウェアラブルデバイスとしての発展は注目されており、スマートウォッチやパッチ型センサーなどにより、意識することなく継続的にアルコール濃度をモニタリングできる日が来るかもしれません。これにより、飲酒運転の未然防止だけでなく、個人の健康管理やアルコール依存症の早期発見・治療にも貢献する可能性があります。AIやIoT(モノのインターネット)との連携も一層強化され、測定データがクラウド上で一元管理され、自動で分析・報告されるシステムが普及するでしょう。これにより、企業はより効率的かつ確実に従業員の安全管理を行うことが可能になります。また、車両への標準搭載も進むと考えられます。新車にアルコールインターロック機能が標準装備されることで、飲酒運転を物理的に不可能にする社会が実現に近づくかもしれません。将来的には、アルコールだけでなく、疲労度や薬物など、他の生体情報を同時に測定できる多機能な検知器の開発も期待されており、より包括的な安全管理ソリューションの一部となる可能性を秘めています。これらの技術革新と法規制の強化が相まって、呼気アルコール検知器は「飲酒運転ゼロ社会」の実現に向けた重要なツールとして、その役割を一層拡大していくことでしょう。