人工呼吸回路市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

呼吸回路市場レポートは、回路タイプ(オープン、セミオープン、セミクローズド、クローズド、同軸)、使用性(使い捨て、再利用可能、単一患者用キット、加温ワイヤー、加湿)、エンドユーザー(病院、外来手術センター、専門クリニック、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

呼吸回路市場の概要:2025年から2030年に向けた成長トレンドと予測

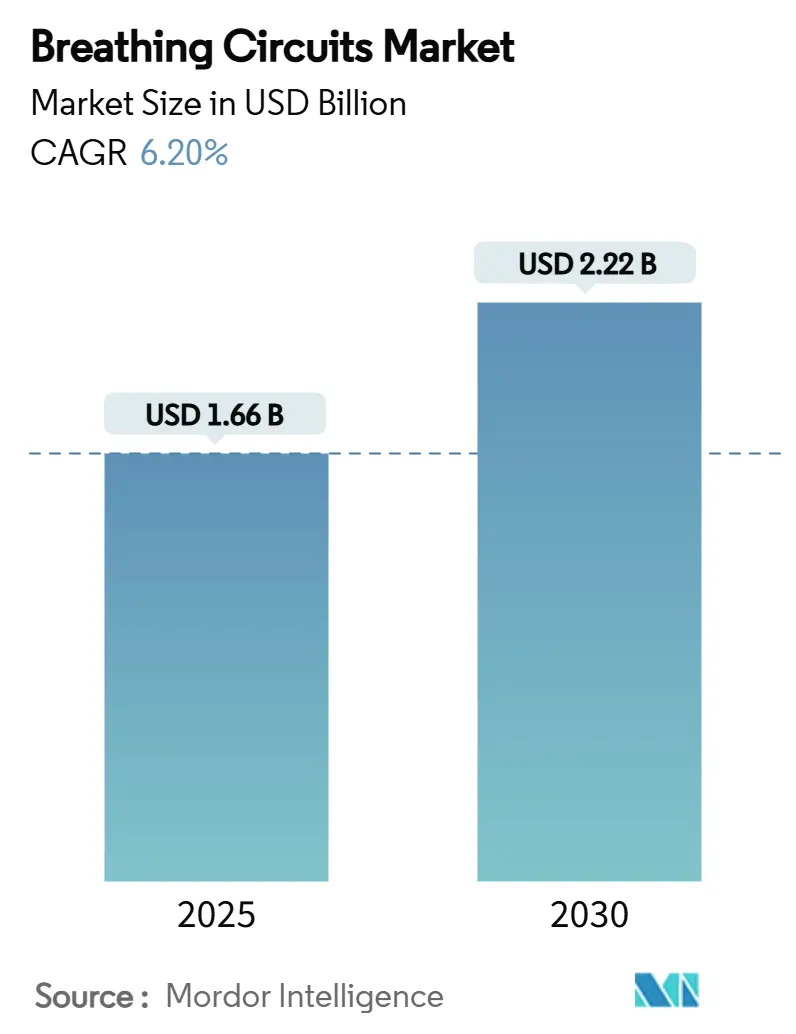

呼吸回路市場は、2025年には16.6億米ドルの規模に達し、2030年までに22.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.20%が見込まれています。この市場の成長は、パンデミック後の待機手術件数の増加、アジア太平洋地域および湾岸諸国におけるICU病床の増設、そして回路設計における継続的な技術革新によって牽引されています。病院が依然として主要なエンドユーザーである一方で、在宅医療向けのポータブルデバイスが急速に拡大しており、持続可能性への要求が高まる中で、閉鎖型・低流量システムへの需要が高まっています。

メーカーは、シリコーンやPVCといった原材料価格の変動によるマージン圧力に直面していますが、サプライチェーンのリスクは地域生産の強化や戦略的調達プログラムを促進しています。競争上の差別化は、ヒーターワイヤー技術、センサーを搭載した「スマート」回路、そして欧米で厳格化する規制要件を満たす低炭素材料にますます集中しています。

# 主要なレポートのポイント

* 回路タイプ別: セミクローズド回路が2024年に38.3%の市場シェアを占め、閉鎖型回路は2030年までに7.8%のCAGRで拡大すると予測されています。

* 使用可能性別: ディスポーザブル(使い捨て)システムが2024年に64.2%の市場シェアを占めましたが、再利用可能システムは2030年までに6.4%のCAGRで成長しています。

* エンドユーザー別: 病院が2024年に55.6%の市場シェアを占めましたが、在宅医療分野は2030年までに8.3%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に34%の市場シェアでリードしましたが、アジア太平洋地域は2025年から2030年の間に7.3%のCAGRを記録すると予測されています。

# 世界の呼吸回路市場のトレンドと洞察

促進要因

1. COVID-19後の待機手術の急増が呼吸回路の需要を押し上げている(CAGRへの影響: +1.20%)

パンデミック中に延期された待機手術は世界中で2,800万件を超え、このバックログの解消により手術室は高い稼働率を維持しています。医療システムは2020年に集中治療病床を拡大し、その多くを維持しているため、呼吸回路市場は高いベースライン需要の恩恵を受けています。麻酔チームは、大量の症例に対応する際に新鮮ガス流量を節約するためにセミクローズド回路を標準化しており、これにより症例あたりのコストを削減しつつ安全性を確保しています。統合フィルター、マニホールド、コネクターを備えたバンドルキットを提供するメーカーは、病院がセットアップ時間を効率化するのに役立っています。手術件数が正常化するにつれて、調達担当者は複数年のフレームワーク契約を交渉し、感染管理と持続可能性の目標のバランスを取るハイブリッドな使い捨て・再利用可能品の組み合わせを確保しています。

2. アジアおよびGCC地域の民間病院におけるICU病床の拡大が加速している(CAGRへの影響: +0.90%)

中国とインドは、より広範な集中治療のアップグレードの一環として人工呼吸器の能力を増強しており、湾岸協力会議(GCC)地域の資金力のある民間病院は、普遍的な医療保険制度に対応してICUの規模を拡大しています。人工呼吸器対応病床には安定した使い捨て回路の供給が必要ですが、滅菌処理能力が成熟するにつれて、複数患者用の再利用可能セットがシェアを拡大しています。プレミアムな需要は、湿度管理のためにヒーターワイヤー回路を指定する都市部の三次医療センターに集中しています。グローバルサプライヤーは、多様な医療機器登録経路に対応し、輸送遅延を軽減するための地域在庫バッファーを現地化するために、地域の販売業者と提携しています。

3. 人工呼吸器関連肺炎(VAP)抑制のためのヒーターワイヤー回路の採用(CAGRへの影響: +0.80%)

VAPの発生率は、高所得国で人工呼吸器使用1,000日あたり1.4~7.0件であり、低資源国ではさらに高くなります。ヒーターワイヤー技術は、吸入ガスをほぼ生理学的な湿度(約90%)と温度(約36℃)に維持し、病原体の発生源となる結露を著しく減少させます。小児および新生児ICUが早期に採用しており、成人ICUも感染予防プロトコルを導入し、デバイスの選択を品質指標と結びつけています。ヒーターワイヤーセットの定価は高いものの、換気日数の短縮を示すアウトカム研究が調達を正当化するのに役立っています。ベンダーは温度センサーと閉ループコントローラーを統合し、水分バランスの異常を臨床医に警告することで、呼吸回路市場におけるプレミアムな位置付けをサポートしています。

4. 持続可能性義務が低流量・閉鎖型回路へのシフトを推進している(CAGRへの影響: +0.60%)

医療は世界の温室効果ガス排出量の約4~5%を占め、セボフルランなどの麻酔ガスは高い地球温暖化係数を持っています。ヨーロッパの病院は現在、購入基準内でスコープ3排出量を追跡しており、揮発性麻酔薬の使用量を最大90%削減できる閉鎖型システムを重視しています。最新のコンピューター制御ループは、最小限の新鮮ガス流量で終末呼気濃度を安定させるため、手術室の管理者はコスト削減と持続可能性の両方の利点を挙げています。環境製品宣言(EPD)は入札書類で義務化されつつあり、ライフサイクル全体の炭素データを提供するサプライヤーが有利になっています。カナダや米国の一部の州でも同様の政策が導入されており、低流量プラクティスの世界的な普及を示唆しています。

5. AI対応「スマート回路」が流量センサーテレメトリーを統合している(CAGRへの影響: +0.40%)

AI対応のスマート回路は、流量センサーテレメトリーを統合し、リアルタイムのデータ監視と分析を可能にすることで、臨床医が患者の呼吸状態をより正確に把握し、迅速な意思決定を行うことを支援します。これにより、回路の閉塞やリークなどの問題を早期に検出し、人工呼吸器のパフォーマンスを最適化し、患者の安全性を向上させることができます。北米とヨーロッパで早期に採用が進んでおり、アジア太平洋地域でも徐々に普及していくと見られています。

6. 宇宙飛行で実証されたミニ回路が新生児輸送市場に参入している(CAGRへの影響: +0.20%)

宇宙飛行で培われた技術を応用した小型・軽量の呼吸回路が、新生児輸送市場に導入されています。これらのミニ回路は、過酷な環境下での耐久性と信頼性が高く、新生児の繊細な呼吸管理において、より安全で効率的なソリューションを提供します。これは、グローバルな特殊用途市場において、長期的な成長を促進する要因となります。

抑制要因

1. シリコーンおよびPVC原材料価格の変動がマージンを圧迫している(CAGRへの影響: -0.70%)

2023年から2024年にかけて、シリコーンの平均価格は20%以上変動しました。これは、エネルギーコストの急騰や樹脂生産を抑制する地政学的な混乱が原因です。回路メーカーは現在、収益の最大5分の1をサプライチェーンのオーバーヘッドに充てており、価格競争力を低下させています。受託製造業者は、直接購入契約を拡大し、二重調達を行うことでリスクを低減しています。規模の小さい企業は、不均衡なコストショックに直面し、合併やOEM提携に傾倒することで、呼吸回路市場の集中度を徐々に高めています。

2. EU手術室における使い捨てプラスチックの厳格な禁止(CAGRへの影響: -0.40%)

指令(EU) 2019/904は、病院に使い捨てプラスチックの削減を義務付けており、調達委員会を再利用可能またはリサイクル可能な代替品へと誘導しています。包装・包装廃棄物規制は、2030年までに完全にリサイクル可能な包装を要求していますが、医療分野の免除はまだ検討中です。再利用可能品への移行には、洗浄機、追跡ソフトウェア、スタッフの再訓練のための設備投資が必要であり、採用を遅らせています。しかし、早期に準拠したサプライヤーは優先的なアクセスを得る一方で、遅れた企業は再設計コストを負担するか、EUの入札から除外されるリスクを負います。

3. 滅菌処理のボトルネックが再利用可能回路の採用を制限している(CAGRへの影響: -0.30%)

再利用可能回路の採用は、滅菌処理のボトルネックによって制限されています。再利用可能品への移行には、洗浄・滅菌装置への初期投資、追跡ソフトウェアの導入、スタッフの再訓練など、多大な資本支出と運用上の課題が伴います。特に資源が限られた施設では、これらの課題が再利用可能回路の普及を妨げています。

4. 医療用CO₂吸収剤のサプライチェーンの脆弱性(CAGRへの影響: -0.20%)

医療用CO₂吸収剤のサプライチェーンは、地政学的な緊張や輸送の混乱により脆弱であり、特に特殊な用途において深刻な影響を及ぼす可能性があります。これは、呼吸回路市場全体の安定供給に影響を与え、コスト上昇や供給不足のリスクをもたらします。

# セグメント分析

回路タイプ別:閉鎖型システムが持続可能性の向上を牽引

閉鎖型システムは、まだ数量的には小さいものの、7.8%のCAGRで最速の成長を記録しており、開放型システムと比較して症例あたりの揮発性麻酔薬を90%削減しています。セミクローズドシステムは、その使いやすさと安全性のバッファーにより、2024年に呼吸回路市場シェアの38.3%を占めました。強化されたマイクロプロセッサ制御により、閉鎖型ループは新鮮ガス流量と終末呼気濃度を自動調整できるようになり、臨床医の負担を軽減し、さらなる採用を促進しています。同軸回路と開放回路は、シンプルさが効率性を上回る緊急気道管理の定番として残っていますが、キンク防止チューブなどの改良により寿命が延びています。メーカーは、価値分析委員会でのレビュー中に炭素排出量データと麻酔薬節約を強調し、閉鎖型回路を病院の脱炭素化ロードマップにしっかりと位置付けています。

より広範な市場動向は、継続的な二重需要を示唆しています。コストに敏感なセンターは日常的な症例にセミクローズドセットを標準化する一方で、三次医療機関はネットゼロ目標を達成するために閉鎖型システムに移行しています。麻酔情報ソフトウェアに組み込まれたトレーニングモジュールは、ループ管理を分かりやすくし、学習曲線を短縮しています。これらの要因が相まって、環境への配慮が閉鎖型システムへの成長を促しているにもかかわらず、呼吸回路市場内の多様性を維持しています。

使用可能性別:ディスポーザブルが優勢ながら再利用可能品が勢いを増す

ディスポーザブル(使い捨て)セットは、ターンキーの感染管理ワークフローのおかげで、2024年に呼吸回路市場規模の64.2%を維持しました。しかし、再利用可能セットは、プラスチック廃棄物の削減に経済的価値を割り当てるライフサイクルコストモデルに牽引され、6.4%のCAGRで上昇しています。耐久性のあるシリコーン製剤は、コンプライアンスを損なうことなく80回以上のオートクレーブサイクルに耐えることができ、使用あたりのコストを削減しています。病院はRFIDタグを使用してサイクル数を追跡し、汚染除去を検証することで、過去の安全上の懸念に対処しています。使い捨ての肢と再利用可能なコネクターを組み合わせたハイブリッドな単一患者使用キットは、完全な再処理インフラを持たないセンターにとっての移行戦略を提供しています。

調達委員会は、使い捨てプラスチックに対する規制上の反発を考慮し、滅菌装置を長期契約で償却するバンドル価格を交渉しています。ヒーターワイヤー機能は、VAP削減との関連性から、使い捨ておよび再利用可能ラインの両方でプレミアム価格を維持しています。持続可能性報告が義務化されるにつれて、再利用可能品の普及は加速する可能性が高いですが、低いベースからのスタートとなります。

エンドユーザー別:在宅医療の台頭が市場ダイナミクスを再構築

病院は、高い手術件数と確立されたICUインフラに支えられ、2024年に呼吸回路市場規模の55.6%を占めました。外来手術センター(ASC)は、支払い者インセンティブが外来手術を優遇するため、その関連性を高めており、その件数は2034年までに21%拡大すると予測されています。しかし、最も速い成長は在宅呼吸サポートにあります。テレヘルス対応のポータブル人工呼吸器と酸素濃縮器は、監視なしでの取り扱いに適した軽量でキンク防止の回路を必要とします。デバイスメーカーは、患者の使用を簡素化するために人間工学に基づいたコネクターと使い捨ての細菌フィルターを統合しています。保険会社は、回路の閉塞やリークを警告する遠隔監視アドオンを償還し、遵守率を高めています。

睡眠時無呼吸症候群や慢性閉塞性肺疾患の専門クリニックは、さらなるニッチ市場を形成しており、相互汚染を最小限に抑えるために単一患者使用セットを好む傾向があります。ユーザーフレンドリーな色分けされたパッケージングを設計し、説明ビデオを提供するメーカーは、消費者チャネルでロイヤルティを獲得し、呼吸回路市場内で新たな領域を切り開いています。

# 地域分析

北米は、堅調な処置件数とセンサー対応デバイスの早期採用に支えられ、呼吸回路市場にとって最も重要な地域ブロックであり続けています。この地域のサプライチェーン回復力イニシアチブは、地域の受託製造クラスターを奨励し、原材料ショックを緩和しています。米国の病院統合は、複数州にわたる共同購入契約につながり、大手ベンダーに大規模で予測可能な入札を提供しています。2026年からのISO 13485との連邦政府の連携は、新しいデバイスの承認を合理化し、漸進的なイノベーションを促進するでしょう。

持続可能性義務と調和された医療機器規制が、ヨーロッパの呼吸回路市場を形成しています。調達フレームワークは、検証済みの低流量性能を持つ閉鎖型システムに対してエコクレジットを付与することが増えています。ドイツ、フランス、北欧諸国の病院は、麻酔薬リサイクルプログラムに供給する揮発性ガス回収システムを試験的に導入しており、互換性のある回路の補完的な需要を生み出しています。Brexit関連の二重登録規則は行政負担を増大させますが、汎ヨーロッパの販売業者はスムーズな供給を維持するために在庫をバッファーしています。

アジア太平洋地域は、人口動態の変化、都市化、医療ツーリズム回廊が集中治療の拡大を促すにつれて、最も急速なCAGRを記録しています。中国は2019年から2024年の間にICU病床を4倍に増やし、インド政府の国内人工呼吸器組み立てに対するインセンティブは、使い捨て回路の関連消費を刺激しています。日本の病院は、国のデジタルヘルス構想と連携して、スマートセンサー統合を重視しています。GCC地域では、民間部門の高い設備投資が大規模な三次医療センターの人工呼吸器フリートを拡大し、プレミアムなヒーターワイヤーの採用を促進しています。オーストラリアのTGAからインドのCDSCOまで、多様な規制経路はベンダーに段階的な展開計画を採用することを要求しますが、膨大な患者数がアジア太平洋地域を呼吸回路市場の主要な成長エンジンとして位置付けています。

# 競合状況

呼吸回路市場は中程度の集中度を示しており、上位5ブランドが世界の収益の40%強を占めています。Medtronic、Drägerwerk、Fisher & Paykel Healthcareは、回路を麻酔ワークステーションや加湿器とバンドルする統合製品ポートフォリオを活用しています。加湿チャンバーや温度制御アルゴリズムに関する特許が差別化を強化しています。ヒーターワイヤー回路は、独自のマイクロヒーティングエレメントと組み込みセンサーが高いスイッチングコストを生み出す、最も防御性の高いニッチ市場であり続けています。

中堅メーカーは、ラテンアメリカでの強力な販売ネットワークやヨーロッパでの専門的な新生児ラインなど、地域的な強みに成長の基盤を置くことが多いです。最近のOEM契約による再利用可能キットの共同開発に代表される戦略的パートナーシップは、小規模企業を持続可能性の課題と連携させながら規模を拡大させています。サプライチェーンの混乱は垂直統合を推進しており、いくつかのプレーヤーは樹脂供給を確保し、マージンを固定するためにチューブを自社で成形しています。

M&A活動は活発に続いています。2024年の主要な取引では、呼吸器ケアのリーダーが換気部門を売却し、高成長の消耗品に注力する一方、2025年のインターベンショナル心臓病学における買収は、大手医療技術グループ間のより広範な多角化を示唆しています。すべての階層において、AI対応テレメトリーとクラウド接続への投資が共通のテーマとして際立っており、ベンダーは呼吸回路市場を席巻する長期的なデジタル化の波に乗る態勢を整えています。

# 呼吸回路業界の主要企業

* Drägerwerk AG & Co. KGaA

* Medtronic plc

* Fisher & Paykel Healthcare

* Philips Healthcare

* Hamilton Medical AG

# 最近の業界動向

* 2025年2月: Teleflex Incorporatedは、BIOTRONIKの血管インターベンション事業を約7億6,000万ユーロ(8億2,000万米ドル)で買収すると発表しました。これにより、インターベンションポートフォリオを強化し、推定100億米ドルのインターベンショナル心臓病市場における能力を拡大し、高成長の医療機器セグメントへの戦略的集中を示しています。

* 2024年10月: Vyaire Medicalは、換気事業部門をZOLL Medical Corporationに売却しました。これにより、bellavista、fabian、LTV人工呼吸器を含む主要な製品ラインと関連する消耗品およびサービスが移管され、呼吸器ケア機器市場における重要な統合を意味します。

* 2024年9月: Medtronicは、重症患者の呼吸サポート管理を強化するために設計されたVitalFlow ECMOシステムを発表しました。これは、実績のあるNautilus ECMO酸素供給器設計に基づいており、ユーザーフレンドリーなインターフェースを備え、体外式膜型人工肺における臨床医のシンプルさとパフォーマンスのニーズに対応しています。

* 2024年7月: Beyond Airは、低酸素性呼吸不全および肺高血圧症の治療のために一酸化窒素(NO)を生成する初のデバイスであるLungFit PHシステムのCEマーク承認を取得しました。このシステムは、特許取得済みのイオナイザー技術を使用して、周囲の空気からNOを生成し、人工呼吸器回路を通じて供給します。

本レポートは、世界の呼吸回路市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望について網羅的に解説しています。

世界の呼吸回路市場は、2030年までに22.2億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.20%で成長する見込みです。地域別では、アジア太平洋地域がICU病床の増設や医療ツーリズム需要を背景に、約7.3%のCAGRで最も高い成長を遂げると予想されています。

市場の成長を牽引する主な要因は多岐にわたります。まず、COVID-19パンデミック後に延期された選択的手術のバックログが解消されつつあり、麻酔回路の需要が急増しています。次に、アジアおよびGCC諸国の民間病院におけるICU病床の急速な拡大も、市場拡大に貢献しています。さらに、人工呼吸器関連肺炎(VAP)の抑制を目的とした加温ワイヤー回路の採用が進んでおり、感染制御の観点からその重要性が高まっています。持続可能性への意識の高まりから、低流量・閉鎖型回路への移行が進んでおり、揮発性麻酔薬の使用量を最大90%削減できる点が評価されています。技術革新も重要な推進力であり、フローセンサーテレメトリーを統合したAI対応の「スマート回路」や、宇宙飛行で実績のあるミニ回路が新生児輸送市場に参入するなど、新たな製品が登場しています。また、携帯型人工呼吸器や遠隔モニタリングの普及により、慢性疾患ケアにおける在宅医療での呼吸回路の利用が年平均8.3%で増加していることも、市場を押し上げています。

一方で、市場にはいくつかの課題も存在します。シリコンやPVCなどの原材料価格の変動は、製造業者の利益率を圧迫する要因となっています。欧州連合(EU)では、手術室における使い捨てプラスチックの使用に対する厳しい規制(指令2019/904など)が導入されており、再利用可能またはリサイクル可能な低流量セットへの転換を促しています。しかし、再利用可能回路の採用は、滅菌処理におけるボトルネックによって制限される場合があります。さらに、医療用CO2吸収剤のサプライチェーンの脆弱性も、市場の安定性に影響を与える可能性があります。

回路タイプ別では、持続可能性の義務化と低流量技術の採用により、揮発性麻酔薬の使用量を大幅に削減できる閉鎖型回路が注目されており、年平均7.8%で成長しています。使用性別では、加温ワイヤー回路が、吸入ガスを約36℃、湿度90%に保つことでVAPリスクを低減し、感染制御において重要な役割を果たしています。これにより、高価格帯でもその採用が正当化されています。エンドユーザー別では、病院が主要なセグメントである一方、外来手術センターや専門クリニック、そして在宅医療での利用も拡大しています。

EU指令2019/904は、病院の購買行動に大きな影響を与えており、環境に配慮した製品、特に再利用可能またはリサイクル可能で低流量の回路セットを選択する傾向が強まっています。これにより、環境認証を持つベンダーが有利な立場にあります。

競争環境については、市場集中度や市場シェア分析が行われており、Medtronic plc、Drägerwerk AG & Co. KGaA、Fisher & Paykel Healthcare Corp. Ltd.、Teleflex Incorporated、Koninklijke Philips N.V.、GE Healthcare Technologies Inc.など、多数の主要企業が市場で活動しています。これらの企業は、グローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向に基づいてプロファイルされています。

本レポートは、呼吸回路市場がCOVID-19後の需要回復、技術革新、持続可能性への移行、そして在宅医療の拡大といった複数の要因によって成長を続ける一方で、原材料価格の変動や規制強化といった課題にも直面していることを示しています。これらの動向を理解することは、市場の機会を捉え、将来の展望を形成する上で不可欠です。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 COVID-19後の選択的手術の滞留急増が麻酔回路の需要を押し上げ

- 4.2.2 アジアおよびGCC地域の民間病院におけるICU病床の増床加速

- 4.2.3 人工呼吸器関連肺炎(VAP)抑制のための加温ワイヤー回路の採用

- 4.2.4 持続可能性の義務化が低流量・閉鎖回路への移行を推進

- 4.2.5 流量センサーテレメトリーを統合したAI対応「スマート回路」

- 4.2.6 宇宙飛行で実証されたミニ回路が新生児搬送市場に参入

-

4.3 市場の阻害要因

- 4.3.1 シリコーンおよびPVC原材料価格の変動が利益を圧迫

- 4.3.2 EUの手術室における厳格な使い捨てプラスチック禁止

- 4.3.3 再利用可能回路の採用を制限する滅菌処理のボトルネック

- 4.3.4 医療用CO?吸収剤のサプライチェーンの脆弱性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 回路タイプ別

- 5.1.1 開放回路

- 5.1.2 半開放回路

- 5.1.3 半閉鎖回路

- 5.1.4 閉鎖回路

- 5.1.5 同軸回路

-

5.2 使用性別

- 5.2.1 使い捨て回路

- 5.2.2 再利用可能回路

- 5.2.3 単一患者用キット

- 5.2.4 加熱ワイヤー回路

- 5.2.5 加湿回路

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Medtronic plc

- 6.3.2 Drgerwerk AG & Co. KGaA

- 6.3.3 Fisher & Paykel Healthcare Corp. Ltd.

- 6.3.4 Teleflex Incorporated

- 6.3.5 Koninklijke Philips N.V.

- 6.3.6 Hamilton Medical AG

- 6.3.7 GE Healthcare Technologies Inc.

- 6.3.8 Vyaire Medical Inc.

- 6.3.9 Intersurgical Ltd.

- 6.3.10 Ambu A/S

- 6.3.11 Smiths Medical (-ICU Medical)

- 6.3.12 Flexicare Medical Ltd.

- 6.3.13 Armstrong Medical Ltd.

- 6.3.14 SunMed LLC

- 6.3.15 Mindray Bio-Medical Electronics Co. Ltd.

- 6.3.16 Beijing Aeonmed Co. Ltd.

- 6.3.17 Parker Hannifin Corp.

- 6.3.18 Terumo Corp.

- 6.3.19 ICU Medical Inc.

- 6.3.20 Becton Dickinson & Co.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

人工呼吸回路は、人工呼吸器と患者様を繋ぎ、生命維持に不可欠な呼吸を補助または代替するための医療機器です。具体的には、人工呼吸器から供給される酸素や空気などの医療ガスを患者様の肺へ送り込み、同時に患者様からの呼気を人工呼吸器へ戻す、あるいは外部へ排出するための経路を形成するチューブや各種部品の集合体を指します。この回路は、患者様の呼吸状態を適切に管理し、安全かつ効果的な換気を行う上で極めて重要な役割を担っております。回路内には、吸入ガスの加温加湿を行うための加温加湿器、細菌やウイルスの感染を防止するフィルター、回路内の結露水を回収する水トラップ、気道内圧や流量をモニタリングするためのセンサーなどが組み込まれることが一般的です。これらの部品が連携することで、患者様の気道粘膜の保護、感染リスクの低減、そして正確な換気量の確保が実現されます。

人工呼吸回路には、その使用目的や患者様の状態に応じていくつかの種類がございます。最も一般的なものとしては、「ダブルルーメン回路」と「シングルルーメン回路」が挙げられます。ダブルルーメン回路は、吸気ガスを送るための吸気ラインと、呼気ガスを排出するための呼気ラインが独立して設けられており、主に侵襲的換気、すなわち気管内チューブや気管切開チューブを介して人工呼吸を行う際に広く用いられます。このタイプは、呼気ガスが人工呼吸器本体に戻るため、正確な換気量の測定や呼気終末二酸化炭素濃度(EtCO2)のモニタリングが容易であるという特徴がございます。一方、シングルルーメン回路は、一本のチューブで吸気と呼気を兼ねる構造で、回路の患者様側に呼気弁が設けられているか、人工呼吸器本体に呼気弁が内蔵されているタイプです。主に非侵襲的換気(NIV)や、一部の侵襲的換気で使用されます。また、患者様の年齢や体格に合わせて、成人用、小児用、新生児用といったサイズ展開があり、特に小児や新生児用回路は、デッドスペースを最小限に抑え、呼吸抵抗を低く設計することで、繊細な呼吸管理に対応できるよう工夫されております。衛生管理の観点から、現在ではほとんどの人工呼吸回路が使い捨て(ディスポーザブル)型となっており、感染リスクの低減に貢献しております。

人工呼吸回路の用途は多岐にわたります。集中治療室(ICU)においては、急性呼吸窮迫症候群(ARDS)、重症肺炎、慢性閉塞性肺疾患(COPD)の急性増悪、心不全など、様々な重症疾患により呼吸不全に陥った患者様の生命維持に不可欠な存在です。手術室では、全身麻酔中の患者様の呼吸管理に用いられ、麻酔科医が安全に手術を進める上で重要な役割を担います。救急医療の現場では、呼吸停止や重度の呼吸不全に陥った患者様に対し、迅速な呼吸補助を開始するために使用されます。さらに、近年では在宅医療の普及に伴い、慢性呼吸不全の患者様が自宅で人工呼吸療法を継続する際にも、人工呼吸回路が日常的に使用されており、患者様のQOL(生活の質)向上に大きく貢献しております。睡眠時無呼吸症候群やCOPD、心不全などに対するCPAP(持続陽圧呼吸)やBiPAP(二相性陽圧呼吸)といった非侵襲的換気療法においても、専用の回路とマスクが用いられ、患者様の呼吸をサポートしております。

人工呼吸回路を取り巻く関連技術も日々進化しております。回路にガスを供給し、換気モードを制御する「人工呼吸器本体」は、回路と一体となって呼吸管理の中核を担います。吸入ガスの乾燥による気道粘膜の損傷を防ぐための「加温加湿器」は、回路に接続され、体温に近い温度と湿度を保つことで、患者様の快適性と安全性を確保します。また、患者様と人工呼吸器間の感染を防止するために、回路の吸気側と呼気側にそれぞれ「細菌・ウイルスフィルター」が装着されることが一般的です。回路内に発生する結露水を回収し、誤嚥や回路抵抗の増加を防ぐ「水トラップ」も重要な部品です。患者様の換気状態をリアルタイムで評価するためには、「カプノグラフィー」による呼気終末二酸化炭素濃度(EtCO2)の測定や、「パルスオキシメトリー」による経皮的動脈血酸素飽和度(SpO2)のモニタリングが不可欠であり、これらのセンサーも回路と連携して使用されます。さらに、回路内の圧力を監視する「気道内圧モニタリング」や、吸気・呼気流量を測定する「流量センサー」も、安全で精密な呼吸管理には欠かせない技術です。薬剤を霧状にして吸入させる「ネブライザー」も、回路に組み込まれる形で使用されることがあります。

人工呼吸回路の市場背景は、いくつかの要因によって形成されております。まず、世界的な高齢化社会の進展に伴い、慢性呼吸器疾患や心疾患を持つ患者様が増加しており、それに伴い人工呼吸器および関連回路の需要も着実に増加しております。特に、COVID-19パンデミックは、人工呼吸器の需要を一時的に急増させ、使い捨て回路や高性能フィルターの重要性を改めて浮き彫りにしました。これにより、感染管理の厳格化と、より安全な製品へのニーズが高まっております。また、医療費抑制と患者様のQOL向上を目指す動きの中で、在宅人工呼吸療法が普及しつつあり、自宅での使用に適した小型で操作が容易な回路への需要も高まっております。市場には、フクダ電子、日本光電、アコマ医科工業といった国内メーカーに加え、Draeger、Maquet(Getinge)、Hamilton Medical、Vyaire Medicalなどの海外大手メーカーが参入しており、技術革新と製品開発競争が活発に行われております。これらの製品は、医療機器としての厳格な承認プロセスを経て市場に供給されており、安全性と有効性が常に最優先されております。

将来の展望として、人工呼吸回路はさらなる進化を遂げることが期待されております。一つは「小型化・軽量化」であり、これにより在宅医療や救急現場での持ち運びや設置の利便性が向上し、より多くの患者様が質の高い呼吸管理を受けられるようになります。次に、「スマート化・IoT連携」の進展です。回路の状態(例えば、抵抗値の変化、微細なリーク、フィルターの目詰まりなど)をリアルタイムで監視し、そのデータを人工呼吸器本体やクラウドシステムと連携させることで、遠隔モニタリングや予知保全が可能となり、医療従事者の負担軽減と患者様の安全性の向上に寄与します。また、「個別化医療」の進展に伴い、患者様の肺の状態や疾患の特性に応じた最適な回路設計や素材の開発が進むでしょう。例えば、特定の疾患に特化した低抵抗回路や、アレルギー反応のリスクを低減する生体適合性の高い素材の採用などが考えられます。感染制御の観点からは、抗菌・抗ウイルス機能を持つ素材やコーティング技術がさらに進化し、院内感染のリスクを一層低減することが期待されます。環境負荷の低減も重要な課題であり、使い捨てが主流である現状において、リサイクル可能な素材や生分解性素材の開発、あるいは再処理可能な回路の技術革新が求められております。将来的には、AI(人工知能)が回路から得られる膨大なデータを解析し、より精密な換気管理の提案や、異常の早期発見、さらには治療方針の最適化を支援するようになる可能性も秘めております。これらの技術革新により、人工呼吸回路は、より安全で、より効率的で、より患者様に優しい医療機器へと進化し続けることでしょう。