ブリック型紙容器市場 規模・シェア分析-成長動向と予測 (2025-2030年)

ブリックカートン包装市場レポートは、材料(板紙、低密度ポリエチレン(LDPE)、アルミホイルなど)、開口部/閉鎖タイプ(カット、クリップなど)、充填量(250ml未満、250ml~500ml、500ml超)、エンドユーザー産業(食品・飲料など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ブリックカートン包装市場の概要

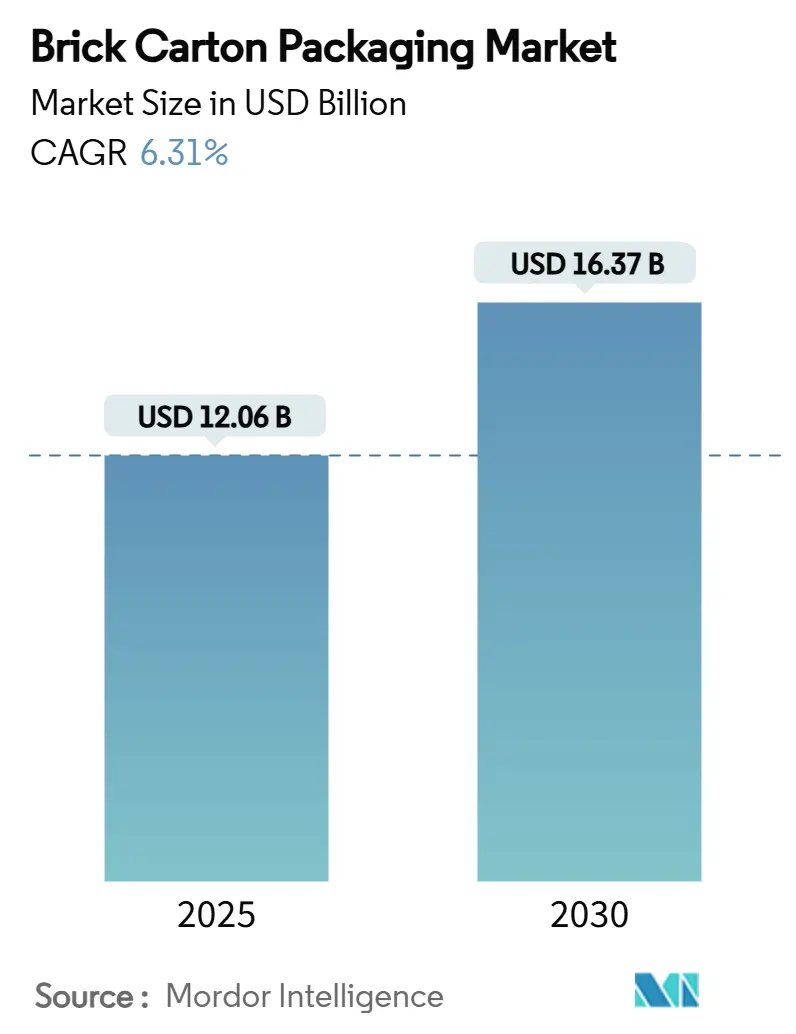

ブリックカートン包装市場は、2025年から2030年までの期間において、堅調な成長が予測されています。この市場は、素材(板紙、低密度ポリエチレン(LDPE)、アルミ箔など)、開口部/閉鎖タイプ(カット、クリップなど)、充填量(250ml未満、250~500ml、500ml超)、最終用途産業(食品・飲料など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模とシェアの分析

* 調査期間: 2019年~2030年

* 2025年の市場規模: 120.6億米ドル

* 2030年の市場規模: 163.7億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)6.31%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 低い

Mordor Intelligenceの分析によると、ブリックカートン包装市場は2025年に120.6億米ドルと評価され、2030年までに163.7億米ドルに拡大し、CAGR 6.31%で成長すると予測されています。この成長は、軽量フォーマットを奨励する拡大生産者責任(EPR)料金の上昇と、欧州連合による2030年までの100%リサイクル可能な包装材義務化という規制環境に支えられています。生産者は、無菌充填への投資の急増、硬質プラスチックからの消費者移行、アルミ箔不足に対応する多層バリア革新を活用しています。また、AIを活用した充填ラインの自動化により、稼働時間とコスト効率が向上し、コンバーターや日用消費財ブランドがより短いリードタイムで新製品を投入できるようになっています。

競争は激しく、Tetra Pak、SIG Group、Elopakといった主要企業が独自の材料科学と充填技術を駆使して、乳製品、飲料、高級パーソナルケアブランドとの長期契約を確保しています。アジア太平洋地域は、ベトナム、中国、インドが加工施設を急速に近代化しているため、引き続き成長の原動力となっています。一方、ヨーロッパの厳しい規制は、繊維ベースのフォーマットに対するコンプライアンス主導の需要を促進しています。

主要なレポートのポイント

* 素材別: 2024年には板紙が収益シェアの55.34%を占め、アルミ箔ベースの構造は2030年までにCAGR 9.71%で成長すると予測されています。

* 開口部/閉鎖タイプ別: 2024年にはツイストキャップがブリックカートン包装市場シェアの35.66%を占め、ストロー穴タイプは2030年までにCAGR 8.54%で成長すると予測されています。

* 充填量別: 2024年には500ml超のパックがブリックカートン包装市場規模の45.66%を占め、250ml未満のフォーマットは2025年から2030年の間にCAGR 8.12%で拡大すると推定されています。

* 最終用途産業別: 2024年には食品・飲料が収益の56.34%を占め、化粧品・パーソナルケアがCAGR 10.11%で最も急速に成長する顧客層となっています。

* 地域別: 2024年にはアジア太平洋地域が世界の収益の38.66%を占め、2030年までにCAGR 9.98%で最も急速に成長する地域でもあります。

世界のブリックカートン包装市場のトレンドと洞察

成長要因

1. 乳製品および飲料分野における無菌包装需要の急増: 無菌包装は流通コストを削減し、保存期間を延長することで市場全体を押し上げています。冷蔵保存が不要になることで物流コストが最大40%削減され、コールドチェーンが未発達な農村市場への浸透が可能になります。

2. 発展途上国における費用対効果の高いパックへの需要増加: 新興市場のコンバーターは、ブリックカートンを材料投入コストを削減し、循環経済の義務を果たすための手段と見なしています。政府のEPRコンプライアンス料金がリサイクル性能と連動しているため、繊維が豊富な構造は財政的に魅力的です。

3. プラスチックから紙ベースのカートンへの持続可能性の移行: ヨーロッパにおける食品接触材料中のPFAS禁止や2030年までのリサイクル義務化は、多国籍ブランドの購買基準を再構築しています。軽量で繊維を多く含む構造は、英国のEPR料金体系によってさらに有利になっています。

4. アルミ箔供給不足が多層バリア革新を促進: ヨーロッパのエネルギー変動によって悪化した断続的な箔不足は、コンバーターに高バリアポリマーコーティングの開発を促しています。SIGの2025年アルミフリー、80%紙製無菌構造は、炭素排出量を61%削減し、サプライチェーンのボトルネックを解消します。

5. AIを活用した充填ラインの自動化によるダウンタイム削減とROI向上: AIを活用した自動化は、稼働時間を改善し、コスト効率を高め、新製品の市場投入までの時間を短縮します。

6. 軽量ブリックカートンを優遇するEPR料金体系: EPR料金体系は、軽量でリサイクルしやすいブリックカートンを優遇し、生産者のコンプライアンス費用を削減し、単位経済性を向上させます。

抑制要因

1. PETボトルおよびフレキシブルパウチによる代替リスク: フレキシブルパウチは優れた製品対包装比を誇り、リサイクルPETボトルは高い材料回収率を達成しています。これにより、一部のジュース、水、調味料ラインがカートンから切り替わる可能性があります。

2. 二次的な家庭での使用を制限するサイズ制約: ブリックカートンのサイズは、特にコストに敏感な経済圏において、家庭での二次利用を制限する可能性があります。

3. LDPEおよびアルミラミネートの価格変動: LDPEおよびアルミラミネートの価格変動は、市場の安定性に影響を与える可能性があります。

4. 新興市場におけるリサイクルインフラのギャップ: 新興市場におけるリサイクルインフラの不足は、投資意欲を減退させ、市場の浸透を妨げる可能性があります。

セグメント分析

* 素材別: 板紙が箔の革新の中で成長を牽引

* 板紙: 2024年の収益の55.34%を占め、EPR料金体系の恩恵を受けています。市場全体のCAGRに沿って成長し、主要な地位を維持すると予測されています。インラインデジタル印刷ヘッドなどのコンバーターのアップグレードにより、迅速なSKU変更が可能になります。

* アルミ箔: 供給の逼迫にもかかわらず、CAGR 9.71%で最も急速に成長しており、多層複合材料サプライヤーが高バリア性能を維持するために競争しています。SIGの80%紙製、アルミフリーの代替品は、次世代構造のテンプレートとなっています。

* LDPE: 内部シーリング材として定着していますが、規制の逆風に直面しており、バイオベースPEや水性アクリルコーティングへの移行が進んでいます。

* ポリマーベースのバリア: ナノクレイやEVOH層に依存するポリマーベースのバリアは、箔に匹敵する酸素透過性を提供し、リサイクルプロセスを簡素化します。

* 開口部/閉鎖タイプ別: 人間工学に基づいた再封可能性がペースを設定

* ツイストキャップ: 2024年に35.66%のシェアを占め、多人数での消費における再封可能で漏れにくい機能性が評価されています。大型の牛乳、ジュース、植物性乳製品の用途で鮮度維持に不可欠です。

* ストロー穴: CAGR 8.54%で成長しており、外出先での飲用、子供向け栄養飲料、機能性ショットのカテゴリーでSKUが増加しています。

* クリップ閉鎖: 高級ジュース、ブロス、RTDコーヒー向けで、改ざん防止と棚での目立ちやすさが重視されます。Eコマースの普及も、最終配送時の漏れ防止のための閉鎖タイプへの需要を促進しています。

* 充填量別: 家庭経済とグラブアンドゴーの高級化

* 500ml超: 2024年の世界売上高の45.66%を占め、家族が1食あたりのコストを削減するために大容量パックを求める傾向を反映しています。製品対包装比率が廃棄物を最小限に抑え、炭素排出量開示要件を満たすため、この容量帯の市場規模は堅調に推移すると予想されます。

* 250ml未満: CAGR 8.12%を示し、都市部の人口密度の上昇、世帯規模の縮小、高級シングルサーブセグメントと連動しています。エナジードリンク、プロテインショット、コールドブリューコーヒーなどが、高級感を演出するためにブリックカートンを活用しています。

* 250~500ml: 衝動買いに十分な小ささでありながら、単位価格を正当化できる十分な大きさで、多様な機会に対応します。

* 最終用途産業別: 食品が優勢、美容が加速

* 食品・飲料: 2024年の市場売上高の56.34%を占め、主要な収益源となっています。乳製品は、冷蔵設備が不安定な農村地域の小売業者にとって、保存可能な牛乳が実行可能な代替品となるため、引き続き主要な地位を占めています。

* 化粧品・パーソナルケア: CAGR 10.11%で最も急速に成長しており、高級ブランドが化粧水、ミセラーウォーター、詰め替え用濃縮液をスリムラインカートンに移行させています。DS SmithのTailorTempソリューションは、温度管理機能を示し、医薬品や美容製品が輸送に敏感な内容物のためにカートンを活用できることを示しています。

地域分析

* アジア太平洋: 2024年に収益の38.66%を占め、2030年までにCAGR 9.98%で最も高い地域成長率を誇ります。急速な都市化、中間層の増加、包装食品の普及がこの勢いを支えています。ベトナムの紙包装の拡大、中国の乳製品コングロマリット、インドのジューススタートアップが、輸入関税を回避するために地元のボトリングパートナーシップを確保していることが挙げられます。

* ヨーロッパ: 2番目に大きな地域であり、需要を効果的に囲い込む厳しい法規制によって推進されています。EU包装・包装廃棄物規制は100%のリサイクル可能性を義務付けており、小売業者が繊維ベースの棚を好むよう促しています。ドイツのデュアルシステム料金や英国のプラスチック包装税は、スーパーマーケットのプライベートブランドが大型牛乳やスープをカートンに切り替えるよう促しています。

競争環境

Tetra Pak、SIG Group、Elopakが、独自の充填システム、バリア技術、総合的なリサイクルイニシアチブを組み合わせて市場を支配しています。

* Tetra Pak: PACK EXPO 2024でA1 1100充填機とDirect UHTモジュールを発表し、従来のラインと比較してエネルギー消費を30%削減するエンドツーエンドソリューションを組み込むという野心を示しました。

* SIG Group: アルミフリーのフルバリア技術の進歩は、供給のボトルネックに対処するだけでなく、スコープ3排出量削減を目指すブランドオーナーにも響き、知的財産で保護された材料の競争優位性を生み出しています。

* Elopak: Pure-Pakへの投資により、Hochwald FoodsやŽemaitijos pienasとの複数年契約を確保し、ヨーロッパの液体乳製品におけるプラスチック代替への戦略的転換を強調しています。

* BillerudとStora Enso: コーティングされた袋用紙や成形繊維トレイを供給することで収益を多様化し、カートンボードポートフォリオを強化し、ブリックカートン包装業界における垂直統合を強化しています。

デジタル化も競争を促進しています。SIGとTetra Pakの充填機に搭載されたAI対応ビジョンシステムは、7ミリ秒間隔で微小な漏れを検出し、廃棄物を削減し、全体的な設備効率を向上させています。中堅の地域コンバーターは、迅速なアートワークのターンアラウンド、クラウド接続された校正、小売業者向けのライフサイクルアセスメントダッシュボードを通じて差別化を図っています。

主要企業

* International Paper

* Mondi plc

* Amcor plc

* Huhtamaki Oyj

* Tetra Pak Group

最近の業界動向

* 2025年2月: Mondiは、イタリアのドゥイーノにあるリサイクル段ボール工場に2億ユーロを投じ、ヨーロッパのコンバーター向けに循環型繊維供給を強化することを目指しました。

* 2025年1月: DS SmithはPharmaPack EuropeでTailorTempを発表しました。これは、CO₂を40%削減しながら36時間のコールドチェーン完全性を維持する繊維ベースの熱包装材です。

* 2025年1月: Amcorは、80%以上の繊維含有量を達成しながら、栄養パウダーに適した高バリア特性を持つAmFiber Performance Paperの欧州特許を取得しました。

* 2024年11月: Stora EnsoはSunila工場をAALTO Developmentに売却し、Lignodeバッテリー材料パイロットの賃貸借契約を維持することで、バイオベースのバリアコーティングに戦略的に注力する姿勢を示しました。

ブリックカートン包装市場に関する本レポートは、紙器、アルミニウム、低密度ポリエチレン(LDPE)を素材とする多用途でカスタマイズ可能な包装ソリューションに焦点を当てています。この包装は、外部汚染物質や湿気から製品を保護し、保存期間を延長する役割を果たします。製品の特定のニーズに合わせて調整できる適応性がその主要な特徴です。

市場規模は、2025年には120.6億米ドルに達すると予測されており、軽量で繊維ベースの構造を優遇する拡大生産者責任(EPR)手数料の上昇に支えられています。2030年までに163.7億米ドルに成長し、予測期間中の年平均成長率(CAGR)は6.31%と見込まれています。

市場の成長を牽引する主な要因としては、乳製品および飲料分野における無菌包装需要の急増が挙げられます。また、新興経済国における費用対効果の高い包装への需要増加、プラスチックから紙ベースのカートンへの持続可能性への移行も重要な要素です。アルミニウム箔の供給不足は多層バリア技術の革新を促し、AIを活用した充填ラインの自動化はダウンタイムを削減し、投資収益率(ROI)を向上させています。さらに、軽量ブリックカートンを有利にするEPR手数料体系も市場拡大に寄与しています。

一方で、市場にはいくつかの課題も存在します。PETボトルやフレキシブルパウチへの代替リスク、二次的な家庭での使用を制限するサイズ制約、LDPEおよびアルミニウムラミネートの価格変動性が挙げられます。また、新興経済国におけるリサイクルインフラのギャップも市場成長の足かせとなっています。

本レポートでは、市場を多角的に分析しています。具体的には、素材別(紙器、低密度ポリエチレン、アルミニウム箔など)、開口部/クロージャータイプ別(カット、クリップ、ストロー穴、ツイストなど)、充填容量別(250ml未満、250~500ml、500ml超)、最終用途産業別(食品・飲料、乳製品、ジュース・機能性飲料、医薬品、栄養補助食品、化粧品・パーソナルケアなど)、そして地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に詳細なセグメンテーションを提供し、各セグメントの市場規模と成長予測を米ドル建てで示しています。

地域別では、アジア太平洋地域が最も急速に成長しており、収益シェアの38.66%を占め、9.98%のCAGRで拡大しています。この成長は、都市化の進展、可処分所得の増加、現代的な小売業の拡大によって推進されています。

技術革新の面では、SIG社が開発したアルミニウムフリーのフルバリアカートンが注目されます。これは80%以上の紙成分で構成され、ライフサイクル排出量を61%削減しながら、製品の保存期間を維持しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Tetra Pak Group、SIG Group AG、Elopak ASA、Nippon Paper Industries Co. Ltd.など、主要なグローバル企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが詳細に分析されています。

本レポートは、上記の内容に加え、調査の前提条件と範囲、調査方法、エグゼクティブサマリー、市場概観、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場機会と将来展望など、包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 乳製品および飲料分野における無菌包装需要の急増

- 4.2.2 新興経済国における費用対効果の高い包装の需要増加

- 4.2.3 プラスチックから紙ベースのカートンへの持続可能性への移行

- 4.2.4 アルミ箔供給不足が多層バリア革新を促進

- 4.2.5 AI対応充填ライン自動化によるダウンタイム削減とROI向上

- 4.2.6 軽量ブリックカートンを優遇するEPR料金体系

- 4.3 市場抑制要因

- 4.3.1 PETボトルおよびフレキシブルパウチによる代替リスク

- 4.3.2 サイズ制約による家庭での二次利用の制限

- 4.3.3 LDPEおよびアルミニウムラミネートの価格変動

- 4.3.4 新興経済国におけるリサイクルインフラのギャップ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 材料別

- 5.1.1 板紙

- 5.1.2 低密度ポリエチレン (LDPE)

- 5.1.3 アルミホイル

- 5.1.4 その他の材料

- 5.2 開口部/閉鎖タイプ別

- 5.2.1 カット

- 5.2.2 クリップ

- 5.2.3 ストロー穴

- 5.2.4 ツイスト

- 5.2.5 その他の閉鎖タイプ

- 5.3 充填量別

- 5.3.1 250 ml未満

- 5.3.2 250 – 500 ml

- 5.3.3 500 ml超

- 5.4 エンドユーザー産業別

- 5.4.1 食品・飲料

- 5.4.2 乳製品

- 5.4.3 ジュースおよび機能性飲料

- 5.4.4 医薬品

- 5.4.5 栄養補助食品

- 5.4.6 化粧品およびパーソナルケア

- 5.4.7 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 テトラパックグループ

- 6.4.2 SIGグループAG

- 6.4.3 エロパックASA

- 6.4.4 グレートビュー・アセプティック・パッケージング社

- 6.4.5 コエシア IPI S.r.l.

- 6.4.6 日本製紙株式会社

- 6.4.7 ストーラ・エンソ Oyj

- 6.4.8 インターナショナル・ペーパー社

- 6.4.9 UFlex Ltd. (ASEPTO)

- 6.4.10 モンディplc

- 6.4.11 エバーグリーン・パッケージングLLC

- 6.4.12 王子ホールディングス株式会社

- 6.4.13 ラミ・パッケージング(昆山)社

- 6.4.14 アムコアplc

- 6.4.15 スマーフィット・ウェストロック

- 6.4.16 フータマキ Oyj

- 6.4.17 グレートビュー・北京トレーディング

- 6.4.18 テトラ・ラバル・インターナショナル

- 6.4.19 シンジュ・フェン・パック社

- 6.4.20 セントルイスを拠点とするエコリーン

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ブリック型紙容器は、その名の通り、レンガ(ブリック)のような直方体の形状を持つ紙製の容器でございます。主に牛乳、ジュース、豆乳などの液体食品の包装に広く利用されており、多層構造の素材と無菌充填技術を組み合わせることで、内容物を光や酸素から保護し、常温での長期保存を可能にしている点が最大の特徴でございます。この容器は、紙を主成分としながらも、内側と外側にポリエチレン層、そして常温保存を可能にするためにアルミ箔層を挟んだ複合素材で構成されており、内容物の品質保持と衛生性を高めております。軽量で持ち運びやすく、使用後はコンパクトに折りたたむことができるため、利便性にも優れております。

ブリック型紙容器には、用途や機能に応じて様々な種類がございます。まず形状においては、標準的な直方体型に加え、よりスリムなタイプや、底面が正方形に近いスクエアタイプなど、内容量や陳列方法に合わせたバリエーションが見られます。開口部についても進化しており、初期のストロー穴やプルタブ式に加え、再封可能なスクリューキャップや、片手で簡単に開けられるワンステップオープンキャップなど、消費者の利便性を追求した多様なタイプが開発されております。また、内容物によっても種類が分かれ、牛乳やジュースなどの一般的な飲料用から、日本酒や焼酎といった酒類、さらにはめんつゆやだしなどの調味料、スープ、介護食といった特殊な用途にも対応した容器が存在いたします。環境配慮の観点からは、FSC認証を受けた森林由来の紙を使用したり、植物由来のプラスチックを一部に採用したりした、サステナブルな容器も増えてきております。

ブリック型紙容器の用途は非常に多岐にわたります。最も一般的なのは、牛乳、加工乳、乳飲料といった乳製品でございます。これらは無菌充填技術と組み合わせることで、冷蔵設備が整っていない地域への流通や、災害備蓄用としても重宝されております。また、果汁飲料や野菜ジュース、豆乳やアーモンドミルクなどの植物性ミルクも主要な用途でございます。近年では、健康志向の高まりから、プロテイン飲料や栄養補助食品の容器としても利用が拡大しております。さらに、日本酒、焼酎、ワインといった酒類や、めんつゆ、だし、醤油などの調味料、さらにはスープや流動食、介護食といった分野でも、その常温保存性、軽量性、遮光性、遮断性が高く評価され、広く採用されております。これらの用途において、ブリック型紙容器は、内容物の鮮度と風味を長期間保ちながら、効率的な流通と保管を実現する上で不可欠な存在となっております。

ブリック型紙容器の製造と利用を支える技術は多岐にわたります。最も重要なのは、容器の多層構造を形成する「ラミネート技術」でございます。これは、紙を基材として、ポリエチレンやアルミ箔といった異なる素材を精密に積層させる技術であり、内容物の保護性能を決定づけます。次に、「無菌充填(アセプティック充填)技術」は、ブリック型紙容器の最大の特長である常温保存を可能にする根幹技術でございます。これは、内容物を超高温短時間殺菌(UHT殺菌)で滅菌し、同時に容器も過酸化水素などで滅菌した後、無菌環境下で充填・密封を行うもので、これにより冷蔵することなく長期間の品質保持を実現いたします。容器の成形、充填、密封は、ロール状の原紙から一貫して自動で行われる「フォーム・フィル・シール(Form-Fill-Seal)」方式が主流であり、高速かつ衛生的な生産を可能にしております。また、開口部の「シーリング技術」も重要で、超音波溶着や熱溶着により、液漏れを防ぎ、内容物の品質を確実に保持いたします。さらに、消費者の利便性を高めるためのスクリューキャップやプルタブなどの「開口部技術」も日々進化を続けております。

ブリック型紙容器は、1950年代にスウェーデンのテトラパック社によって開発され、世界中に普及いたしました。日本には1960年代に導入され、当初は牛乳の常温流通を可能にする画期的な容器として注目を集めました。その後、ジュース、豆乳、酒類などへと用途を広げ、現在では日本の食料品市場において欠かせない存在となっております。世界的に見ても、特に冷蔵インフラが未発達な新興国において、常温保存が可能なブリック型紙容器は、安全な食品供給と流通の効率化に大きく貢献しております。主要なサプライヤーとしては、テトラパック社とSIGコンビブロック社が世界の二大巨頭であり、日本国内ではレンゴー株式会社がテトラパック社と提携し、容器の製造・供給を行っております。近年では、環境意識の高まりから、プラスチック容器からの代替として紙容器への注目が集まっており、持続可能な社会の実現に向けた重要な役割を担う容器として、その市場は堅調に推移しております。

ブリック型紙容器の将来は、環境対応と機能性のさらなる向上、そして新たな市場開拓が鍵となると考えられます。環境面では、FSC認証紙の使用拡大や、植物由来のプラスチック、リサイクルプラスチックの採用など、再生可能資源の利用促進が加速するでしょう。また、多層構造であることによるリサイクルの課題を克服するため、紙とプラスチック・アルミをより効率的に分離する技術や、将来的には単一素材化を目指す研究開発も進められております。これにより、容器のライフサイクル全体でのCO2排出量削減や、資源循環の実現が期待されます。機能性においては、高齢者や子供でも開けやすく、注ぎやすいユニバーサルデザインの追求、再封性のさらなる向上、そして内容物の鮮度をより長く保つためのバリア性能の強化などが進むと予想されます。市場面では、新興国における食料品需要の増加や、健康志向の高まりによる植物性ミルク、栄養補助食品市場の拡大が、ブリック型紙容器の需要を牽引するでしょう。さらに、EC市場の成長に伴い、輸送中の破損リスクが低く、軽量であるというブリック型紙容器の特性が再評価され、新たな流通チャネルでの採用も進む可能性がございます。一方で、リサイクルインフラの整備や消費者への適切な情報提供など、持続可能な利用を促進するための課題も残されており、業界全体での取り組みが求められております。