ブロモベンゼン市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

臭化ベンゼン市場レポートは、製品(臭化フェニルマグネシウム、フェンサイクリジン、その他の製品)、用途(グリニャール試薬、溶剤、化学中間体、医薬品、電子グレード溶剤、その他の用途)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

臭化ベンゼン市場の概要

本レポートは、臭化ベンゼン市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。臭化ベンゼンは、グリニャール試薬の前駆体として医薬品中間体や特殊化学品に不可欠な役割を果たしており、その需要は堅調に推移しています。

市場の主要データ

* 調査期間: 2019年 – 2030年

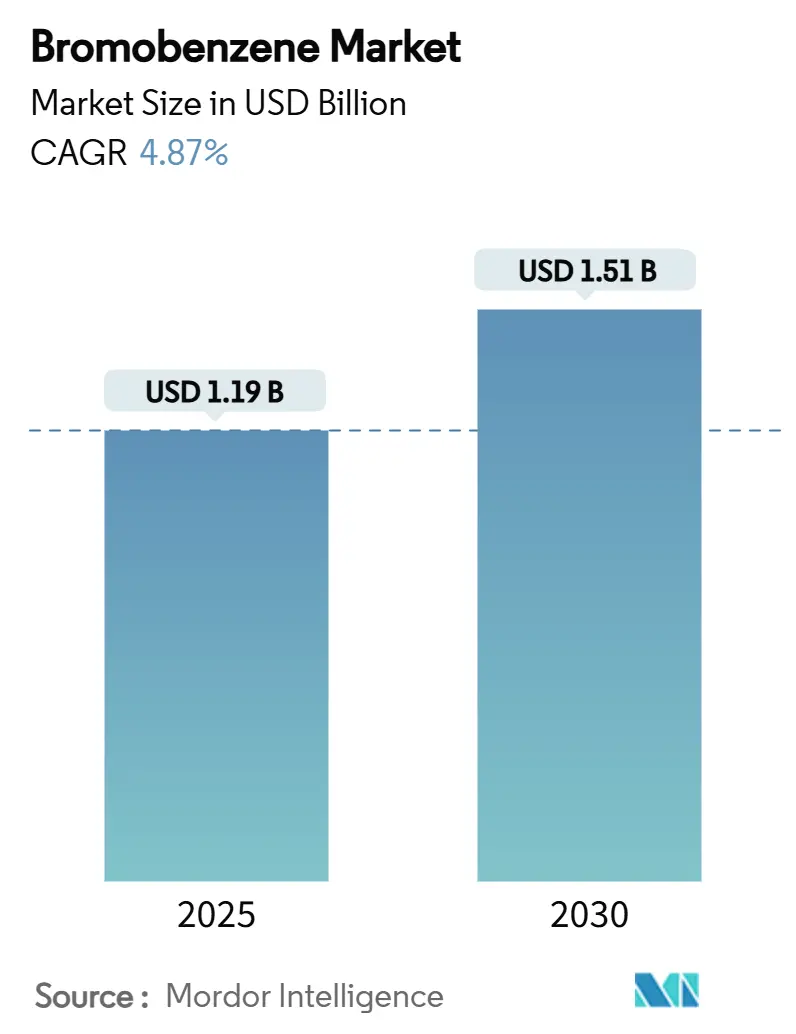

* 市場規模 (2025年): 11.9億米ドル

* 市場規模 (2030年): 15.1億米ドル

* 成長率 (2025年 – 2030年): 年平均成長率 (CAGR) 4.87%

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

市場分析

臭化ベンゼン市場は、2025年の11.9億米ドルから2030年には15.1億米ドルに達し、予測期間中に4.87%のCAGRで成長すると予測されています。この成長は、臭化ベンゼンが医薬品中間体や特殊化学品の製造におけるグリニャール試薬の前駆体として不可欠であることに起因しています。特にアジア太平洋地域における複雑な合成プロセスの外部委託が継続していることや、半導体設備投資の継続がエレクトロニクスグレード溶剤の需要を拡大させていることが、高い稼働率を維持する要因となっています。

上流の臭素抽出と下流の臭化ベンゼン加工を統合する企業は、原材料価格の変動にもかかわらず、コスト優位性を維持し、利益率を確保しています。欧州および北米における規制強化はコンプライアンスコストを増加させていますが、臭化ベンゼンの合成選択性と多くの塩素化アナログと比較して低い揮発性は、安定した需要基盤を支えています。また、連続フローグリニャール製造などのプロセス革新も市場に恩恵をもたらしており、収率向上、廃棄物削減、先端材料における新たな用途開拓に貢献しています。

主要なレポートのポイント

* 製品カテゴリー別: 2024年にはフェニルマグネシウムブロミドが臭化ベンゼン市場の43.22%を占め、フェンサイクリジンは5.11%のシェアを占めました。

* 用途別: 2024年には化学中間体セグメントが臭化ベンゼン市場規模の32.10%を占め、エレクトロニクスグレード溶剤は2030年までで最も高いCAGR(5.67%)を記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの42.14%を占め、中国の統合された臭素エコシステムとインドの生産能力拡張計画に支えられ、2030年までで最も急な地域CAGR(5.88%)を記録すると予測されています。

グローバル臭化ベンゼン市場のトレンドと洞察(推進要因)

1. アジア太平洋地域における医薬品アウトソーシングの増加:

インド、中国、東南アジアの受託開発製造機関(CDMO)は、精神作用性および腫瘍治療用APIの欧米からの供給契約を確保するため、臭素化および有機金属合成ラインを拡大しています。ICHガイドラインに基づく規制の調和は技術移転を簡素化し、中国の豊富な臭素原料は物流コストを削減し、下流のフェニルマグネシウムブロミド生産の価格競争力を強化しています。

2. 高価値中間体向けグリニャールベース製造の拡大:

製薬、農薬、材料企業は、より高いスループットで複雑な骨格にアクセスするため、グリニャールクロスカップリングの使用を拡大しています。連続フロー反応器は、空間時間生産性を向上させ、副反応を抑制するため、臭化ベンゼン由来のフェニルマグネシウムブロミドは、困難な炭素-炭素結合形成において費用対効果の高い求核剤となっています。新興のロジウム触媒ホモカップリングは、インテグリン阻害剤合成やその他の最先端治療薬への臭化ベンゼンの適用範囲を広げています。

3. エレクトロニクスにおける高純度溶剤の需要増加:

半導体ノードの微細化が進むにつれて、汚染に対する感度が高まり、溶剤の純度仕様が厳しくなっています。エレクトロニクスグレードの臭化ベンゼンは、その狭い沸点範囲とπ共役分子への強い溶解性により、ウェーハ洗浄、リソグラフィー、OLED前駆体合成をサポートします。2028年までに予定されている台湾と韓国のファブ拡張は、超高純度グレードの追加オフテイク契約を予定しています。

4. 精神作用性APIの受託生産の急増:

メンタルヘルスに焦点を当てた医薬品パイプラインは、主要な炭素骨格にフェニルマグネシウムブロミドを展開する厳格な合成経路にますます依存しています。臭化ベンゼン処理システムを検証済みの専門CDMOは、イノベーターが規制の確実性と設備投資リスクの低減を求めるため、長期的な供給契約を獲得しています。市場の拡大は、麻薬規制に関する多国間コンプライアンスにかかっていますが、確立されたプレーヤーにとっては収益の可視性が依然として高いです。

抑制要因

1. 塩素化芳香族化合物との価格競争:

クロロベンゼンの15~20%の価格割引は、コストに敏感な配合において臭化ベンゼンの採用を困難にしています。2024年には臭素原料価格が供給途絶により急騰したことで、この価格差が拡大し、一部の配合業者は塩素化芳香族化合物を用いた合成経路に再設計する動きを見せました。生産者は臭化ベンゼンの優れた選択性と低い反応温度を強調して対抗していますが、積極的な価格競争は利益率を圧迫しています。

2. 有機臭素化合物に対するREACH/TSCA規制の厳格化:

2025年のREACH更新では、多くの臭素化中間体に対してより高い登録費用と潜在的な用途別認可が課され、欧州のサプライヤーのコンプライアンス費用が増大しています。米国では、並行してTSCAリスク評価プログラムが審査を拡大しています。顧客は将来の登録状況について不確実性に直面しており、一部の顧客は性能を犠牲にしてでも非臭素化代替品を先行してテストしています。

3. 死海産臭素供給の変動:

死海産臭素の供給変動は、グローバルサプライチェーンに影響を与え、臭化ベンゼン市場に短期的な影響を及ぼす可能性があります。

セグメント分析

* 製品別: フェニルマグネシウムブロミドが合成用途を支配

フェニルマグネシウムブロミドは、2024年に臭化ベンゼン市場の43.22%を占め、医薬品および特殊化学品のワークフローにおける炭素結合構築のためのグリニャール試薬としての普及度を強調しています。フローケミストリーの改修により、空間利用率が向上し、溶剤量が削減され、この主要製品の反応器稼働時間が向上しました。医薬品インテグレーターは、代替品が収率や立体化学を損なうことが多いため、フェニルマグネシウムブロミドの調達を優先し続けています。この需要の安定性は、臭化ベンゼン市場をより広範な有機臭素化合物の変動から保護しています。

オルトおよびパラ臭素化誘導体や特殊研究用化学品を含むその他の製品は、農薬、材料科学、香料中間体に対応する多様なテールを形成しています。これらのニッチは量が少ないものの、キログラムあたりの利益率が高く、収益の周期性を緩和しています。フェンサイクリジンは5.11%のシェアを占めており、厳格な規制が規模を制約する一方で、検証済みの治療プロトコルからの継続的な需要が価格実現を高く維持しているというパターンを示しています。長期的には、連続フロー選択性の漸進的な向上により、少量製品がフェニルマグネシウムブロミドのシェアを奪う可能性がありますが、より広範な臭化ベンゼン市場は2030年まで製品集中型を維持する可能性が高いです。

* 用途別: 化学中間体が市場利用をリード

2024年には、化学中間体製造が臭化ベンゼン市場規模の32.10%を占めました。これは、臭化ベンゼンのアリールブロミド官能基が、ファインケミカル合成の中心となる効率的な求核置換を可能にするためです。イノベーターが経路設計の管理を維持しつつ、スケールアップをアジアのCDMOに委託するハイブリッドアウトソーシングモデルが、このセグメントの持続的なスループットを支えています。グリニャール試薬製造が2番目に大きく、大量のフェニルマグネシウムブロミドを吸収して次の反応に供され、次いで溶剤用途が続きます。

エレクトロニクスグレード溶剤の需要は絶対量では小さいものの、その5.67%のCAGRは他の用途ラインを容易に上回っています。これは、新しいウェーハ製造工場ごとに、臭化ベンゼンが満たすことができるクラスゼロの汚染閾値が要求されるためです。韓国と台湾のファブプロジェクトが2026年以降に稼働を開始するにつれて、採用が加速し、複数年のオフテイク契約が推進されるでしょう。医薬品最終用途は化学中間体と密接に関連していますが、厳格な検証要件がサプライヤーの代替を制限するため、別途追跡する価値があります。精神作用性APIパイプラインの普及拡大は、コモディティ化学品消費の低迷に対する緩衝材となる専用の需要層を追加しています。塗料やその他の工業用途は、臭化ベンゼンの低い揮発性と特定の溶解性がより軽い芳香族化合物を上回る、新たな機会の長いテールを形成しています。しかし、価格感度と継続的な規制の可視性により、全体的な浸透率は低いままです。したがって、多様な用途への露出は、臭化ベンゼン市場を狭い最終市場のショックから保護しつつ、技術集約型ニッチにおける上昇を維持しています。

地域分析

* アジア太平洋:

2024年に42.14%のシェアを占めるアジア太平洋地域は、臭化ベンゼン市場の運用および需要の中心地です。中国は元素臭素の主要生産国であり、近隣の臭化ベンゼンおよび下流のフェニルマグネシウムブロミド工場を支えています。これらの施設は、地元の配合業者に対応し、輸出契約も履行しています。インドのAarti Industriesなどの国内グループは、臭素の入手可能性を確保し、欧州のバイヤーが要求するより厳格な不純物制限を満たすため、1,500~1,800クローレINRをデボトルネッキングと後方統合に投資しています。日本と韓国のエレクトロニクス産業クラスターは、超高純度溶剤グレードの需要を創出しています。東南アジア諸国は、この地域の2030年までの全体的なCAGRを支える低コストの受託加工能力を追加しています。

* 北米:

北米は、消費量がアジア太平洋地域よりも少ないものの、臭化ベンゼン市場にとって重要な技術ハブであり続けています。米国は、次世代の腫瘍治療薬や中枢神経系活性物質向けに臭化ベンゼン由来の中間体を指定する高度な医薬品研究パイプラインを擁しています。Albemarle Corporationのアーカンソー州における塩水事業は、地域の供給弾力性を強化し、価格変動を緩和しています。カナダとメキシコのバイヤーは、スポット輸入を通じて地域の原料を確保していますが、国内生産は限られています。TSCAに基づく規制の動きは、より環境に優しい合成への投資を奨励していますが、小規模なユーザーにとっては負担となる登録閾値も引き上げています。

* 欧州:

欧州は最も厳格な規制体制の下で運営されていますが、高価値用途における特殊需要の流れを維持しています。ドイツのファインケミカル生産者は、排出量を削減するためにクローズドループ臭素回収を展開し、REACH登録費用にもかかわらず供給の継続性を確保しています。スイス、フランス、英国に本社を置く製薬多国籍企業は、少量高効力医薬品物質に使用されるGMPグレードの臭化ベンゼン中間体の需要を牽引しています。東欧の化学工業団地は、低い労働コストとEU単一市場へのアクセスから恩恵を受ける受託配合を誘致しています。

* 中東およびアフリカ:

中東およびアフリカでの消費は限られていますが、ヨルダンの重要な臭素生産能力は、将来の臭化ベンゼンプロジェクトを刺激する可能性のある極めて重要な地域の原材料ハブとしての地位を確立しています。

* 南米:

南米は小規模ながらも成長している消費地域であり、ブラジルとアルゼンチンの農薬生産者が新しい有効成分向けに芳香族臭化物を模索しています。

競争環境

臭化ベンゼン市場は中程度に細分化されています。Albemarle Corporationは、塩水田での臭素抽出とクロルアルカリ原料の最適化を統合し、より低い供給コストで安定した量を供給しています。Shandong Henglian Chemicalなどの中国の生産者は、山東省と河北省に施設を集約し、上流の元素臭素への近接性を活用しています。彼らはエネルギー効率の高い攪拌槽反応器を使用し、臭化水素酸をリサイクルして廃棄物を削減しています。Aarti Industriesなどのインドのプレーヤーは、欧州薬局方仕様に合わせた高純度グレードに注力し、より厳格な金属および塩化物制限を満たすために自動真空蒸留ラインを導入しています。

技術採用が競合他社を差別化しています。連続フローグリニャール生産は反応制御を改善し、規模に関連する安全上のリスクなしに高いスループットを可能にします。実験室規模で報告された電気化学的臭素化のブレークスルーは、15~20%の原材料節約とほぼゼロのハロゲン揮発性排出を約束しています。AlbemarleとLanxessは、3年以内に商業化される可能性のあるセルスタックの改修を試験的に実施しています。一方、小規模なアジアの生産者は、従来のバッチ臭素化に依存していますが、低コストの労働力と輸出奨励策を通じて競争力を維持しています。欧州の専門企業は、顧客密着型のサービスモデルとオーダーメイドの不純物プロファイリングを通じて、高いコストを相殺しています。

2024年から2025年にかけての戦略的な動きは、生産能力とコンプライアンスを巡る競争を浮き彫りにしています。Aarti Industriesは、新しい多目的臭素化ブロックを拡大するために設備投資ガイダンスを引き上げました。Lanxessはワシントン州のベンジルアルコール生産能力を倍増させ、国内の臭化ベンゼン需要を間接的に押し上げました。中国の規制当局は、臭化水素ストリームを回収する統合化学工業団地のライセンス承認を加速させ、拡張のための環境許可のハードルを下げました。業界参加者はバイオベースの芳香族経路の研究を続けていますが、収率の低さと天然原料の入手可能性の制限により、商業化はまだ遠い状況です。

臭化ベンゼン業界の主要企業

* Aarti Industries Limited

* Albemarle Corporation

* Lanxess AG

* Merck KGaA

* Shandong Henglian Chemical Co. Ltd

最近の業界動向

* 2025年5月: LANXESSはSIMPPAR 2025で、香料化学品および様々なグレードの安息香酸ベンジルのポートフォリオを展示しました。臭化ベンゼンは香料化学品の前駆体であり、グリニャール反応を介して安息香酸ベンジルを合成するために使用されるため、この発表は臭化ベンゼン市場における同社の地位を強化しました。

* 2023年5月: LANXESSは、米州における顧客基盤の拡大をより良くサポートするため、ワシントン州カラマサイトでのベンジルアルコールの生産能力を2倍に増強しました。臭化ベンゼンはベンジルアルコール合成の主要な前駆体であるため、この拡張は臭化ベンゼン市場の成長を促進すると予想されます。

ブロモベンゼン市場に関する本レポートは、市場の現状、将来予測、主要な促進要因と抑制要因、および詳細なセグメンテーション分析を提供しています。本調査は、市場の定義と仮定、調査範囲、および調査方法論を明確にしています。

市場規模に関して、ブロモベンゼン市場は2025年に11.9億米ドルに達し、2030年には年平均成長率(CAGR)4.87%で15.1億米ドルに成長すると予測されています。この成長は、様々な産業分野からの需要増加に支えられています。

市場の主な促進要因としては、以下の点が挙げられます。

1. アジア太平洋地域における医薬品アウトソーシングの増加: この地域での医薬品製造の外部委託が拡大しており、ブロモベンゼンの需要を押し上げています。

2. 高価値中間体製造におけるグリニャール試薬ベースの製造拡大: 医薬品やファインケミカルの合成において、グリニャール試薬を用いた製造プロセスが普及し、ブロモベンゼンの利用が増加しています。

3. エレクトロニクス分野での高純度溶剤需要の増加: 半導体やその他の電子部品製造において、極めて高い純度の溶剤が求められており、ブロモベンゼンがその用途で注目されています。

4. 精神作用性API(原薬)の受託生産の急増: 精神作用性医薬品の有効成分の受託製造が増加しており、ブロモベンゼンがその合成に利用されています。

5. 塗料における低VOC(揮発性有機化合物)溶剤への移行: 環境規制の強化に伴い、低VOC溶剤への需要が高まっており、ブロモベンゼンがその代替として検討されています。

一方、市場の抑制要因には、以下の課題が含まれます。

1. 塩素化芳香族化合物との価格競争: より安価な代替品である塩素化芳香族化合物との競争が激しく、市場価格に圧力がかかっています。

2. REACHおよびTSCAといった規制枠組みによる有機臭素化合物への規制強化: 欧州のREACH規則や米国のTSCA法など、有機臭素化合物に対する環境・安全規制が厳格化されており、コンプライアンスコストの増加や登録の不確実性が生じています。これにより、予測されるCAGRは約0.9%削減されると推定されています。

3. 死海生産者からの臭素供給の不安定性: ブロモベンゼンの主要原料である臭素の供給が、死海地域の生産者からの供給状況に左右され、価格変動のリスクを抱えています。

本レポートでは、製品別、用途別、地域別の詳細な市場分析が行われています。

製品別では、フェニルマグネシウムブロミドが2024年の市場ボリュームの43.22%を占め、医薬品および特殊化学品合成における炭素-炭素結合形成のための好ましいグリニャール試薬であることから、需要を牽引しています。その他、フェンサイクリジンなどの製品も分析対象です。

用途別では、エレクトロニクスグレード溶剤が最も高い予測CAGR 5.67%を示すと見込まれています。これは、半導体メーカーが溶剤の純度仕様を厳格化しているためです。その他の主要な用途には、グリニャール試薬、溶剤、化学中間体、医薬品などが含まれます。

地域別では、アジア太平洋地域が2024年の世界需要の42.14%を占め、中国における統合された臭素サプライチェーンとインドにおける医薬品アウトソーシングの増加がその主な理由です。この地域には、中国、インド、日本、韓国などが含まれます。次いで、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)が詳細に分析されています。

競争環境においては、Albemarle Corporation、Aarti Industries、Shandong Henglian Chemical、Merck KGaA、Lanxessなどが主要な市場プレイヤーとして挙げられています。これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品とサービス、最近の動向などがプロファイルされています。市場集中度、戦略的動向、市場シェア分析も行われています。

さらに、本レポートは、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場の構造と競争ダイナミクスを深く掘り下げています。市場機会と将来展望、特に未開拓の領域や満たされていないニーズの評価も提供されており、市場参加者にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジア太平洋地域における医薬品アウトソーシングの増加

- 4.2.2 高価値中間体向けグリニャール試薬ベース製造の拡大

- 4.2.3 エレクトロニクスにおける高純度溶剤の需要増加

- 4.2.4 向精神薬APIの受託生産の急増

- 4.2.5 コーティングにおける低VOC溶剤への移行

- 4.3 市場の阻害要因

- 4.3.1 塩素化芳香族化合物との価格競争

- 4.3.2 有機臭素化合物に対するREACH/TSCA規制の強化

- 4.3.3 死海生産者からの臭素供給の変動性

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 フェニルマグネシウムブロミド

- 5.1.2 フェンサイクリジン

- 5.1.3 その他の製品

- 5.2 用途別

- 5.2.1 グリニャール試薬

- 5.2.2 溶剤

- 5.2.3 化学中間体

- 5.2.4 医薬品

- 5.2.5 電子グレード溶剤

- 5.2.6 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Aarti Industries Limited

- 6.4.2 Albemarle Corporation

- 6.4.3 Exxon Mobil Chemical

- 6.4.4 Hawks Chemical Company

- 6.4.5 Heranba Industries Ltd

- 6.4.6 Lanxess AG

- 6.4.7 Merck KGaA

- 6.4.8 Pragna Group

- 6.4.9 Shandong Henglian Chemical Co. Ltd

- 6.4.10 Shanghai Wescco Chemical Co. Ltd

- 6.4.11 Sontara Organo Industries

- 6.4.12 Zhejiang Xieshi New Materials

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ブロモベンゼンは、化学式C6H5Brで表される有機化合物であり、ベンゼン環に臭素原子が一つ結合した芳香族ハロゲン化物の一種です。無色の液体で、特有の芳香を持ち、水にはほとんど溶けませんが、エタノールやエーテルなどの一般的な有機溶媒にはよく溶けます。融点は-30.6℃、沸点は156℃であり、比較的安定した化合物です。工業的には、ベンゼンと臭素をルイス酸触媒(例えば臭化鉄(III))の存在下で反応させる、フリーデル・クラフツ型臭素化反応によって合成されます。この反応は、ベンゼン環の水素原子が臭素原子に置換される求電子置換反応の一例です。ブロモベンゼンは、その反応性の高さから、様々な有機合成反応における重要な中間体として広く利用されています。

ブロモベンゼン自体は単一の化合物ですが、「種類」という観点から見ると、その誘導体や関連化合物が多数存在します。例えば、ベンゼン環に複数の臭素原子が結合したジブロモベンゼン(C6H4Br2)、トリブロモベンゼン(C6H3Br3)などがあり、これらの化合物には臭素原子の結合位置によって複数の異性体が存在します。ジブロモベンゼンにはオルト、メタ、パラの3種類の異性体が存在し、それぞれ異なる物理的・化学的性質を示します。また、臭素以外のハロゲン原子が結合したクロロベンゼン(C6H5Cl)やヨードベンゼン(C6H5I)などもブロモベンゼンと類似の構造を持つ芳香族ハロゲン化物であり、それぞれ異なる反応性や用途を持っています。ブロモベンゼンは、これらのハロゲン化ベンゼン類の中でも、特にグリニャール試薬の合成やクロスカップリング反応において優れた反応性を示すため、特定の用途で重宝されています。

ブロモベンゼンの主な用途は、有機合成における中間体としての利用です。最も代表的なのは、グリニャール試薬であるフェニルマグネシウムブロミドの原料となることです。フェニルマグネシウムブロミドは、マグネシウム金属とブロモベンゼンをエーテルなどの溶媒中で反応させることで生成され、炭素-炭素結合を形成する非常に強力な求核剤として、アルデヒド、ケトン、エステルなど様々な化合物との反応に用いられ、複雑な有機分子の構築に不可欠な試薬です。また、近年ノーベル化学賞の対象となったクロスカップリング反応においても、ブロモベンゼンは重要な基質の一つです。具体的には、パラジウム触媒などを用いて、有機ホウ素化合物(鈴木・宮浦カップリング)、有機亜鉛化合物(根岸カップリング)、末端アルキン(薗頭カップリング)などと反応させ、新たな炭素-炭素結合を効率的に形成することができます。これらの反応は、医薬品、農薬、機能性材料、液晶材料、有機EL材料などの合成において、非常に強力なツールとして活用されています。その他、高沸点溶媒として限定的に使用されることもありますが、その主要な価値はやはり合成中間体としての役割にあります。

ブロモベンゼンに関連する技術は多岐にわたります。前述のグリニャール反応は、1900年にヴィクトル・グリニャールによって発見された有機金属化学の金字塔であり、ブロモベンゼンはその初期から重要な基質として利用されてきました。この反応は、アルコール、カルボン酸、アミンなど、様々な官能基を持つ化合物の合成に不可欠です。また、2010年にノーベル化学賞を受賞した鈴木・宮浦カップリング、根岸カップリング、そして薗頭カップリングに代表されるクロスカップリング反応は、ブロモベンゼンを含む芳香族ハロゲン化物を出発物質として、複雑な分子構造を効率的かつ選択的に構築する現代有機合成の基盤技術です。これらの反応では、パラジウムやニッケルなどの遷移金属触媒が重要な役割を果たし、触媒の設計や開発が反応効率や選択性を大きく左右します。さらに、ブロモベンゼンの工業的合成法であるフリーデル・クラフツ型臭素化反応も、ルイス酸触媒の選定や反応条件の最適化といった触媒技術と密接に関連しています。これらの技術は、医薬品開発における新薬候補化合物の探索から、高機能性材料の量産まで、幅広い分野で応用されています。

ブロモベンゼンの市場背景は、主にファインケミカル分野の需要に支えられています。医薬品、農薬、香料、染料、電子材料などの高付加価値製品の合成中間体としての需要が中心です。これらの産業は、新製品の開発サイクルが比較的短く、多様な分子構造が求められるため、ブロモベンゼンのような汎用性の高い合成中間体は常に一定の需要があります。主要な生産者は、世界中の大手化学メーカーや特殊化学品メーカーであり、少量多品種生産の傾向が見られます。市場価格は、原料であるベンゼンや臭素の価格変動、原油価格の動向、そしてグローバルな需要と供給のバランスによって影響を受けます。特に、臭素は天然資源であり、その供給状況や価格はブロモベンゼンのコストに直結します。また、環境規制の強化も市場に影響を与える可能性があります。例えば、過去には臭素系難燃剤に対する環境負荷への懸念から、代替品の開発が進められた経緯があり、ブロモベンゼンを含む臭素系化合物全体のイメージに影響を与えることもあります。しかし、ブロモベンゼン自体は主に合成中間体として利用され、最終製品中に残存することは少ないため、直接的な規制の対象となることは稀です。

ブロモベンゼンの将来展望としては、持続可能な化学(グリーンケミストリー)の原則に基づいた、より環境に優しい合成法の開発が重要な課題となるでしょう。現在主流の合成法や利用法は確立されていますが、触媒の効率化、再利用性の向上、毒性の低い触媒への転換、溶媒フリー反応や水系反応の導入などが研究されています。これにより、製造プロセスにおけるエネルギー消費の削減や廃棄物の低減が期待されます。また、医薬品や農薬分野では、より複雑で精密な分子構造を持つ化合物の合成が求められており、ブロモベンゼンを用いたクロスカップリング反応などの応用範囲はさらに拡大する可能性があります。特に、新たな機能性材料、例えば有機ELディスプレイや太陽電池、センサー材料、高分子材料などの分野では、ブロモベンゼンを基盤とした新規化合物の開発が期待されています。環境・安全面では、臭素系化合物の環境中での挙動や生体蓄積性に関する研究が継続され、より安全な取り扱い方法や排出物管理の徹底が求められるでしょう。グローバル市場においては、新興国における医薬品や農薬需要の増加が、ブロモベンゼンの需要を牽引する可能性を秘めています。サプライチェーンの安定化や、地域ごとの規制への対応も、今後の市場動向を左右する重要な要素となるでしょう。ブロモベンゼンは、その汎用性と反応性の高さから、今後も有機合成化学において不可欠な化合物であり続けると考えられます。