口腔内デバイス市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

口腔内デバイス市場は、製品(口腔内カメラ、口腔内スキャナー、口腔内X線装置)、用途(診断および治療)、エンドユーザー(病院および歯科医院)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されます。本レポートでは、上記の各セグメントの金額(米ドル)を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

口腔内デバイス市場の概要についてご説明いたします。

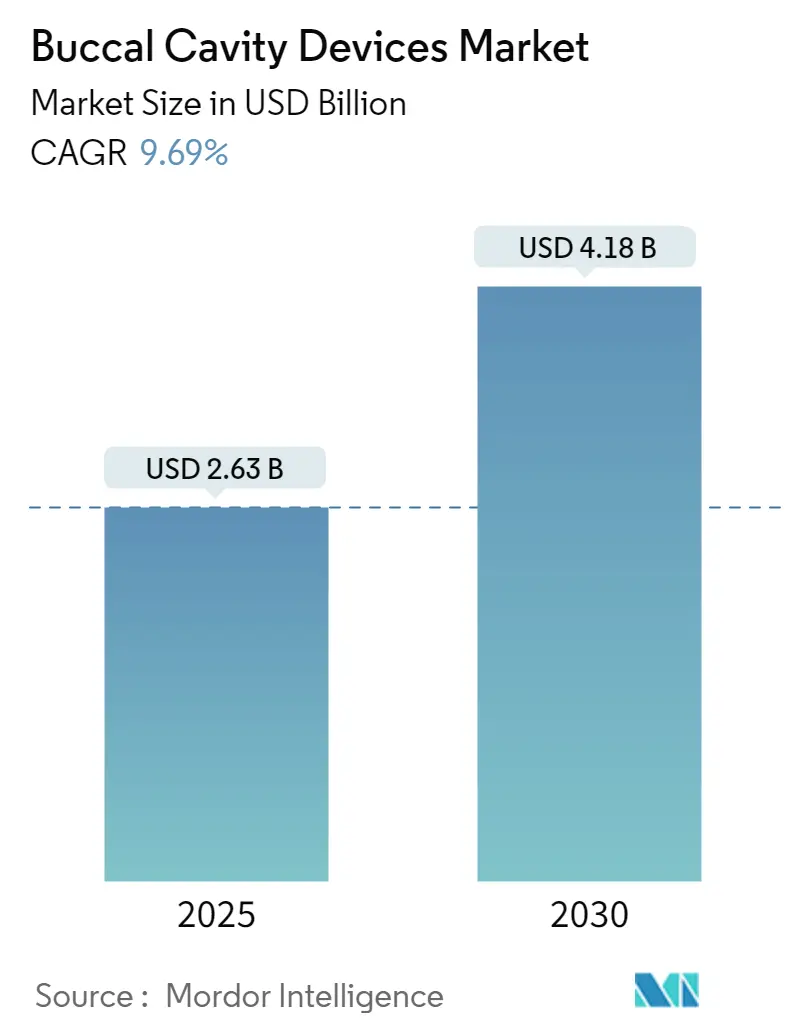

1. 市場の概要と規模

口腔内デバイス市場は、2025年には26.3億米ドルと推定され、2030年には41.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は9.69%と見込まれています。この市場は、製品(口腔内カメラ、口腔内スキャナー、口腔内X線装置)、用途(診断、治療)、エンドユーザー(病院、歯科医院)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。地域別では北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

2. COVID-19パンデミックの影響

COVID-19パンデミックの発生は、当初、口腔内デバイス市場に大きな影響を与えました。パンデミック初期には、ロックダウンや共同感染への懸念から歯科処置の需要が減少し、口腔内処置の採用が妨げられ、市場に悪影響を及ぼしました。しかし、パンデミック後期には口腔衛生への意識が高まり、市場の損失を相殺する動きが見られました。例えば、ドイツ歯科口腔医学会(DGZMK)が2021年12月に発表した調査結果では、多くの医師が四半期あたり600人以上の患者を診察しており、パンデミック下でも口腔ケア処置が一定のバランスを保っていたことが示されています。これにより、口腔内デバイスの採用が維持され、市場全体の成長に貢献すると期待されています。

3. 市場成長の主要因と課題

口腔内デバイス市場の成長は、主に以下の要因に起因しています。

* 歯科疾患の有病率増加: 世界的に口腔疾患の負担が高まっており、口腔内治療の需要が増加しています。世界保健機関(WHO)の2023年5月のデータによると、予防可能であるにもかかわらず、約35億人が口腔疾患に罹患しています。

* 歯科分野における研究開発(R&D)の進展: 新しい技術やデバイスの開発が進み、診断と治療の精度が向上しています。

* 可処分所得の増加: 特に新興国において、可処分所得の増加が歯科医療へのアクセスと支出を促進しています。

米国における口腔疾患の有病率に関するデータも、市場成長を裏付けています。United Health Foundationの2021年のデータによると、米国では高齢者における虫歯や歯周病による全顎抜歯の有病率が女性で高く、年間世帯収入が25,000米ドル未満の層で顕著です。また、世帯収入が75,000米ドル以上の層と比較して、低所得層での口腔疾患有病率は7倍以上高いとされています。このように、貧困層や高齢者における口腔疾患の負担が高いことが、口腔内治療の需要を刺激し、口腔内デバイス市場の拡大を加速させると予測されています。

一方で、口腔内フラットパネルセンサー製品の高コストは、市場の成長を阻害する主要な要因の一つとなっています。

4. 主要な市場トレンド:口腔内スキャナーセグメントの顕著な成長

口腔内スキャナーセグメントは、予測期間中に顕著な成長を遂げると予想されています。スタンドアロンデバイスは、歯科専門家の口腔スキャン手順におけるワークフローの改善と、これらのデバイスの出力向上により、有望な成長が見込まれています。特に、小型ポータブル口腔内スキャナーの導入により、側方チップが組み込まれたことで、頬側表面のスキャンがよりアクセスしやすく、迅速かつ効果的になりました。

口腔疾患は生涯にわたって人々に影響を与え、痛み、苦痛、変形、時には死に至ることもあり、多くの国にとって重大な健康負担となっています。米国疾病予防管理センター(CDC)の2021年のデータによると、30歳以上の成人の約半数(46%)が歯周病を患っており、約9%が重度の歯周病です。また、Borgen Projectの2021年10月の報告では、子供の60%から80%、成人の85%から90%が虫歯を抱えています。これらの口腔疾患の増加が歯科サービスへの需要を高め、口腔内スキャナー市場の成長を促進すると考えられます。

技術革新もこのセグメントの成長を後押ししています。例えば、Meditは2021年4月に、同じ速度、精度、軽さを備えた新しいワイヤレス口腔内スキャナー「i700 wireless」を発表しました。このように、口腔内スキャナーの利点、需要の増加、そして主要プレイヤーによる改良型スキャナーの開発への注力が、予測期間中の市場拡大を牽引すると期待されています。

5. 地域別分析:北米市場の重要性

北米の口腔内デバイス市場は、口腔疾患の有病率の上昇と確立された医療システム、そして米国歯科医師会(ADA)による良好な口腔衛生の価値に関する啓発活動などの要因により、予測期間中に成長すると予想されています。

United Health Foundation(UHF)が発表した2021年の年次報告書によると、米国では成人の4人に1人が未治療の虫歯を抱え、30歳以上の成人の約半数が歯周病の兆候を示しています。また、米国歯科医師会(AMA)によると、2021年6月には米国人の85%が自身の歯科健康に高い関心を示しており、口腔治療の需要が増加しています。さらに、CDCが2021年2月に更新したデータでは、米国人の約3分の1が未治療の虫歯と劣悪な歯科健康状態にあり、これは心臓病などの他の健康問題と直接関連しているとされています。

したがって、歯科問題の増加は、国内における補綴治療や矯正治療の需要を増大させ、歯科用または口腔内デバイスの機会を創出し、市場の成長を促進すると考えられます。このように、国内の疾患負担の高さが口腔内デバイスの需要を増加させ、市場全体の成長を牽引しています。

6. 競争環境と主要プレイヤー、最近の業界動向

口腔内デバイス市場は競争が激しく、多くのサービスプロバイダーが存在する断片化された性質を持っています。特定の支配的な市場プレイヤーは存在せず、主要な市場プレイヤーはサービス範囲の拡大を通じて互いに競争しています。

主要なサービスプロバイダーには、Dentsply Sirona、ACTEON Group Ltd.、Align Technology Inc.、Carestream Dental LLC、FONA Dental s.r.o.などが挙げられます。

最近の業界動向としては、以下のような動きが見られます。

* 2022年11月: Ori Dentalは、従来の歯科用PVS印象に代わる現代的な選択肢として「Ori Intraoral Scanner」を発表しました。これは、より速く、簡単で、より正確なソリューションを提供し、患者体験全体を向上させることを目指しています。

* 2022年10月: DEXIS Solutionsは、「DEXIS IS (Intraoral Scanner) ポートフォリオ」を発表しました。これは、あらゆるスキャン段階をカバーするデジタル歯科診断システムのフルスイートです。

これらの動向は、市場における技術革新と競争の活発さを示しており、今後も市場の成長を促進する要因となるでしょう。

このレポートは、「口腔内デバイス市場」に関する詳細な分析を提供しています。口腔内デバイスは、咀嚼や嚥下といった機械的消化に関わる口腔内の疾患診断や治療に用いられる機器を指し、具体的には口腔内カメラ、口腔内スキャナー、口腔内X線ユニットなどが含まれます。

市場規模に関して、2024年には23.8億米ドルと推定されており、2025年には26.3億米ドルに達すると予測されています。さらに、2025年から2030年にかけては年平均成長率(CAGR)9.69%で成長し、2030年には41.8億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、歯科疾患の有病率の増加が挙げられます。虫歯、歯周病、口腔がんなどの歯科疾患の増加が、診断および治療のための口腔内デバイスの需要を高めています。また、歯科分野における研究開発の進展と、可処分所得の増加も市場拡大に寄与しています。これにより、より高度で効果的な歯科治療へのアクセスが容易になり、患者の治療意欲も向上しています。

一方で、市場の成長を抑制する要因も存在します。特に、口腔内フラットパネルセンサー製品に関連する高コストが挙げられます。これらの先進的なデバイスは、導入費用が高く、特に予算が限られている小規模な歯科医院や新興市場においては、普及の障壁となる可能性があります。

市場は複数のセグメントにわたって詳細に分析されています。製品別では、口腔内カメラ、口腔内スキャナー、口腔内X線ユニットに分類されます。用途別では、診断と治療の二つの主要な分野に分けられます。エンドユーザー別では、病院と歯科医院が主な利用主体として挙げられています。

地域別分析では、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の主要地域が対象とされています。2025年には北米が最大の市場シェアを占めると予測されていますが、予測期間(2025年~2030年)においてはアジア太平洋地域が最も高いCAGRで成長すると見込まれています。これは、アジア太平洋地域における歯科医療インフラの改善、可処分所得の増加、および歯科疾患に対する意識の高まりが背景にあると考えられます。

競争環境については、DENTSPLY SIRONA Inc.、ACTEON Group Ltd.、Align Technology Inc.、Carestream Dental LLC、FONA Dental s.r.o.などの主要企業が挙げられており、これらの企業の事業概要、財務状況、製品戦略、最近の動向などが分析されています。

本レポートでは、市場の機会と将来のトレンドについても言及されており、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった側面から市場の競争構造が評価されています。

この包括的なレポートは、口腔内デバイス市場の全体像を把握し、将来の戦略立案に役立つ貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 歯科疾患の有病率の上昇

- 4.2.2 歯科における研究開発の進歩と可処分所得の増加

-

4.3 市場の阻害要因

- 4.3.1 口腔内フラットパネルセンサー製品に関連する高コスト

-

4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – USD百万)

-

5.1 製品別

- 5.1.1 口腔内カメラ

- 5.1.2 口腔内スキャナー

- 5.1.3 口腔内X線装置

-

5.2 用途別

- 5.2.1 診断

- 5.2.2 治療

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 歯科医院

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

-

6.1 企業概要

- 6.1.1 アクテオン・グループ株式会社

- 6.1.2 アライン・テクノロジー株式会社

- 6.1.3 ケアストリーム・デンタルLLC

- 6.1.4 サイバー・メディカル・イメージング株式会社

- 6.1.5 デンタープライズ・インターナショナル株式会社

- 6.1.6 デンツプライ・シロナ株式会社

- 6.1.7 ディテクション・テクノロジーPlc

- 6.1.8 エンビスタ・ホールディングス・コーポレーション

- 6.1.9 FONAデンタルs.r.o.

- 6.1.10 浜松コーポレーション

- 6.1.11 ミッドマーク・コーポレーション

- 6.1.12 プランメカ・グループ

- 6.1.13 吉田歯科器械製作所

- 6.1.14 トリクセルS.A.S

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

口腔内デバイスとは、歯科治療や口腔機能の改善、さらには全身の健康管理を目的として、患者様の口腔内に装着される医療機器の総称です。これらは、歯や顎の骨、口腔粘膜といった口腔内の組織と直接接触するため、生体適合性の高い材料が用いられ、患者様一人ひとりの口腔内の状態に合わせて精密に設計・製作されることが特徴です。その機能は多岐にわたり、治療から予防、診断、リハビリテーションに至るまで、幅広い医療分野で重要な役割を担っています。

口腔内デバイスの種類は非常に豊富です。代表的なものとしては、歯並びや噛み合わせを改善する「矯正装置」が挙げられます。これには、ワイヤーとブラケットを用いる一般的な矯正装置のほか、透明なプラスチック製の「マウスピース型矯正装置」も含まれます。また、失われた歯の機能を補う「補綴装置」も主要なカテゴリであり、総義歯や部分床義歯といった「義歯」、歯の一部を覆う「クラウン」、複数の歯を連結する「ブリッジ」、そして人工歯根に装着される「インプラント上部構造」などがあります。さらに、睡眠時無呼吸症候群の治療に用いられる「口腔内装置(OA)」や、歯ぎしり・食いしばりから歯や顎関節を保護する「ナイトガード」や「スプリント」も広く使用されています。その他にも、スポーツ時の外傷予防のための「マウスガード」、フッ素塗布などの薬剤を口腔内に保持する「薬物送達デバイス」、口腔内の状態をモニタリングする「診断用センサー」など、様々な目的のデバイスが存在します。

これらの口腔内デバイスは、多岐にわたる用途で活用されています。治療目的では、不正咬合の改善、欠損歯の補綴、睡眠時無呼吸症候群の症状緩和、顎関節症や歯ぎしりによる負担の軽減などが挙げられます。予防目的では、スポーツ外傷からの保護、歯の摩耗防止、虫歯や歯周病の進行抑制に寄与します。診断目的では、口腔内のpH値や温度、特定のバイオマーカーをリアルタイムで測定し、口腔疾患や全身疾患のリスク評価に役立てられることがあります。また、発音や咀嚼機能の回復を促すリハビリテーション、特定の薬剤を口腔内から持続的に放出させる薬物送達システムとしても利用されています。近年では、審美性の向上を目的としたホワイトニングトレーや、目立ちにくい矯正装置への需要も高まっています。

口腔内デバイスの進化は、関連技術の発展と密接に関わっています。特に「デジタルデンティストリー」の進展は目覚ましく、口腔内スキャナーによる精密な型取り、CAD/CAM(コンピュータ支援設計・製造)システムを用いた設計、そして3Dプリンターによるデバイスの直接製造が可能になりました。これにより、製作時間の短縮、精度向上、患者様への負担軽減が実現されています。また、ジルコニアなどの高強度・高審美性を持つ「生体材料」の開発、抗菌性コーティングやスマートマテリアルの応用も進んでいます。さらに、小型化された「センサー技術」をデバイスに組み込むことで、口腔内の環境変化や生体情報をリアルタイムでモニタリングし、治療効果の評価や疾患の早期発見に繋げる研究も活発です。AI(人工知能)や機械学習は、診断支援、治療計画の最適化、デバイス設計の自動化など、多方面での応用が期待されています。

市場背景としては、世界的な高齢化の進展が大きな影響を与えています。高齢者の増加に伴い、義歯やインプラントといった補綴装置、そして睡眠時無呼吸症候群や口腔乾燥症など加齢に伴う口腔疾患に対応するデバイスの需要が高まっています。また、健康意識の高まりから、予防歯科や審美歯科への関心が増し、マウスピース型矯正装置やホワイトニングトレーなどの需要も拡大しています。デジタル技術の導入は、デバイスの製造コスト効率を高め、より多くの患者様が高度な治療を受けられる環境を整備しつつあります。一方で、医療機器としての厳格な規制や承認プロセス、そして技術革新に伴う倫理的課題への対応も、市場の健全な発展には不可欠です。

将来展望として、口腔内デバイスはさらなるパーソナライゼーションと高機能化が進むと予想されます。患者様一人ひとりの口腔内の微細な特徴や生活習慣、遺伝情報に基づいた、より精密で個別化されたデバイスの設計・製造が一般的になるでしょう。センサー技術とAIの融合により、口腔内デバイスがリアルタイムで生体情報を収集・分析し、異常を検知したり、治療効果を最適化したりする「スマートデバイス」の登場が期待されます。例えば、薬剤を必要に応じて自動で放出するデバイスや、口腔内の細菌叢をモニタリングし、疾患リスクを予測するデバイスなどが考えられます。また、再生医療との融合により、デバイスが組織の再生を促進するような機能を持つ可能性もあります。将来的には、口腔内デバイスが単なる治療器具に留まらず、全身の健康状態を管理する「ヘルスケアプラットフォーム」の一部として、より広範な医療分野に貢献していくことが期待されています。