建築一体型太陽光発電市場規模と展望、2024年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 建築一体型太陽光発電市場に関する詳細な市場調査レポート

### はじめに:市場概要と成長予測

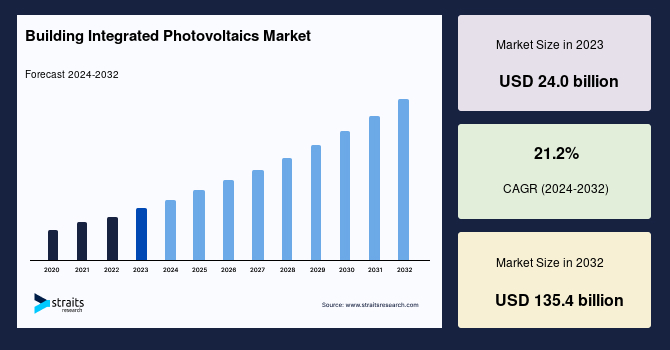

世界の**建築一体型太陽光発電**(BIPV: Building Integrated Photovoltaics)市場は、2023年に240億米ドルの規模を誇り、2024年には290億米ドルに達し、2032年までには1354億米ドルに急成長すると予測されています。予測期間(2024年~2032年)における年平均成長率(CAGR)は21.2%と見込まれており、これは極めて高い成長性を示すものです。

**建築一体型太陽光発電**とは、太陽エネルギーを生成する材料を、屋根、ファサード、窓などの建物の構造にシームレスに組み込む技術を指します。この統合は、単に再生可能エネルギーを供給するだけでなく、建物の美観と機能性を向上させるという二重の利点を提供します。

**建築一体型太陽光発電**材料への需要増加は、主に、建築の最適化と省エネルギー化を目的とした商業インフラへの太陽エネルギーソリューションの統合拡大に起因しています。石油や石炭といった非再生可能エネルギー資源の枯渇に関する環境問題の深刻化も、太陽光発電への需要を強く推進しています。さらに、建設・建築部門における急速な近代化と、クリーンエネルギーへの重点の高まりが、グリーンビルディングやゼロカーボンビルディングへの需要を増大させています。

消費者の間で**建築一体型太陽光発電**の環境的利点に関する意識が高まっていることも、家庭における太陽エネルギー利用システムの導入増加につながっています。加えて、炭素排出量削減の重要性を強調する様々なプログラムに支えられた、各国政府による有利な法規制の導入が、世界的な**建築一体型太陽光発電**システムへの需要をさらに加速させています。

### 市場の推進要因:成長を牽引する主要な要素

**建築一体型太陽光発電**市場の成長を推進する要因は多岐にわたりますが、特に以下の点が挙げられます。

1. **持続可能でエネルギー効率の高い建物への需要増大:**

気候変動対策とエネルギー消費削減の必要性に対する意識の高まりは、持続可能でエネルギー効率の高い建物への需要を押し上げています。この文脈において、**建築一体型太陽光発電**システムは極めて重要な役割を果たします。これらのシステムは、太陽光発電技術を建材に直接組み込むことで、建物がその場で再生可能エネルギーを生成することを可能にします。この統合により、温室効果ガス(GHG)排出量が削減され、エネルギーコストが低減され、建築環境全体の持続可能性に貢献します。

建設および建物の利用は温室効果ガス排出の最大の源であり、建設業界は排出量削減において極めて重要な役割を担っています。歴史的に、この分野は運用排出量の削減に重点を置いてきましたが、今後数十年でこれらの排出量が業界全体の排出量の75%から50%に減少すると予測されています。この大きな影響が、より持続可能な建築慣行への転換を促しています。

さらに、LEED(Leadership in Energy and Environmental Design)やBREEAM(Building Research Establishment Environmental Assessment Method)といったグリーンビルディング認証が世界中で普及しています。これらの認証は、**建築一体型太陽光発電**のような再生可能エネルギー技術の利用を奨励しています。米国グリーンビルディング評議会(USGBC)によると、LEED認証を受けた建物は、非認証の建物と比較してエネルギー消費量が25%少なく、水の使用量が11%少ないとされています。また、LEED認証建物はCO2排出量を34%削減し、8000万トン以上の廃棄物を埋め立て地から削減しています。2023年現在、185カ国で約10万5000棟のLEED認証建物と20万5000人のLEED認定専門家が存在します。

したがって、持続可能でエネルギー効率の高い建物への需要の高まりは、**建築一体型太陽光発電**産業の重要な推進要因です。この需要は、炭素排出量の最小化、グリーンビルディング規制への対応、政府補助金の活用、そして長期的なエネルギーコスト削減の必要性によって推進されています。

2. **急速な都市化の進展:**

急速な都市化は、エネルギー効率が高く持続可能なインフラへの需要を増大させています。都市部は絶えず発展しており、エネルギー使用量と環境影響を管理するための新しいアプローチが求められています。**建築一体型太陽光発電**システムは、建材としての機能と再生可能エネルギーの生成という二重の目的を提供し、スマートシティプログラムの目標と合致しています。これらのシステムは、ファサード、屋根、窓など、様々な建物の構成要素に統合でき、都市複合施設のエネルギー自給自足と持続可能性を高めます。

国連によると、世界の都市人口は2018年の55%から2050年までに68%に増加すると予測されています。この都市の拡大は、エネルギー消費の増加に対応しつつ、環境影響を削減するための持続可能な建築ソリューションの利用を不可欠なものとしています。急速な都市化は、都市をよりエネルギー効率が高く持続可能なものにする革新的な技術の開発を必要としています。その場で再生可能エネルギーを生成する**建築一体型太陽光発電**システムは、非再生可能エネルギー源への依存を最小限に抑え、温室効果ガス排出量を削減するのに貢献します。

さらに、スマートシティは、技術とデータを活用して住民の生活の質を向上させ、サービスの効率を高め、環境への影響を低減することを目指しています。これらのイニシアチブは、**建築一体型太陽光発電**システムを頼りに、再生可能エネルギーを提供し、同時に都市の建物の美観と機能性を向上させています。例えば、シンガポールの住宅開発庁(HDB)は、SolarNovaプログラムの一環として、公共住宅の屋根に**建築一体型太陽光発電**システムを含む太陽光パネルを設置しています。この計画は、2030年までに350メガワットの太陽光発電容量を創出し、都市の再生可能エネルギーポテンシャルを大幅に高めることを目指しています。

### 市場の抑制要因:成長を妨げる課題

**建築一体型太陽光発電**市場の成長を抑制する主な要因は以下の通りです。

1. **高い初期投資コスト:**

**建築一体型太陽光発電**システムの高い初期コストは、その広範な導入に対する大きな障壁となっています。これらの費用には、太陽電池を屋根、ファサード、窓などの建物の特徴に統合するために必要な、特殊な材料、複雑な設置技術、および構造変更の可能性が含まれます。これらの初期費用は、従来の建材や非統合型太陽光発電システムと比較して著しく高くなる可能性があります。

例えば、商業ビル向けの**建築一体型太陽光発電**システムは最大58万950.75米ドルかかることがあり、平均設置コストは1平方メートルあたり244.20米ドルです。ヨーロッパでは、**建築一体型太陽光発電**ガラスモジュールの平均価格は1平方メートルあたり120ユーロから250ユーロの範囲ですが、従来のガラス-ガラスモジュールでは95ユーロ/m2まで安くなることもあります。カスタマイズされた太陽光外装デザインは、1平方メートルあたり380ユーロに達することもあります。**建築一体型太陽光発電**のコストは製品によって異なりますが、一般的には1平方メートルあたり200ユーロから625ユーロの範囲です。インドでは、**建築一体型太陽光発電**システムは1キロワットあたり4万1000ルピー、1ユニットあたり42万ルピー、または1ワットあたり60ルピーの費用がかかることがあります。

さらに、平均的な屋根の総コストが2万米ドルと予想されたのに対し、**建築一体型太陽光発電**屋根の設置コストは2万8000米ドルでした。この8000米ドルの追加初期費用は、エネルギー節約と予想される不動産価値の上昇によって正当化されます。初期費用は高額であるものの、**建築一体型太陽光発電**システムは長期的に大きな節約をもたらす可能性があります。例えば、ローレンス・バークレー国立研究所は、**建築一体型太陽光発電**システムを組み込むことで、建物のエネルギー使用量を最大30%削減できることを発見し、システムの寿命にわたって大幅なコスト削減につながると報告しています。しかし、この初期の障壁が導入のペースを遅らせる可能性があります。

2. **建築一体型太陽光発電モジュールからの発熱:**

**建築一体型太陽光発電**モジュールからの発熱は、その性能と建物の熱負荷に影響を与える可能性があります。太陽電池は太陽光を電気に変換する際に熱を発生させ、この熱はモジュールの効率を低下させる可能性があります。また、建物内部への熱伝導が増加することで、冷房負荷が増大し、結果として建物のエネルギー消費量が増える可能性があります。この課題は、特に暑い気候の地域や、厳格な室内温度管理が求められる建物において、**建築一体型太陽光発電**システムの導入を検討する際の重要な考慮事項となります。この発熱問題を解決するための効果的な熱管理ソリューションの開発が、市場のさらなる成長を促進する上での機会ともなり得ます。

### 市場の機会:潜在的な成長領域

**建築一体型太陽光発電**市場には、以下のような広範な機会が存在します。

1. **技術革新と研究開発の進展:**

**建築一体型太陽光発電**技術は継続的に進化しており、より高効率で、軽量で、美観に優れた製品の開発が進んでいます。例えば、壁面への設置に適した軽量ソーラーパネルや、アモルファスシリコンクリアガラスソーラーパネルと不透明なグレージングユニットを組み合わせた先進的な技術、さらには二重・三重ガラス断熱材を**建築一体型太陽光発電**壁に採用するといった技術革新が、製品の需要を刺激しています。結晶シリコンモジュールにおける反射防止コーティングの開発も、太陽エネルギーの捕捉能力を高め、効率向上に寄与しています。薄膜技術の柔軟性は、曲線面への応用など、新たなデザインの可能性を広げています。これらの技術的進歩は、**建築一体型太陽光発電**の適用範囲を拡大し、その魅力を高める重要な機会となります。

2. **政府の支援策と優遇政策:**

各国政府による炭素排出量削減を重視する有利な法規制やプログラム、補助金は、**建築一体型太陽光発電**の導入を強力に後押ししています。パリ協定(2015年)に基づく温室効果ガス削減目標を掲げるヨーロッパ諸国は、再生可能エネルギー源としての**建築一体型太陽光発電**への転換を積極的に推進しています。また、LEEDやBREEAMのようなグリーンビルディング認証は、**建築一体型太陽光発電**のような再生可能エネルギー技術の利用を奨励しており、これが市場の成長を促進しています。シンガポールのSolarNovaプログラムのように、具体的な導入目標を掲げる政府主導のプロジェクトも、市場に大きな機会をもたらしています。

3. **美観と機能性の両立への高まる需要:**

**建築一体型太陽光発電**システムは、再生可能エネルギーを生成するだけでなく、建物の美観と機能性を向上させるという独自の価値を提供します。特に商業ビルにおいては、太陽エネルギー利用システムの外観的な魅力への高い関心が、製品需要を牽引しています。統合型屋根や天窓は、その堅牢性と視覚的な魅力から需要が高まっています。建築家や開発者が、エネルギー効率とデザイン性の両立を追求する中で、**建築一体型太陽光発電**は魅力的な選択肢となっています。

4. **既存建築物の改修プロジェクト:**

商業施設における**建築一体型太陽光発電**を用いた改修プロジェクトの増加は、市場の重要な機会です。既存の建物に**建築一体型太陽光発電**システムを後付けすることで、エネルギー効率を向上させ、建物の寿命を延ばし、持続可能性の目標を達成することができます。これは、新築市場だけでなく、既存建築物市場においても**建築一体型太陽光発電**の普及を促進します。

5. **スマートシティ構想との連携:**

急速な都市化と相まって、スマートシティ構想は、エネルギー管理と環境影響の削減のための革新的なアプローチを求めています。**建築一体型太陽光発電**システムは、建材と再生可能エネルギー生成という二重の目的を果たすことで、スマートシティの目標と完全に合致します。これらのシステムは、都市複合施設のエネルギー自給自足と持続可能性を高め、都市の建物の美観と機能性を向上させながら再生可能エネルギーを提供することで、スマートシティのインフラに不可欠な要素となります。

### セグメント分析:市場の構造と動向

**建築一体型太陽光発電**市場は、技術、用途、最終用途に基づいて詳細にセグメント化されています。

#### 技術別分析

1. **結晶シリコン:**

結晶シリコンは、2023年に世界収益の70%を占め、市場を支配しました。結晶シリコンセルは、スマートな取り付けソリューションを利用して建物の屋根に統合でき、屋根の一部を置き換えながら構造的完全性を維持します。この統合形式は費用対効果が高く効率的です。もう一つの統合オプションは、屋根瓦を結晶シリコンセルに置き換えることです。

さらに、市場では太陽エネルギーの捕捉を助け、より高い効率を提供する反射防止コーティングの採用が見られます。結晶シリコンは最高のエネルギー変換効率を持ち、商業用モジュールは通常、入射する太陽光の13%から21%を電気に変換します。その信頼性と確立された技術が、その優位性を支えています。

2. **薄膜:**

薄膜は、2023年に世界市場の25%を占めました。薄膜**建築一体型太陽光発電**市場は、大幅な技術進歩と高度な技術の導入により、予測期間中に着実に成長すると予測されています。薄膜**建築一体型太陽光発電**は、大幅な重量制限がある建物で広く採用されています。このような状況では、建物の外皮が結晶シリコン統合の重量に耐えられないため、薄膜統合設置への大きな需要が生じます。その高い柔軟性のため、薄膜は湾曲した表面にも有用です。

#### 用途別分析

1. **屋根:**

屋根への設置は、2023年に総収益の60%を占め、市場を支配しました。屋根セグメントは予測期間中もその優位性を維持すると見込まれています。建物の屋根に統合された太陽光発電システムは、屋根表面への光の入射量が増加するため、効率的であることが知られています。**建築一体型太陽光発電**システムを屋根に統合することは、最も普及している用途の一つです。これらのシステムは、屋根材を太陽光発電要素に置き換え、屋根を発電面に変えます。**建築一体型太陽光発電**の屋根ソリューションには、従来の屋根材と一体化しながらエネルギーを生成するソーラーシングル、タイル、パネルが含まれます。さらに、統合された屋根や天窓の堅牢性と視覚的な魅力の向上により、このセグメントは2023年に最大の市場シェアを保持しました。より優れた製品の開発により、統合型屋根の需要は予測期間中に増加すると予測されています。

2. **壁:**

太陽光が十分に当たることから、ソーラーウォールの効率が高く、予測期間中に壁面への**建築一体型太陽光発電**の需要を刺激すると予測されています。高度な軽量ソーラーパネルの導入は、建築一体型壁面への需要を高めると見込まれています。**建築一体型太陽光発電**壁は、建物の垂直面に太陽光発電パネルを統合するものです。これらのシステムは、新築建物に採用されるだけでなく、既存の構造物にも後付けすることができ、屋根や窓よりも広い表面積で太陽エネルギーを生成します。さらに、アモルファスシリコンクリアガラスソーラーパネルと不透明なグレージングユニットの組み合わせなど、高度な技術の開発が、これらの用途における**建築一体型太陽光発電**の需要を増加させると予想されます。予測期間中、**建築一体型太陽光発電**壁における二重・三重ガラス断熱材の使用も、製品需要を押し上げると予測されています。

3. **ガラスおよびファサード:**

**建築一体型太陽光発電**は、窓やカーテンウォールを含むガラスやファサードにも統合されます。これにより、自然光を取り入れながら発電できるだけでなく、建物の外観デザインに革新的な要素をもたらします。特に商業ビルにおいて、ガラスファサードは建物の顔となるため、**建築一体型太陽光発電**を組み込むことで、環境性能とデザイン性を両立させることが可能です。

#### 最終用途別分析

1. **産業用:**

産業セグメントは2023年に市場シェアの40%を占め、市場を支配しました。産業セグメントには、工場、倉庫、工業団地、その他の大規模な産業構造が含まれます。産業分野における**建築一体型太陽光発電**ソリューションは、エネルギー効率の向上、運用コストの削減、企業の持続可能性活動の表明を目的としています。これらの設置には、大規模な屋上ソーラーアレイ、製造工場における**建築一体型太陽光発電**ファサード、産業プロセスに再生可能エネルギーを供給する統合型ソーラーカーポートなどが頻繁に含まれます。

さらに、非再生可能エネルギー源への依存を減らすため、産業用途における**建築一体型太陽光発電**の普及はますます進むと予測されています。ヨーロッパにおける商業建築の継続により、このセグメントは成長すると予想されます。また、確立されたヨーロッパ経済圏の企業は、建物の美観を向上させるために、統合型太陽光発電への転換をますます進めています。

2. **商業用:**

商業セグメントには、オフィスビル、小売スペース、ショッピングモール、ホテル、その他の商業構造が含まれます。商業分野における**建築一体型太陽光発電**ソリューションは、運用コストの削減、不動産価値の向上、環境責任の表明を目的としています。商業ビルにおける**建築一体型太陽光発電**システムは、屋上、ファサード、キャノピーに統合されたソーラーパネルを頻繁に含み、建物の視覚的な美観を補完しながら再生可能エネルギーを提供します。**建築一体型太陽光発電**を用いた改修プロジェクトの増加は、商業施設におけるこれらの設置の需要を促進すると予想されます。特に商業ビルにおける太陽エネルギー利用システムの外観的な魅力への高い重点は、この分野での製品需要を牽引すると予測されています。

3. **住宅用:**

消費者の間で**建築一体型太陽光発電**の環境的利点に関する意識が高まっている結果、家庭における太陽エネルギー利用システムの導入が増加しています。住宅用**建築一体型太陽光発電**は、一般家庭の電力需要を満たし、光熱費を削減し、住宅の炭素排出量を減らすことに貢献します。屋根材や外壁材と一体化したデザインは、住宅の外観を損なうことなく、エネルギー自給自足の実現を可能にします。

### 地域分析:主要な市場の地理的動向

世界の**建築一体型太陽光発電**市場は、地域によって異なる成長パターンと推進要因を示しています。

1. **ヨーロッパ:**

ヨーロッパは、世界の**建築一体型太陽光発電**市場において最も重要なシェアを占めており、予測期間中に21.1%のCAGRで成長すると推定されています。再生可能エネルギーに対する好ましい見通しと、ヨーロッパ諸国におけるその認知度の高さが、予測期間を通じて**建築一体型太陽光発電**市場を牽引すると予想されます。ドイツやイタリアは太陽エネルギーの利用を急速に重視しており、これが**建築一体型太陽光発電**の利用増加につながり、予測期間中の産業成長を促進すると見込まれています。

さらに、ヨーロッパは気候変動対策の最前線にあり、パリ協定(2015年)に基づき温室効果ガス(GHG)排出量の大幅削減に合意しています。このコミットメントが、**建築一体型太陽光発電**のような再生可能エネルギー源への主要な推進力となっています。また、**建築一体型太陽光発電**市場の主要な競合他社のいくつかはヨーロッパに本社を置いており、この産業における技術革新を推進しています。これらの企業の存在と優れたR&D能力が、地域**建築一体型太陽光発電**産業を牽引しています。

2. **アジア太平洋:**

アジア太平洋地域は、予測期間中に21.6%のCAGRを示すと予想されており、最も高い成長率を誇ります。この地域は、様々な事業において太陽光発電(PV)技術を成功裏に、かつ費用対効果の高い方法で導入してきました。地域の技術は成熟し、価格は下落を続けています。中国、インド、日本、ASEAN諸国は、**建築一体型太陽光発電**、屋上型、その他様々な用途向けの新しい革新的な技術を開発することで、太陽光発電における専門知識を示してきました。

さらに、PV産業における各技術の中国の生産規模は、世界市場の半分以上を占めており、近い将来もトップに留まると予測されています。各国政府がこれらのソリューションの導入努力を強化するにつれて、中国や日本などの経済圏では製品の需要が高いままであると予想されます。この地域の消費者は、非再生可能エネルギー源の環境影響を軽減するために、再生可能エネルギー源を強く好む傾向にあります。

3. **北米:**

北米は、市場において重要なシェアを占めています。北米における**建築一体型太陽光発電**の需要は、美観的に魅力的な太陽エネルギー利用システムを選択する人が増えるにつれて増加すると予想されます。さらに、特に米国とカナダにおける高い可処分所得と、**建築一体型太陽光発電**パネル製造方法の進歩が、今後7年間で製品需要を押し上げると予想されます。

4. **ラテンアメリカ:**

ラテンアメリカの建設部門の増加は、予測期間を通じて市場を牽引すると予想されます。さらに、産業および商業部門での利用により、この地域における**建築一体型太陽光発電**システムの需要は増加すると見込まれています。また、特にブラジルとアルゼンチンにおけるCSA市場は、太陽エネルギー収集装置の設置増加により大きな潜在力を秘めています。

### まとめ

**建築一体型太陽光発電**市場は、持続可能性への世界的なコミットメント、急速な都市化、そして技術革新に支えられ、今後も力強い成長を続けると予測されます。高い初期投資コストやモジュールからの発熱といった課題は存在するものの、政府の支援策、美観と機能性の両立への需要、そして既存建築物の改修機会が、市場の機会を拡大しています。特にヨーロッパとアジア太平洋地域が市場成長の主要な牽引役となる中、結晶シリコンが引き続き技術セグメントをリードし、屋根用途が最も普及したアプリケーションであり続けるでしょう。産業用および商業用セグメントも、エネルギー効率と企業の持続可能性目標の達成に向けた重要な役割を果たすと期待されています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の建築一体型太陽光発電市場規模分析

- 世界の建築一体型太陽光発電市場の概要

- 技術別

- 概要

- 技術別金額

- 結晶シリコン

- 金額別

- 薄膜

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 屋根

- 金額別

- ガラス

- 金額別

- ファサード

- 金額別

- 壁

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 産業用

- 金額別

- 商業用

- 金額別

- 住宅用

- 金額別

- 技術別

- 世界の建築一体型太陽光発電市場の概要

- 北米市場分析

- 概要

- 技術別

- 概要

- 技術別金額

- 結晶シリコン

- 金額別

- 薄膜

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 屋根

- 金額別

- ガラス

- 金額別

- ファサード

- 金額別

- 壁

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 産業用

- 金額別

- 商業用

- 金額別

- 住宅用

- 金額別

- 米国

- 技術別

- 概要

- 技術別金額

- 結晶シリコン

- 金額別

- 薄膜

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 屋根

- 金額別

- ガラス

- 金額別

- ファサード

- 金額別

- 壁

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 産業用

- 金額別

- 商業用

- 金額別

- 住宅用

- 金額別

- 技術別

- カナダ

- ヨーロッパ市場分析

- 概要

- 技術別

- 概要

- 技術別金額

- 結晶シリコン

- 金額別

- 薄膜

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 屋根

- 金額別

- ガラス

- 金額別

- ファサード

- 金額別

- 壁

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 産業用

- 金額別

- 商業用

- 金額別

- 住宅用

- 金額別

- 英国

- 技術別

- 概要

- 技術別金額

- 結晶シリコン

- 金額別

- 薄膜

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 屋根

- 金額別

- ガラス

- 金額別

- ファサード

- 金額別

- 壁

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 産業用

- 金額別

- 商業用

- 金額別

- 住宅用

- 金額別

- 技術別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 技術別

- 概要

- 技術別金額

- 結晶シリコン

- 金額別

- 薄膜

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 屋根

- 金額別

- ガラス

- 金額別

- ファサード

- 金額別

- 壁

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 産業用

- 金額別

- 商業用

- 金額別

- 住宅用

- 金額別

- 中国

- 技術別

- 概要

- 技術別金額

- 結晶シリコン

- 金額別

- 薄膜

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 屋根

- 金額別

- ガラス

- 金額別

- ファサード

- 金額別

- 壁

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 産業用

- 金額別

- 商業用

- 金額別

- 住宅用

- 金額別

- 技術別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 技術別

- 概要

- 技術別金額

- 結晶シリコン

- 金額別

- 薄膜

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 屋根

- 金額別

- ガラス

- 金額別

- ファサード

- 金額別

- 壁

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 産業用

- 金額別

- 商業用

- 金額別

- 住宅用

- 金額別

- アラブ首長国連邦

- 技術別

- 概要

- 技術別金額

- 結晶シリコン

- 金額別

- 薄膜

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 屋根

- 金額別

- ガラス

- 金額別

- ファサード

- 金額別

- 壁

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 産業用

- 金額別

- 商業用

- 金額別

- 住宅用

- 金額別

- 技術別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 技術別

- 概要

- 技術別金額

- 結晶シリコン

- 金額別

- 薄膜

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 屋根

- 金額別

- ガラス

- 金額別

- ファサード

- 金額別

- 壁

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 産業用

- 金額別

- 商業用

- 金額別

- 住宅用

- 金額別

- ブラジル

- 技術別

- 概要

- 技術別金額

- 結晶シリコン

- 金額別

- 薄膜

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 屋根

- 金額別

- ガラス

- 金額別

- ファサード

- 金額別

- 壁

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 産業用

- 金額別

- 商業用

- 金額別

- 住宅用

- 金額別

- 技術別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 建築一体型太陽光発電市場のプレーヤー別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- ハンアジー・モバイル・エナジー・ホールディング・グループ・リミテッド

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- AGC株式会社

- ソラリア・コーポレーション

- ヘリアテックGmbH

- テスラ

- エルテックス・ソーラー

- オニキス・ソーラー・グループLLC

- ナノPVソーラーInc.

- ポリソーラーLtd

- ヴィアソリス

- トップサン・エナジー・リミテッド

- ENF Ltd.

- ワーリー・エナジーズLtd.

- カナディアン・ソーラー

- ISSOL sa

- レイナーズ

- ケノトミ

- ノバージー・エナジー・ソリューションズPvt Ltd

- ハンアジー・モバイル・エナジー・ホールディング・グループ・リミテッド

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

建築一体型太陽光発電とは、太陽光発電システムを建物の外壁、屋根、窓、バルコニー手すりといった建築部材そのものとして組み込む技術を指します。これは、従来の屋根置き型や地上設置型のように、建物に後付けするのではなく、設計段階から発電機能を備えた建材として一体的に導入される点が大きな特徴でございます。単に発電するだけでなく、建物の意匠性や機能性、例えば断熱性や遮音性、耐震性なども同時に満たすことが求められるため、一般的な太陽電池モジュールとは異なる特性やデザインが適用されます。このアプローチにより、太陽光発電システムの存在感が建築デザインと調和し、都市景観の向上にも寄与するとともに、限られた敷地面積でも最大限に発電能力を確保できるというメリットがございます。

建築一体型太陽光発電には様々な種類があり、それぞれの建築部位に適した形式が開発されています。屋根には、瓦やスレートと一体化した「太陽光発電瓦」や、屋根材そのものがモジュールとして機能する「屋根一体型モジュール」が用いられ、防水性や耐荷重性を確保しながら発電を行います。壁面には、建物の外装材として機能する「太陽光発電カーテンウォール」や「外壁一体型モジュール」があり、ガラス窓のように透明性を持つものから、不透明なスパンドレルパネルとして利用されるものまで多岐にわたります。透明性を持つタイプは、太陽光を透過させつつ発電するため、室内への採光を維持しながら電力も生み出すことが可能で、オフィスビルや商業施設での採用が進んでいます。また、バルコニーの手すりやトップライト、庇などにも、それぞれの形状や機能に合わせてカスタマイズされたモジュールが組み込まれることがございます。これらの多様な形態は、建築物のデザイン自由度を大幅に高め、従来の太陽電池モジュールでは難しかった意匠性を実現いたします。

この技術の主な用途は、新築のオフィスビル、商業施設、公共施設、そして住宅にまで広がっています。特に、ゼロエネルギービル(ZEB)やゼロエネルギーハウス(ZEH)を目指す建築物において、建築一体型太陽光発電は不可欠な要素となっています。建物の外皮の一部として機能するため、別途設置スペースを確保する必要がなく、都市部の狭小な敷地や景観規制の厳しい地域でも導入しやすいという利点がございます。また、建材としての機能も兼ね備えることで、資材コストの削減や工事の効率化にも貢献し、建築物のライフサイクル全体での環境負荷低減と経済性の向上に寄与いたします。発電した電力は自家消費されるほか、余剰電力は売電されるため、建物のランニングコスト削減にも繋がり、持続可能な社会の実現に向けた重要な技術として注目されています。

関連する技術としては、まず太陽電池モジュールの多様化が挙げられます。結晶シリコン型が主流である一方で、薄膜シリコン、CIGS、CdTeなどの薄膜型太陽電池は、高いデザイン自由度や軽量性、曲面への適用性といった特性から、建築一体型太陽光発電に適しているとされています。特に、薄膜型は光の透過度を調整しやすく、透明性や色彩のバリエーションを持たせることが可能なため、窓やファサードへの応用が期待されています。さらに、近年研究開発が進むペロブスカイト太陽電池や有機薄膜太陽電池は、より高い変換効率と柔軟性、低コスト化の可能性を秘めており、将来的に建築一体型太陽光発電の選択肢をさらに広げるでしょう。また、発電した電力を効率的に利用するためのエネルギーマネジメントシステム(EMS)や、蓄電池システムとの連携も重要な要素であり、スマートグリッドへの統合も進められています。建材としての機能を満たすためには、耐久性、耐火性、防水性、断熱性などの建築基準への適合が必須であり、これらをクリアするための材料技術や施工技術の開発も不可欠でございます。さらに、建物の構造と一体化させるための構造設計技術や、モジュール表面の清掃を容易にする防汚コーティング技術なども、その普及を後押しする重要な関連技術として挙げられます。