バルク食品原料市場 規模・シェア分析-成長動向と予測 (2025-2030年)

バルク食品原料市場レポートは、業界を種類(穀物、豆類、茶、コーヒー、ココア、ハーブおよびスパイスなど)、カテゴリー(一次加工、二次加工)、用途(ベーカリーおよび菓子、スナックおよびスプレッドなど)、および地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に区分しています。市場予測は金額(米ドル)で提示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バルク食品原材料市場の概要:成長トレンドと予測(2025年~2030年)

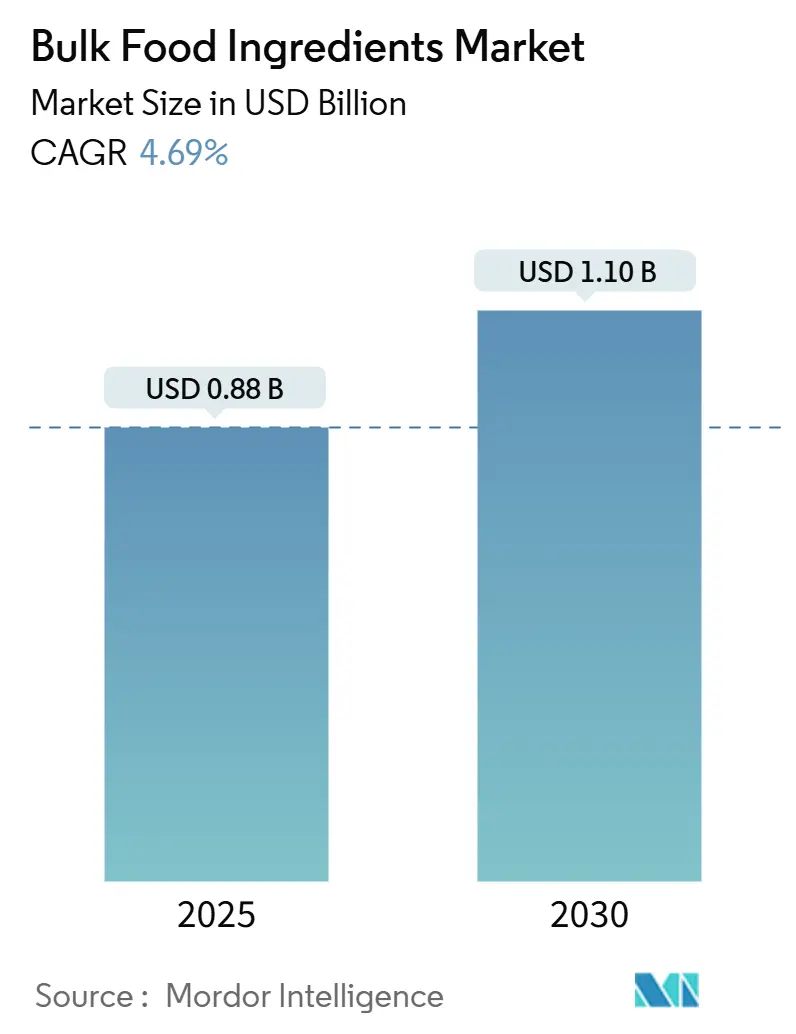

バルク食品原材料市場は、2025年に0.88億米ドル、2030年には1.10億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.69%です。この市場の成長は、安全で追跡可能なサプライチェーンへの需要の高まりと、加工業者が品質を安定させ、注文の変化に迅速に対応できる垂直統合型調達への嗜好が強まっていることに起因しています。穀物、豆類、油糧種子の生産者は、自社内の保管、洗浄、選別施設を拡充することでこのモデルを強化し、第三者への依存を減らし、価格交渉力を高めています。また、ブロックチェーン技術を活用したデジタル追跡プラットフォームが主要企業の間で普及し、購入者は原材料の出所、農場での投入物、輸送状況についてエンドツーエンドの可視性を得ています。さらに、より安全で天然由来の添加物を支持する規制の動きも市場を後押ししており、これはベーカリー、スナック、調理済み食品の配合選択に影響を与えています。

主要なレポートのポイントは以下の通りです。

* 製品タイプ別では、穀物、豆類、シリアルが2024年に市場シェアの45.66%を占め、ハーブとスパイスは2030年までに6.68%のCAGRで拡大すると予測されています。

* カテゴリー別では、一次加工品が2024年に73.46%のシェアで市場を牽引し、二次加工品は2030年までに6.03%のCAGRで拡大すると予測されています。

* 用途別では、ベーカリーおよび菓子類が2024年にバルク食品原材料市場の39.68%を占め、調理済み食品は2030年までに6.44%のCAGRで成長しています。

* 地域別では、アジア太平洋地域が2024年に33.75%の収益シェアで市場を支配し、中東およびアフリカ地域は2030年までに6.03%のCAGRを記録すると予測されています。

* 最も急速に成長している市場は中東およびアフリカであり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

市場の推進要因

* 加工食品需要の増加:消費者の利便性志向と調理済み食品への嗜好の変化に伴い、加工食品の需要が世界的に高まっています。都市化、可処分所得の増加、食習慣の変化がこの成長を牽引しており、でんぷん、甘味料、保存料などのバルク原材料の需要が大幅に増加しています。バルク原材料は、食品の安全性と品質を確保し、製品の貯蔵寿命を延ばす上で重要な役割を果たしています。

* 植物性食品の普及:健康意識、環境問題、倫理的配慮の高まりから、消費者は植物性食品へと移行しています。これにより、植物性タンパク質、でんぷん、油などのバルク原材料の需要が急増しており、これらは植物性食品および飲料の生産に不可欠です。米国では、2024年に約59%の世帯が植物性食品を購入しており、このトレンドは今後もバルク原材料市場を牽引すると見込まれます。

* バルク原材料の費用対効果:個別包装された代替品と比較して、バルク原材料は費用対効果が高いことが市場の重要な推進要因です。大量購入は包装コストを削減し、規模の経済を可能にします。これは食品メーカーやレストランにとって魅力的であり、生産コストを削減し、利益率を向上させます。また、個別包装に伴う廃棄物を最小限に抑えるため、持続可能性への関心が高まる消費者志向にも合致しています。

* ベーカリー産業の活況:消費者の嗜好の変化と製品革新により、ベーカリー部門は再興を遂げており、特殊なバルク原材料への持続的な需要を生み出しています。タンパク質強化焼き菓子、再生可能な全粒穀物、低糖配合などが主要な成長要因であり、健康志向の消費者の嗜好に合致しています。ドーナツやベーグルなどのカテゴリーで特に顕著な成長が見られ、機能性原材料の革新が需要を刺激しています。

* クリーンラベル原材料への需要の高まり:北米とヨーロッパを中心に、添加物の少ない、より自然な原材料への需要が高まっています。

* 料理のグローバル化:民族料理のスパイスに対する需要が世界的に高まっており、特に新興市場で顕著です。

市場の抑制要因

* バルク原材料の保管と取り扱いにおける食品安全上の課題:バルク原材料の管理には固有の複雑さがあり、食品安全上の脆弱性が市場成長に影響を与える可能性があります。多くの輸送ユニットの設計上の制約や不適切な洗浄プロトコルは、これらのリスクをさらに悪化させ、生産バッチ全体に影響を与える可能性のある交差汚染を引き起こす可能性があります。食品安全基準の更新により、洗浄手順に対するより厳格な検証要件が課され、設備とプロセスの両方に多大な投資が必要となっています。

* 砂糖関連の健康リスクに対する意識の高まり:砂糖摂取に関する消費者の意識の高まりは、食品業界全体の製品配合と原材料仕様を再形成しています。体重管理のためのGLP-1薬の使用増加もこの傾向を加速させており、かなりの数の消費者の味覚と消費パターンを変化させています。FDAが提案する包装前面の栄養表示は、添加糖に関する透明性を高め、高糖配合からの移行を加速させる可能性があります。バルク原材料サプライヤーは、砂糖の費用対効果の高い代替品を開発するという課題に直面しており、これらは甘味を提供するだけでなく、砂糖の他の必須機能(食感、保存、褐変など)も再現する必要があります。

* 大量生産における品質管理の問題:大量生産では、品質の一貫性を維持することが課題となる場合があります。

* 季節的な農業生産への高い依存度:特にアジア太平洋地域や中東・アフリカ地域では、季節的な農業生産に大きく依存しているため、供給の不安定さや価格変動のリスクがあります。

カテゴリー別分析:一次加工品が優勢、二次加工品が加速

* 一次加工品:2024年にはバルク食品原材料市場シェアの73.46%を占めています。その普及は、基本的なカロリー摂取を支える最小限に加工された穀物、豆類、油糧種子に対する普遍的な需要に起因しています。安定した世界貿易の流れと慣れ親しんだ取り扱いプロトコルは、購入者にコスト予測への信頼を与え、ベーカリー、乳製品、スナック製品の生産スケジュールを保護しています。気候変動による供給ショックは、加工業者が歩留まりと品質を向上させる光学選別機やカラーグレーダーに投資するきっかけとなり、利益率の維持に貢献しています。このセグメントの規模は、港湾近くでの洗浄、脱穀、製粉施設の共同立地を促進し、リードタイムを短縮し、トレーサビリティを強化しています。

* 二次加工品:2030年までに6.03%のCAGRで成長しています。サプライヤーは、調理時間を短縮し、機能的な汎用性を高めるプレゼラチン化でんぷん、インスタント小麦粉、焙煎豆粉を提供しています。調理済み食品工場からの需要は、配合業者が現場での熱処理を省くことができる時間節約型の中間製品の魅力を示しています。酵素変性油や脂肪は、乳製品代替品の口当たりを改善し、スプレードライフルーツパウダーは冷蔵なしで風味を添加します。プレミアムニッチ市場が拡大するにつれて、二次加工に関連するバルク食品原材料市場の規模はより高い利益率を確保し、特殊な押出成形およびドラム乾燥能力への投資を促進しています。

製品タイプ別分析:穀物がリードし、ハーブとスパイスが台頭

* 穀物、豆類、シリアル:バルク食品原材料市場の収益シェアの45.66%を占めています。小麦、トウモロコシ、米は引き続きカロリー摂取の基盤ですが、再生可能な穀物や伝統的な穀物(キビ、ソルガム、テフなど)への関心が高まっています。製粉業者は、クリーンラベルの要望に沿って、微量栄養素を保持する石臼挽きや低温加工を展開しています。全粒穀物消費の受け入れが広がることで、繊維を保持しつつ軽い小麦粉の食感を提供する脱糠システムへの需要が支持されています。アルゼンチンやオーストラリアの輸出業者は、グルテン強度とタンパク質含有量の指標を強調し、価格プレミアムを獲得しています。

* ハーブとスパイス:このセグメンテーション内では、基盤は小さいものの、6.68%のCAGRで最も急速に成長しているカテゴリーです。味覚のグローバル化とソーシャルメディアへの露出により、消費者は複雑な地域の風味付けで料理をするようになっています。サプライヤーは、揮発性油を閉じ込め、バッチごとの一貫性を確保するために極低温粉砕に投資しています。有機認証とフェアトレード調達はプレミアム製品を差別化し、ブランドオーナーに農場での慣行を開示するよう促しています。正確な成長率はサブカテゴリーによって異なりますが、一貫した上昇は、バルク食品原材料市場に直接供給される原産地特定のウコン、クミン、チリ製品の新たな機会を強調しています。

用途別分析:ベーカリーおよび菓子類がリードし、調理済み食品が上昇

* ベーカリーおよび菓子類:2024年にはバルク食品原材料市場規模の39.68%を占めています。タンパク質強化マフィン、低糖クッキー、マインドフルな贅沢チョコレートにおける継続的な新製品開発は、高タンパク質小麦グルテン、特殊脂肪、未精製ケインシュガーの購入を刺激しています。グルテンフリーのベーキングミックスはソルガム粉やそば粉を活用し、コールドプレスされたココアバターはクリーンラベルの信頼性を高めています。包装前面表示規則に対応したレシピ調整は、甘味と水分保持を提供するフルーツピューレやオリゴ糖シロップの使用を促進しています。

* 調理済み食品:2030年までに6.44%のCAGRで最も速い勢いで成長しています。多層電子レンジ対応ボウルや冷凍調理済み食品には、加工でんぷんでとろみをつけたソース、クリーンラベルの保存料、色を維持するIQF野菜が必要です。高圧加工は冷蔵保存期間を延長し、小売業者が添加物の少ないシェフ考案の料理を在庫することを可能にしています。サプライヤーは、1トン入りの袋にカットされた濃縮タンパク質やスパイスのプレブレンドを供給し、直接バッチケトルに投入することで、開梱の無駄と人件費を削減します。都市部の消費者が食事を複数の時間帯に分けて摂るようになるにつれて、バルク食品原材料市場は、スナックサイズの高タンパク質調理済みボウルから追加の生産量を得ています。

地域別分析

* アジア太平洋地域:中国とインドの広大な加工部門と拡大する都市中間層に支えられ、バルク食品原材料市場収益の33.75%を占めています。地域の製粉業者は、港湾サイロと自動袋詰めラインを活用し、ベーカリー、乳製品、インスタント麺工場に大量供給しています。コールドチェーン物流への政府投資は、生鮮食品へのアクセスを拡大し、変動する温度下で貯蔵寿命を延ばす安定剤や増粘剤の需要を刺激しています。ベトナム、インドネシア、カンボジアから調達されるスパイスは、国内および輸出志向の加工業者に供給され、地域内貿易の流れを強化しています。オーストラリアの持続可能性イニシアチブは、プレミアム輸出チャネルを開拓する再生農業認証を奨励しています。

* 北米:利便性食品、スポーツ栄養、植物性食品設計に焦点を当てた成熟した食品加工市場は、機能性タンパク質、繊維、ビタミンなどの特殊成分の需要を牽引しています。大手食品メーカーは、サプライチェーンの効率性とトレーサビリティを重視し、持続可能な調達とクリーンラベルのトレンドに対応しています。カナダと米国は、小麦、トウモロコシ、大豆などの主要農産物の主要生産国であり、これらは国内消費と輸出の両方に大量の原材料を提供しています。技術革新は、新しい加工技術と成分開発を促進し、消費者の健康志向と食の多様化に対応しています。

* ヨーロッパ:食品安全基準と持続可能性への強いコミットメントにより、バルク食品原材料市場は高品質でトレーサビリティのある製品に焦点を当てています。EUの共通農業政策は、地域内の生産を支援し、穀物、乳製品、砂糖などの主要原材料の安定供給を確保しています。ドイツ、フランス、イタリアなどの国々は、高度な食品加工技術と多様な食品文化を持ち、特殊な小麦粉、乳化剤、香料などの需要が高いです。植物性代替品やオーガニック食品への消費者の関心の高まりは、植物性タンパク質や有機認証された原材料の需要を刺激しています。サプライチェーン全体での廃棄物削減と循環経済の原則が重視されています。

* 南米:ブラジルとアルゼンチンが主要な農業生産国であり、大豆、トウモロコシ、砂糖、コーヒーなどのバルク原材料を世界市場に供給しています。国内の食品加工産業は成長しており、特に加工肉、乳製品、飲料の分野で原材料の需要が増加しています。インフラの改善は、農場から市場への輸送効率を高め、輸出能力を強化しています。気候変動への適応と持続可能な農業実践への投資は、長期的な供給安定性を確保するための重要な課題です。

* 中東・アフリカ:食料安全保障への懸念と人口増加が、バルク食品原材料の輸入需要を促進しています。特に湾岸諸国は、穀物、砂糖、食用油などの主要な食料品を大量に輸入しています。アフリカ大陸では、国内の食品加工能力が徐々に向上しており、地域内貿易と現地調達の原材料への関心が高まっています。政府は、農業生産性の向上とサプライチェーンの近代化に投資し、食料自給率を高めようとしています。ハラール認証された原材料の需要も、この地域の特徴です。

このレポートは、バルク食品原料の世界市場に関する詳細な分析を提供しています。

1. はじめに

バルク食品原料とは、食品加工・製造業界において、スナック、飲料、焼き菓子など幅広い食品製品の製造に使用される、大量に卸売業者から購入される未加工または半加工の食品材料を指します。具体的には、穀物、小麦粉、砂糖、スパイス、油、ナッツ、種子、ドライフルーツなどが含まれます。

本調査では、市場を「カテゴリー別(一次加工、二次加工)」、「製品タイプ別(穀物・豆類・シリアル、茶・コーヒー・ココア、ハーブ・スパイス、油糧種子、砂糖、その他)」、「用途別(ベーカリー・菓子、スナック・スプレッド、レディミール、その他)」、および「地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)」に細分化し、各セグメントの市場規模を米ドル建てで評価しています。

2. エグゼクティブサマリーと市場規模の予測

バルク食品原料の世界市場は、2025年には8.8億米ドルに達し、2030年までには11億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が2024年に33.75%の収益シェアを占め、最大の市場となっています。用途別では、消費者が便利で高品質な食事ソリューションを求める傾向にあることから、「レディミール」セグメントが2030年までに年平均成長率(CAGR)6.44%で最も急速な成長を遂げると見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 加工食品需要の増加: 加工食品への需要が高まるにつれて、バルク原料の使用が増加しています。

* 植物性食品の普及: 植物性食生活の成長が市場を活性化させています。

* コスト効率の高さ: バルク原料は、パッケージ化された代替品と比較してコスト効率が高いとされています。

* ベーカリー産業の活況: ベーカリー産業の好調がバルク原料の需要を刺激しています。

* クリーンラベル原料への需要増: 消費者の健康志向の高まりから、クリーンラベル原料への需要が増加しています。

* 食文化のグローバル化: 民族的なスパイスへの需要を促進し、多様な食文化のグローバル化が進んでいます。

4. 市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

* 食品安全性の課題: バルク原料の保管および取り扱いにおける食品安全性の問題が挙げられます。

* 砂糖関連の健康リスクへの意識向上: 砂糖摂取による健康リスクに対する意識の高まりが、一部のバルク原料の需要に影響を与える可能性があります。

* 大量生産における品質管理の問題: 大規模な加工における品質管理の維持が課題となっています。

* 季節的な農業生産への高い依存度: 農業生産の季節性への依存度が高く、供給の安定性に影響を与えることがあります。

5. その他の市場分析

本レポートでは、サプライチェーン分析、規制の展望、およびポーターのファイブフォース分析(新規参入者の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を詳細に評価しています。

6. 競争環境

市場には、Cargill, Incorporated、Archer Daniels Midland Company、Tate & Lyle PLCなど、多数の主要企業が参入しており、市場集中度、戦略的動向、市場ランキング分析が実施されています。

7. テクノロジーの役割と将来展望

ブロックチェーンプラットフォーム、例えばCovantisコンソーシアムによって展開されているようなものは、原料のエンドツーエンドのトレーサビリティを可能にし、事務処理を削減し、詐欺のリスクを低減する役割を果たしています。これは、市場の透明性と効率性を高める重要な機会となっています。市場は、新たな機会と将来の展望に向けて進化を続けています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 加工食品需要の増加がバルク原材料の使用を促進

- 4.2.2 植物ベースの食生活の成長が市場を押し上げる

- 4.2.3 バルク原材料の包装済み代替品に対する費用対効果

- 4.2.4 活況を呈するベーカリー産業がバルク原材料の需要を刺激

- 4.2.5 クリーンラベル原材料の需要増加

- 4.2.6 料理のグローバル化がエスニックスパイスの需要を促進

-

4.3 市場抑制要因

- 4.3.1 バルク原材料の保管と取り扱いにおける食品安全上の課題

- 4.3.2 砂糖関連の健康リスクに対する意識の高まり

- 4.3.3 大量生産における品質管理の問題

- 4.3.4 季節的な農業生産への高い依存度

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 穀物、豆類、シリアル

- 5.1.2 茶、コーヒー、ココア

- 5.1.3 ハーブとスパイス

- 5.1.4 油糧種子

- 5.1.5 砂糖

- 5.1.6 その他

-

5.2 カテゴリー別

- 5.2.1 一次加工品

- 5.2.2 二次加工品

-

5.3 用途別

- 5.3.1 ベーカリーおよび菓子

- 5.3.2 スナックおよびスプレッド

- 5.3.3 調理済み食品

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 スペイン

- 5.4.2.4 フランス

- 5.4.2.5 イタリア

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.3 テート&ライルPLC

- 6.4.4 ブンゲ・リミテッド

- 6.4.5 イングレディオン・インコーポレイテッド

- 6.4.6 DSM-フィルメニッヒAG

- 6.4.7 ルイ・ドレフュス・カンパニー

- 6.4.8 ウィルマー・インターナショナルLtd.

- 6.4.9 アソシエイテッド・ブリティッシュ・フーズPLC

- 6.4.10 オラム・グループLtd.

- 6.4.11 インターナショナル・フレーバーズ&フレグランスInc.

- 6.4.12 BASF SE

- 6.4.13 コービオンNV

- 6.4.14 サンオプタInc.

- 6.4.15 ドーラー・グループ

- 6.4.16 シーズ&グレインズ・インディアPvt. Ltd.

- 6.4.17 CHS Inc.

- 6.4.18 スッドツッカーAG

- 6.4.19 EHLイングレディエンツ

- 6.4.20 コミュニティ・フーズLtd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バルク食品原料とは、食品製造業者が最終製品を製造するために、加工されていない状態、あるいは一次加工された状態で大量に購入し、使用する原材料全般を指します。これらは通常、袋、ドラム缶、タンクローリー、コンテナといった大規模な単位で取引され、食品メーカーの生産ラインに直接投入されます。バルク食品原料の選定と管理は、最終製品の品質、安全性、そしてコスト競争力に直結するため、食品産業において極めて重要な要素でございます。安定した品質、供給の確実性、そしてコスト効率の高さが常に求められるのが特徴です。

バルク食品原料の種類は非常に多岐にわたります。主なものとしては、まず「穀物・豆類」が挙げられます。小麦粉、米、トウモロコシ、大豆、砂糖、でんぷんなどがこれに該当し、パン、麺類、菓子、飲料、調味料など、あらゆる食品の基盤となります。次に「油脂類」として、大豆油、菜種油、パーム油、ひまわり油といった植物油や、ラード、バターなどの動物性油脂があり、揚げ物、マーガリン、ドレッシング、菓子などに広く利用されます。「乳製品」では、脱脂粉乳、全粉乳、ホエイパウダー、チーズなどがパン、菓子、飲料、加工食品に用いられます。「糖類・甘味料」には、グラニュー糖、上白糖、異性化糖、水飴、人工甘味料などがあり、飲料や菓子、調味料の甘味付けに不可欠です。「調味料・香辛料」としては、食塩、醤油、味噌、各種スパイス、ハーブ、エキス類などが加工食品全般の風味付けや味の調整に使われます。さらに、製品の機能性向上や品質保持、風味付けのために使用される「添加物・機能性素材」も重要なバルク原料です。これには、ビタミン、ミネラル、食物繊維、乳化剤、安定剤、保存料、着色料、香料、プロテイン、コラーゲン、プレバイオティクスなどが含まれます。その他にも、冷凍野菜、乾燥野菜、ピューレ、濃縮果汁といった「野菜・果物加工品」や、冷凍肉、すり身、魚介エキスなどの「肉・魚加工品」も、惣菜、飲料、菓子、加工肉製品、練り物などの製造に欠かせないバルク原料でございます。

これらのバルク食品原料は、様々な用途で利用されています。最も主要な用途は「加工食品製造」であり、パン、麺類、菓子、飲料、レトルト食品、冷凍食品、惣菜、調味料など、私たちが日常的に口にするほとんどの食品の基盤となっています。また、「外食産業」においても、大量調理を行うセントラルキッチンなどで、効率的な食材供給源としてバルク原料が活用されています。近年では、健康志向の高まりから、「健康食品・サプリメント」の分野でも、プロテインパウダー、ビタミン・ミネラル製剤、機能性表示食品の原料としてバルク原料の需要が増加しています。さらに、食品製造で発生する副産物や、特定のバルク原料は「飼料・ペットフード」としても利用されることがあります。一部のバルク原料、例えばでんぷんなどは、紙、繊維、接着剤といった「非食品分野」の工業用途にも使用される場合がございます。

バルク食品原料の生産、加工、利用には、様々な関連技術が不可欠です。まず「品質管理技術」として、HACCPやISO22000といった食品安全マネジメントシステムが導入され、異物混入防止、微生物管理、残留農薬・重金属検査などが徹底されています。これにより、最終製品の安全性が確保されます。次に「保存・貯蔵技術」は、原料の品質劣化を防ぎ、長期保存を可能にするために重要です。冷凍・冷蔵技術、乾燥技術、MAP(Modified Atmosphere Packaging)包装、サイロやタンクによる大規模貯蔵などが用いられます。また、原料の特性を最大限に引き出し、使いやすい形にするための「加工技術」も進化しています。粉砕、混合、抽出、濃縮、発酵、殺菌、精製といった技術が、原料の付加価値を高めます。効率的かつ安全な供給を支えるのが「物流・サプライチェーン管理」です。船、鉄道、トラックによる大量輸送、倉庫管理システム、そしてトレーサビリティシステムが、原料の安定供給と透明性を確保します。さらに、「分析技術」として、栄養成分やアレルゲンの成分分析、官能評価が行われ、品質の一貫性や規格適合性が確認されます。近年では、「バイオテクノロジー」の活用も進んでおり、発酵技術による新たな機能性素材の開発や、酵素を利用した効率的な加工技術が注目されています。

バルク食品原料の市場背景は、いくつかの重要なトレンドによって形成されています。第一に「グローバル化」が進み、世界中から原料が調達されるため、国際的な価格変動や為替レートの影響を強く受けます。第二に、食品メーカーは常に「コスト競争」に直面しており、バルク原料の価格は製品の競争力に直結するため、調達コストの最適化が常に求められています。第三に、消費者の「食品安全への意識向上」は、トレーサビリティや品質保証に対する要求をより厳しくしています。原料の生産地から最終製品に至るまでの情報開示が重視される傾向にあります。第四に、低糖質、高タンパク、オーガニック、アレルギー対応、ヴィーガンなど、消費者の「健康志向・多様化」に対応するため、特殊なバルク原料や機能性素材の需要が増加しています。第五に、「環境・サステナビリティ」への関心が高まり、環境負荷の低い生産方法、持続可能な調達、食品ロス削減への取り組みがバルク原料の選定基準として重視されるようになっています。最後に、自然災害や国際情勢の変化に備え、複数の調達先を確保するなどの「サプライチェーンの強靭化」が、リスク分散の観点から重要視されています。

今後のバルク食品原料の展望としては、いくつかの方向性が考えられます。まず、「機能性・高付加価値化」がさらに進むでしょう。健康寿命の延伸やQOL向上に貢献する機能性素材(プロテイン、食物繊維、プレバイオティクス、植物性代替素材など)の需要は、今後も拡大が予測されます。次に、「サステナビリティと倫理的調達」が主流となります。環境負荷の低い生産方法、フェアトレード、アニマルウェルフェアなど、持続可能性を重視した原料調達がより一層求められ、ブロックチェーン技術を活用したトレーサビリティの強化も進むと考えられます。また、「AI・IoTの活用」により、生産予測、在庫管理、品質管理、物流最適化が図られ、サプライチェーン全体の効率化と透明性が向上するでしょう。さらに、「代替食品原料の開発」も加速します。植物性代替肉・乳製品、培養肉、昆虫食など、環境負荷が低く、持続可能な新たなタンパク源や食品原料の開発・実用化が進み、バルク原料市場に新たな選択肢をもたらします。将来的には、個人の健康状態や遺伝情報に基づいた食品開発が進む中で、特定の栄養素や機能性成分をカスタマイズできる「パーソナライズド栄養」に対応したバルク原料の需要が高まる可能性もございます。そして、未利用資源の活用、副産物のアップサイクル、長期保存が可能なバルク原料の技術開発は、「食品ロス削減」への貢献という観点からも、その重要性を増していくことでしょう。これらの動向は、バルク食品原料市場に大きな変革をもたらし、より安全で、健康的で、持続可能な食の未来を築く上で不可欠な役割を果たすと期待されています。