防弾ガラス市場:規模・シェア分析、成長トレンド・予測 (2025-2030年)

防弾ガラス市場レポートは、業界をタイプ別(ソリッドアクリル、従来型合わせガラス、ポリカーボネート、ガラスクラッドポリカーボネート、その他のタイプ)、エンドユーザー産業別(自動車、建築・建設、防衛、その他のエンドユーザー産業)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

防弾ガラス市場の概要

モルドール・インテリジェンスの調査レポートによると、防弾ガラス市場は2025年から2030年にかけて堅調な成長が見込まれています。本レポートは、タイプ別(ソリッドアクリル、従来型合わせガラス、ポリカーボネート、ガラスクラッドポリカーボネート、その他)、最終用途産業別(自動車、建築・建設、防衛、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に市場をセグメント化し、市場予測を金額(米ドル)で提供しています。

市場規模と成長予測

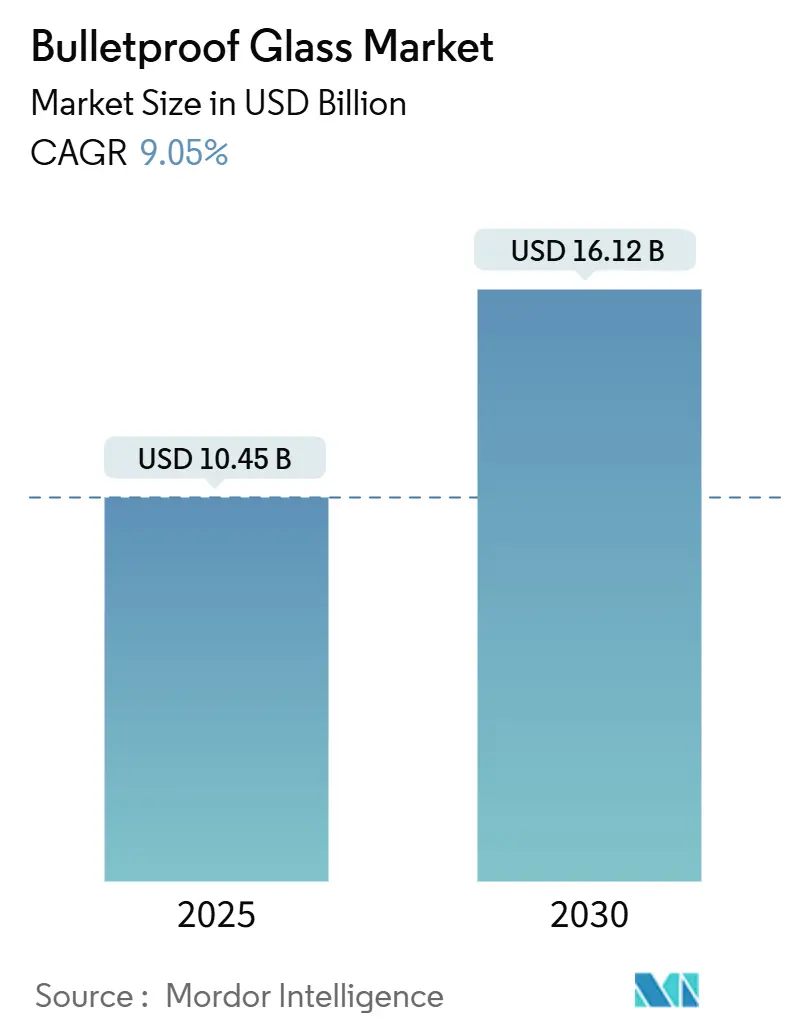

防弾ガラス市場は、2025年には104.5億米ドルに達し、2030年には161.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.05%です。市場の集中度は中程度と評価されています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場分析と主要な推進要因

防弾ガラス市場の成長は、主に以下の要因によって推進されています。

1. 防衛および国土安全保障支出の増加(CAGRへの影響:+2.8%): 世界的な地政学的緊張の高まりを受け、主要経済国は安全保障予算を拡大しており、連邦政府機関、軍事施設、重要インフラプロジェクトにおいて保護ガラスの導入が進んでいます。例えば、米国一般調達局(GSA)の基準では、公共建築物における防弾・耐爆アセンブリが義務付けられています。

2. 高リスク地域におけるインフラ開発の増加(CAGRへの影響:+2.1%): 紛争地域や高犯罪率地域に隣接する都市開発プロジェクトでは、設計段階から防弾ガラスが指定されることが増えています。カリフォルニア州の2022年建築基準は、学校や病院などの安全ガラスに関する規制を強化し、アジア太平洋や南米の自治体にも影響を与えています。

3. 高級車および装甲車両での利用拡大(CAGRへの影響:+1.9%): 高級自動車メーカーは、先進的な保護ガラスを標準またはプレミアム機能として採用しており、特注の装甲車両以外の顧客層にも需要が拡大しています。福耀ガラスの巨額な設備投資は、軽量で多重衝撃に耐える自動車用ソリューションへの需要の大きさを物語っています。

4. 気候変動に強い建築物における防弾ファサードの義務化(CAGRへの影響:+1.4%): 建築基準の更新により、暴風雨対策と防弾要件が統合され、極端な気象条件とセキュリティ脅威の両方から居住者を保護する動きが加速しています。

5. リアルタイム脅威監視のためのスマートガラス統合の増加(CAGRへの影響:+0.9%): スマートガラスの統合により、リアルタイムでの脅威監視が可能となり、北米、欧州、アジア太平洋地域で早期導入が進んでいます。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. 高い原材料費と加工コスト(CAGRへの影響:-1.7%): 特殊なポリカーボネート、セラミック、中間膜などの原材料は高価であり、ラミネーション炉の稼働には長時間の高温が必要なため、エネルギーコストも高くなります。

2. 熟練した設置業者の不足(CAGRへの影響:-1.2%): 防弾アセンブリは従来のカーテンウォールシステムよりも重く、より厳密な公差が求められます。新興市場では、認定された設置業者の不足がプロジェクトの遅延を引き起こす可能性があります。

3. エネルギー集約型の製造プロセス(CAGRへの影響:-0.8%): 製造プロセスにおける高いエネルギー消費もコスト増加の一因となっています。

セグメント分析

* タイプ別:

* ソリッドアクリルは、2024年に防弾ガラス市場の45.19%を占め、確立された加工ルートと低い初期費用により、特に政府の改修プロジェクトで優位に立っています。

* しかし、ポリカーボネートは、軽量化、多重衝撃耐性、曲面形状への対応といった利点から、2030年までに10.21%のCAGRで最も速く成長すると予測されています。

* ガラスクラッド複合材やポリマーセラミックハイブリッドは、高い光学透明度と極端な衝撃耐性が求められるニッチな需要に対応しています。

* 最終用途産業別:

* 防衛セグメントは、2024年に防弾ガラス市場の41.97%を占め、装甲車両の近代化、前線基地、大使館の改修によって支えられています。防衛調達サイクルは長いものの、予算の確実性により短期的な経済変動の影響を受けにくい特性があります。

* 一方、自動車セグメントは、富裕層が高級セダンやSUVに保護機能を求めることで、11.92%のCAGRで最も急速に成長しています。軽量アセンブリは加速性能の向上や電気自動車の航続距離延長に直結し、性能重視の購入者と持続可能性を重視する購入者の両方にアピールしています。

地域分析

* 北米は、2024年に防弾ガラス市場の39.18%を占め、引き続き市場をリードしています。米国GSA P100のような連邦政府の設計ガイドラインが裁判所や政府機関のオフィスでの防弾・耐爆保護を義務付けているほか、国土安全保障省がセキュリティ機器に多額の予算を計上していることが背景にあります。

* アジア太平洋地域は、メガシティのインフラ計画に強化された境界セキュリティが組み込まれることで、12.17%のCAGRで最も急速に成長する地域となる見込みです。中国では、福耀ガラスなどの国内大手企業による生産能力拡大が、防弾合わせガラスの現地供給を確保し、中堅不動産開発業者にとってのコスト障壁を低減しています。

* 欧州は、成熟しながらも革新的な市場であり、防衛近代化プログラムとエネルギー効率の高い建築指令が重なり合っています。EUの厳格な炭素排出規制は、より薄く軽量な合わせガラスの採用を促し、サプライヤーは材料使用量を削減しつつEN-1063 BR6の防弾クラスを維持するハイブリッド積層材の開発を進めています。

競争環境

防弾ガラス市場は中程度の断片化が見られます。地域に特化した企業は、綿密な現場測定とカスタム形状が決定的な要因となる改修プロジェクトで優位に立つことが多いです。これらの企業は、迅速なリードタイム、一括設置、リアルタイム脅威通知を提供するスマートガラスモジュールの統合によって差別化を図っています。コスト圧力と熟練した設置業者の不足は統合を促進しており、大手グループがニッチな製造業者を買収し、労働力を確保し、付加価値の高い仕上げ能力を強化する動きが見られます。

主要企業:

サンゴバン(Saint-Gobain)、ガーディアン・インダストリーズ(Guardian Industries)、日本板硝子株式会社(Nippon Sheet Glass Co., Ltd)、AGC株式会社(AGC Inc.)、PPGインダストリーズ(PPG Industries, Inc.)などが挙げられます。

最近の業界動向

* 2025年5月: 福耀ガラス工業集団有限公司は、米国の自動車OEM向けに高品質な自動車用ガラスの供給を強化するため、イリノイ州デカトゥーアのフロートガラス施設に4億米ドルの拡張を発表しました。これにより、北米の防弾ガラスサプライチェーン全体が強化される見込みです。

* 2024年5月: 米国一般調達局(GSA)のP100施設基準が発効し、連邦政府の建物における防弾・耐爆ガラスの設置が義務付けられました。

このレポートは、防弾ガラス市場に関する詳細な調査結果をまとめたものです。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望に至るまで、多角的な分析が提供されています。

1. レポートの概要と市場定義

本調査における防弾ガラス市場は、特定の弾道脅威(セキュリティレベル1~8)に耐えるよう設計された、積層ガラスとポリマーシートから形成される透明な装甲パネルの年間価値として定義されています。これらのパネルは、OEM車両メーカー、建築ファサード請負業者、金融機関、防衛機関といった幅広い顧客に供給されています。ただし、後付けフィルム、不透明な複合装甲、および設置後のメンテナンスサービスは本調査の評価範囲から除外されています。

2. 調査方法論

調査は、デスクリサーチと一次調査を組み合わせた厳格な方法論に基づいて実施されています。デスクリサーチでは、Small Arms Survey、SIPRI軍事支出データ、米国統一関税率表の積層安全ガラス輸入ライン、Dodge Data & Analyticsによる建設許可申請データなどの公開情報に加え、国際安全保障ガラス協会(International Association for Safety & Security Glass)の業界団体論文や学術雑誌が活用されました。一次調査では、弾道試験所の管理者、北米・欧州・湾岸地域の装甲車両組立業者の調達責任者、アジア太平洋地域の高リスク政府建物の施設計画担当者へのインタビューを通じて、価格と厚さの関係、稼働率の変動、地域ごとの需要動向などが検証されました。

市場規模の算出と予測は、積層安全ガラスおよび透明装甲の世界的な生産量と税関データからトップダウンでモデル化され、エンドユースへの浸透率を通じて配分されています。また、ポリカーボネートシートの出荷量や平均販売価格と数量のチェックによるボトムアップのアプローチも用いられ、結果の整合性が確保されています。防衛予算の保護車両への配分、高級SUVの生産、新規銀行支店の開設率、Class 3+建築基準の採用といった主要変数が、2030年までの需要を予測する多変量回帰分析に組み込まれています。

3. エグゼクティブサマリーと市場の状況

防弾ガラス市場は、いくつかの強力な推進要因によって成長を続けています。主な要因としては、世界的な防衛および国土安全保障支出の増加、高リスク地域におけるインフラ開発の拡大、高級車や装甲車両における防弾ガラス利用の増加が挙げられます。さらに、気候変動に強い建築物における弾道ファサードの義務化や、リアルタイムの脅威監視を可能にするスマートガラスの統合も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。原材料および加工コストの高さ、熟練した設置業者の不足、そしてエネルギー集約的な製造プロセスが、市場の拡大を妨げる主な課題となっています。

市場の構造は、バリューチェーン分析とポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の度合い)によって詳細に分析されています。

4. 市場規模と成長予測

防弾ガラス市場は、2025年には104.5億米ドルに達し、2030年までに161.2億米ドルに成長すると予測されています。

市場は以下のセグメントに分類され、詳細な分析が行われています。

* タイプ別:

* ソリッドアクリル

* 伝統的な積層ガラス

* ポリカーボネート

* ガラスクラッドポリカーボネート

* その他のタイプ(ポリマーセラミックハイブリッドなど)

* エンドユーザー産業別:

* 自動車

* 建築・建設

* 防衛

* その他のエンドユーザー産業(海洋など)

* 地域別:

* アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋地域)

* 北米(米国、カナダ、メキシコ)

* ヨーロッパ(ドイツ、英国、フランス、イタリア、その他ヨーロッパ地域)

* 南米(ブラジル、アルゼンチン、その他南米地域)

* 中東・アフリカ(サウジアラビア、南アフリカ、その他中東・アフリカ地域)

5. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェアおよびランキングが評価されています。主要な市場プレイヤーとしては、AGC Inc.、AGP Group、日本板硝子株式会社、Saint-Gobain、SCHOTT AGなど、世界的に著名な16社がプロファイルされており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向などが含まれています。

6. 市場機会と将来展望

市場には、未開拓の領域や満たされていないニーズが存在し、これらが新たな機会を生み出す可能性を秘めています。特に、軽量マルチヒット積層材の研究開発の進展は、将来の市場成長を促進する重要な要素として注目されています。

7. レポートが回答する主要な質問

本レポートは、市場に関する以下の主要な疑問に答えています。

* 防弾ガラス市場の現在の規模はどのくらいですか?

2025年には104.5億米ドルであり、2030年までに161.2億米ドルに達すると予測されています。

* 防弾ガラス市場をリードする地域はどこですか?

北米が世界の収益の39.18%を占め、連邦政府のセキュリティ義務や気候変動に強い建築基準に支えられ、市場をリードしています。

* 防弾ガラス市場内で最も急速に成長しているセグメントはどれですか?

自動車用途が年平均成長率(CAGR)11.92%で拡大しており、高級車や電気自動車が軽量マルチヒットグレージングを統合しています。

* ポリカーボネートの需要が増加している理由は何ですか?

ポリカーボネートは、その軽量性と優れたマルチヒット性能により、セキュリティとエネルギー効率の両方を求める車両や高層ビルのファサードにおいて魅力的な選択肢となっています。

* 市場成長の主な抑制要因は何ですか?

原材料コストの高騰と、認定された設置業者の不足が、プロジェクト費用を増加させ、建設期間を延長する主な要因となっています。

Mordor Intelligenceの防弾ガラス市場のベースラインは、その厳格な調査範囲の選択、毎年更新されるデータ、そしてデュアルアングルモデリングによって、意思決定者が信頼できるバランスの取れた透明性の高い基準点を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な防衛および国土安全保障費の増加

- 4.2.2 高リスク地域におけるインフラ開発の増加

- 4.2.3 高級車および装甲車両における防弾ガラスの利用拡大

- 4.2.4 気候変動に強い建物における弾道ファサードの義務化

- 4.2.5 リアルタイム脅威監視のためのスマートガラスの統合拡大

- 4.3 市場の阻害要因

- 4.3.1 高い原材料費と加工費

- 4.3.2 熟練した設置業者の不足

- 4.3.3 エネルギー集約型の製造プロセス

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類

- 5.1.1 ソリッドアクリル

- 5.1.2 従来の合わせガラス

- 5.1.3 ポリカーボネート

- 5.1.4 ガラス被覆ポリカーボネート

- 5.1.5 その他の種類(ポリマーセラミックハイブリッドなど)

- 5.2 最終用途産業

- 5.2.1 自動車

- 5.2.2 建築・建設

- 5.2.3 防衛

- 5.2.4 その他の最終用途産業(海洋など)

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 AGC Inc.

- 6.4.2 AGP Group

- 6.4.3 armass glass

- 6.4.4 Armortex

- 6.4.5 Binswanger Glass

- 6.4.6 Centigon Security Group

- 6.4.7 Fuyao Glass Industry Group Co., Ltd.

- 6.4.8 Guardian Industries

- 6.4.9 Isoclima S.p.A.

- 6.4.10 Nippon Sheet Glass Co., Ltd

- 6.4.11 PPG Industries, Inc.

- 6.4.12 Saint-Gobain

- 6.4.13 SCHOTT AG

- 6.4.14 TAIWAN GLASS IND. CORP.

- 6.4.15 Total Security Solutions

- 6.4.16 Trulite

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

防弾ガラスは、その名の通り、銃弾の貫通を防ぐことを目的として開発された特殊なガラス製品でございます。単一の厚いガラス板ではなく、複数のガラス層とポリカーボネートなどの透明な樹脂層を特殊な中間膜で接着し、一体化した積層構造を持つ複合材料で構成されております。この多層構造により、銃弾が衝突した際にその運動エネルギーを各層で分散・吸収し、貫通を防ぐ仕組みとなっております。高い透明性を保ちながら、優れた耐衝撃性と安全性を両立させている点が最大の特徴でございます。一般的には「防弾ガラス」と呼ばれますが、より正確には「防弾合わせガラス」と称されることもございます。

防弾ガラスの種類は、その構成材料や厚み、そして提供する防護レベルによって多岐にわたります。主な構成としては、ガラスとポリカーボネート(PC)を組み合わせたものが主流でございます。ガラス層は銃弾の衝撃を最初に受け止め、その形状を変形させる役割を担い、ポリカーボネート層はガラスの破片の飛散を防ぎつつ、残りのエネルギーを吸収して貫通を阻止する役割を果たします。中間膜には、ポリビニルブチラール(PVB)や、より高性能なアイオノプラスト樹脂などが使用され、各層を強固に接着し、衝撃吸収能力を高めております。また、アクリル樹脂(PMMA)が使用されることもございますが、これは主に軽量化が求められる用途や、比較的低い防護レベルで十分な場合に限られます。防護レベルは、使用される銃器の種類(拳銃、ライフルなど)や弾薬の種類に応じて異なり、米国司法省のNIJ規格や欧州のEN規格といった国際的な基準によって分類されております。これらの基準は、ガラスの厚みや層の構成、使用する材料の組み合わせを決定する上で重要な指標となります。

防弾ガラスの用途は非常に広範でございます。最も一般的なのは、要人や現金輸送車、軍用車両などの特殊車両の窓ガラスでございます。これにより、乗員の安全を確保し、資産の保護を図っております。建築分野では、銀行の窓口、宝飾店、美術館、大使館、政府機関、警察署、データセンター、管制室など、高いセキュリティが求められる施設の窓やドア、カウンターなどに採用されております。テロや強盗、暴動などから人命や貴重品を守るために不可欠な存在となっております。また、近年では、一般のオフィスビルや商業施設、さらには個人宅においても、セキュリティ意識の高まりから防弾ガラスの導入を検討するケースが増加しております。その他、船舶や航空機の一部、さらには特殊な産業機械の保護窓など、多岐にわたる分野でその安全性と信頼性が評価され、活用されております。

関連技術としましては、まず中間膜の進化が挙げられます。PVBに加えて、より高い強度と透明性を持つアイオノプラスト樹脂や、熱可塑性ポリウレタン(TPU)などが開発され、防弾性能の向上と薄型化に貢献しております。また、ガラス自体の強化技術も重要で、熱強化ガラスや化学強化ガラスを外層に使用することで、耐衝撃性をさらに高めることが可能でございます。内部への破片飛散を防ぐ「飛散防止層(アンチスパール層)」も重要な技術であり、これにより銃弾が貫通しなかった場合でも、内側のガラスが飛散して搭乗者や室内の人物を傷つけるリスクを低減いたします。さらに、防弾ガラスに調光機能を持つ「スマートガラス」や、ヒーター機能、センサーなどを統合する技術も進展しており、単なる防護材としてだけでなく、より多機能な建材としての価値を高めております。将来的には、透明セラミックスやナノ複合材料といった新素材の応用も期待されており、さらなる軽量化と高性能化が追求されております。

市場背景としましては、世界的な治安情勢の悪化、テロや犯罪の増加、地政学的なリスクの高まりなどが、防弾ガラス市場の成長を強く牽引しております。特に、新興国における経済発展に伴う富裕層の増加や、インフラ整備におけるセキュリティ要件の厳格化も需要を押し上げる要因となっております。主要な市場プレイヤーは、旭硝子(AGC)や日本板硝子(NSG)といった大手ガラスメーカーに加え、防弾ガラスに特化した専門メーカーや、車両の装甲化を手掛ける企業などが挙げられます。製品の製造には高度な技術と設備が必要であり、また、各国の防護基準に適合するための認証取得も不可欠であるため、参入障壁は比較的高うございます。コスト面では、特殊な材料の使用、複雑な製造工程、そしてカスタマイズの必要性から、一般的なガラスと比較して高価になる傾向がございますが、人命や高価な資産を守るというその本質的な価値から、需要は堅調に推移しております。

将来展望としましては、防弾ガラスはさらなる進化を遂げると予想されております。最も重要なトレンドの一つは、軽量化と薄型化でございます。特に車両用途においては、燃費効率の向上や積載量の増加に直結するため、より薄く、より軽いながらも同等以上の防護性能を持つ製品の開発が強く求められております。これには、新素材の開発や積層構造の最適化が不可欠でございます。また、光学品質の向上も重要な課題であり、歪みのないクリアな視界を提供することで、運転の安全性や居住空間の快適性を高めることが期待されております。多機能化も進み、前述の調光機能やヒーター機能に加え、通信アンテナの内蔵、太陽光発電機能、さらには自己修復機能を持つ素材の導入なども研究されております。環境への配慮から、リサイクル可能な材料の使用や、製造工程におけるエネルギー効率の改善も今後の重要なテーマとなるでしょう。AIやセンサー技術との融合により、外部からの脅威を自動的に検知し、警報を発するインテリジェントな防護システムの一部としての役割も担う可能性を秘めており、その進化は今後も多岐にわたる分野で私たちの安全と安心を支え続けることと存じます。